投機の退潮、インフラの台頭——2025年NFT市場は実用主義へ転換

TechFlow厳選深潮セレクト

投機の退潮、インフラの台頭——2025年NFT市場は実用主義へ転換

2025年第3四半期のNFT市場は、取引額15.8億ドル、販売数1810万件で終了し、市場構造は実用化の方向へと着実に進化している。

著者:ブロックチェーンナイト

2025年第3四半期のNFT取引活動は、騒動後の長期的な下降トレンドを打破し、回復の兆しを見せている。

2年間にわたる市場の収縮とストーリーの転換を経て、オンチェーン市場は新たな足場を見つけた。成長の原動力はもはやブルーオーシャン系コレクションや投機的なアート作品ではなく、低コストのインフラ、ロイヤルティプログラム、スポーツ関連資産に移っている。

これらの資産の取引の中心はステータスシンボルではなく、実用性にある。

NFT取引高が回復、販売数は過去最高を記録

イーサリアムのスケーリングアップグレードにより取引活動がL2へ移行する中、Solanaは高いスループットと圧縮技術で地位を確立し、ビットコインインスクリプションは手数料市場と連動し、繁栄と衰退を繰り返すコレクション文化として発展した。これにより、NFT市場の重点は低コストインフラと実用的ユースケースへと移行している。

現在、市場成長を牽引するのはアバター型NFTではなく、手数料水準と流通チャネルである。

Dencunアップグレードによって経済構造が再編成され、イーサリアムのEIP-4844提案によりrollupsのデータコストが低下し、L2層の取引手数料は数セントレベルまで下がった。また、一般ユーザー向けにガス代無料またはスポンサーシップ付きミンティングプロセスが可能になった。

アップグレード後、L2層の手数料は90%以上削減され、この変化はミンティング行動にも反映されており、Baseが主要な流通チャネルとして台頭した。

Solanaエコシステムでは、圧縮技術によりロイヤルティプログラムやアクセス権関連アプリケーションの大規模なNFT発行が可能になった。

1000万枚の圧縮NFTを展開するコストは約7.7 SOLであり、高負荷時でも中央値の取引手数料は0.003ドル前後で推移している。

ビットコインインスクリプションは独自の道を歩み、メモリープール周期やマイナー収入と密接に関連して発展している。2025年2月時点で、インスクリプション数は8000万を超えており、歴史的なNFT売上高ではトップ3に入る。

需要サイドの反発はあるが潜在的なリスクも

DappRadarのデータによると、2025年第3四半期のNFT取引高は前四半期比ほぼ倍増し、15.8億ドルに達した。販売件数は1810万件となり、四半期別取引回数としては過去最高を記録した。

特にスポーツ関連NFTが目立っており、取引高は前四半期比337%急増し7110万ドルに達した。これらの資産は周期的な実用価値、特典権利、ロイヤルティ福利があり、消費行動が底値と乖離している。

夏場に急速な反発を見せた後、市場は落ち着きを見せた。CryptoSlamの統計によると、2025年7月の売上高は5.74億ドル(年間2番目の高水準)だったが、9月には暗号資産市場全体のリスク選好の後退により、売上高は前月比約25%減少した。

この傾向は、「平均販売価格の低下」という新段階に入ったことを示しており、独立ユーザー数や実用型アプリカテゴリが安定していても、NFT総取引高は暗号市場全体の変動に連動することを意味している。

流通チャネルの重要性がますます際立っている。組み込みキー機能やスポンサー手数料メカニズムを持つウォレットは、以前のサイクルでユーザー参入を妨げていた摩擦コストを排除した。

Coinbaseスマートウォレットは対応アプリでキーによるログインとガス代スポンサーシップを提供している。Phantomは2025年1月に月間アクティブユーザー数が1500万人に達したと発表し、このユーザー基盤はモバイルおよびソーシャルミントチャネルへの流入を支えている。

文化とソーシャルトラフィックが相互に強化されるブロックチェーンネットワークにおいて、このような流通到達能力は極めて重要であり、Baseはその典型例である。

今年、低コストミンティング、Zoraのバッチミンティングペース、Farcasterとの連携チャネルを活かし、Baseは一部の指標でSolanaを上回るNFT取引量を記録した。

この傾向は、クリエイターが発行プラットフォームを選ぶ際、まず流通データをモデリングし、それに基づいて手数料スキームを逆マッチングするようになっていることを意味する。

ロイヤリティはもはや収益構造の中核ではない

2022年の市場ピーク以降、取引所間の競争により、多くの市場でロイヤリティが任意条項となり、クリエイターのロイヤリティ収入は大幅に減少した。

Nansenのデータによると、2023年のロイヤリティ収入は2年ぶりの低水準に達し、その後も以前の水準に戻っていない。

一方で、ロイヤリティの強制徴収を支援する取引所が登場している。2023年末、Magic EdenとYuga Labsが共同でイーサリアム向け取引所を立ち上げ、クリエイターロイヤリティの強制徴収を実施し、影響力のあるブランド向けに保護された発行チャネルを提供した。

現在の市場は二重構造となっている。オープン市場では、低手数料率、一次市場販売、知的財産(IP)提携、小売連携がクリエイターの主な利益源となっている。一方、クローズドエコシステムでは契約でロイヤリティを強制徴収し、ハイエンドNFTの発行を担っている。

インセンティブメカニズムが資金フローを主導する分野では、取引所の市場シェアは依然として動的変化している。

Solanaエコシステムでは、Magic EdenとTensorが双頭独占状態を形成しており、それぞれの市場シェアは報酬プログラムやプログラム設計の調整に応じて変動し、通常は40%から60%の間で推移する。

これは構造的な変革ではなく、インセンティブサイクルの結果である。市場シェアのグラフは一見して構図変化のように見えるかもしれないが、最終的には平均値に回帰する。

クリエイターにとっての重要な教訓は、単一プラットフォームをデフォルトで選ぶのではなく、発行計画段階で流通スキームを事前に交渉することである。

ユーザーの流れが短期的発展路線を明らかにする

スポーツ、チケット、ロイヤルティプログラムが規模拡大を遂げられるのは、それらの福利が周期的かつ反復的であり、オンチェーンのコア機能が既存のチケット販売および電子商取引プロセスに組み込まれているためである。

DappRadarの2025年第3四半期データによると、スポーツ関連NFTの取引量の伸びは全体市場を上回っており、これはまだフルシーズンやリーグレベルの協業プロジェクトを含んでいない。

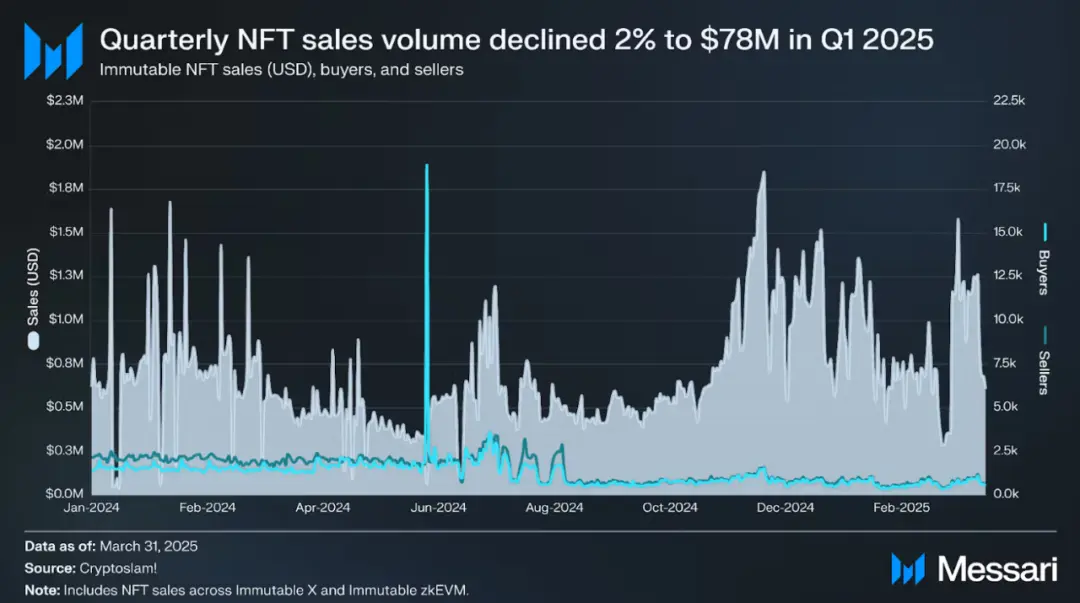

ゲーム領域の成長はより安定している。Messariのデータによると、ImmutableのzkEVMアーキテクチャおよびリアルタイムデータは継続的な成長を示しており、「イーサリアムレイヤーでのセキュリティ確保、L2レイヤーでのユーザーエクスペリエンス最適化」という設計は、アセットホスティングおよび持続的な二次市場手数料需要と非常に適合している。

知的財産とライセンス提携は、NFTがデジタルコレクション(JPEG)から消費チャネルへ移行するもう一つの重要な架け橋である。Pudgy Penguinsはすでに3000以上のウォルマート店舗に進出し、NFTから実店舗小売およびライセンス収入へ至る実用化チャネルを構築している。

クリエイターにとって、現在各ブロックチェーンのコストとユーザーエクスペリエンスは明確に区別できるようになった:

イーサリアムL1層は依然として真正性証明と高価値アート作品領域を支配しており、多くのプラットフォームではガス代の変動が大きく、ロイヤリティ徴収は任意モードである;

Dencunアップグレード後、イーサリアムL2層(例:Base)の取引手数料は数セントレベルにまで低下し、スポンサーシップ付きまたはガス代無料取引が可能になり、BaseとFarcasterエコシステムがソーシャル流通チャネルを提供している;

Solanaの圧縮技術により、数百万枚のNFT発行コストをドル単位に抑えられ、モバイルファーストのウォレットエコシステムを通じて広範なリーチを実現している;

ビットコインインスクリプションは希少コレクション領域に集中しており、手数料の上昇は市場特性であって欠陥ではない。

マクロ環境構図の進化

2025年のNFT市場の年間取引高は50億~65億ドルの範囲になると予想されており、上半期の平均販売価格は80~100ドルで推移しており、これが来年の市場シナリオのベースラインとなる。

CryptoSlamの月次売上高を主要データとし、DappRadarのカテゴリ別分析を併用する:

ベアマーケットシナリオ:暗号市場全体が停滞し、平均販売価格が下落すれば、NFT総取引高は40億~50億ドルにまで落ち込む可能性がある。手数料に敏感なユースケースはSolanaおよびイーサリアムL2層に集中し、イーサリアムL1層のアート市場は安定を保ち、インスクリプション市場はビットコイン手数料周期に連動して変動する。

ベースラインシナリオ:組み込みウォレットとソーシャルミントチャネルが継続的に拡大し、スポーツおよびライブイベントプロジェクトがシーズン横断的に規模拡大を進め、ブランドがロイヤリティ強制徴収プラットフォームで新製品を発行するようになれば、NFT総取引高は60億~90億ドルに達する可能性がある。

ブルマーケットシナリオ:モバイル流通が画期的な成長を遂げ(Baseとキー認証によるミンティング普及、Phantomの月間アクティブユーザーが2000万人突破、チケット試験プロジェクトが主流化、ゲーム資産が継続的取引を形成)、NFT総取引高は100億~140億ドルに達する可能性がある。

上記3つのシナリオすべてにおいて、イーサリアムL2層とSolanaの市場シェアが主導的地位を占め、イーサリアムL1層は特定分野に集中し、ビットコインインスクリプションは希少コレクション分野として安定した存在となる。

成長ペースを決める6つの主要変数

1. ウォレットのユーザーエクスペリエンスと流通能力:主要観測指標には、キー採用率、スポンサー手数料利用状況、PhantomおよびCoinbaseスマートウォレットの月間アクティブユーザー数が含まれる。

2. ロイヤリティ強制徴収の適用範囲:ハイエンドNFT発行に影響し、OpenSeaのポリシー転換、およびイーサリアムエコシステム内でのクリエイター支援型取引所の健全性を含む。

3. スポーツ・チケット連携の規模拡大:パイロットプロジェクトからフルシーズン連携へ拡大し、一時的な売上を周期的な収益に転換する。

4. BaseとZoraの発行ペース:月間ミント量、NFT総取引高に占めるBaseの割合、Farcaster Framesとの連動効果から、ソーシャル流通チャネルの持続可能性を判断する。

5. Solana圧縮技術の採用率:圧縮NFTのミント量と毎100万アセットあたりの展開コストから、ロイヤルティプログラムおよびメディア関連アプリがパイロットから定常化に向かっているかを判断する。

6. ビットコイン手数料サイクル:インスクリプションおよびルーン(Runes)との関連性は、メモリープールの混雑度に応じて変化し、コレクション価格設定に継続的に影響を与える。

しかし、常に2つのリスクが存在する。刷り取引(wash trading)とスパム情報は依然としてGMVと売上高を歪めるため、平均売上高と自然検索フィルター付きダッシュボードを確認することがより安全な方法である。

取引所のインセンティブ制度は、市場シェアグラフに「構図変化」の錯覚(実際はエアドロップサイクルの影響)を生じさせる可能性があり、特にSolanaの双頭独占構造において顕著である。

したがって、クリエイターの発行計画は初めからこうした変動を考慮に入れるべきである。

もう一つの運用上の制約は収益設計である。オープン市場ではロイヤリティが任意条項であるため、一次市場販売、知的財産ライセンス、小売連携がより大きな収益責任を負うことになる。

強制ロイヤリティのクローズドプラットフォームは少数のブランドにしかハイエンド発行チャネルを提供できず、大多数のクリエイターは利用しづらい。

「終着点」から「移行」へ-業界の変革

JPEGブームは終わりを迎え、NFTインフラコストは大幅に低下し、ユースケースはチケット、スポーツ、ゲーム、知的財産分野へとシフトしている。ウォレットおよび流通システムもユーザーの既存シーンに浸透し始めている。

ブルーオーシャンNFTの旗艦プロジェクト「BAYC(Bored Ape Yacht Club)」は、六桁の資金を投じてAWSでホストされたJPEGを購入した投資家たちにとって、依然として危うい状況にある。

2021年に74ETH以上で取引されたシリーズのNFT一枚は、現在では9ETHの価値にまで下落しており、3年間で87%の損失を出している。

非代替性トークン分野の投機ブームはおそらく終わったが、これにより基盤技術が現実世界の実用シーンで認められるようになるだろうか?

答えはまだ時間が必要だが、現時点での兆候は期待させられる。ただし、その希望は高値掴みの投資家たちとは無縁である。

2025年第3四半期のNFT市場は、15.8億ドルの取引高、1810万件の販売数で幕を閉じ、市場構造は実用化の方向へと着実に進化している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News