トークン供給量の変化は、どのようにしてトークン価格に影響を与えるのでしょうか?

TechFlow厳選深潮セレクト

トークン供給量の変化は、どのようにしてトークン価格に影響を与えるのでしょうか?

トークンの供給は価格に影響するのか?また、その影響はどの程度か?

執筆:Tascha Lab

編集:TechFlow

TLDR:

-

トークン供給量と価格変動は負の相関関係にあり、平均供給量が10%増加すると、トークン価格は約5%下落する。

-

供給量の減少が価格に与える影響は、供給量の増加よりも5倍強い。

-

供給量の変化は、熊相場で価格への影響がより大きくなる。

-

最大供給上限があるかどうかに関わらず、効果は同じである。

1. トークンの供給は価格に影響を与えるのか?

2. もしそうなら、どの程度の影響があるのか?

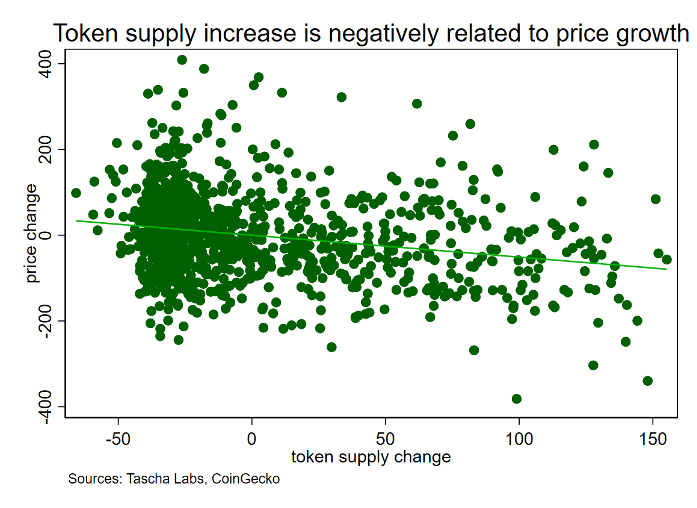

以下は過去3年間で時価総額上位1000のトークンに関するデータであり、その内容は驚くべきものかもしれない。

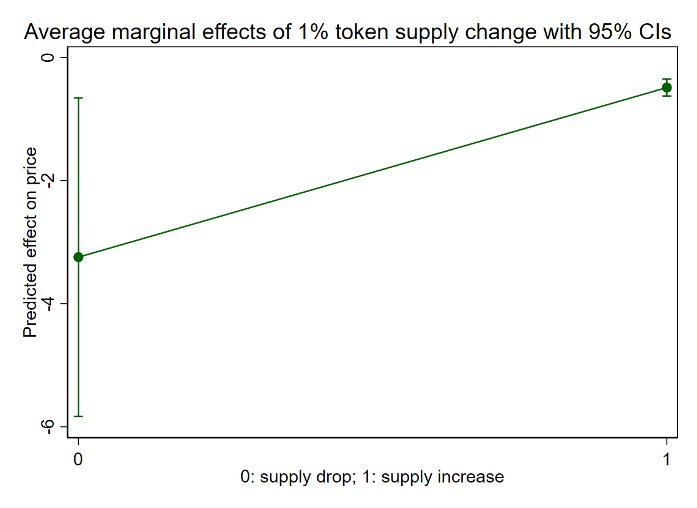

最初の質問に対する答えは「イエス」である。他の条件が等しい場合、供給増加 → 価格下落となる。

2番目の質問に対する答えはおよそ供給成長率の半分である。

2020〜2022年の時価総額上位718のトークン(2年未満のデータを除く)によると、トークンの総供給量が10%増加すると、平均価格は約5.1%下落した。

言い換えると、トークン供給量の増加はトークンの時価総額の上限を引き上げる可能性がある(時価総額=総供給量×価格であり、供給量の増加は価格下落によって半分だけ相殺されるため)。

理論的にはこれが起こるべきではないという点に注意が必要だ。

もし時価総額がプロジェクト全体の評価額を表すのであれば、それが1,000個のトークンに分配されているか100万個に分配されているかは関係ないはずだ。つまり、トークンの数はプロジェクトの全体的価値には重要ではない、ということになるだろうか?

株式市場では同様の現象として「株式分割プレミアム」が知られている――企業が株式を分割しても、理論的には何の影響も出ないはずなのに、時価総額が上昇する傾向があるのだ。

なぜそうなるのか?

トークンにも株式にも当てはまる理由として、価格が下がることで購入障壁が低下し→需要が増加→保有者ベースが拡大→流動性が上昇→価格が上がるというメカニズムがある。

しかし明らかに、この効果は暗号資産において株式よりも強烈である。なぜだろうか?

プロジェクトが新規トークンをエアドロップや報酬として頻繁に利用し、新ユーザーを直接獲得・誘導するため、二次市場を通さず直接的に保有者を増やせるからである。

これはプロジェクトのトークン戦略に奇妙な影響を与える。

例えば、プロジェクトが10%余分にトークンを発行した場合、その半分を既存保有者にステーキング報酬として配布すれば、彼らは大きな損失を受けない(価格が5%下落予想だが、5%のトークンを受け取る)一方、残りの半分を新規ユーザーにインセンティブとして提供することで採用を促進できる。

これは採用拡大と時価総額の増加を図りつつ、既存保有者との関係を損なわない実行可能な方法かもしれない。ただし、これは安定した保有者基盤を持ち、実際に使われる製品を持つ健全なプロジェクトにのみ適用可能であることに注意が必要だ。

トークン供給と価格の関係には他にも多くの微妙な点がある:

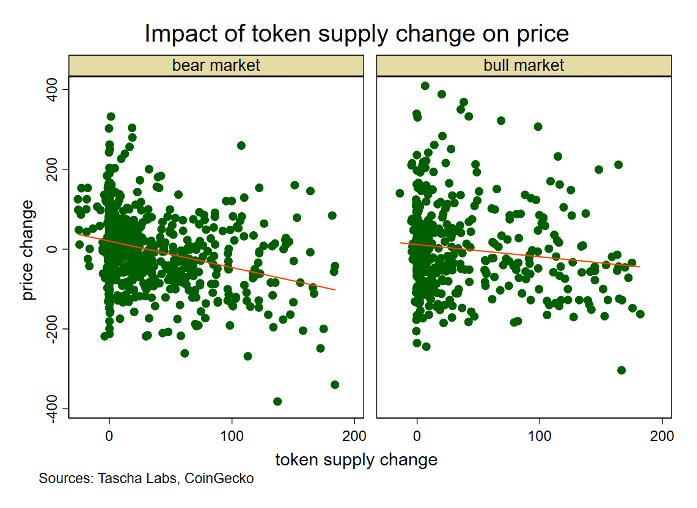

市場が好況か不況かは重要か?

非常に重要である。

好況期では、供給拡大による価格への影響は小さい。理由は直感的だ――好況期には需要が高いため、供給の影響を相殺しやすい。

一方、不況期では、10%の供給増加により平均して7%の価格下落が見られる。

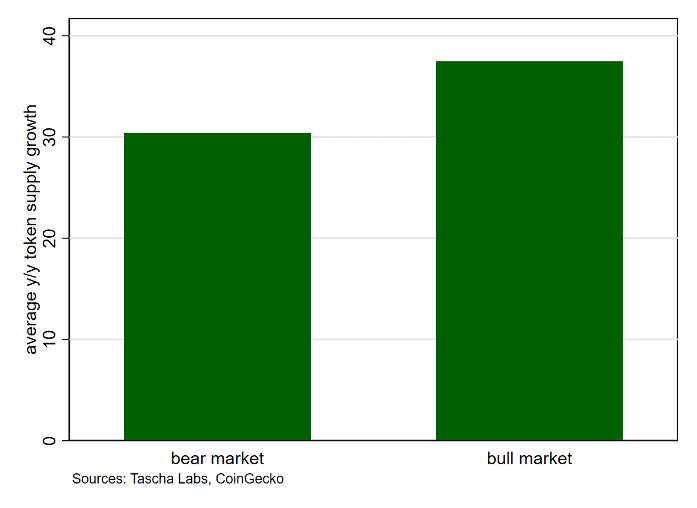

プロジェクトチームは明らかにこれを認識している――今年の全体的なトークン供給増加率は全面的に低下している。年間平均トークン供給成長率は昨年比で7ポイント低下した。

それでも、2022年の平均供給成長率は30%(中央値10%)であった。大きいか小さいかは見方次第だ。

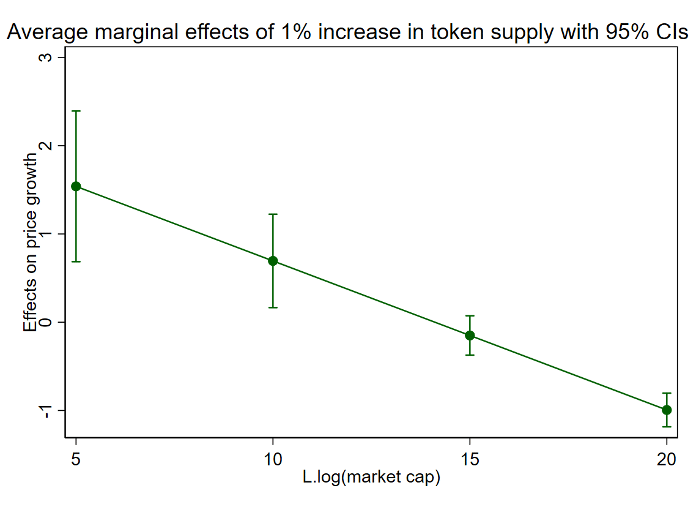

トークンの規模は重要か?

重要である。

供給増加と価格の負の相関関係は、より成熟したトークン/より大きな時価総額にのみ見られるようだ。

小型トークン(時価総額<150万ドル)の場合、供給量の増加はむしろ価格上昇につながる可能性がある。

なぜか?

前述したように、供給を増やしてより多くの人々にトークンを届けることは、流動性と二次市場での取引需要を高め、価格上昇を促進するからだ。

この効果は、時価総額が数百万ドルを超えるまでは小規模トークンで支配的であるが、それ以降は徐々に薄れていく。

供給の変化が正か負かは重要か?

これも非常に重要である。

供給縮小が価格に与える影響は、供給拡大よりもはるかに強く、実際にははるかに大きい。10%の供給縮小 → 32%の価格上昇。一方、供給量10%増加 → 価格4.9%下落。

明確な理由は分からないが、一つの推測は、暗号資産投資家が供給削減(トークンバーンやリパurchase)のストーリーを好むことにある――このような取り組み自体が追加的な需要を生み出し、価格への影響を反射的に強める。

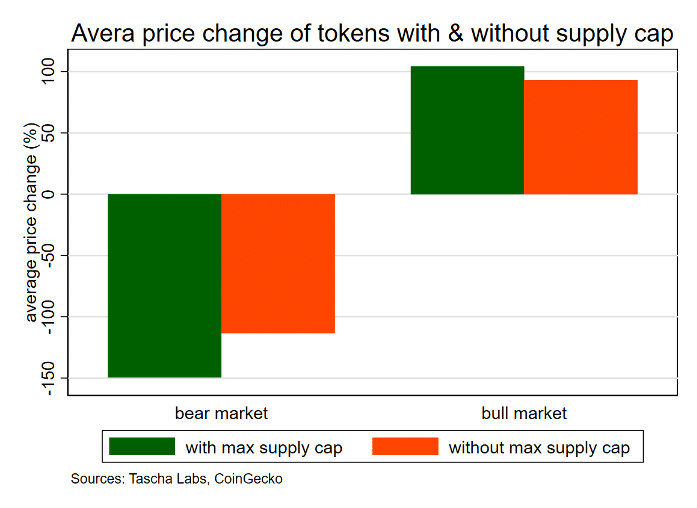

トークンに最大供給上限があるかどうかは重要か?

あまり重要ではない。

将来にわたって供給上限があるかどうかに関わらず、供給成長と価格成長の関係は変わらない。

皮肉なことに、硬い供給上限を持つトークンは、上限のないものと比べて、不況期に平均してさらに大きく下落する。この差は統計的に有意である。

考えられる理由は以下の通り:

1. 硬い供給上限を持つトークンは、投機的保有者を不均衡に惹きつける可能性がある。

ビットコインの2100万上限に由来し、「限定供給」は暗号資産のMemeとなっている。多くの暗号資産投資の専門家やインフルエンサーは、購入提案リストにこれを欠かせない要素として挙げる。投機家はプロジェクトの実態よりもこうした助言に注目する。

しかし投機家は真のユーザではない。彼らの保有は製品を日常的に使う人よりも不安定であり、投機的保有者を多く惹きつけるほど、価格の変動性が高まる。

2. これはプロジェクトのトークノミクス設計が不十分であることを反映している可能性がある。

固定供給上限には多くの制限があり、理想的な選択とは言い難い。

しかし投資家にとってはシンプルで魅力的だ。プロジェクトチームは、トークン供給のあり方について深く考えていなくても、とりあえず固定上限を設ければ、独自の説明をしなくて済む。

結果として、過去のサイクルでは、固定上限のあるトークンの方がないものよりも高い供給成長率を示している――表面的には優れた解決策のように見えるが、実際には供給管理における杜撰さを隠す手段となっている。

繰り返すが、これはプロジェクトの段階、目標、ビジネスモデル、製品など多くの要因に依存する複雑な問題である。

はい、供給は価格に影響を与える。だがそれはトークノミクスというパズルの一部にすぎない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News

![深入分析 Trade[XYZ]:92 の市場と 98% の HIP-3 取引高はどのように確立されたのか?](https://upload.techflowpost.com/upload/images/20260716/20260716061117965147.jpeg?x-oss-process=image/resize,p_50/quality,q_80)