Cosmosはスーパーダップの最終的な答えとなるだろうか?

TechFlow厳選深潮セレクト

Cosmosはスーパーダップの最終的な答えとなるだろうか?

暗号資産には物語が不足していないが、Aptosはその中で事故の一例を提供した。

暗号資産には物語が尽きることがなく、Aptosはその中でひとつの事故を提供した。

Moveエコの力は軽視されるべきではない。Aptosのメインネット上場に合わせて、ドメインサービスAptos Names、ウォレットPontem、マルチシグウォレットMomentum Safe、NFTマーケットSouffl3、レンディングプロトコルArgoなどが続々と登場している。

多数のアプリケーションが同時にメインネットと立ち上がるという珍しい光景は、他のパブリックチェーンが抱えるトラフィックやエコ不安とは無縁のように見える。

しかし、これが物語の終わりだろうか?

R3POはそうではないと考える。少なくともパブリックチェーン全体の構図から見れば、次なる時代はスーパーダップ(Super Dapp)の芽生えと爆発期であり、単体チェーンとモジュール化の争いもまだ終わっていない。

華人起業家たちは再び運命の分岐点に立っている。過去の延長線上にしがみつき奇跡を待つか、それとも先人たちのように南洋へ、シルクロードへ、そして世界中に飛び出して、真に全人類に属する広大な天地を目指すか?

シンガポールのToken 2049での豪華な集まりからは不満と憤りが感じ取れるが、南米のDEVCONではほとんど見かけない華人の姿は、私たちが依然として家庭の温かさを手放せないことを映し出している。時代は今、華人に対して新たなチャンスを与えようとしている――スーパーダップの台頭である。

このような危機の中から機会を掴むことは、世代を超えて繰り返し華人起業家たちによって成されてきた。R3POが整理したところによると、ビットコイン採掘で全世界ハッシュレートの90%を占めた栄光、取引所時代のHBO三大取引所の席巻、NFT分野におけるX2Y2やElementの活躍など、すべてが華人とWeb3の親和性はアプリケーションと運営にあることを証明している。

現在の基本的な判断は、Web3の基盤インフラはすでに整備され終えており、無意味な内需競争から抜け出し、億単位のユーザーを抱えるスーパーダップ時代へ進むことが生き残りの必然的道筋だということだ。

R3POは現時点でのWeb3分野の競争構図を以下のようにまとめている。些末な歴史の波紋を除けば、歴史的趨勢はかつてなく明確である:

高性能パブリックチェーンには、イーサリアムの縦方向レイヤー分割モデル、Cosmosの横方向分割モデル、Moveエコの並列処理モデルがある。

DeFiエコではトッププレイヤーが共存し続け、スーパーダップは既に形を成しており、Uniswapは他のDEXアグリゲーターの流動性源となり、dYdXはCosmos上のアプリチェーンへ向かう準備を進めている。

NFTは規制の時代を迎えた。これはリップルやバイナンスが経験した成人式のようなものであり、コンプライアンスこそがより広大な市場への前哨戦である。

ただ一つ欠けているのは、本当に百万DAU、億単位DAUを持つスーパーアプリケーションだ。

R3POは、この「終焉の存在」はイーサリアムエコまたはCosmos上で誕生すると考える。イーサリアムの勝利を論じる必要はないが、Cosmos 2.0の時代において、スーパーダップ専用に設計された技術的特徴とメカニズムが、別の希望を担うことになるだろう。

華人起業家たちがその上に、まさに採掘や取引所時代のように、70億人の兆規模市場を相手にする真に偉大なグローバルWeb3アプリを創造することを願っている。

無から生じる物語:Cosmos 2.0のトラフィックモデル

今日に至るまで、パブリックチェーンの発展は三つの波を経てきた。ビットコインを代表とする単一機能チェーン、2016年から始まったPolkadotやCosmosのモジュール型機能チェーン、そしてイーサリアムの階層化エコシステムチェーンである。事実が示すように、イーサリアムの路線が最も成功しており、豊かなエコシステムはあらゆる弱点を相殺できる絶対的護城河となっている。

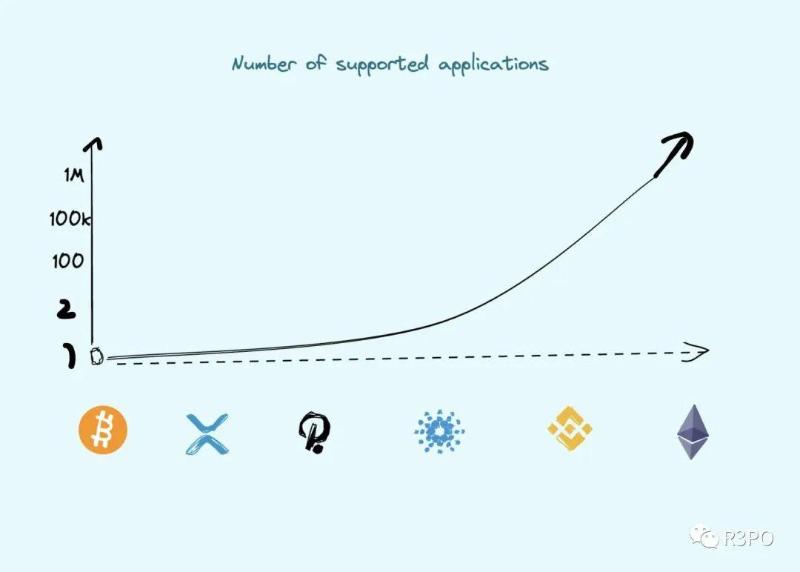

画像説明:パブリックチェーンがサポートするDapp数 出典:R3PO

現時点で、イーサリアムだけが本当に百万規模のDappを稼働させ、高いアクティブ性と新規増加トレンドを維持できている。一方でビットコインやリップルは旧時代の遺物であり、それぞれ特定の業務(例えばリップルの国際送金)に特化したブロックチェーンという構想だった。

PolkadotとCosmos 1.0はDappの未来を見据えていたが、Polkadotは複数のDappが集団的に稼働する際の効率問題を解決できなかった。いわゆるパラチェーンの上限は約100程度であり、その上にさらにアプリ層を構築するのは過度に複雑で、成功とは言い難い。

Cosmosの計画は直接アプリチェーンを開発し、Cosmos Hubは最も基本的な機能のみを担い、各チェーンに対して一切の支配権を持たない。これは究極の分散化と言える。

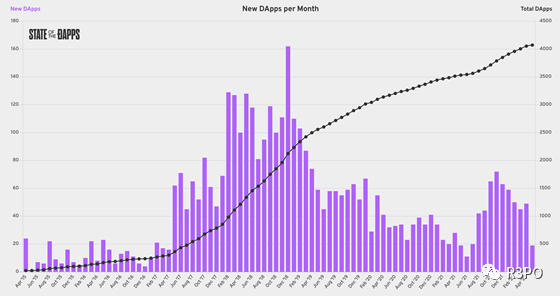

画像説明:イーサリアムの月別新規Dapp追加数

イーサリアムの優位性は、資金とアプリの蓄積が潮汐効果を生み出している点にある。他のパブリックチェーンは常にイーサリアムへの依存から逃れられず、EVM互換・クロスチェーンブリッジ・低手数料・高効率という三本柱で自らのトラフィックを得ようとする試みは続いているが、成功した例はない。

変わらぬイーサリアム、移り変わる新規パブリックチェーン。

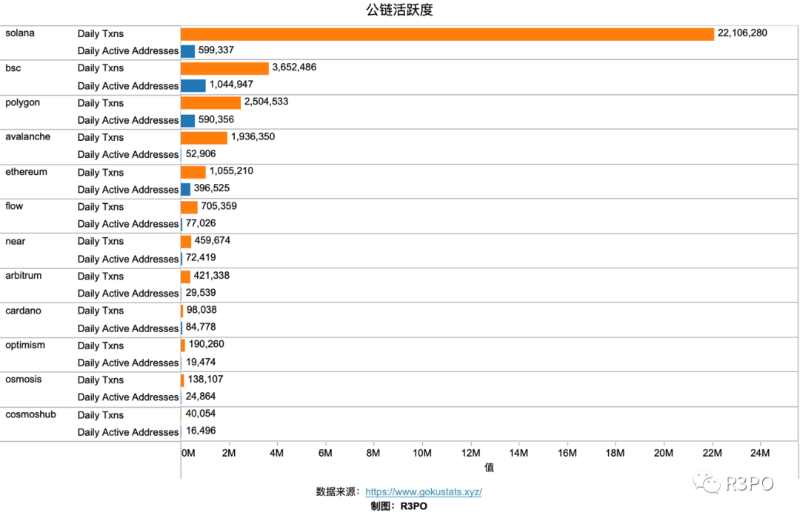

画像説明:各パブリックチェーンのアクティブ性 出典:R3PO

単純に各種指標だけで見れば、イーサリアムが最も優れたわけではない。速度はSolanaほど速くなく、取引アドレス数もBSCほど多くない。しかし、あらゆる技術的特徴はイーサリアムの前に敗北してきた。唯一、エコシステムが存続すれば、ユーザーも存続し、パブリックチェーンに牛と熊を越える力を与えるのだ。

最新の話題は、Aptosのメインネット上場前にDiscordの発言を停止したこと、および上場後にTPSが数十程度にとどまり、予告されていた10万+との大きな乖離が出た失望感である。

問題は一点に集中する:トラフィックはどこから来るのか?

R3POはイーサリアムのトラフィックに頼るのは最適解ではなく、スーパーダップを作り出すことが最適解だと考える。

華人チームはアプリ制作に長けている。創造性に欠けるかもしれないが、実行力は他のグループを大きく上回る。BNB ChainやOKX ChainなどはCosmos SDKを基盤としながらEVM互換を実現しているが、これらはCosmosエコに属するとは言いにくく、むしろCosmosの開発利便性とイーサリアムの互換性を借りているに過ぎない。

EVM互換チェーンは本質的にすべてイーサリアムのサイドチェーンまたはL2であり、最終的にはイーサリアムエコを繁栄させるだけに終わる。EVM非互換チェーンが生存できないわけではない。

Terraを例に挙げると、背後にはDelphiが操っていた。その高い効率性と豊かなエコはCosmosの強力さを証明している。崩壊の原因はピラミッド型の経済モデルにあり、パブリックチェーンの運用・建設の観点からはなお模範に値する。少なくとももう一つの非EVMチェーンであるSolanaと比べれば、一度もダウンしたことがない。

Cosmos 1.0のモデルは公式クロスチェーンブリッジ(IBC)、ATOMの優先度を主権を持つアプリチェーンのトークンより低く設定することで、冷始動を試み、独自のトラフィック蓄積を構築しようとした。

Cosmos 1.0は開発者に十分な自由度を与えた。「主権」とは100%の財政自治権と理解でき、天高く鳥が飛ぶような状態であり、これはイーサリアムと正反対である。イーサリアムを倒すのは「より良いイーサリアム」ではなく、「まったく新しい種」なのである:

イーサリアムの問題:高コストによる安全性確保。一般ユーザーと高頻度利用を排除。L2+ZK+シャーディングが短期・長期の解決策となり、「時間を買う」ことで空間を確保。

Cosmosの攻勢:空間を犠牲にして時間を得る。各チェーンに利益を譲渡し、HubとATOMは安全性のみを提供。Terra、dYdX、Seiが過去・現在・未来を通じてその可用性を証明している。

Cosmos 2.0の改善点は、アプリチェーンのリスクと機会がどのように進化するかに焦点を当てる。将来は少数のスーパーダップが天下を統一するのか、それともプラグ可能なレゴ型コンポーネントが主流になるのか。将来のWeb3アプリ構造は、プロトコルのアプリ化が進むのか、それともWeb2の製品競争が続くのか。

これに関してR3POは直接的な答えを持たないが、基本的な論理展開は可能だ。まずプラットフォーム思考から脱却すべきだ。たとえスーパーダップが生まれても、ユーザーが生み出す利益を独占しないだろう。Uniswapが長年費用収集機能をオンにしていないことと同じである。

次に、プロトコルとアプリは完全に対立するものではない。「ファットプロトコル理論」はプロトコル層が大部分の価値を獲得すると主張するが、イーサリアムAPIサービスInfuraやノード保存サービスAWSは中心化されたアプリでありながら、ETH価格に悪影響を与えていない。実際に顧客体験に影響を与えるのはフロントエンドであり、プロトコルとアプリが争うのはフロントエンドのトラフィック入口であり、サービス提供の方法は絶対的ではない。

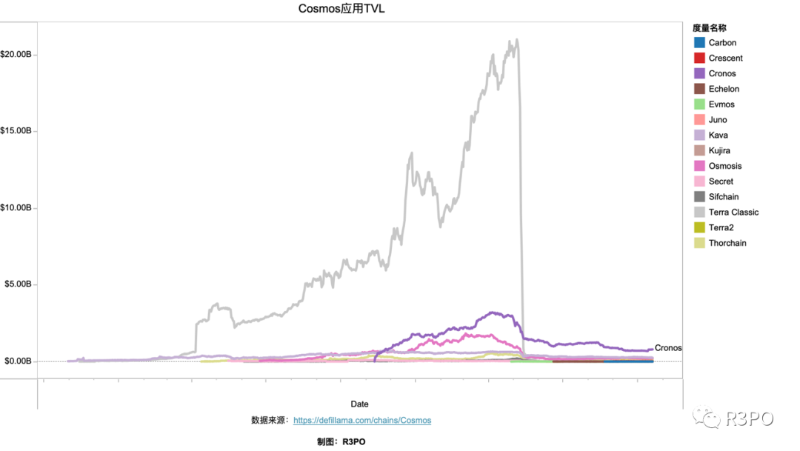

画像説明:CosmosアプリTVL 出典:R3PO

Cosmosが大幅に「利益を譲る」政策により刺激され、Cosmos基盤のアプリや二次開発チェーンは独自の体系を形成しているが、唯一欠けているのはリーダー的存在だ。

LunaとUSTの急落はCosmosの前回のバブルにも打撃を与えた。逆転には新たなモデル体系が必要であり、これは内側から外側への再構築である。

Cosmos 2.0のアップデートで最も重要なのは二点:

1. ATOMの価値捕捉能力の強化:

インターチェーンセキュリティ(ICS:Interchain Security)。Cosmos Hubがセキュリティを提供し、アプリチェーンがATOMでセキュリティを「購入」する。

流動性ステーキング(Liquid Staking)。ステーキングプロバイダーの数と種類を拡大。Quicksilver、Persistence、Stride、Lidoなどを含み、ATOMとアプリチェーンの両方のトークンをステーキング対象とする。

2. メインネットおよびチェーン間アクティブ性の強化:

インターチェーンアロケータ(Interchain Allocator)。実質的にチェーン上での資金配分計画であり、ATOM国庫が組織するエコ基金を設立し、Cosmosアプリの繁栄を促進。

インターチェーンスケジューラ(Interchain Scheduler)。柔軟なブロックスペースの裁定操作を可能にするが、現時点では実用的な運用モデルはまだ設計中。

この二つの改善点を総合的に見ると、最大の変化はATOMが各アプリチェーンの稼働に深く関与するようになる点にある。つまり各アプリチェーンが一部の経済主権を放棄してセキュリティを得る。税率がイーサリアムより低ければ魅力は保たれる。また、より積極的な分配メカニズムにより、ATOMの利益が再び各チェーンに還元され、フライホイール効果を生み出してトラフィックを循環させる。

dYdXのような「トップランナー」の誘致とは異なり、インターチェーンアロケータはOsmosisやKeplrといったネイティブのシードアプリを支援できる。スーパーダップの安全性と効率性のニーズに応えると同時に、新たなTerraを育成する機会も生まれ、一社の崩壊で全エコが滅ぶようなリスクを回避できる。

これはもはや受動的な冷始動ではなく、より主体的な能動的運営能力を重視するものであり、まさに華人の得意分野である。華人チームはDeFi Summerで絶対的優位を築けなかったが、Cosmos 2.0では各プロジェクトがまだ「陣取り合戦」の段階にあり、少なくともチャンスは十分にある。

Cosmos 2.0はスーパーダップの出現に土台を築いた。今こそ現場に降りて真価を問われる時である。

ゼロから無限大へ:Cosmosの規模の経済

Cosmosのトラフィックモデルは静かに変化しており、その変化は華人にとって馴染み深いビジネスモデル――規模の経済――へと導いている。

画像説明:Cosmosエコシステム

西洋主導のアプリは、異なる地域・文化背景を持つグローバルなユーザー層にローカライズ対応が必要であり、ある意味で運用維持がより困難かつ高コストになる。しかし基礎プロトコルは世界的に共通であり、これが伝統的インターネット構図において「西洋は基盤に強く、華人はアプリに強い」という理由の一つである。

Web3の世界では、東西が初めて真正面から競い合う舞台に立っている。

R3POは、現時点では依然として少数の初期採用者の時代であり、真のスーパーダップはまだ胎動中だと考える。例えばイーサリアムのアクティブアドレスは50万、MANAのアクティブユーザーは約8,000に過ぎない。Web3アプリが世界の大半の人々にほとんど影響を与えていないのが現実である。

しかし、イーサリアムの時価総額は千億ドルを超え、MANAの評価額も10億ドルに達している。これらは紛れもないデータである。

なぜユーザーが明らかに不足しているのに、時価総額はこれまで以上に顕著に膨らんでいるのか?これを基に推論すれば、億単位DAUのDappはいったいいくらの評価額が妥当なのか?

第一の問いに対しては、現状のWeb3情勢を論拠とすべきではなく、持続不可能な経済モデルは長続きしない。公正価値は長期にわたり正常な曲線へ調整される必要がある。

第二の問いに対しては、Cosmos 2.0のモデルが単一Dappの発展モデルを探るのに適している。まずプロトコル収益の本質を理解する必要がある。Dappの収益モデルは手数料+サービス料+Gas Fee+その他費用から構成される。

ATOM 2.0の経済モデルは、Cosmos Hubのセキュリティレンタル料+アプリ手数料である。これは理想形であり、dYdXが実際にCosmos 2.0に移行した場合、アプリ自体がセキュリティ購入を希望すれば、ユーザーはdYdXの手数料のみを支払えばよい。

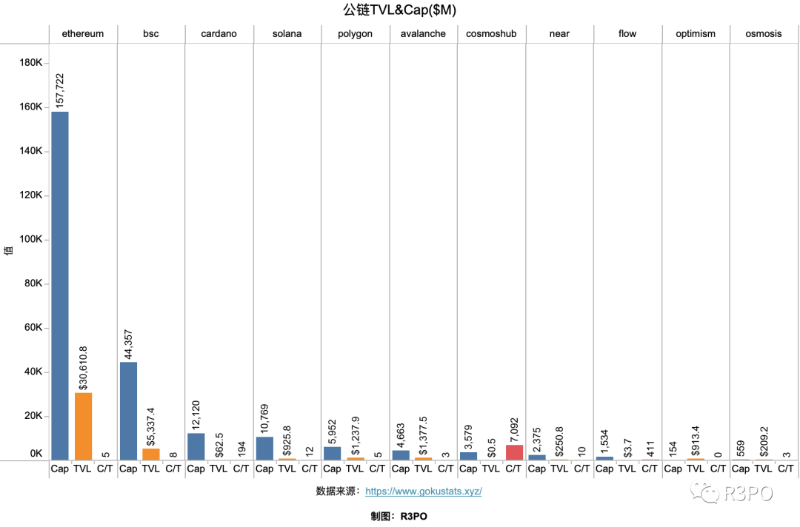

画像説明:主要パブリックチェーンの時価総額、TVLおよび時価総額/TVL比率 出典:R3PO

各主要パブリックチェーンの時価総額/TVL比を見ると、イーサリアムがCosmosが追い求めようとする方向である。一方で、Cosmosエコには百倍以上の成長余地があり、ATOMの価値をさらに押し上げることで、各アプリチェーンの協同的進歩を刺激できる。

こうした状況下で、イーサリアムの縦方向分割モデルとは異なるCosmosの横方向モデルは、スケーラビリティに有利である。実際、縦分割はマッサ効果を生み、同じ分野では後発の追いつきコストが非常に高くなる。しかしCosmos上では、初期段階のDappでも「陣地を固めて」独自の特色を育てつつ、スーパーダップと同じレベルのセキュリティを享受できる。Polkadotに対しても波及効果があり、Polkadotコミュニティでは既にDOTをチェーン間で分配する提案が出ており、DOTの利用シーンを増やしてメインネットのセキュリティとDOT価値の安定を高めようとしている。

まとめると、Cosmos 2.0は左にイーサリアムを、右にPolkadotを向いている。

CosmosはPolkadotよりもパラチェーンのオークションや維持コストがなく、イーサリアムよりも横方向の拡張機会が多い。大規模なアプリ経済を回転させる可能性を秘めている。

結論:Cosmosはスーパーダップの最終解となるか?

交換不可能なものは、具体的な経済価値も測定できない。例えばオンチェーンの安全性やユーザー習慣などである。Cosmosの強みは、固定化された構図が形成される前に多くの調整が可能であることだ。どのパブリックチェーンの発展にも時間窓がある。総合的に見て、華人起業家が今このタイミングでスーパーダップを生み出すチャンスは依然存在する。

イーサリアムのコンセンサス層は非常に安定・堅固であり、それより優れたコンセンサス層を作ることは極めて難しい。

しかし、イーサリアムエコの豊かさには「断片化」という別の意味もある。L2間の通信、L1-L2-L3間の相互作用、クロスチェーンブリッジの安全性は特に目立つ三つの課題である。Cosmosにはこれらに対する改善のチャンスがあるが、イーサリアムを超えるには成功したスーパーアプリが必要であり、Cosmos独自のエコ沈着を築かなければ、真に地位を確立することはできない。

第二に、ATOMはアプリチェーンのトークンに利益を譲ってきたが、今後さらなる価値捕獲を求めても、他のアプリが利益を喜んで分け与えるかは疑問である。もし全員が底層プロトコルに利益をシェアするなら、なぜイーサリアムで生き残らないのか? トークンモデルは単純な縮小供給や価値捕獲強化で解決できるものではない。

市場が需要を生み、技術がそれを満たす。

R3POはCosmosのチャンスを掘り起こし、世界中を漂う華人Web3起業家たちに啓発を与え、全人類に属するスーパーダップを創造してほしいと願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News