モバイル端末への展開は、Web3のブレークスルーのきっかけとなるだろうか?

TechFlow厳選深潮セレクト

モバイル端末への展開は、Web3のブレークスルーのきっかけとなるだろうか?

規制当局が技術を取り巻く法律を制定しようとするたびに、特に新興市場において、その分野が注目を集めるようになったことを示している。

執筆:Joel John

編集:TechFlow

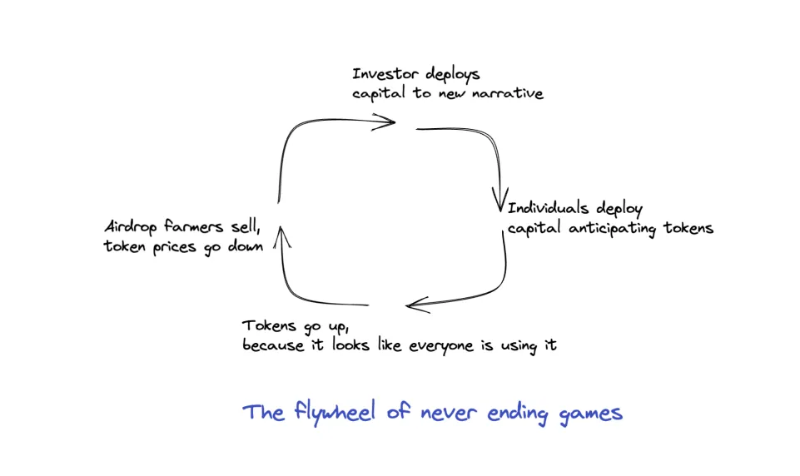

暗号資産に取り組むには、熊市が最適な時期だ。24時間止まらない業界で働くことには、社会的・精神的・身体的なコストが伴う。

トークンの仕組み上、ブロックチェーンエコシステムにおける「成功した起業家」という定義は、従来の世界とはやや異なる。

製品もユーザーもビジネスモデルもない創業者が、単なるバズだけで自分自身と投資家のために莫大な資金を稼ぐ光景はよく見られる。

暗号資産業界では、魅力や高いユーザー維持率、収益がなくても「10億ドル規模のプロトコル」を運営できる。多くのいわゆる「大きな成功」は、業界外の人々の生活に何の意味ある変化ももたらしていない。

規制当局が技術周辺で法整備を試みるのは、その分野が注目を集めており、特に新興市場において焦点になっている証拠である。

我が業界はピーターパン症候群の典型例だと言える。成人の体を持ちながら子供の頭脳を持つ人間だ。これは次のようなジレンマを描写している。私たちが関わるゲームの技術が、創業者・投資家・利用者の目から見てもしばしば幼稚であっても、そこに資本が流れて利益を得られる限り、プレイヤーは存在し、ゲームは続く。

だがCoinbase、FTX、Binanceといったレベルに達するには、異なった種類の資本勢力が長年にわたる努力を要する。

過去5年間、消費者向けモバイルアプリケーションがこの業界の成長を牽引してきた最大の原動力だった。そのため、WyreとMoonpayの評価額はそれぞれ15億ドル、34億ドルに達している。これらは小額取引(主にモバイル経由)によってリテールユーザーに浸透するための重要なインフラだからだ。

暗号資産がピーターパン症候群から脱却したいなら、秘密鍵やプロトコルに興味のない普通の人々に届く必要がある。我々が次の数兆ドル規模の市場を切り開く手段は、Twitter以外の人々が何を求めているかを考えることにある。

本稿は、動機・マクロトレンド・機会に関する初期段階の探求であり、同じくこの業界で構築しようとしている創業者が活用できるものでもある。この文脈のもと、深掘りしていこう。

なぜPCなのか?

今日のWeb3アプリケーションが大部分PC指向である理由を理解するために、現在暗号資産に残っているユーザーの多くは2017年から2019年の間に参入したことを思い出してほしい。当時は約250億ドルが8000以上のICOに流れ込んだ。誰もが取引でき、短期間で儲けられた黄金時代だった。しかし、ほとんどの取引と同様に、優位性は情報をどれだけ早く得られるかにかかっていた。

当時、一般ユーザーが得た体験はICOに参加し、それが十分な倍率で上場することを願うことだった。一度トークンが上場すれば、次は資金を投入する新たなICOを探すことになる。これは2017年以前とは大きく異なり、当時は取引(送金/受信)またはデジタル資産の売買しかできなかった。その頃、MyEtherWalletやMetamaskのようなウォレットが業界のパイを分け始めた。

DeFiエコシステムが最終的に今日の大規模なものへと進化するにつれ、デスクトップベースのアプリケーションがユーザーとのインタラクションの標準になった。

私見では、これには二つの理由がある:

- まず、大型機関の資金をDeFiプロトコルに展開しTVLを積み上げるには、安全なインフラが必要だった。これは通常、ブラウザベースのウォレット(例えばMetamask)を通じて実現され、スマートコントラクトとのやり取りや新しいトークンの追加は、デスクトップベースのインターフェースの方が容易だった。

- 第二に、フライホイール効果が開発者を、多数の資本を持つ少数ユーザー向けの構築へと誘導した。製品はエンドユーザーエクスペリエンスを重視せず、可能な限り多くのTVLを吸収することが主眼となった。残念ながら、これは2020年の大部分の期間、エコシステムに入る大多数のユーザーがこれらの新しいDeFi基盤を利用できなかったことも意味している。

なぜモバイルインフラへ移行すべきか?

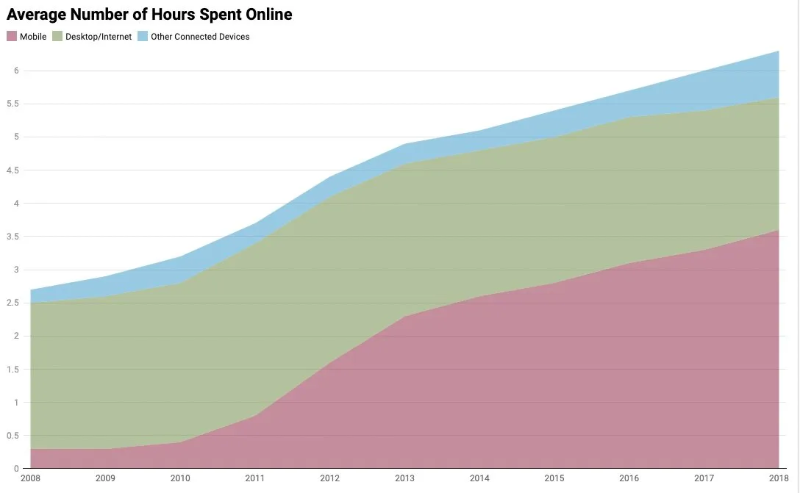

私はモバイル端末を、Web3アプリケーションの普及媒体だと見ている。なぜなら、このデバイスこそが人間の注意力を最も引きつけると考えるからだ。テレビのように注意を消費するように設計されたデバイスでさえ、スマートフォンには劣る。教育を受け、デートをし、娯楽を楽しみ、食料品を購入し、請求書を支払い、新たな生き方を探求する際のインターフェースとなっている。2013年までに、モバイル端末からのインターネット利用時間はノートパソコンやデスクトップを上回った。

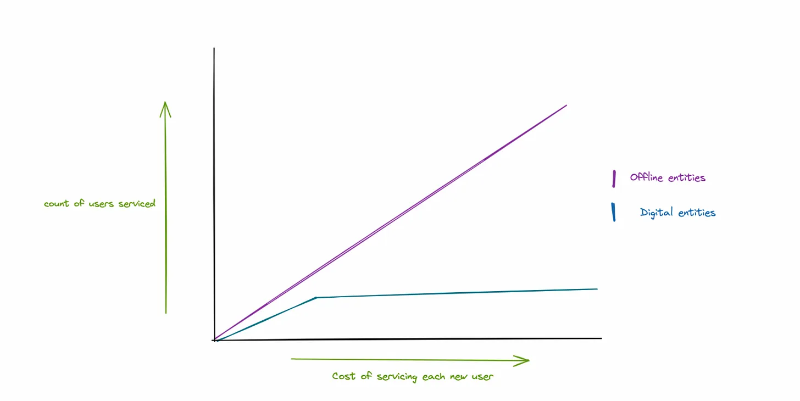

モバイルでの構築は、これまで所有権要素にほとんどアクセスできなかった人々にもそれを体験させる機会を与える。モバイルファーストのアプリはデジタル化を加速し、コストを圧縮することで、より多くの人々がサービスを手にできるようにする。

かつて、複雑な金融商品や所有権の獲得を可能にする製品は、高コスト・低利益のものだった。これが、銀行口座を持たない人々に金融サービスを提供することが歴史的に大きな課題だった理由だ。スタッフの労働時間は線形に伸びるが、顧客層は指数関数的に増える。デジタル化なしでは、成長するユーザーベースに対応するのに膨大な時間がかかるため、銀行は顧客を選別せざるを得なかった。

従来、貸し手が一万人のユーザーに融資を行う場合、信用審査担当者を比例的に雇用する必要があった。デジタルバンクが登場すると、AML/KYCおよび流通機能が指数関数的に向上し、かかる時間を削減した。これにより、少数のチームでもプラットフォームの拡張が可能になった。ユーザーベースが拡大するにつれ、各新規ユーザーにサービスを提供するコストも低下していく。

CompoundやAaveを例に挙げると、Ethereum上で動作するスマートコントラクトのおかげでコストはさらに低くなる。DAO自体はインフラを運用しない(下層のブロックチェーンが担う)。また、信用審査やAML/KYCのコストがゼロであることも特徴だ。

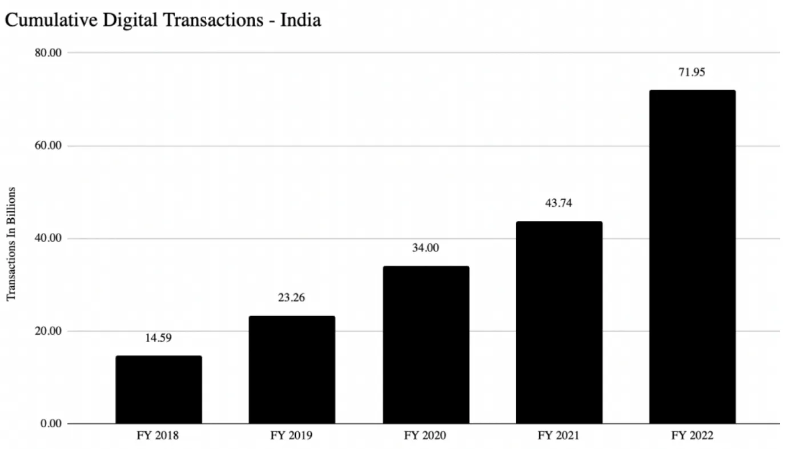

デジタルバンクは包含性の単位経済を破壊した。今や銀行は世界の僻地に支店を設ける必要がなくなった。代わりにモバイル接続を通じてユーザーにリーチし、必要なKYCを実施し、金融サービスを提供できるようになった。これはインドで最も顕著に表れている。国営の決済ネットワークUPIは、4年間で月間取引額を40億ドルから1200億ドル以上に拡大し、インド人は毎年720億回の取引をデジタルで行っている。

DeFiは誰もが投資銀行レベルの商品にアクセスできると約束している。これはICO時代の約束の変形であり、当時の考え方は「誰もが初期段階のプロジェクトに投資できるようになった」ことだった。全体としては真実だが、人々が望むのは継続的な監視を必要とするものではなく、シンプルで「セットして忘れる」タイプのものであるという事実を見落としている。その証拠として、インドのJarHQの事例がある。同アプリのUPI取引量は地域内で常に上位20位以内にランクインしているが、ユーザーがこれほど多くの取引をしている目的は何だろうか?わずか0.05ドルからゴールドを購入するためだ。

歴史的に、インドでのゴールド購入は富裕層の行為であり、多額のお金を払っても少量しか手に入らなかった。Jarはデジタルゴールド保管に注力することで、ゴールド購入に必要な資金量を削減し、ユニット経済を逆転させた。結果、人々が殺到し、伝統的な店舗中心の競合他社が到底追いつけないスピードで規模を拡大した。

これらすべてはDeFiにどう結びつくのか?私の理解では、大多数の創業者はすでに機関向け製品の構築にシフトしている。なぜなら、UXを気にせず少数の顧客に集中し、数十億ドルのTVLを誇示できるからだ。顧客層がほぼすべて経験豊富な財務管理者で構成されているため、ユーザー教育にかける労力も少ない。

これは一定の商業的意味を持つ。なぜなら、絶対的な取引量のほとんどがデスクトップユーザーから来ているからだ。一方、取引所ではユーザーの約90%がモバイルアプリ経由でアクセスしている。デスクトップ対モバイルでの開発の核心は、この資本規模と人の心的シェアの間の争いである。

ユーザーの動機を描く

私は新興市場のユーザー動機やウォレットユーザーの行動パターンについてもっと知りたいと思っていた。FrontierウォレットのRavindra氏が、自社製品上で観察したデータを快く共有してくれた。Frontierウォレットは市場で最も初期のスマートコントラクトベースのウォレットの一つであり、各チェーンのブラウザと個別にやり取りすることなく、複数のブロックチェーンにまたがるポートフォリオを簡単に追跡できる。

Ravindra氏によると、Frontierのユーザーは平均して1,000~10,000ドルを貯蓄しており、取引所に資産を預けている一般的なユーザーに比べて暗号資産に対する理解が深い。インドの取引所の一般ユーザーのウォレット残高は約150~200ドル程度だ。これらのユーザーは複数のスマートコントラクトと直接やり取りしており、米ドル建てのリターン獲得に関心を持っている。トルコ(Frontierの主要市場の一つ)のようなインフレ地域では、デジタル米ドルを保有しリターンを得られることに強い関心が寄せられている。

彼はまた、Web3を消費のトラックとして使う異なるユーザー層を観察しており、彼らは音楽やゲーム関連のNFTなど、チェーン上でアクティブにやり取りしている。彼の見解では、次波のデジタル資産ユーザーは投機ではなく、娯楽のためにチェーン上にやって来るだろう。

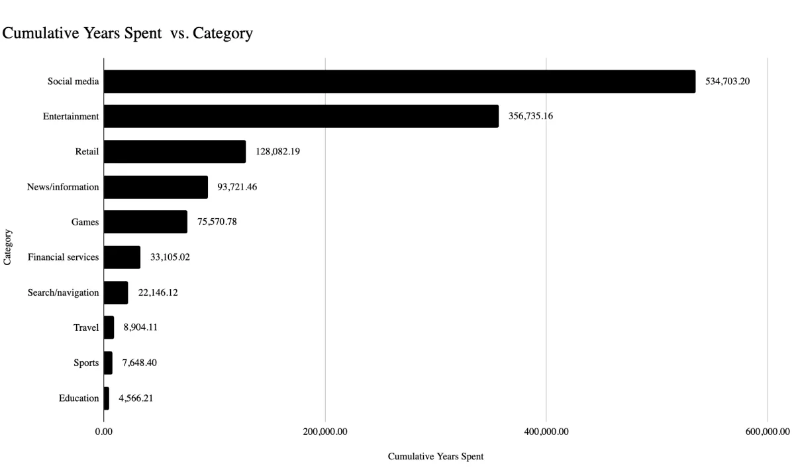

私の見解では、デジタル資産におけるユーザー成長の軌跡は、インドで見られたデジタル消費のパターンと非常に似通っている。上記のデータは、インド人が特定のアプリカテゴリに年間どれだけの時間を費やしたかを示している。ソーシャルメディアとエンタメは受動的なアプリであり、最も多くのユーザーを獲得している。

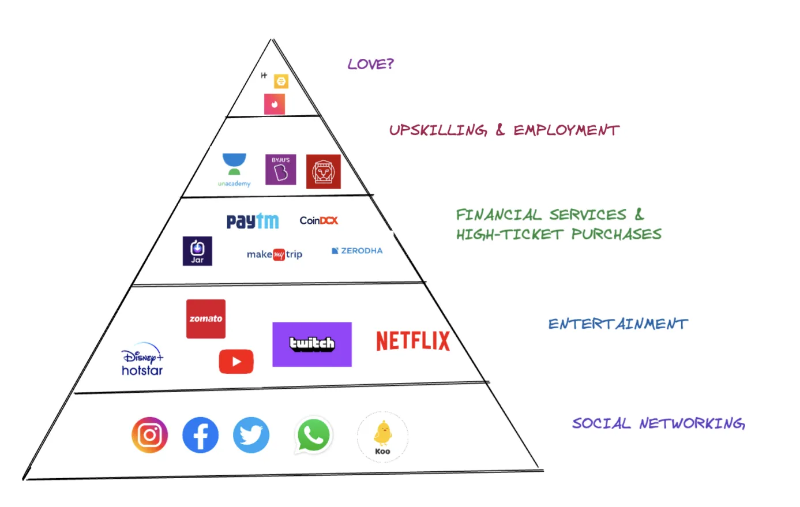

消費パターンは緩やかな意味でマズローの欲求階層をほぼ忠実に反映している。この場合、人々はまず基本的欲求を満たす場所――つまり注意を費やす場所――から始める。その後、取引や貯蓄のための金融サービスへと進み、一部は教育やスキル向上に向かっていく。私は上記データに基づき、マズローの欲求階層を再構成してみた。

Web3では――この関係が逆転している。私たちの多くはTelegram、Discord、Twitterに時間を費やしている。市場は娯楽の源泉だが、それは巨額の経済的コストを伴っている。

今日のWeb3アプリケーションは金融アプリや投機レイヤーに集中している。この業界がインターネットの大多数の人々と関連性を持つには、今日のネットユーザーの大多数――つまり購入を必要とせず、人々を楽しませたりつなげたりするアプリケーション――に目を向ける必要がある。

もちろん、この方向に向けた取り組みがないわけではない。Axie Infinityが2021年に大きく躍進したのは、チームが2年かけて最大のWeb3モバイルファーストのユーザーベースを構築した成果でもある。最近では、約300万〜400万のDAUを持つWeb2アプリSweatcoinが、アプリ内にトークン経済を導入した。

Mirror、Coinvise、OpenSeaなどのアプリは、クリエイターがユーザーとより強固なビジネス関係を築けるようにしている。しかし、これらすべての場合で、ユーザーが取引に参加すると仮定しており、私たちの重点はむしろ受動的な参加の実現にあるべきだ。ユーザーが能動的な取引や投稿をせずとも恩恵を受けられるようなアプリケーションが、この変化を先導する可能性がある。

そのカテゴリーこそゲームだ。豊かなデジタル資産を持ち、最大のユーザーベースを抱え、さまざまな層に訴求し、購入ハードルが最も低い。今日の大多数の暗号資産アプリとは異なり、ゲームはユーザーにコミュニティとエンターテインメントの体験を提供する。

ゲームプレイヤーと暗号資産ユーザーの行動が重なるため、ゲームを通じてユーザーにウォレット、取引、NFTとのやり取りを教えるのは非常に容易だ。

未来はどうなるか?

今日のWeb3は、小さな画像を追跡してウォレットアドレスを発見することがいかに画期的かを語り合う、投機熱狂中のテック仲間たちのコミュニティで構成されている。

しかし、それが社会の構造に浸透するには、人々が技術とどのように相互作用するかを明確に考える必要がある。我々は、人々がなぜこの技術に関心を持つべきかという認識を変えるツールを構築しなければならない。

このビジョンに向けてすでに取り組んでいる企業もある。例えば、Bluejayは新興市場向けにステーブルコインを開発中であり、Goldfinchは全世界の中小企業に対して1億ドル以上の融資を行ってきた。

Crypto-artのデータによれば、NFTを巡るバズには正当な理由がある。過去1年間で、約900人のアーティストが10万ドル以上の収入を得ており、1万人以上のアーティストが2,000ドル以上の収入を得ている。

したがって、市場の一部ではすでに意味のある変化を生み出している――しかしモバイルデバイスを通じて、それはすべての人に拡大できる。

私たちの焦点は、混沌とした混乱状態のWeb3から、ユーザーがあちこちに飛び散ってしまう状態を、ガイドされ、キュレーションされ、有用なWeb3へと移行させることにある。すべては、暗号資産が本来持っていた特徴――分散化と包括性――を保持するためだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News