Trader JoeのLiquidity Bookは、Uniswap V3と比較してどのような問題を解決しているのか?

TechFlow厳選深潮セレクト

Trader JoeのLiquidity Bookは、Uniswap V3と比較してどのような問題を解決しているのか?

DEXはDeFiの基本的な構成要素であり、仲介者を排除した暗号資産取引を推進している。

執筆:Kingsley Bowen

翻訳:TechFlow

はじめに

分散型取引所(DEX)はDeFiの基本的構成要素であり、仲介者を排除した暗号資産の取引を促進している。DEXは新規暗号資産が価格発見を行う主な手段であり、これはトレーダーが成熟した通貨で新興プロジェクトのトークンと交換するためである。同時に、DEXは2種類以上の暗号資産間におけるネイティブ為替レートを提供する。

一般的に、ブロックチェーンネットワーク上に展開された最大規模のプロジェクトは自動マーケットメイカー(AMM)型DEXである。AMM型DEXは、買い手と売り手が一対一でマッチングされるオーダーブック型DEXの代替形態である。

AMMでは、流動性提供者(LP)と呼ばれる金融参加者が資産ペアまたはプールに暗号資産を供給し、そのプールでの取引から発生する手数料報酬を得る。LPがプール内の資産を提供することで、買い手と売り手は暗号資産を交換できるようになる。

当然ながら、このLPへの依存には、収益の最大化とリスクの低減を通じて参加を促す強力なインセンティブ機構が必要となる。

本稿では、現在業界標準となっているAMMプロトコルであるUniswap V3を紹介し、Trader Joeが提供する新しいタイプのAMMであるLiquidity Bookについて検討する。Liquidity Bookは新たなユーティリティを提供し、現行の標準に存在するいくつかの無常損失を軽減している。

Uniswap V3

過去1年間、イーサリアム上のUniswap V3は毎月350億~700億ドルの取引高を記録しており、現在Uniswap V3のスマートコントラクトにロックされている総価値は119.4億ドルである。これは暗号資産業界において最も大きな流動性源の一つである。

Uniswap V2と比べた際のUniswap V3の主要な革新は、集中流動性(Concentrated Liquidity)である。

集中流動性により、LPはプール全体の価格曲線に均等に分配するのではなく、指定された価格範囲内に流動性を割り当てられる。

LPあるいはプール提供者は、取引手数料が最も高くなると考えられる価格帯に流動性を供給するとともに、トレーダーにとって最も有用な価格帯に深さのある流動性を提供できる。

これにより、Uniswap V3の資本効率はUniswap V2より最大で4000倍向上した。

市場参加者は最大限の資本効率を求めており、低手数料、信頼できる価格付け、最適な取引体験を得ることを目指している。資本効率が低いことにより、DEXトレーダーは流動性に乏しい市場、高いスリッページ、高い取引手数料に直面する。一方、LPはより高い無常損失のリスクにさらされる。

V2に比べ改善されているものの、Uniswap V3の主な欠点はLPの無常損失が増加することである。

Topaze.blueによる調査によると、Uniswap V3における約50%の預入者は無常損失によりマイナス収益となっている。

Uniswap V3では、価格がLPが設定した範囲を逸脱すると、その資産ペアはもはや交換に使用されなくなる。 つまり、LPは取引手数料を獲得できなくなるが、依然として無常損失のリスクを負うことになる。さらに、LPが再び手数料を獲得するためには、異なる範囲内で資産を再構築しなければならず、追加のGas手数料を支払わざるを得ない。

Gasが高騰しているとき、多くの小規模LPはポジションを積極的に管理できない。これにより流動性提供が中央集権化され、大規模なLPだけが継続的にコストを吸収しながら再調整を行い、利益を維持できる状況となる。LPもまた利益を求めているため、大規模参加者がより高いリターンを求めて市場間を移動する場合、市場の不安定や流動性の枯渇を引き起こす可能性がある。

Liquidity Book

構造

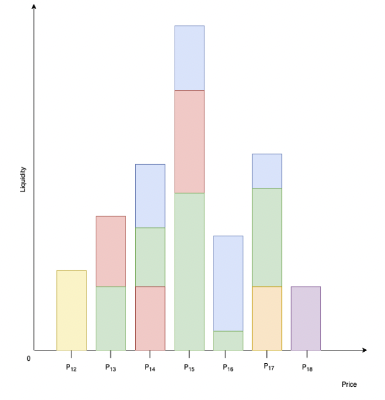

Liquidity Bookは、Avalanche上で最大のDEXであるTrader Joeチームによって設計された新しいAMMである。 Liquidity Bookプロトコルは「離散化流動性」と呼ばれる集中流動性の形態を使用しており、離散化流動性は資産ペアの流動性を複数の「離散ボックス(箱)」に配置するもので、各ボックスは特定の価格を持ち、ユーザーは複数のボックスに対して同時に流動性を提供できる。以下は異なるLPが提供した流動性構造の一例である:

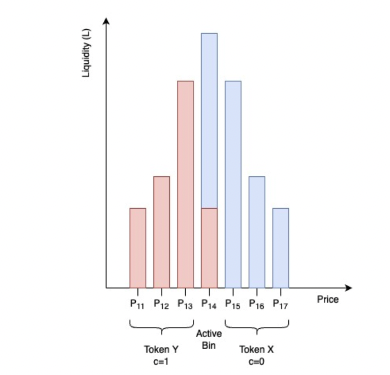

市価はただ一つの価格ボックス区間にのみ存在し、市場価格は両方の資産準備金を含む最低価格によって決定される。Liquidity Bookでは、アクティブな価格ボックスより上のすべてのボックスは一種類の資産のみを保持し、アクティブな価格ボックスより下のすべてのボックスは別の一種類の資産のみを保持する。

LPが市価が特定のボックスに移動すると予想する場合、そのボックスに単一資産の流動性を提供できる。LPの流動性がアクティブボックス内で占める割合が高いほど、得られる手数料も多くなるため、正しい価格帯と流動性構成を選択することは投資リターンを最大化するために重要である。

各価格ボックスはそれぞれ独自の恒和市場(constant sum market)を持ち、独自の結合曲線を持つ。つまり、ボックス内の資産構成が変化しても、片方の資産しか残らなくなるまで価格は変化しない。そのため、アクティブボックス内に十分な流動性があれば、取引規模に関わらず価格への影響なく実行できる。あるボックスの資産が尽きると、その上下のボックスがアクティブになる。そして、新しいボックスの価格で追加のトークン資産が交換される。取引ペアの市場はすべてのボックスの集合によって構成される。

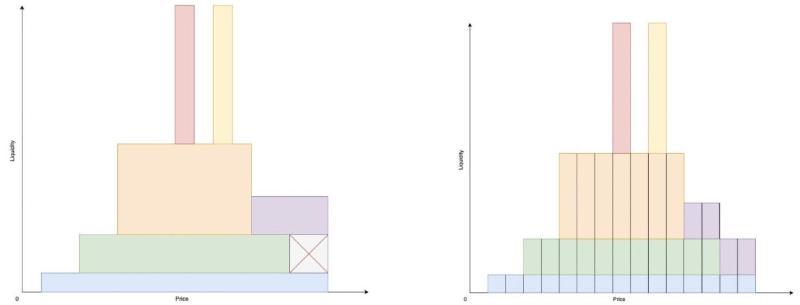

ボックス構造を使うことで、LPはUniswap V3のように横方向にではなく、縦方向に流動性を配分できる。これは以下の図で最も直感的に理解できる。

縦方向に流動性を配分することは、LPにさらなる柔軟性を与える。LPがポジションを変更したい場合、既存のポジションを変えずに新しいボックスに流動性を追加または削減できる。しかし水平モードでの再配分の場合、LPは自身の価格範囲内で再構築しなければならない。

Liquidity BookにおけるポジションはLBTokenで表現され、これはERC-20標準と互換性がある。LBTokenは機能的に有効かつ代替可能であるため、複雑な戦略の基盤となる。プロトコルやユーザーは自身のリスク許容度に合ったカスタム流動性構造を開発できるだけでなく、市場状況に応じて簡単に管理することも可能である。

無常損失の緩和

Liquidity BookモデルがLPにとって主要な改善点としているのは、ボラティリティによる無常損失に対抗する手数料構造にある。Liquidity Bookは価格ボックス区間、つまりあるボックスから別のボックスへジャンプすることによって瞬間的な価格変動を測定する。

LPが受け取るスワップ手数料の総額は二つの部分からなる:基本手数料と変動手数料である。 基本手数料はすべてのスワップに対する最低手数料率を表し、その最大値は価格ボックス区間に等しい。変動手数料は市場状況に応じて変化し、ボラティリティ蓄積器に依存する。

ボラティリティ蓄積器は取引頻度と影響度に基づいて瞬時ボラティリティを記録する。各ボックスの変化は価格の固定された上昇または下降を意味するため、蓄積器はスワップがいくつの価格ボックスを越えたかを単純にカウントすることで、プールへのリアルタイムでの影響を計算でき、外部のオラクルに依存する必要がない。

短時間に多数の大口スワップが発生し、市場のボラティリティが高まっていることを示す場合、ボラティリティ蓄積は増加する。 活動が一定程度落ち着くと蓄積は減少し、一定期間スワップがなければリセットされる。変動手数料はこの蓄積に連動して上限まで上昇する。

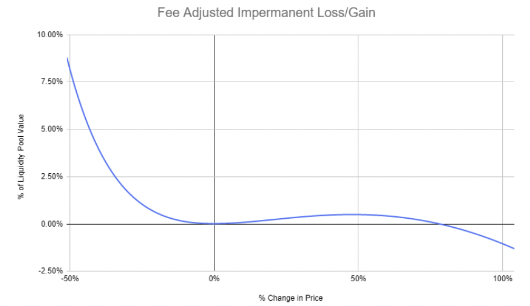

変動手数料は、ボラティルな市場での流動性提供をLPにとってより魅力的にし、特に必要なときに流動性の深さを維持するのに役立つ。また、ボラティリティ蓄積と変動手数料のおかげで、LPは期待リターンを超える可能性を持つ。以下の図は、手数料調整後の無常損失/利益を示しており、異なるボラティリティ環境下における流動性プール価値の潜在的な変化を描いている。

この図から、流動性プールが十分に大きい限り、ほとんどの市場条件下で無常損失を考慮してもLPは利益を得られることを示している。極端なボラティリティ期間中はLPは依然として無常損失に直面するが、これは小さな市場ではより大きな要因となる。

資本効率と市場の深さの比較

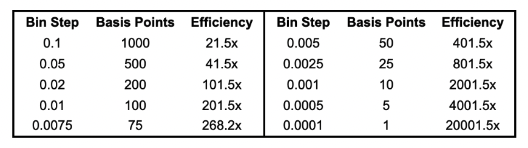

Trader Joe V1からTrader Joe V2へのスワップ価格影響を比較することで、与えられた価格ボックスごとの各市場における最大資本効率の限界を見出すことができる。以下に示す:

この二つのモデル間で、Uniswap V3の資本効率に対する改善が見られる。

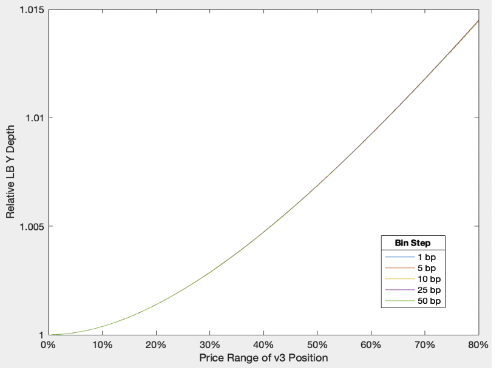

流動性が各ボックス間に均等に分配されていると仮定すれば、異なるUniswap V3価格範囲におけるLiquidity BookモデルとUniswap V3との市場深さの相対差異をプロットできる。

この図は、この仮定のもとで、Uniswap V3における価格範囲の選択が価格ボックス構造よりも市場深さに大きな影響を与えることを示している。また、Uniswap V3では価格範囲カバレッジが60%未満のとき、相対的な市場深さの差異は1%以内に留まるが、価格範囲が大きくなるにつれて差異も大きくなることを示している。

まとめ

Liquidity Bookプロトコルは、AMM DEXにおけるLPが直面する最大のリスクの一つに対する部分的解決策である。

内的なボラティリティリスクにより無常損失が完全に相殺されることはないが、Liquidity Book DEXは通常の市場条件下で無常損失を最小化する可能性を持っている。資金は常にリターンが最大でリスクが最小の場所に流れる。Liquidity Bookは現行の業界標準と比較して、より大きな潜在リターンとより低いリスクを提供している。

しかし、業界全体での採用には障壁がありうる。Gasの理由から、Liquidity Bookはブロックチェーン上での小規模LPにとっては現実的な選択肢ではないかもしれない。

現時点では、Liquidity Bookの最初の実装は現在スマートコントラクト監査中であり、Trader Joeチームは近いうちにさらに詳細な研究を発表する予定である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News