ステーブルコイン戦争:Aave GHOステーブルコインはプロトコルのさらなる発展を後押しできるか?

TechFlow厳選深潮セレクト

ステーブルコイン戦争:Aave GHOステーブルコインはプロトコルのさらなる発展を後押しできるか?

Aave DAOおよびチームは、どのようにしてGHOを市場に展開し、DAIと同程度の重要性を持たせることができるのでしょうか?

執筆:Tokenbrice

編集:TechFlow

数週前、AaveのガバナンスフォーラムでGHOステーブルコインのコンセプトが提案され、DeFi全体に高揚が広がった。実際、プロトコルの次のステップとして、分散型かつ担保付きでAave DAOにネイティブなステーブルコインを導入するというアイデアは理にかなっている。

本稿では、Aave DAOおよびチームがどのようにGHOを市場に投入し、DAIと同程度の重要性を持つようにするかについて述べる。ただし、その前にまずGHOの設計について見ていくことにしよう。もちろん現時点での情報はまだ限られているため、記事の後半部分は筆者のDeFi経験に基づく推測が主となる。

AaveネイティブステーブルコインGHO紹介

Aaveの初期段階から、最大の課題は十分なステーブルコイン預け入れを引きつけることだった。なぜならそれが大多数の借り手にとって好まれる選択肢だからである。したがって、ネイティブなステーブルコインを作成することは自然な次のステップであり、借り手のコスト削減にもつながるはずだ。このステーブルコインは鋳造されるものであるため、預金者へのAPR支払いは不要になる。

次に、GHOの主な特徴について詳しく見ていこう。

過剰担保のドル連動ステーブルコイン

GHOはaTokensを担保として鋳造される過剰担保型ステーブルコインである。ある意味ではMakerDAOに類似しているが、すべての担保が生み出す収益のある資産(aTokens)であることから、効率性がやや高い。これらの収益は貸出需要に応じて変化する。

名称に関しては、「USD」を名前に含めない点も興味深い。米国の規制当局が非常に厳格であることを考えれば、法的観点からはむしろメリットかもしれない。しかし、これは唯一の動機ではないようで、Aaveの創設者Staniは将来の連動切り替えの可能性に言及している。

金利モデルとstkAAVE割引

GHOの金利モデルは現時点で最も残念な部分と言える。当初の投稿では、MakerのようにAave DAOが直接金利を決定することを想定していた。しかし、これは非効率であり、ガバナンスに不要な負担をかけるだろう。

コミュニティのフィードバックが今後の方向性を決めるだろう。しかし筆者は、Aaveが最終的に市場条件によって金利が決まる方式を採用することを強く望んでいる。つまり、他のAaveトークンと同様に、プール内の需給関係によって金利が決まるモデルだ。

もしAaveコミュニティがDAOによる金利決定を必要と考えるなら(筆者としては、DAOがシステムの運用パラメータを管理するのはまったく不適切だと考えるが)、混合モデルも考えられる。すなわち、DAOが投票で基本金利を固定し、市場状況に応じて一定範囲内で調整を行う方式だ。

実際、金利の動的な変化は、LiquityにおけるBaseRateがLUSDのアンカー維持に貢献しているように、大規模な鋳造イベントを抑制することでGHOの価格安定を守る助けとなる。初期費用は0.5%で、需要が急増すると上昇し、需要が落ち着くにつれて再び0.5%まで低下していく。

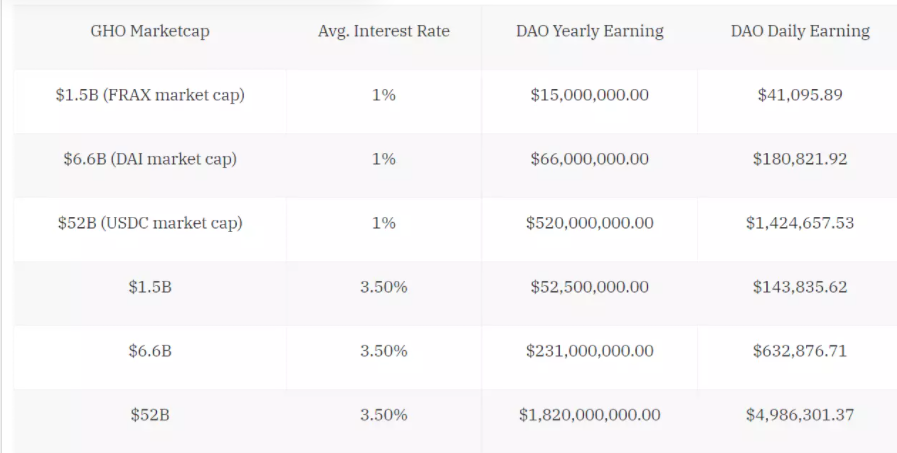

また、AAVEトークンを担保としてGHOを借りたユーザーには割引が適用されるとの記載もあり、さらなる相乗効果が生まれる。最後に、預金者が支払う金利は100% Aave DAOに帰属する(他の多くのトークンでは準備金率が約10%程度)。つまり、GHOの時価総額が十分に大きくなれば、DAOにとっては大きな収益源となる可能性がある。もし時価総額がDAIと同等で平均金利が3.5%であれば、AaveDAOはGHOの金利から毎日約15万ドルを稼ぐことができる。

以下は、異なるGHO時価総額と金利の仮定に基づく収益例である:

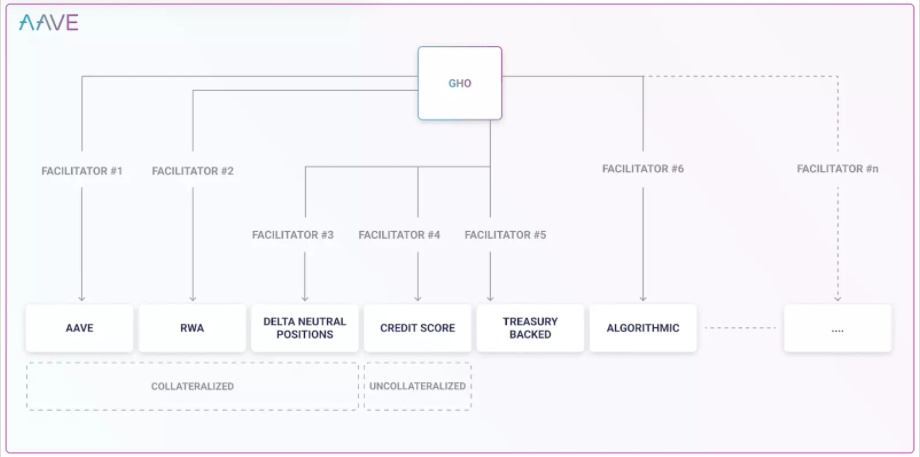

フェシリテーターとRWA

GHOの設計により、「フェシリテーター」と呼ばれるAaveガバナンス下の存在がGHOの鋳造を可能にする。最初のフェシリテーターはAaveプロトコル自体だが、その後には他のプロトコルや実在組織も追随するだろう。この部分こそが最もエキサイティングな点であり、GHOの設計空間を大きく広げるものとなる。リリース後、他のプロトコルがフェシリテーターとして申請し、AaveおよびGHOの上に構築していく姿が見られることだろう。

「分散化」と検閲耐性

AaveチームはGHOを「分散化されたステーブルコイン」と定義しており、検閲耐性についても言及している。

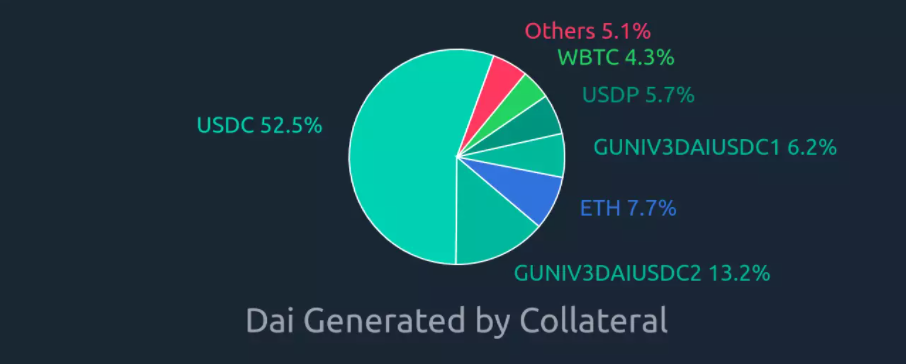

設計を誤解していなければ、GHOはDAIと同じく「分散化」されており、担保構成によってある程度の検閲耐性を持つことになる。現時点でAave上で担保として利用可能なすべてのaTokensがGHOの借り入れにも使えると仮定すれば、GHOの担保構成はUSDCのような検閲されやすいトークンで主に構成されることになる。

実際、stETHやUSDCはAave上で最も使用されている担保であり、それに続くのはwBTCといった信頼されたトークンである。それでも、DAIに比べれば担保構成ははるかに良い。DAIは純粋にUSDC(>50%)で支えられており、さらに約25%は他の信頼ベースの担保または流動性提供による反射的ポジション(例えばDAI/USDC LPをDAI発行の担保として使用)によるものだからだ。

別の約25%のサポートは、他の信頼に基づく担保または流動性提供の反射的ポジション(例えばDAI/USDC LPをGHO発行の担保として使用)によるものである。

GHOの市場参入:GHOを持つAAVEとはどのようなものか?

ここまでの説明でGHOの概要が理解できたので、次にさらに推測的になる領域に進もう。つまり、GHO発行後のユースケースについてである。

実際、AaveプロトコルとGHOの相互作用は非常に興味深い。当初の投稿ではAave x GHOや、GHO上でeMode(USDC/DAIなどの特定通貨ペアでの大幅なレバレッジを可能にする機能)の有効化に言及しているが、詳細はほとんど示されていない。

そこで、筆者の見解を述べよう。

aGHOはAave上の魅力的な担保となり得るが、GHOの借用が許可されれば重大な反射的リスクも生じる可能性がある。そのため、現在DAIで見られるような反射的担保を防ぐために、aGHOによるGHOの鋳造は禁止されると予想される。

それでもなお、aUSDC → GHO鋳造 → aGHO → 他のステーブルコインの借用といった、ステーブルコイン間の裁定取引サイクルは可能となる。eModeを通じて、AaveはGHOとともに非常に効率的なステーブルコイン裁定プロトコルとなり得る。さらに、GHO金利は「基準ステーブルコイン金利」となり、USDCなど他のステーブルコインの金利を調整する役割を果たすかもしれない。

GHOの流動性戦略

あらゆるステーブルコインの設計には、流動性戦略の設計が不可欠である。CRV、CVX、BALがAave上で担保として使えるため、財務省が保有するこれらのトークンを活用できる。それらをネイティブプロトコルにロックアップすることで、Aave DAOはGHO関連プールへのインセンティブ誘導が可能になる。

Fraxが現在USDTやDAIからの脱却を進め、Curve上でFRAX/USDCのフランクスベーシックプールを他のステーブルコインとのペア通貨として構築しようとしているように、Aaveも同様の動きをする可能性がある。また、現在USDCやDAIを利用している多くのプロジェクトが、その流動性を分散させようとしている。GHOの登場は、DeFiがUSDCへの依存を減らす絶好のタイミングとなるかもしれない。

しかし、Fraxが「カーブウォーズ」において相当なガバナンスおよびベロート投票権を握っているのに対し、Aave DAOはそうではない。現在の財務省が保有するCRV/CVXの残高は明らかに、プールを10億ドル規模まで成長させるインセンティブを提供するには不十分である。そのため、Aave DAOがさらなる流動性インセンティブ駆動トークンの獲得を目指す可能性が高い。GHOの金利からDAOが巨額の収入を得られることを考えれば、GHOの時価総額がどの程度になろうとも、適切な流動性を支える手段は十分にあるはずだ。

最後に、Aaveは歴史的にBalancerと密接な関係にあり、AAVEトークンへの移行後も、セーフティモジュールに80% AAVE / 20% wETHのBalancerプールを使用している。財務省は現在20万BAlを保有しており、さらなる購入を計画している。したがって、GHOがBalancer上で重要な役割を果たすことが期待できる。しかし、ステーブルコインに関しては、Curveは避けて通れない存在である。Aaveが何らかの形でCRVの争いに参加しない限り、GHOの十分な成長を推進するのは難しいだろう。

基本的なプロトコルインセンティブ(動的またはDAO管理の借入金利)や清算メカニズムに加えて、流動性戦略はステーブルコインにとって最も重要な要素の一つであり、価格のアンカー維持にも直接影響を与える。

結論

本稿が、ステーブルコイン戦争における賭け金についてより深く理解する助けになれば幸いだ。今年末は非常に注目される。GHOのリリースが近づく中、Curveの過剰担保型ステーブルコインも今年末までに登場するとの示唆がある。DeFiにとって、主要プロトコルがそれぞれ自前のステーブルコインを持つことは自然な次のステップである。既存のプロトコルの設計が次第に収束しつつあるからだ。

- Fraxは当初ただのステーブルコインだったが、今ではFraxSwapを持ち、まもなくFraxLendも登場する。

- Aaveは当初マネーマーケットであったが、まもなくネイティブステーブルコインを持つことになる。

- Curveは当初DEXであったが、今やそのステーブルコインも登場し、流動性提供者にとって効率的な貸出が可能になる。

結局のところ、プロトコルが自らのステーブルコインを作る主な理由は明白だ:これは最も収益性の高い分野であり、巨大な需要が存在する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News