Web3のユニコーン企業10社以上が、場外取引での評価額を50%下げており、弱気相場におけるプライマリーマーケットも低迷している。

TechFlow厳選深潮セレクト

Web3のユニコーン企業10社以上が、場外取引での評価額を50%下げており、弱気相場におけるプライマリーマーケットも低迷している。

熊の市場における起業家はどのようにして生き残り、資金調達すればよいのか?

執筆:Julian

「もし2か月遅くこのWeb3企業に投資していたら、評価額が半分で済んだのに。チームから『早く手を出した』と文句を言われている。」杭州で開催されたPolkadotエコシステム会議から戻ったMarkは、少しぼんやりしながら笑った。

今年4月、彼が担当するWeb3ファンドは、あるGameFiプロジェクトに対して4500万ドルの評価額で出資を完了した。しかし5月にはプロジェクト側が自ら評価額を3500万ドルに引き下げて資金調達を再開。現在では、同プロジェクトの外部向け資金調達評価額は2500万ドルまで下落している。

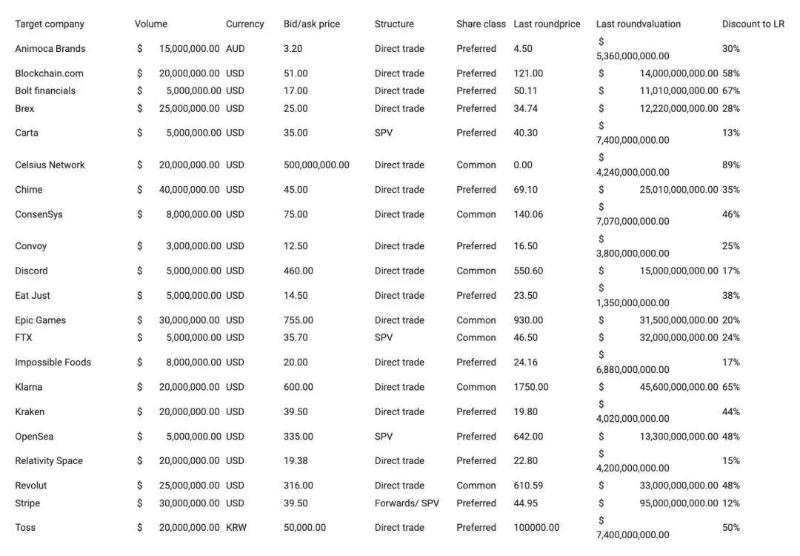

熊相場の下では、ほとんどのプロジェクトがプライマリーマーケットでの評価額低下を免れることはできない。Messari創業者のRyan Selkisがまとめたデータによると、多くのWeb3ユニコーン企業において、前回の資金調達時評価額と比べて、現在の場外取引(OTC)価格は大幅に縮小している。OpenSea、FTX、ConsenSysといった有名ユニコーンも例外ではない。10社以上のWeb3ユニコーンが評価額を約50%減らしており、最大で90%まで下落した例もある。

極端な例がBlockFiである。2021年3月、BlockFiは30億ドルの評価額で3.5億ドルを調達し、同年後半には50億ドル超の評価額で追加資金を獲得した。しかし今年6月にはメディアThe Blockが、BlockFiが10億ドルの評価額で資金調達を行っていると報じた。それからわずか1年余りで、今やFTXが最大2.4億ドルの変動価格でBlockFiを買収するというニュースが流れている。

これはまさに、熊相場におけるWeb3プライマリーマーケットの現実を表している:一部のプロジェクトで評価額が下落し、機関投資家の多くが慎重姿勢をとりながら様子見をしている一方で、大手プラットフォームは業界内の合併・買収を加速させている。

こうした熊相場によるWeb3プライマリーマーケットの冷え込みの中、G3は複数のWeb3投資機関や起業家たちと対話を行い、熊相場下でのWeb3投資・起業に関する思考とチャンスを探った。

プライマリーマーケットの熱冷め始める

「ここ3カ月間、ずっとプロジェクトを見てきたが、まだ一社にも出資していない」と、ある大手取引所で投資業務に携わるKiWiは語る。2021年末、彼らはグローバル資本市場のリスク増大の兆候を感じ取り、すべての取引所が新規上場したプロジェクトのパフォーマンスを追跡していたところ、初値割れや一次・二次市場価格の逆転現象が多く見られたため、直ちに熊相場が二次市場から一次市場へ波及すると判断し、投資活動を一時停止した。

昨年末から、市場では「FRBの利上げ」「インフレ」の狼が来ると言われ続けていた。だが、慣性が大きかったため、周期的な熊相場到来時に身を引けなかった専門機関も少なくない。

好景気時には利益が大きく、個人投資家も機関もFOMO(Fear of Missing Out)状態になると、暗号資産スタートアップの評価額を長期的なキャッシュフローに基づいて合理的に算出するよりも、類似企業との比較分析や公開企業の類推によって評価する傾向がある。そのため、多くのプロジェクトの評価額が水ぶくれ状態になった。

例えば今年上半期に流行したX-to-Earnブームにより、多くの機関がGameFiプロジェクトに注目した。暗号メディアOdailyの統計によると、今年第2四半期にはGameFi関連の資金調達が82件発生し、全体の16%を占めた。調達金額は29.96億ドルに達し、市場全体の23.5%を占め、件数・金額ともに他を大きく引き離してトップとなった。

しかしFRBの利上げや主要リスク資産の下落が広がるにつれ、X-to-Earnプロジェクトは崩壊し、こうしたコンセプトを持つ暗号資産スタートアップの評価額も低下する可能性が高い。

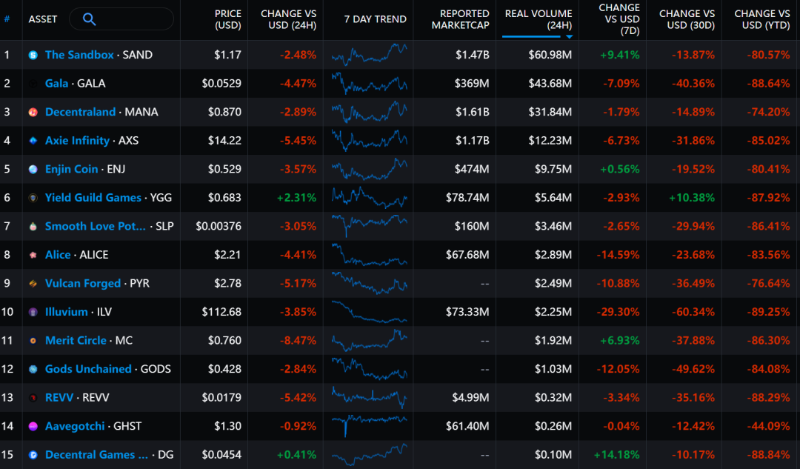

GameFiセクターの過去1年間の下落率 データ元:Messari

X-to-Earnの代表格StepNについても、これまでの百を超える分析研究の大半が核心的要素を見過ごしている:バイナンスである。StepNの成功要因は、バイナンスの全面的な育成と運営、そして巧妙なポンジーモデル経済構造にあり、最終的に最高で数百億ドル規模の時価総額を記録し、X-to-Earnというトレンドを沸騰させた。

天時・地利・人和が揃った特殊なプロジェクトを典型とし、それを公開市場のベンチマークとして他の同種プロジェクトに類推評価を行うと、自然と高値づけになりやすく、一次・二次市場の評価額が乖離してしまう。

Nothing Researchのパートナー0xToddは、Web3分野では特に熊相場における一次・二次市場の評価額逆転が顕著だと指摘する。「Web3分野自体、まだコンセプト検証段階にあり、特徴としてキャッシュフローが少なく、ユーザーデータも補助金頼みです。このような状況では、好景気時の“ナラティブ”(物語)による支援——つまり夢の販売——に非常に依存しています。一旦熊相場に入れば、各社のデータは即座に桁違いに悪化し、そのような中では二次市場のパフォーマンスも当然芳しくなくなります。」

起業家の資金調達難易度上昇

「Terra(LUNAおよびUST)の破綻は非常に明確な転換点となり、多くの主流投資家が興味を失い、Web3分野へのリスク投資を減速させました。」あるDeFiプロジェクトの責任者は語る。以前は数社の伝統的VC機関と投資交渉を進めており、トップクラスのドル建てファンドも含まれていた。しかしTerra破綻以降、ほとんどが投資交渉を中断した。

二次市場の影響がすぐに一次市場に伝播するわけではなく、多少のタイムラグがある。しかしTerraの崩壊とそれに続く一連の決済処理は、確実に恐怖心を市場全体に加速させ、投資家の信頼を損なった。

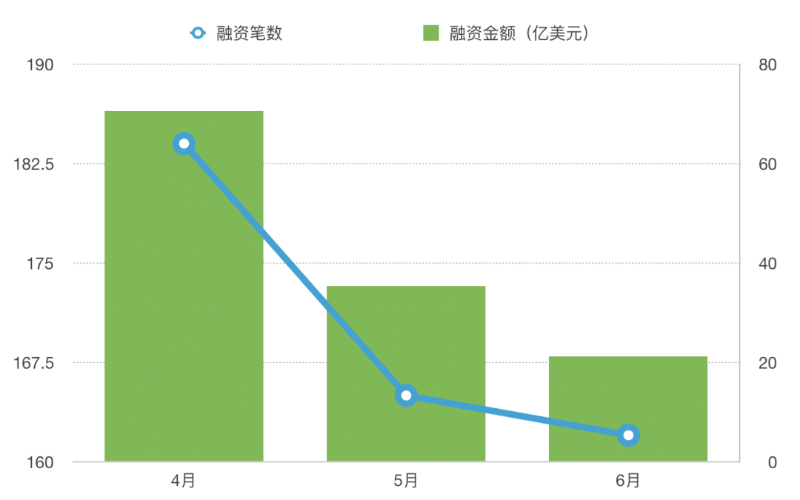

Odailyの集計によると、2022年4月には184件の資金調達があり、総額約70.5億ドル。5月は165件、約35.4億ドル。6月は162件、約21.2億ドル。5~6月、暗号市場はLuna崩壊や各大手機関のネガティブニュースの影響を受け、市場心理は低迷し続け、内部資金も大きく損失し、資金調達件数・金額ともに加速的に減少したことがわかる。

データ元:Odaily

プライマリーマーケットの冷え込みは、資金調達中のスタートアップに直接的な影響を与えている。前述のDeFiプロジェクトの責任者によると、伝統的VC機関が投資交渉を停止しただけでなく、Web3専門の投資機関も単発投資額を削減したり、プロジェクト側に評価額の引き下げを要求したりしている。

すでに資金調達を完了または部分的に終えているプロジェクトと比べて、より初期段階にあるWeb3起業家にとっては、資金調達の壁にぶつかるケースが多い。G3は、Web2分野からWeb3に転身した複数の起業家を投資機関に紹介する過程で、十分なWeb3ネイティブの経験や関連リソースがなければ、ある程度の製品力・技術力を有していても、現時点では資金を得るのが難しいことを確認した。

G3コミュニティのあるDID分野のプロジェクト責任者は、約半年間のプロダクト開発を経て、6月に内製テストを終了し、資金調達を開始した。十数社のVCと交渉したが結果は芳しくなく、現時点でマーケティング活動を停止し、コストを製品開発と研究開発に集中せざるを得なくなった。

一部の起業家は、業界特化型カンファレンス、ハッカソン、スタートアップキャンプ、インキュベーターなどのイベントに注目し始め、そこでより良い露出機会やWeb3ネイティブリソースのバックアップ、Grant賞金の支援を得ようとしている。

あるWeb3ストレージプロトコルプロジェクトの責任者は、6月に開催されたPolkadot Decoded会議に参加した。これが彼らにとって初めての大型オフラインイベント参加であり、熊相場でも業界関係の機関と直接近距離で接触する機会を得られた。

取引所、逆風の中での買収・拡大

一般投資家は、機関が保有するポジションが現金なのか、あるいは暗号資産(アセット)なのかを知らない。また、仮に暗号資産を保有していたとしても、それがメジャー通貨なのかアルトコインなのかを知る由もない。

そのため、好景気時には多くの機関が、自身の専門技術、情報格差、一次市場での低コスト調達、さらにレバレッジを活用して資金規模の優位性を築き、現金・メジャー通貨・各セクターの人気アルトコイン、さらにはNFTの間を自由に行き来し、大きな取引量と激しい価格変動を生み出して利益を得ることが可能になる。

しかし熊相場に入ると、個人投資家の活性度と取引量が徐々に減少し、機関同士のゼロサムゲームが生まれる。好景気時に過剰なレバレッジをかけて大量のアルトコインを保有し、特に現金ポジションを暗号資産に換え、流動性を犠牲にしてステーキングやロックアップを行っていた機関は、撤退が遅れると簡単に破綻やキャッシュフロー危機に陥る。

一方、好景気時に暗号資産を大量の現金に換えていたプラットフォームは、このタイミングで投資を始めたり、困難に直面している大幅に下落した機関やプロジェクトを買収することで、市場での拡大を図ることができる。

7月1日、バイナンスCEOのCZは、現在大量の現金準備を持っており、苦境に立つ暗号資産企業を積極的に支援することを目指していると発言。流動性逼迫に苦しむ企業の多くをこのサイクルから救うべく、現在50社以上の暗号資産企業と買収交渉を行っている。

「現在の市場で最大の資金源は依然として大手取引所であり、彼らが熊相場における買収市場の主な買い手となっている。大手取引所は好景気時に多額の自己資本を蓄積しており、健全なキャッシュフローを持っているため、自らの操業を破綻させるような無謀な行動をとりにくい。場合によっては、過剰な拡大やセキュリティ問題で痛い目を見ることがあるが、過度なレバレッジをかけた他の機関と比べれば、はるかに安全だ。」と0xToddは述べる。

注目に値するのは、買収市場の資金提供者にはDEX(DeFi)も含まれており、例えば最近Uniswap LabsがNFTアグリゲータGenieを買収した。

逆風の中での大規模な拡大を進めているもう一つのプレイヤーはFTXのSBFである。今年4月、FTXは日本の暗号資産取引所Liquidの買収を発表。最近では、BlockFiを最大2.4億ドルの変動価格で買収する可能性がある。また、FTXは、深刻な打撃を受けることになるマイニング業界の買収にもオープンな姿勢を示しており、米国の証券ブローカーとの買収交渉も続けており、米国顧客に株式取引サービスを提供する道を模索している。

多くの海外機関がリスク管理上の理由で窮地に陥ったことは、客観的に見て、バイナンスやFTXといった大手取引所に「お買い得」な拡大機会を提供している。Cobo Venturesの投資担当VPであるAlex Zuoは、「多くの米国(海外)機関は私たちが思っているほど強くなく、昔私たちが試みて通らなかった道——例えばマイニングマシンのローン、金融機関間の短期貸借——を、法制度や規制を利用して再び歩もうとしている。大部分の精力を規制対応やライセンス申請、ウォール街会議への参加などに費やしているが、収益性や技術的リスク管理の向上には努めていない。中にはカストディ事業で顧客資金に手を付けているケースもあり、最近起きている危機は必然と言える」と指摘する。

最後に:底入れのタイミングについて

機関が熊相場のどこで底入れすべきか、起業家がどのように熊相場を乗り切り資金調達を行うべきかについて、いくつかの機関からアドバイスが寄せられている。

複数の牛熊相場を経験してきた投資家であるWeb3Vision創業者の楊林苑は楽観的で、「熊相場こそがプライマリーマーケット投資の最適な窓口期。真に優れた起業家は市場の洗礼を経て育つものであり、優良資産も熊相場でより合理的な評価を得られる。前回の熊相場の底では、多くの初期優良プロジェクトに競合する機関が少なく、むしろ投資しやすかった」と語る。

「有望なプロジェクトのシードラウンドや初期ラウンドを見逃してしまったが、熊相場の中後期に資金繰りなどの理由から、新規資金調達の評価額を緩和するケースがある。これは投資の好機だと考えている。」と、Crypto Geek Investmentの投資責任者Irenは述べる。以前から注目していたプロジェクトが熊相場で評価額を下げれば、追随または追加投資を検討するという。

Irenはまた、現金が少ないプロジェクトに対し、何があろうとこの熊相場を乗り切ることを強く勧める。「黎明前の夜に倒れる」(過去の経験から見るとその割合は決して低くない)のはあまりにも惜しい。もし評価額を下げても資金調達ができて生き残れるなら、それは十分に価値ある選択だ。

0xToddも同様に、「潜在力を秘めた多くのプロジェクトは実は熊相場の底で育まれる。過去のサイクルから見ると、9割のプロジェクトが熊相場で倒れている。投資機関としては、熊相場では少数精鋭のチームに投資することを好む。『省電モード』で運営し、調達資金をしっかり開発と実装に使うことで、熊相場を乗り切れる。プロジェクト側にとっても、ただ生き残るというシンプルな目標を達成できれば、すでに90%の同業者を上回っていることになる。」

「投資とは人間の本能に逆らう行為なので、我々は通常、底を予測しない。誰も注目しなくなったときこそが底だ。最適な底入れタイミング(左肩)を正確に当てるのは難しいため、私は、マーケットに明確な右肩サインが出るまで待って、その後に次善の投資タイミングを迎えると考えている。」と0xToddは語った。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News