Chainalysis最新Web3レポートの要約:NFTが新規ユーザーの入り口に、DeFiがDAOを支配

TechFlow厳選深潮セレクト

Chainalysis最新Web3レポートの要約:NFTが新規ユーザーの入り口に、DeFiがDAOを支配

Chainalysisは最新のWeb3レポートを発表しました。以下は、この109ページに及ぶレポートの要約です。

執筆:Joel John、Chainalysis

翻訳:TechFlow intern

Chainalysisが最新のWeb3レポートを発表しました。以下はこの109ページに及ぶレポートの要約であり、私のコメントも含まれています。

始める前に短い注意点を—私は複数のチャートを使用して結論を導き出したり裏付けたりしています。同じデータでも人によって全く異なる解釈が可能です。データ自体には意味がありません。だからこそ、私が行う各主張に対して4〜5つのチャートを用い、それぞれを大きな絵の一部としています。それでは始めましょう。

一般ユーザーはここに集まっている——NFTとゲームを通じて

暗号資産の本来の目的は、誰もが使えるようにすることですが、技術は0から100へ一気に到達するわけではありません。つまり、ある日突然軍事機密のような技術が母親が使うレベルになるわけではないのです。それは社会構造を通じて徐々に浸透していきます——ニッチな市場に焦点を当てながら。このレポートを読めばそれが明確にわかりますが、最初に目に入ったのが次のチャートです。

2021年第1四半期以降、クロスチェーンの取引高は減少し始めました。しかし送金件数は下がりませんでした。今年第1四半期まで、ようやく増加に転じました。その一因は、2022年第2四半期にはトークン価格が史上最高値にあったため、基準価格との乗算で取引高が高く表示されたことです。一方で、実際の取引量は減少しているものの、送金件数は過去最高値から10%以内という高水準を維持しています。これにはいくつか理由があります。

過去に取引高と送金データを見る際、私はこれらをすべてボットによるものだと考えていました。しかし業界はすでに変化しており、次の図は受信数と送金数の関係を示しています。

ここで注目すべきは、個人ユーザー(リテール)に焦点を当てる二つのサービスです。一つはゲーム、もう一つはNFTです。取引高(1,000億ドル以上)および送金件数(1,000万件以上)において、NFTはゲーム(約800万件)よりも高い数値を記録しています。もちろん、Bored ApeのようなNFT(ピーク時には50万ドル以上)がゲーム内資産より高価であることも一因でしょう。私の見解は——これらの分野は人々の心理を捉えているようで、今やゲームやNFTへの関心が以前(2019年と比較)よりも明らかに高まっているということです。

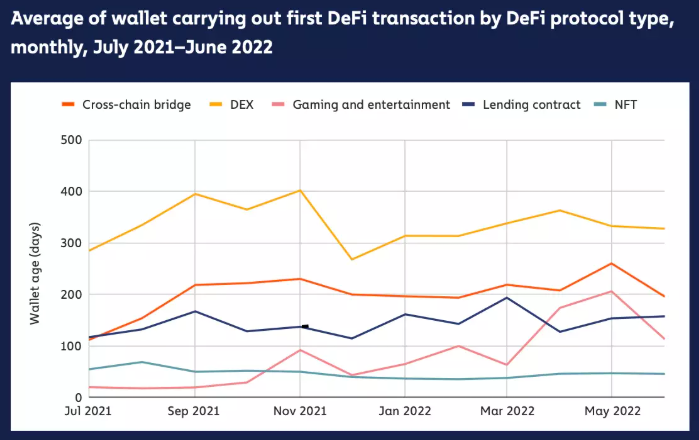

以下のチャートをご覧ください。これは各製品分野におけるウォレットの平均年齢を示しています。DEXのアドレスは約300日でほぼ横ばいになっており、平均的なDeFiユーザーは約1年間アクティブであることを示唆しています。一方、ゲームやNFTのウォレットは平均50日未満しか活動していません。

ゲーム関連の数字がやや高いのは、ここ数ヶ月のP2Eモデルに関連しており、現在は古いウォレットだけが残っているためと考えられます。一方、NFTの場合、この数字は安定しており、これはますます多くの新しいアクティブウォレットがエコシステムに入ってきたことを意味します。(あるいは、ユーザーがNFTを試した直後に離脱するため、平均アクティブ期間が低くなっている可能性もあります。)

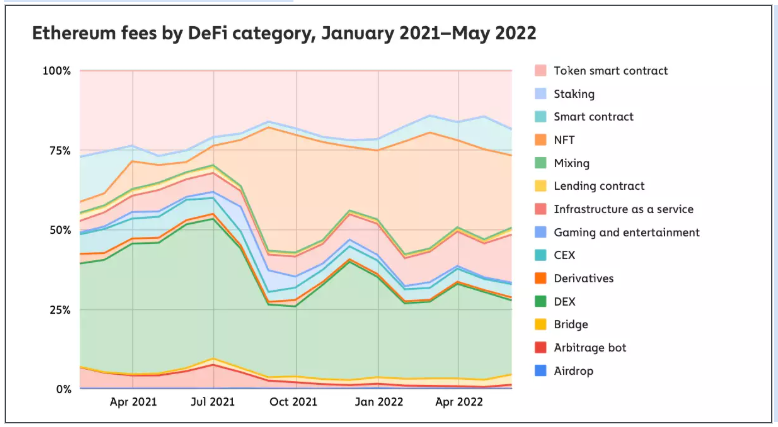

新規ウォレットは消費を始めるまで意味を持ちません。次のチャートはその点を示しています。2021年7月まではNFTの支払い比率は5%未満でしたが、現在は20〜25%程度になっています。Chainalysisがデータを持つすべてのカテゴリの中で、NFTが最も急速に成長している点に私は興味を惹かれます。

要するに——平均取引額は低下傾向にあるものの、取引件数は増え続けており、NFTは「新規ユーザーの入り口」として重要な役割を果たしつつあります。

取引所は清算の時を迎えた

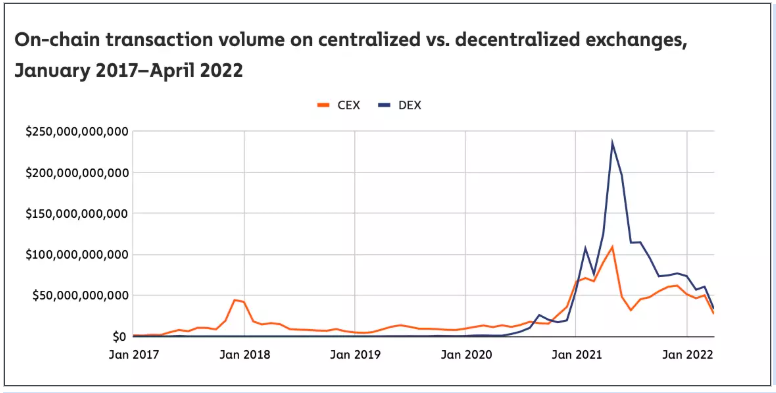

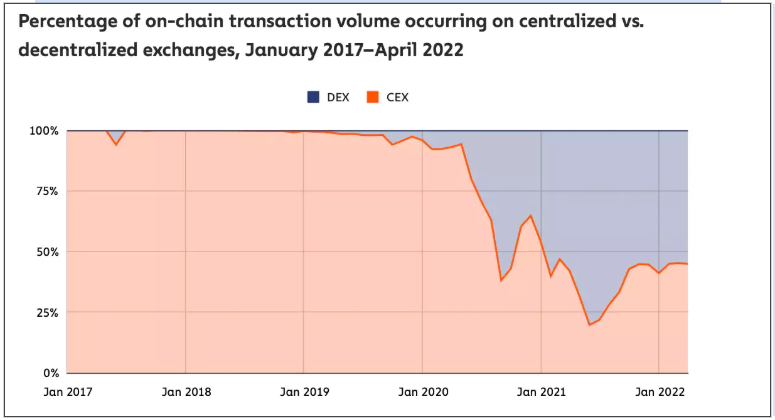

分散型取引所(DEX)は非常にエキサイティングな局面にあり、彼らのオンチェーン取引高は中心型取引所(CEX)と同等となっています。最盛期にはDEX関連の取引高はCEXの約2.5倍に達しましたが、これは流動性インセンティブの影響が大きかった可能性があります。インセンティブがなければ、速度やコスト効率の面からユーザーは再び中心型取引所に戻るかもしれません。

オンチェーンの取引高の多くが分散型取引所に流れ、中心型取引所への流入は相対的に少ない。現在、約55%の取引高がDEXに流れています。L2を中心としたDEXがDeFi内で成熟していくにつれ、この比率はさらに上昇すると私は考えます。理由はいくつかあります:

-

DeFiはホエール(大口投資家)主導——そのため、DEXの平均取引額は一般ユーザーがCEXで行う取引を大きく上回る

-

一度資金を預けると、CEXでの取引はオンチェーンに記録されず、オンチェーン取引高には寄与しない

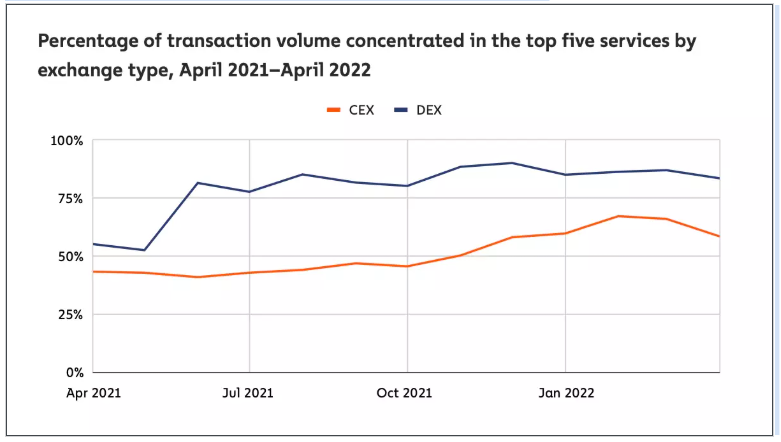

興味深いことに、Chainalysisが公開したデータはDeFiにおける過酷な現実も示しています。例えば、上位5つのDEXが全体の約85%の取引高を占めています。CEX側ではその集中度はさらに高く、約45%に達しています。つまり、DEXで上位5位に入っていないのであれば、残りの約15%の取引高を巡って競争しなければなりません。

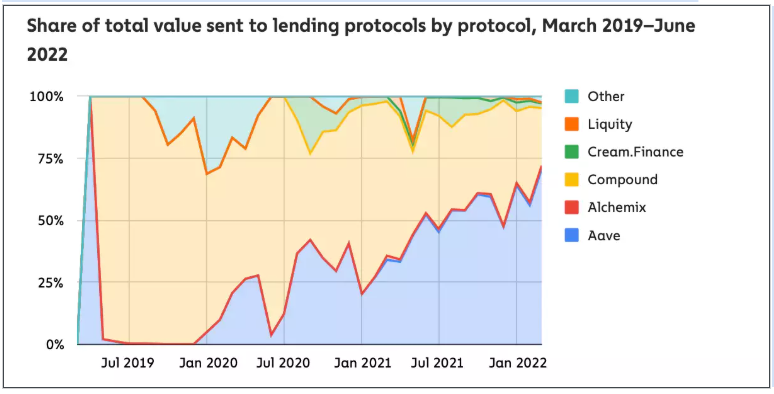

貸付プラットフォームはどうでしょうか?AaveとCompoundが現在、貸付取引高の90%を支配しています。残りの10%が他の貸付プロトコルの競争領域です。

このようなデータを見て、「DeFiの貸付は極めて集中している」と言う人もいるでしょう。しかし、これはVC界隈で典型的な市場の法則に従っています。ここ数ヶ月のボラティリティと強制ロスの頻発を考えると、これらのプラットフォームは非常にうまく機能しています。私はこれらのデータセットを選んで、DeFiのサブプロトコル間の競争の激しさを示したいのです。DeFiの創業者になるのは決して簡単ではないでしょう。

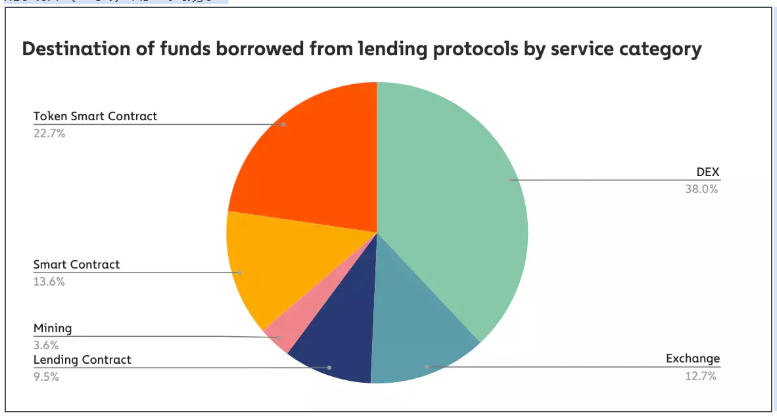

これらのデータは、DeFiローンの使用目的を示しています。約38%のユーザーが取得したローンをDEXに送っており、これは通常別の資産と交換する行為であり、その資産の上昇スピードがローンの金利を上回ることを期待しているのです。本質的にはレバレッジ取引です。約13%は取引所に流れていますが、その後どう使われたかは不明です。いずれにせよ、DeFiで借りられた資金の半分以上が取引所に戻っているのです。

興味深いのは、貸付資金のわずか3.6%しかマイナー関連のウォレットに流れていなかった点です。これはおそらく、マイナーのレバレッジがNexoや銀行といったより集中したソースから来ているためでしょう。したがって、現時点で言えるのは、DeFi絡みのローンは(主に)取引目的で使われているということです。

DeFiがDAOを支配する

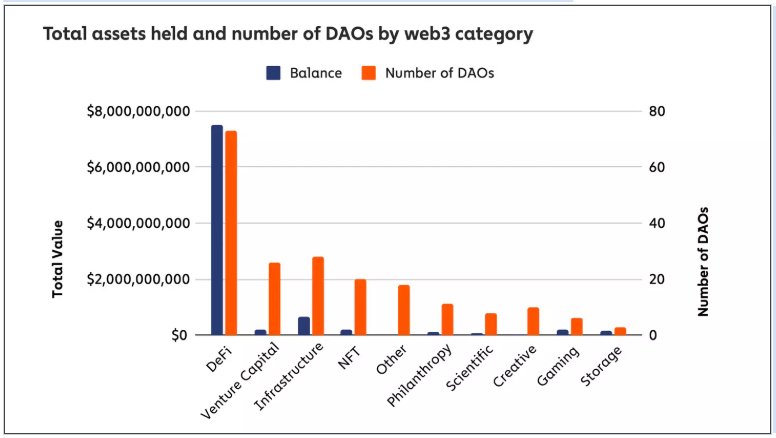

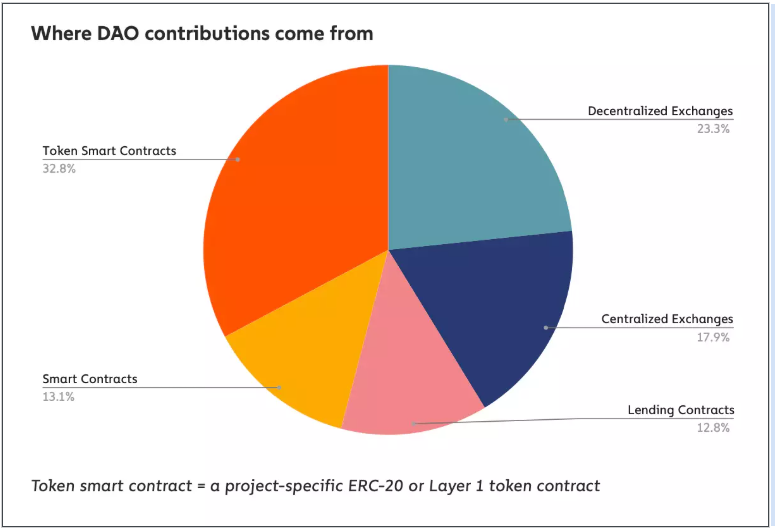

今日、あらゆるものがDAOになっています。その有効性や関連性は依然疑問視されていますが、予見可能な将来において、DeFi関連のDAOが支配的になることは明らかです。DeFi関連のVCはDAOの約83%の資本を保有しており、DeFi関連のDAOは平均して約1億ドルを管理しています。DeFi関連VCのキャッシュフローと運営コストは完全にオンチェーンですが、DAOがオフチェーン世界と相互作用する瞬間、何が起きているのか把握するのは難しくなります(例:3AC)。

ただし、一点注意が必要です。Chainalysisが調査したDAOのうち、約85%が全資金を単一の資産に保管しているのです。これは通常プロジェクトが発行するネイティブトークンであり、ChainalysisがカバーするDAOのうち安定通貨(ステーブルコイン)を使っているのは約23%に過ぎません。その中でも、安定通貨がAUMの10%未満のDAOは約130あり、75%以上を占めるのはわずか約40のDAOです。データには問題があり、DAOの数と安定通貨への資本配分率しか見ていないため、ドル換算の金額がわかればより明確な洞察が得られるでしょう。

NFTは新たなDeFiである

熊市がNFTを壊滅させたと思う?いいえ、2022年にはすでに約370億ドルがNFTに使われており、2021年通年の400億ドルに迫っています。

レポート発表時点で、オンチェーンで活発に活動しているNFTの買い手・売り手は約75万人。この数字は今年第1四半期にピークを迎え、ほぼ100万人に達しました。これが今のところのNFT市場の総規模です。2021年第1四半期と比べて約20倍の増加であることを考えると、NFTにとって決して悪い年ではありません。

機関投資家のNFT取引はごくわずかです。取引頻度ベースでは、資産価値1万ドル未満の取引が90%以上を占めています。これは機関が重要でないということでしょうか?いいえ。1万~10万ドルの資産を扱う機関(または10万ドル以上の取引を行うトレーダー)は、取引高の約90%を占めています。

この段階で、市場は二分化していると言えるでしょう:

-

安価で手頃なNFTは、L2やSolanaのような低コストネットワークで取引される傾向がある。低い手数料はユーザーエクスペリエンスを向上させ、投機ツールではなくなる。

-

芸術作品と同等に扱われる高価なNFT——音楽のトークン化やBored Apesなど。彼らは最終的な取引結果のみを重視し、数百ドルの手数料を気にしない。

創業者はどちらか一方に焦点を当てる必要があるでしょう。多くのNFTFi関連の創業者にとって、後者に注力することがスケーリングの鍵となるかもしれません。Metastreet.xyzが良い例です。次のチャートがその理由を説明しています。

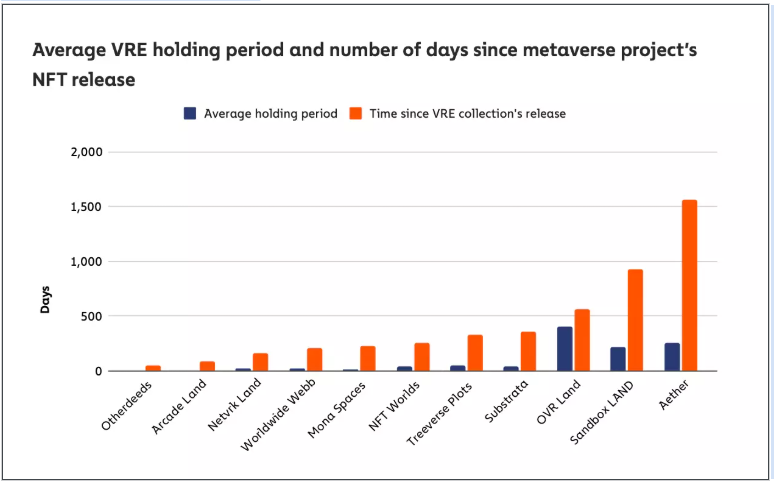

10万ドルを超えるNFT関連の取引件数は現在ピークに達しています。2022年4月時点で、毎月4,000件以上の取引が10万ドル超で行われています。プロジェクト側にとっては、こうした少数の取引量を狙い、わずか0.2%の手数料でも十分な収益を得られる可能性があります。また、レポートはメタバース不動産の保有行動についても深く分析しています。

「調査対象の11プロジェクト中、10プロジェクトでユーザーがVRE NFTを保有期間が、そのNFTのリリース期間の25%未満でした。11中6プロジェクトでは15%未満です。言い換えれば、上記の大多数のプロジェクトにおいて、VREの購入は“Flip”(短期売却)で終わっているのです。

これはメタバース不動産がトークンと同様のトレンドにあることを示しており、人々がそれを購入する目的は、より高い価格で売るためです。ここでぜひ見たかったのは、各メタワールドの不動産がリリース後何日で最高値に達し、その後どれくらい価値を維持したかという平均期間です。私の推測では、不動産の最高値はリリース後数日以内に達しており、その後価値は時間とともに失われていると思われます。

レポートの残りの部分はUSTのデペッグに関する情報も含んでいます。この点については一時的に議論を避けていますが、活発なマネロン取引について私が見た内容をまとめます。また、取引量に基づいて報酬を与える「プラットフォーム」にも触れられています。これはLooksrareだと推測しています。

マネロン取引とは、取引量の錯覚を作るために人々が互いに取引を行うことを指します。暗号資産の世界では、誰かが数千のウォレットを立ち上げてエアドロを申請できます。こうしたエアドロハンターは露骨さが印象的です。彼らは同じ3つのNFTを互いに売買することで、約65万ETHの取引を行いました。

彼らは他の売り手や買い手とは一切やり取りしませんでした。これらのウォレットは合計で1.14億ドルのガス代を費やし、約1.855億ドル相当のエアドロを受け取りました。

謎なのは、プロジェクト側がこうしたアドレスのエアドロを無効化しようとしないことです。こうした取引はオンチェーンで簡単に確認できるにもかかわらずです。もしあなたがエアドロハンターの一人なら、ぜひ連絡ください。インタビューさせていただきたいです。

TL:DR

-

分散型取引所の取引高は1兆ドルを超えました

-

資産の約55%がDEXに流れています

-

NFTは新規ユーザーの入り口として重要です。NFTとやり取りするウォレットの平均使用期間は10日間ですが、DeFiは300日です

-

NFTは成長が最も速いオンチェーン課金分野です。イーサリアム上では1年前の5%から現在は約25%に上昇

-

DEXには厳しいパワーローが存在し、上位5つのDEXが約85%の取引高を占めています

-

貸付プラットフォームも同様で、AaveとCompoundが貸付を通じて移動される資金の約90%を支配

-

貸付プラットフォームから出る全資産の50%が取引所に流れています

-

DeFi関連DAOの平均AUMは約1億ドル(合計60のDAOが60億ドルを管理)

-

Chainalysisが追跡するDAOの85%が資金を単一資産に集中。安定通貨を使うDAOではUSDCがDAIより人気

-

1万ドル未満の取引がNFT取引頻度の90%以上を占める。直近四半期のNFTアクティブバイヤー・セラーは約75万人

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News