グレイスケールがETF却下を受けて米SECを提訴、なぜETFはそれほど重要なのか?

TechFlow厳選深潮セレクト

グレイスケールがETF却下を受けて米SECを提訴、なぜETFはそれほど重要なのか?

SECがGrayscaleのETFを拒否し、Grayscaleが提訴!

米国証券取引委員会(SEC)は水曜日、Grayscale Investmentsが運営するグレイスケール・ビットコイントラスト(GBTC)をETFに変換する申請を却下した。これは、昨年4月から同社が公開で推進してきた取り組みであり、現在のグレイスケールはSECに対して訴訟を起こしている。

却下理由も非常にあいまいなものだ。SECは裁定の中で、グレイスケールの現物BTC ETF申請は「詐欺および市場操作行為」から投資家を保護する点で不十分だと述べた。

ETF承認の歴史を振り返る:

2021年10月16日、SECは初めてビットコインETFを承認した。ProSharesのビットコイン先物ETF(NYSEARCA: BITO)である。これにより、ビットコイン先物ETFの承認の幕が開けた。その後、BTFやXBTFなど、1940年投資顧問法および投資会社法に基づくビットコイン先物ETFが相次いで登場した。

これらとは異なり、今年4月にはTeucriumが1933年証券法および1934年証券取引法の枠組みでビットコイン先物ETFの発行を初めて承認された。

5月には、Valkyrieも33/34法規制の下でビットコイン先物ETF VBBをリリース。

6月には、暗号資産市場全体の時価総額が70%急落する中、ProSharesが初のショート型ビットコインETF「BITI」を上場した。

こうした33/34法に基づくETFの承認を受け、楽観的に見れば、6月末から7月初めにかけてBitwiseやGrayscaleのビットコイン現物ETFもSECによって承認される可能性が高いと考えられていた。

しかし、事態は予想に反し、今回のETF却下によりグレイスケールは訴訟に踏み切った。

このような楽観ムードを背景に、最近GBTCのマイナスプレミアム(割安率)は大幅に縮小している――6月17日の最低-34%から、現在は-29%まで改善している。もし現物ETFが承認されれば、控えめに見積もっても、数十兆ドル規模の金融市場からわずか1%の資金が暗号資産市場に流入しただけでも、数千億ドル規模の流入となり、これは数十個分のGBTCに相当する。レバレッジ効果を加味すれば、時価総額はさらに何倍にも膨らみ、暗号資産市場全体の本格的な回復(ブルマーケットへの転換)のきっかけとなる可能性がある。

しかし、先物ETFには手数料が高いなどの特性があり、現在のビットコイン先物ETFの人気は低い。BITO、BTF、XBTFは毎年ビットコイン現物価格に対して7〜10%のリターン劣化を記録している。暗号資産市場の暴落はさらに先物ETFのパフォーマンスを悪化させた。初のビットコイン先物ETFであるBITOですら、上場後2カ月で最も成績の悪いトップ10基金の一つとなっている。

ではなぜ現物ETFは未だに承認されないのか?

その理由を、Grayscaleの前回のビットコイン現物ETF申請に対するSECの却下根拠から見てみよう。

1. SECが暗号資産現物ETFを反対する主な理由は、これらの暗号資産が規制されていない取引所で取引されているため監視が困難であり、市場操作が現物市場で長年存在する問題だと懸念していることにある。SECはすでに暗号資産先物ETFを承認しているが、それらはすべて米国の金融監督当局が管轄するプラットフォーム上で取引されている。

2. 多くのBTC現物ETF投資家は年金や退職金を使って投資しており、高ボラティリティかつ高リスクのETF商品には耐えられない。投資家の損失につながる恐れがある。

しかし、SECの疑念に多くの支持者たちは理不尽だと反論している。

1. Grayscaleのトラストファンドはプライベートトラストとして設立されており、従来のコモディティETFの基盤資産はGLD、SLV、IAUといった実物金や実物銀であった。今回もGrayscaleは伝統的な現物ETFと同じ構造でBTC現物ETFを構築しており、これは完全に合理的かつ規制遵守である。

2. SECがすでに承認している他のETF、例えば複数のゴールドETFには2倍以上のレバレッジが付いているものもある。また、新興市場株式を基盤とするETFも、そのボラティリティはビットコインに劣らず、基盤市場自体が操作される可能性も否定できない。

3. SECがビットコイン先物ETFは承認し、現物ETFは認めないという決定は奇妙な状況を生んでいる。つまり、「ビットコイン先物などのデリバティブ投資」が「ビットコイン現物を直接保有する」よりも安全だと判断しているのである。一般にデリバティブはよりリスクが高いと広く認識されているにもかかわらずだ。さらに、先物のロールオーバー(Roll Yield Cost)により、毎月末にポジションを決済し新たな契約を購入する必要があり、これにより最大30%の資産損失が生じる可能性がある。

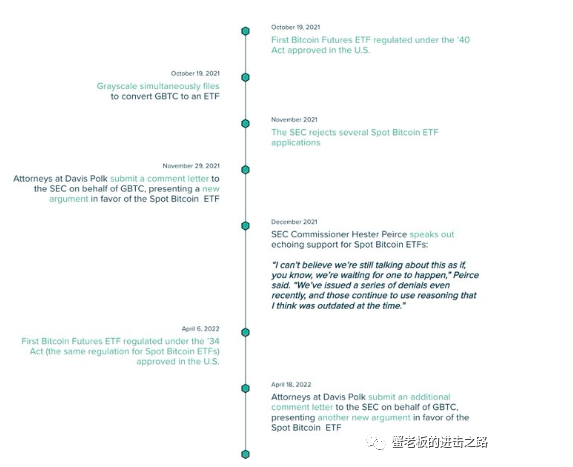

そのため、こうした課題を解決するため、Grayscaleは2021年11月29日にGBTCをETFに変換する申請を提出し、33/34法および規制枠組みに準拠している。図:Grayscaleビットコイン現物ETFのタイムライン

実際、33/34法と40法はともに1929年の株式市場大暴落後に、より安定した金融市場の規制体制を構築するために制定された。ETFに関する規定において最も大きな違いは、ETF発行に必要なプロセスの違いにある。

40法は小口金融商品の規制を重視しており、個人の退職貯蓄(年金)に対して強力な保護を提供している(退職資金は共通基金の重要な資金源であるため)、金融商品の一般投資家への適合性を特に重視している。40法では投資会社が公開市場で証券を提供するにはSECに登録しなければならないと規定している。

一方、33/34法は金融商品の投資家に対する透明性を重視しており、発行プロセスの要件がより緩やかである。すでに33/34法の下でTeucriumのビットコイン先物ETFがSECから承認されたことを踏まえると、現物ETFも同じ枠組みで承認される道が開かれたと考える人も少なくない。

もう一つ注目すべき点は、FTXがBTC現物ETF承認の突破口を開くかもしれないことだ。

1. SEC議長のゲイリー・ゲンスラー氏は、「基本的に規制されていない」ビットコイン市場が詐欺や市場操作の懸念を引き起こしていると指摘し、暗号資産取引所がSECに登録することを求めている。また、大多数の暗号資産は証券に該当し、SECの管轄下にあると主張している。

2. 今年初頭、FTXUSは米国議会に対し、商品先物取引委員会(CFTC)による監督を求める請願を行った。CFTCは、デリバティブ清算機関(DCO)または潜在的DCO申請者からの問い合わせを受けており、参加者が仲介業者(FCM)を通さず直接清算サービスを利用できる「非仲介モデル」の提供を検討している。

3. ゲンスラー議長は昨日、「ビットコインは『商品』であり、私が『商品』と呼ぶことをためらわない唯一の暗号資産だ」と発言した。これは、ビットコインの取引がCFTCの管轄下にある可能性を示唆しているようにも見える。

つまり、FTXの申請によって、CFTCの監督下にある合规なビットコイン現物およびデリバティブ取引所が誕生する可能性がある。これにより、「規制された」ビットコイン取引量の比率が大きく向上し、SECがビットコイン現物ETF承認において抱える最大の懸念を払拭する一助となるかもしれない。

なぜグレイスケールはETF化を目指すのか?

上場投資信託(ETF)は、株式や商品などの証券を一括して束ねることで、投資家が資産を直接保有せずに公開市場で取引可能な仕組みを提供する。昨年10月、SECは最終的にビットコイン先物ETFを承認した。これは、将来のビットコイン価格に投機するデリバティブ契約を提供するものである。一方、ビットコインの現時点での価格に連動する現物ETFの承認は依然として許可されていない。

グレイスケールによると、現在グレイスケール・ビットコイントラスト(GBTC)は129億ドルを運用している。2021年2月以降、GBTCの株価は、同社が保有するビットコインの純資産価値(NAV)を大きく下回って取引されている。

このため、トラストを現物ビットコインETFに移行することで、GBTCの「割安状態」を是正し、運用会社の手数料を下げ、資金の出入りを容易にすることを目指している。

結論:

グレイスケールのETF承認は、無条件で大きな好材料となるだろう。しかし、今回は却下されてしまい、いくら語っても意味がない。現在グレイスケールは既にSECに対して訴訟を開始しており、今後の展開を注視していく必要がある。今年残る大きな好材料といえば、イーサリアムのマージ(合併)のみ。遅延しないことを願いたい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News