暗号資産「レーマン」事件、stETHや3AC、Celsiusといった資産の関係性を本当に理解していますか?

TechFlow厳選深潮セレクト

暗号資産「レーマン」事件、stETHや3AC、Celsiusといった資産の関係性を本当に理解していますか?

stETH、Three Arrows Capital、Celsius といった資産および機関の複雑な関係。

著者:0xCryptolee

校正:呉極

CIG Labs 発行

今回の暗号資産市場の急落について、皆さんは何らかの形でその原因をある程度ご存知でしょう。

コミュニティからの記事や議論の中で、「stETH、3AC(Three Arrows Capital)、Celsius」といった資産や機関の名前が繰り返し登場しますが、これらがどのような複雑な関係にあるのか、本当に理解していますか?ここではそれらの関係を少し解き明かし、この暗号資産危機の本質を理解する手助けをしたいと思います。

stETH

物語の核心はstETHにあります。まず、stETHとは何かを説明しましょう。stETHは、流動性ステーキングソリューションであるLidoプロトコルが提供する利子付きトークン(定期預金証明書のようなもの)です。ETHトークンを持つ投資家は、Lidoプロトコルが提供するイーサリアムPoSステーキングサービスを通じて、ETHをビーコンチェーンにステークし、イーサリアムコンセンサス層のマイニングに参加できます。PoSは、イーサリアムマージ後に採用されるマイニング方式であり、Lidoプロトコルを通じてビーコンチェーンに預けられたETHはロックされ、マージ後の最初の上海ハードフォークまで解除されることはありません。

それまでの間、ステーキングユーザーはstETHを保有することで、将来的にステークしたETHを引き出すための受領証として機能します。ETH PoSステーキング(ロックアップ)自体は本来流動性を持ちませんが、投資家の間にはステーク済み資産に対する流動性需要が強く存在しています。

このため、受領証かつ利子付きトークンであるstETHは、以下の2つの方法で流動性を獲得しました:

1. 各種DeFiプロトコルがstETHを担保として受け入れ、流動性の高い資産を借り入れることで、ロックされた資産の流動性を解放する。

2. Curve上にstETHとETHの流動性プールを構築し、Lidoプロトコルでのポジションを終了したい投資家が退出できるようにする。この点については後ほど詳しく説明します。

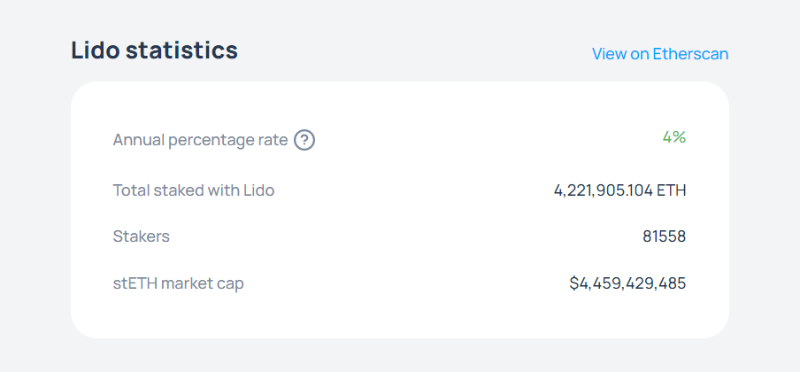

stETHのステーク量および時価総額(Lido.fiよりスクリーンショット)

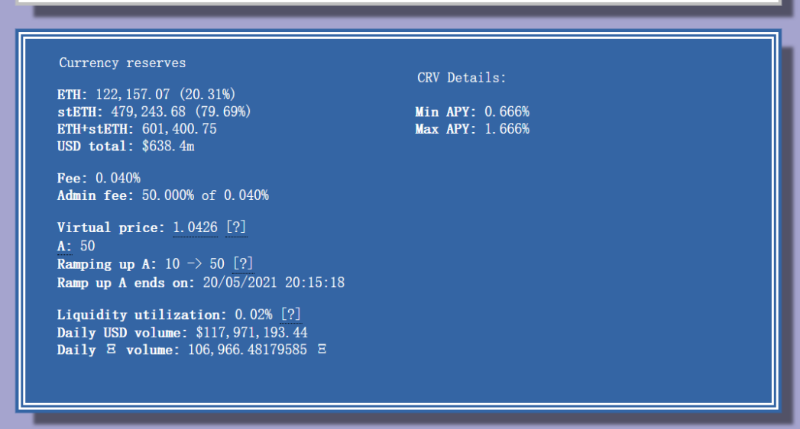

Curve上のstETH/ETHプール状況(curve.fiよりスクリーンショット)

Lido

現在のイーサリアムPoWマイニング方式と比較すると、ビーコンチェーンにロックされたETHはマイニング用のマイナー設備に相当し、stETHはマイニング資産の証明書に相当します。ただし、マイニングおよびコンセンサスへの参加資産は実際のハードウェアではなく、32ETHというトークンに置き換わったのです(ここでいう32ETHは、イーサリアムコンセンサス層のバリデーターノードを1つ運用するための最低要件)。Lidoプロトコルは、従来のイーサリアムマイニングにおけるマイニングプールに類似しており、以前はマイニング機器を集合化してマイニングを行っていたのに対し、現在の流動性ステーキングソリューションは小口のETHを統合してコンセンサスマイニングに参加させます。本質的には変わっていません。同様に、中心化取引所や機関が提供するイーサリアムコンセンサス層のマイニングサービスも、ユーザーの資金を集約してバリデーターノードを構築し、マイニングを行うものです。

PoW方式と比べ、PoS方式の方がむしろイーサリアムの中央集権化を促進しやすい。PoWの場合、政策、電気料金、環境などの制約により、マイニング施設やマイニングプールの分布は特定の国や地域に集中しにくく、地理的に分散化のメリットがあります。しかし、高エネルギー消費が各国から批判される対象となっています。

PoSに移行後は、32ETHを持っている人であれば誰でもイーサリアムコンセンサス層のバリデーターになれるため、より多くのETHを保有する者がマイニングにおいて自然と優位性と発言力を得ることになります。取引所、資産運用会社、ホエールなどが該当します。現在、イーサリアムコンセンサス層の主要な参加者は、大手中心化取引所やLidoなどの半分散型ソリューションです。

なぜLidoが「半分散型」と呼ばれるのか?主な理由は、Lidoがノードオペレーターの選定および出金用秘密鍵の管理を比較的中央集権的に行っている点にあります。つまり、Lidoプロトコルによって審査・承認されたノードオペレーターのみが、プロトコルから割り当てられたETHを受け取り、バリデーターノードを運営して報酬を得ることができる。これがイーサリアムコミュニティ内で長年問題視され、議論の的となっている点です。

Lidoは長期にわたりDeFiプロトコルのTVL(総ロック価値)Top5以内に位置しており、ビーコンチェーン上で最も多くのETHをステークしている単一エンティティでもあります。stETHの市場規模の拡大とともに、Lidoがイーサリアムエコシステムに与える影響力も増大しています。

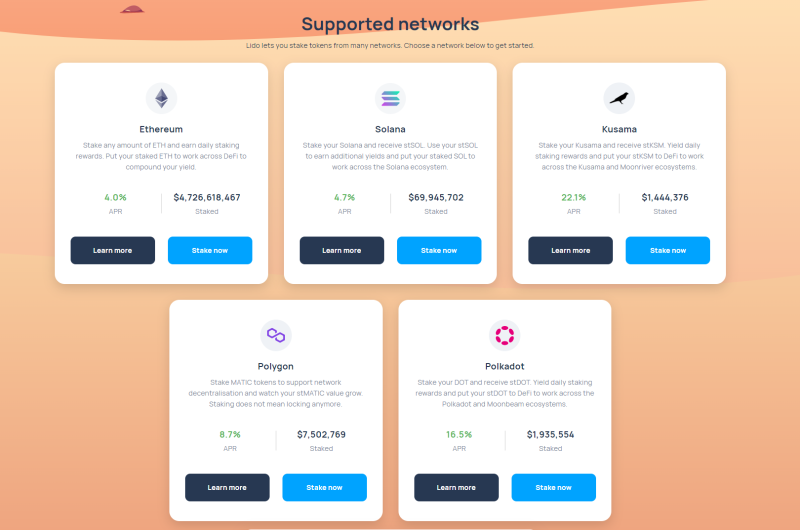

まとめると、Lidoプロトコルは、投資家がイーサリアムPoSマイニングに参加できるようにする流動性ステーキングソリューションです。もちろん、イーサリアム以外にも、Solana、Polygon、Kusama、Polkadotなど他のPoSチェーン向けのステーキングサービスも提供しています。

LidoプロトコルがサポートするPoSサービス(Lido.fiよりスクリーンショット)

イーサリアム PoS ステーキング マイニング

stETHとLidoについて述べたところで、次にイーサリアムがPoSコンセンサスに移行した後のマイニングおよびブロック生成方式について触れます。前述の通り、マージ後は、検証者によるコンセンサスに基づいてブロックが生成されます。32ETHを実行層コントラクト(現行イーサリアムメインネット)にステークし、バリデータークライアント(コンセンサス層クライアントと実行層クライアントを含む)を実行するノードがランダムに選ばれ、検証者委員会を構成し、しきい値署名によってブロック生成の合意を得ます。このような特殊なコンセンサスメカニズムと、現在のマージ待機状態が、stETHの誕生およびその流動性需要を生み出しています。

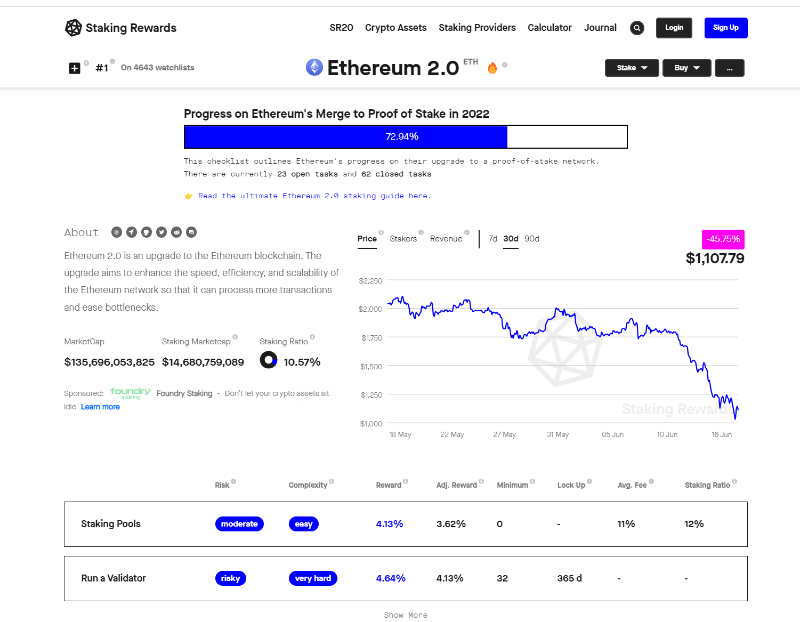

Ethereum 2.0の進捗およびステーキングの詳細(stakingrewards.comよりスクリーンショット)

3AC(Three Arrows Capital)

Three Arrows Capital(3AC)は、Zhu SuとKyle Daviesが2012年に設立したファンドで、暗号資産分野において多数のプロジェクトに投資しており、プライマリー市場およびセカンダリー市場の両方で活発に活動しています。

コミュニティ情報によれば、3ACは初期段階で大量のBTCおよびETHに投資し、今回のバブル相場で成功を収め、トップクラスのVCへと成長しました。

しかし、創業者Zhu Suが暗号市場の将来に対して過度に楽観的であったため、非常に高いレバレッジと攻撃的な投資戦略を採用し、米連邦準備制度(FRB)の利上げ・バランスシート縮小というマクロ経済環境下で、流動性危機に陥り、大規模なチェーン上での強制清算が発生しました。

さらに、Luna(現Lunc)プロジェクトへの投資では、数億ドル規模の損失が発生し、損失率は99.9%に達して事実上ゼロとなり、流動性危機はさらに深刻化しました。

Celsius

Celsiusは2017年に設立された暗号資産レンディングプラットフォームです。これを銀行に例えることができます。aaveなどの非中央集権型プロトコルとは異なり、Celsiusは中央集権型であり、ユーザーは資産をプラットフォームのウォレットアドレスに預け、貸付、取引、決済、資産保管、ビットコインマイニングなどのサービスを通じて、比較的高い金利収益を得られます。

Celsiusは、市場平均を大幅に上回る金利を提示することで、約240億ドルの資産管理規模を達成しました。優れた業績を背景に、2021年10月には元Airbnb幹部Laurence Tosiが設立したWestCapおよびカナダ第2位の年金基金CDPQを筆頭出資者とするシリーズBで4億ドルを調達。同年11月には、この調達額が7.5億ドルに拡大されました。

これ以前にも、Tether社から1,000万ドルの資金調達を受けており、一部では、今回のCelsiusの破綻がTether社のステーブルコインUSDTを狙った攻撃ではないかとの憶測もあります。

以上、今回の出来事に関連する主体および資産について説明しました。次に、これらの要素をつなげて物語を整理しましょう。

3ACの高レバレッジ

前述の通り、3ACは大量のETHを保有していました。収益を得るために、3ACは保有するETHをLidoプロトコルを通じてイーサリアムPoSステーキングにステークしました。

しかし、マージ前のイーサリアムPoSステーキングの収益率は約4%程度であり、これは資本の利益追求には明らかに不十分です。そこで、stETHの流動性を解放し、さらなる収益を得るために、Aaveなどの主流DeFiプロトコルがstETHを担保として受け入れるようになりました。stETHを保有する投資家は、それをAaveに預け、ETHを過剰担保で借り出し、さらにそのETHをLidoに再びステークするという循環操作を行い、より高いリターンを得ます。これがいわゆる「DeFiのマトリョーシカ(入れ子構造)」です。

市場が持続的に上昇または安定している限り、これらの操作は安全です。なぜなら、DeFiレンディングプロトコルに資産を預ける際は常に過剰担保が前提であり、価格が一定範囲内で変動しても、債務超過による強制清算は発生しません。

3ACもまさにこの操作を行っており、DeFiプロトコルだけでなく、中心化機関にも資産を担保にして資金を借り入れていました。こうした行動は、流動性が豊富で価格が安定している市場環境下では問題になりにくいですが、運が悪く、FRBの利上げ・バランスシート縮小により市場の流動性が減少し、BTCおよびETHが売られ始めました。価格下落により、3ACの担保資産が債務超過状態に陥り、追加担保の提出を求められるようになります。

これに対応するため、3ACはアルトコインの売却やstETHの売却によって資金を調達し、担保を補充しようとしました。しかし、市場に大量のstETHが放出された結果、Curveのプール内のETHとstETHの比率が大きく崩れ、stETHの供給過多とETHの不足により、stETHが割引価格で取引されるようになり、一時は0.94ETHで1stETHが交換可能な状態まで下落しました。

(多くの人がstETHの「アンカー剥離(脱錨)」と表現していますが、正確にはstETHはステークされたETHと1:1で交換可能であり、アンカー剥離ではありません。需給の影響により、流動性を確保するために割引価格で取引されているだけです。つまり、投資家が流動性を優先してstETHを割引でETHと交換しようとしているということです)。

結局、3ACは市場に対して過度に楽観的であり、高レバレッジ運用を行ったことで、市場の圧力がかかると大規模な強制清算が発生。清算による価格下落がさらなる担保資産の清算を引き起こすという悪循環に陥りました。さらに、Lunaや他の取引所でのポジション損失もあり、流動性は枯渇し、投資パートナーの資産の流用やNFTファンドの清算など、極端な措置に出ざるを得なくなりました。

3ACは危機に瀕しました。バブルが生み出した一線級の機関でしたが、潮が引けば裸泳ぎであることが露呈したのです!破綻後、多くの人々が3ACの失敗原因を「高レバレッジ」「過激な投資」と分析しましたが、それだけでは意味がありません。貪欲さを抑え、市場に対して常に畏敬の念を持つことこそが、長期的生存、そして超越の鍵となるのです。

Celsiusの高金利

Celsiusは中央集権型機関であり、高金利で投資家の資産を集める手法はAnchorプロトコルとよく似ています。どちらも預金者に高いリターンを提供することで資金を集めますが、高いリターンには当然、高いリスクが伴います。

Celsiusの流動性危機の最大の原因も、その投資戦略にあります。彼らはユーザー資産の大半をイーサリアムPoSステーキングに投入しており、これらの資産はロックされており、マージ後の上海ハードフォーク完了まで引き出すことができません。また、Lidoプロトコルを通じて多くのETHをステークしていました。

さらに、Celsiusには過去に二つの重大な投資失敗があります。一つ目はDeFiプラットフォームBadgerDAOで、2021年12月に約1.2億ドル相当の暗号資産が盗難に遭いました。二つ目はETH2.0ステーキングプラットフォームStakeHoundで、秘密鍵の紛失により約7,500万ドルを損失しました。Celsiusはいずれの事故でも大きな被害を受け、預金者の信頼を大きく損ない、流動性にも打撃を与えました。

しかし、根本的な問題は、提供していた高金利が持続不可能だったことです。バブル期にはさまざまなDeFiプロトコルを通じて高リターンを実現できたかもしれませんが、マクロ経済が引き締まる中では、Celsiusの高金利を支える自信と流動性が市場から失われました。そのうえ、預金者の引き出しを制限していなかったため、多くのユーザーが一斉に引き出しを要求。しかし、Celsiusが管理する資産の大部分はロックまたはステークされており、流動性は急速に枯渇しました。そこで、CelsiusはCurveでstETHを売却してETHを調達し、出金要求に対応しようとしました。すべてのデータはチェーン上に公開されているため、Celsiusのリスク暴露と資金配分が明らかになり、さらに多くの預金者が出金を求めるというパニック(踏み倒し)が発生。最終的に、stETHを割引で売却しても出金需要を満たせず、やむを得ず出金を停止し、買収や再編を模索することになりました。

実は、CelsiusがCurveでstETHを売却し始めたのは3ACよりも前であり、一定程度、3ACの流動性危機と損失を加速・拡大させたとも言えます。

FRBの金融引き締め

振り返ってみると、最大の原因はFRBの利上げ・バランスシート縮小という強硬な金融引き締め政策により、市場の流動性が枯渇し、資産価格の下落が、上昇局面で隠されていたあらゆる問題を白日の下に晒したことにあります。どうやって上がったか、そのまま下がっていく。資本は貪欲で無秩序であり、巨額の利益のためにリスクを無視する傾向があります。しかし、資本の背後にある人間としては、常に警戒心と畏敬の念を持たなければなりません。虚偽のバブルは必ず崩壊しますが、その崩壊後、より多くの人々が正しい方向を見極め、Cryptoは本質を正し、前に進むことができるのです。

暗号資産版レゴブロックの崩壊

DeFiプロトコルの成熟と組み合わせ可能性(コモディフィケーション)の進展により、Cryptoは高く積み上げられたレゴブロックのような構造を築きました。今回の出来事は、以前のLUNA崩壊とも関係しています。今日の深まりつつあるDeFiの複合構造において、一つの破綻が他に影響しないことはあり得ません。DeFiのレゴブロックでは、一つ倒れるだけで雪崩が起きる可能性があります。USTの破綻が連鎖し、Celsiusと3ACの危機を引き起こしました。そして、今度は3ACとCelsiusの崩壊がどのような連鎖反応を引き起こすのか――私たちはその行く末を見守るしかありません!

CIG LabsはCIG DAOが設立した研究室で、コミュニティメンバーが創造・交流できる空間を提供し、メンバーの貢献を通じてDAOとメンバーが相互に強化される仕組みを形成しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News