起業狂人のレーマン・ショック、暗号資産ユニコーンCelsiusの危機の全貌

TechFlow厳選深潮セレクト

起業狂人のレーマン・ショック、暗号資産ユニコーンCelsiusの危機の全貌

運命が贈るすべてのプレゼントは、とっくに暗黙のうちにその価格が付けられていた。

執筆:0xergou

「Celsius Networkのユーザー数は、すべてのDeFiプロトコルを合わせたものの2倍だ……なぜなら我々は収益の80%をコミュニティに還元しているが、Makerや他のプロジェクトは50%を自社で留めているからだ。」

2019年、暗号資産レンディングプラットフォームCelsiusの創業者アレックス・マシンスキー(Alex Mashinsky)は、こうしてツイッターで誇示した。これに対しDeFi愛好家たちが反論し、「DeFiプロトコルを使えば自分の資金を完全にコントロールできるが、お前の会社が倒産すれば、私たちには資金を取り戻す手段がない…」と批判した。

有名なデータサイトDeFiPrimeは、直ちにCelsius Networkの掲載を取り下げた。

「われわれはCelsius Networkの掲載を取り下げることにした。不透明な企業体質、常軌を逸したCEOは、強い危険信号であり、もはやこの製品を推奨しない。」AAVEの創設者Staniも勢いに乗って発言し、「すべてのCeFi(中央集権型金融)をDeFiPrimeから除外すべきだ」と主張した。

それから約3年後、暗号資産のユニコーンへと成長したCelsius Networkは突然、プラットフォーム上でのすべての出金・取引・送金を停止するとの声明を発表した。

多くの中国人ユーザーにとって、Celsius Networkはやや馴染みの薄い存在かもしれない。しかし、その創業者と企業の物語は、伝説に必要な要素をほとんどすべて備えている。

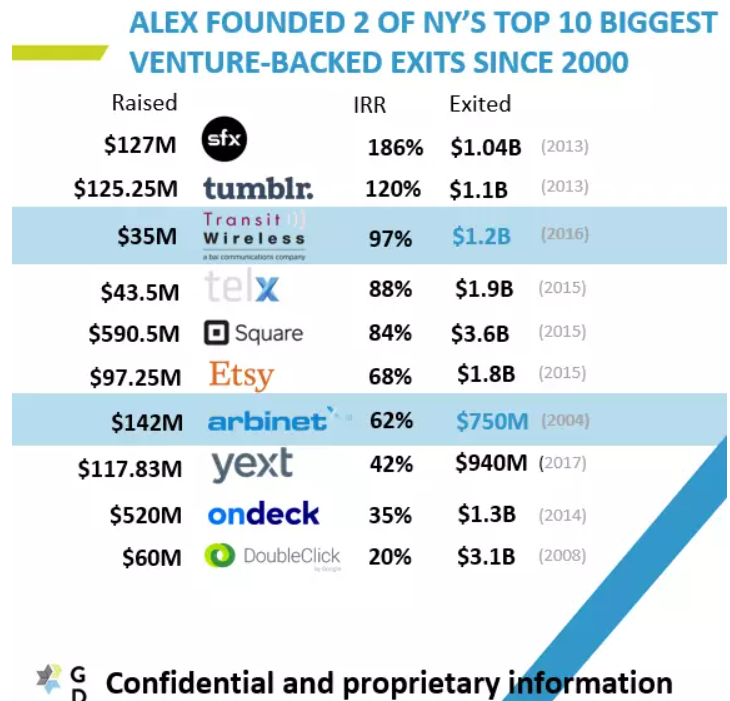

ウクライナ出身の人物が100ドルを握りしめてアメリカに渡り、起業狂人となり、8社を設立、うち3社をユニコーンに育て上げた。VCとしても活動し、10億ドルを調達、30億ドル以上のエグジットを実現、内部収益率(IRR)は54%。Celsiusは2度のハッキング被害に遭い、元CFOのモシェ・ヘゴグ氏は逮捕された。さらにポルノスターが幹部職に就いていた……。

現在、大規模な資金引き出し(ラン)が発生し、出金停止措置が取られたことで、資産規模が一時300億ドルに達したCelsius Networkは「リーマン・ショック」を迎えた。この危機はどこから来たのか? そして今回、起業狂人マシンスキーは再び事態を救えるだろうか?

狂人マシンスキー

1965年10月5日、マシンスキーは旧ソ連のウクライナで生まれた。1972年、家族とともにイスラエルに移住し、そこで大部分の幼少期を過ごした。

十代の頃、マシンスキーはテルアビブ空港の税関オークションで押収品を購入し、高値で転売することで、優れた商人としての素質を見せていた。

大学時代、彼はイスラエルオープン大学およびテルアビブ大学で電気工学と経済学を学んだが、いずれも卒業していない。

イスラエル軍で3年間兵役についた後、マシンスキーはヨーロッパで何か大きなことを成し遂げたいと考えるようになり、最初の拠点としてパリを選んだ。しかしすぐに「欧州人は想像力に欠けている」と感じ、「飛行機でニューヨークに行って、アメリカがどうなっているのか確かめてみないか?」と思い立った。

わずか100ドルを懐に、マシンスキーはニューヨークに到着し、バスで第42丁目に向かった。バスの中で、彼は都会での成功を誓った。成果を挙げるまで、二度と帰らないと。

アメリカに来て、マシンスキーは猛烈な起業人生を開始した。

1995年、彼は通信会社Arbinetを設立。通信事業者やサービスプロバイダー向けに国際音声トラフィックサービスを提供した。現在のSkype、FaceTime、WhatsAppなどが顧客となった。

6回の資金調達を通じ、Arbinetは12のベンチャーキャピタルから3億ドル以上を調達し、2004年にIPOを果たし、評価額は10億ドルを超えた。2005年、マシンスキーは株式を売却し、完全に撤退した。

この10年間、彼は1社だけに満足しなかった。

-

1997年、通信ソフトウェア会社Comgatesを設立。2000万ドルを調達し、後にTelco Systemsに買収された。

-

2001年、ネットワーク仮想化企業Elematicsを設立。2300万ドルを調達し、2004年にエグジット。

-

2003年、分散アンテナシステムネットワークを用いる通信会社Transit Wirelessを設立。後に買収された。

-

2005年、相乗りアプリGroundLinkを設立。後に買収された。

マシンスキーの起業的実績を示す一文がある。2000年以降、ニューヨーク市でVC支援を受けた企業のうち、最も成功したエグジットトップ10に、彼が設立した企業が2社含まれている。

起業家としての才能だけでなく、マシンスキーはVCとしても活動し、2004年にベンチャーキャピタル基金Governing Dynamicsを設立した。

彼が手を出す程度ではない。Governing Dynamicsは10億ドル以上を調達し、累計60社以上に投資、エグジット額は30億ドル以上、内部収益率(IRR)は54%を記録した。

従来のビジネス分野への投資に加え、Governing Dynamicsはブロックチェーンにも投資していた。その可能性を信じ、マシンスキー自身も再び起業の場に飛び込み、2017年に暗号資産預金・貸出プラットフォームCelsius Networkを設立した。その魅力は、利用者に最大18%の年利を提供することにある。

2021年10月、Celsius Networkは4億ドルの資金調達を完了し、その後7.5億ドルに拡大した。WestCapとカナダ第2位の年金基金CDPQが主導し、投後の評価額は30億ドルを超えた。

これがマシンスキーが設立した8社目、3番目のユニコーン企業だった。

Celsius:銀行を否定する暗号銀行

中国語圏では、Celsiusは多くの人にとって見知らぬ存在かもしれないが、英米では広く知られる有名人CeFi(中央集権型金融)であり、170万人以上のユーザーを抱え、最高で300億ドル以上の資産を管理していた。

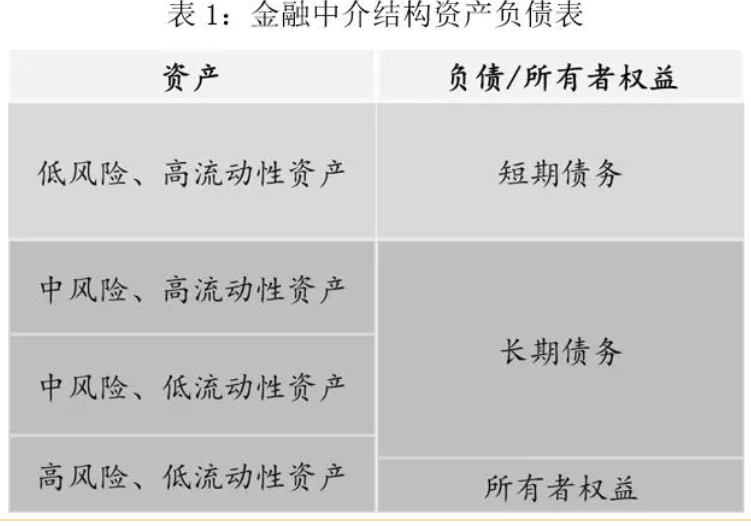

ビジネスモデルに関して言えば、Celsiusは「銀行」と本質的に同じである。負債面では、ユーザーの「暗号資産預金」を受け入れ、資産面では、大量の滞留資金を融資などで運用し、利鞘を得る。Celsiusはこの利ざやから利益を得ていた。

Celsiusはどのようにして顧客を「預金」に惹きつけたのか?

物語の構築において、Celsiusは銀行のビジネスモデルを使いながら、「銀行の否定」というストーリーを展開した。

「伝統的銀行は破綻している。ブロックチェーンがウォール街を変える!」

- Banking is Broken

- Unbank Yourself

- Replacing Wall Street with Blockchain

- 99% vs. 1%

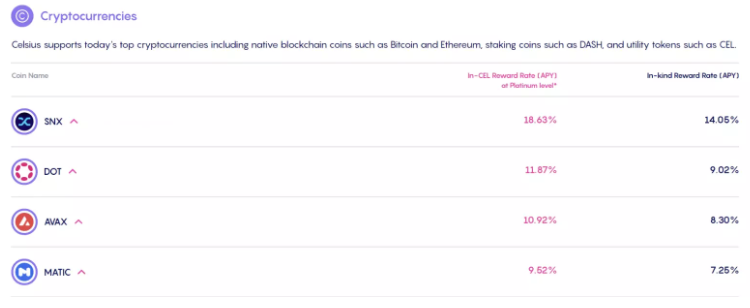

宣伝手法は常に一貫しており、効果抜群だった。暗号資産を預けると最大18%の年利が得られ、毎週配当される。

Celsiusの利子計算方法には2種類ある。in-kind Reward:預け入れた暗号資産と同じ銘柄で利子を受け取る方式。例えばSNXを預けたら、利子もSNXで受け取る。

in-Cel Reward:預け入れた暗号資産に対して、CelsiusのプラットフォームトークンCELで利子を受け取る方式。全体のAPY(年間利回り)はより高くなる。

全体的な利回りを見ると、Celsius上ではビットコインが約3〜8%、イーサリアムが4〜8%、USDTが9〜11%程度。ここで疑問が生じる。リスクゼロで高い利回りはどこから来るのか?

レンディングビジネス自体は比較的安定したモデルだが、資金効率の問題がある。すべての資金が収益を生むわけではなく、資金効率が低いとAPYも下がり、結果として負債側(預金獲得)の拡大に悪影響を与える。

そのため、業界の暗黙のルールとして、CelsiusやBlockFiなどのレンディングプラットフォームは、レンディング以外の手段で収益を上げることが多い。

音楽が鳴り響くブルームーカート市場では、「リスクなし」の裁定取引による収益を得ることは難しくなかった。例えばGBTCの裁定、先物市場のプレミアム裁定、さらにはDeFi内でレバレッジをかけて収益を得るなど。好況期にはこれらは日常茶飯事であり、競合他社も皆そうしているため、資産規模を急拡大させるには、これを行わなければ取り残されてしまう。

しかし、いつかは音楽が止まる日が来る。

安定した裁定の機会が消えると、預金者に高い利回りを提供するために、Celsiusはますます奇妙でリスクの高い金融商品を使うようになった。

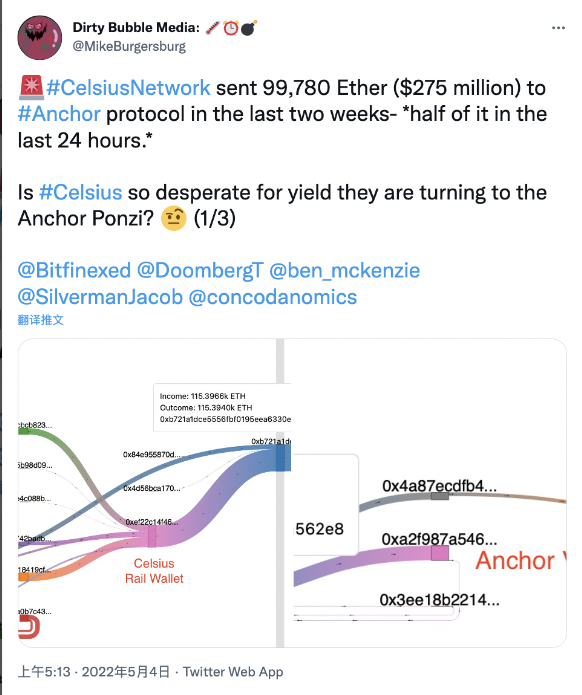

例えばTerraエコシステムのAnchor Protocol。CelsiusはAnchor上の超大型ホエールであり、暴落前に数億ドル相当の暗号資産をAnchorに送金しており、UST崩壊の最後の藁の一つともなった。

また、Celsiusは預金者に最大8%のイーサリアム預金利回りを約束していた。これを実現するため、多数のETHをstETHなどのETH2.0派生商品に交換し、ステーキング報酬を得ていた。これは現在の流動性危機の伏線となった。

Celsiusに一体何が起こったのか?

CelsiusであろうとBlockFiであろうと、あるいはかつて中国で流行したP2P金融であろうと、銀行のようなビジネスモデルを持つ企業が破綻する原因はすべて流動性危機であり、以下のような状況に分けられる。

第一に、不良債権による損失。

実際、あらゆる銀行は不良債権を抱えるが、致命的なダメージを与えなければ、特に深刻な問題とはならない。問題は不良債権の規模であり、最悪のケースは巨額の損失により債務超過となることだ。

第二に、流動負債と非流動資産のミスマッチ。

通常、負債側の期間は短い(例:当座預金)、一方、資産側の期間は長い(例:長期ローン)。これによりより高いキャッシュフロー収益を得られるが、ブラック・スワン的な出来事が起きれば、流動性不足が生じ、資産売却やラン(預金引き出し)に見舞われる。

金利差というのは、まさに「銀行」が流動性リスクを負うことに対する補償なのである。

第三に、出金需要の増加による流動性の枯渇。

オンチェーンでもオフチェーンでも、金融市場にとって最も重要なのは信頼である。伝統的な大手銀行ですらランを恐れる。なぜなら、どの銀行も流動性ミスマッチを抱えているからだ。

Celsiusの場合、不幸にもこれらの問題すべてを抱えていた。

もし直接の引き金を挙げるなら、まずUSTのデペッグが挙げられる。

CelsiusはかつてAnchor Protocolに5億3500万ドル相当の資産を保有していた。その後、Nansenのオンチェーンデータ分析により、CelsiusがUSTのデペッグを引き起こした7つのホエールウォレットの一つであることが確認された。

つまり、CelsiusはUSTが完全に暴落する前に逃げ出した。おそらく大きな資産損失は避けられたが、市場の信頼を大きく損ない、Celsiusに対する不信感を煽った。

USTのアンカー喪失以降、資金はCelsiusから加速的に流出。5月6日から5月14日の間に7.5億ドル以上が失われた。

その後、Celsiusの過去2度の盗難事件が暴露・拡散された。

第一に、Stakehoundでの35,000 ETHの損失

2021年6月22日、Eth2.0ステーキングソリューション企業Stakehoundは、顧客が預け入れた38,000ETH以上の秘密鍵を紛失したと発表。その後のオンチェーンアドレス分析により、そのうち35,000ETHがCelsiusのものであることが判明したが、Celsiusはこれを隠蔽し、今なお認めていない。

第二に、BadgerDAOのハッキング被害で5000万ドルを損失

2021年12月、BadgerDAOがハッキング攻撃を受け、1億2030万ドルを失った。そのうち5000万ドル以上がCelsiusのもので、約2100BTCと151ETHを含んでいた。

合計1.2億ドルの損失は、Celsiusの貸借対照表を即座に破綻させるものではない。2021年に7.5億ドルの資金調達を完了し、ブルームーカートの恩恵を享受したユニコーン企業としては、キャッシュフロー状況はある程度健全と思われるが、実際にはそう楽観できない。

好況期に、Celsiusはマイニング事業への進出と上場を目指して拡大を図った。

-

2021年6月、Celsius Networkはビットコイン採掘に2億ドルを投資すると発表。機器購入とCore Scientific株式取得を含む。

-

2021年11月、ビットコイン採掘事業に追加で3億ドルを投資。累計投資額は5億ドルに達した。

-

2022年5月、Celsius傘下の全資本子会社Celsius Mining LLCが、米証券取引委員会(SEC)にForm S-1(上場登録書)の草案を極秘提出。上場プロセスを開始した。

マイニングは資本集中型・支出高・回収期間が長いプロジェクトであり、一度資金を投入すれば、短期間での回収は困難である。さらに厳しい市場環境下では、高評価でのIPOも不可能である。

現在の不安定な市場環境において、Celsiusはさらに流動性ミスマッチという問題に直面している。

Celsiusはいつでも資産の引き出しが可能と謳っているが、多くの資産は流動性を持たない。多数の預金者が一斉に引き出しを要求すれば、Celsiusはそれを満たせない。例えば、CelsiusのETHの73%はstETHまたはETH2にロックされており、流動性を持つのは27%だけである。

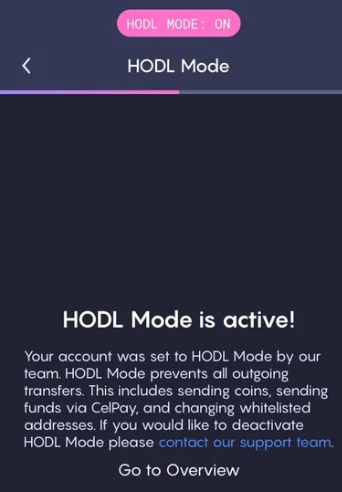

ランの衝撃を受け、Celsiusは次々と奇策を講じ、「HODL Mode」を導入し、ユーザーの出金を禁止。解除にはさらに多くの書類と申請が必要となった。これはまるで「もう持ちこたえられない」と告白するようで、恐怖を助長した。

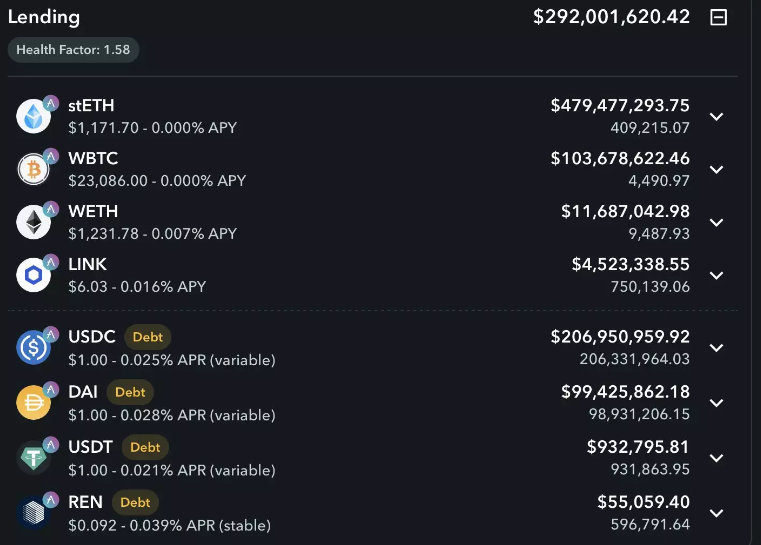

出金に対応し流動性を確保するため、CelsiusはBTCやETHなどの資産を大量に売却したほか、AAVEやCompoundなどのDeFiプロトコルに資産を担保に供し、USDCなどのステーブルコインを借り入れた。

6月14日時点で、CelsiusはAAVEに5.94億ドルの担保を置いており、そのうち4億ドル以上がstETHで、合計3.06億ドルを借り入れていた。

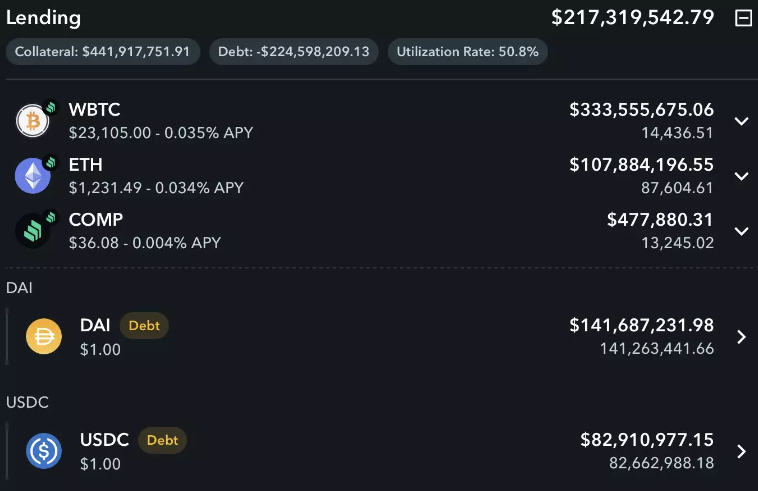

Compoundでは4.41億ドル以上の担保を提供し、負債は2.25億ドル。

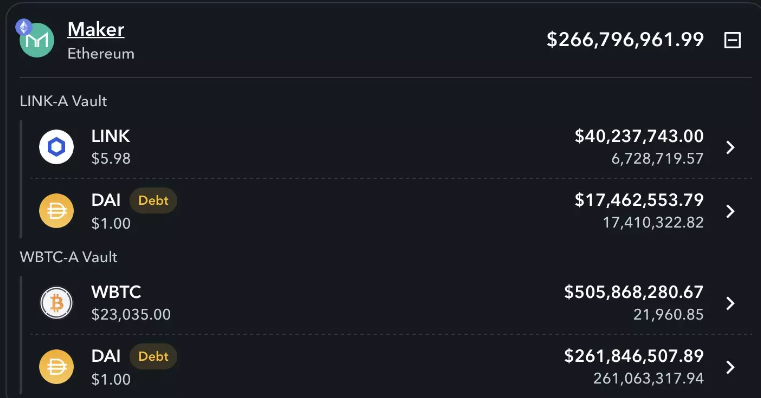

Makerでは5.46億ドルの資産、2.79億ドルの負債。

一見、担保比率は十分に見えるが、実際は非常に危険な状態にある。

stETHのデペッグ、ETHおよびBTC価格の持続的な下落により、追加担保が必要になる。一方で、繰り返される出金要求は流動資産を減少させ、最終的にCelsiusは究極の手段――出金・取引・送金の全面停止――を取った。

DeFiの暗黒の森の中、Celsiusは標的となり、誰もが透明な的のように見える。狩人は闇に潜み、いつでも引き金を引いて資産や清算ラインを狙い、死体を拾うことができる。

恐ろしい悪循環である。

高収益が得られない→資金不足→流動性ミスマッチ→ラン→担保提供→価格下落→追加担保→さらに下落→さらにラン……

現在、Celsiusの貸借対照表は依然としてブラックボックスであり、救世主(白衣の騎士)の登場が待たれている。暗号レンディングプラットフォームNexoはツイートで、「Celsiusの残存合格資産であればいつでも買収可能」と表明したが、Celsiusの反応は冷淡だった。

一部の人々は初期投資家であるUSDT発行元Tetherの救済を期待したが、Tetherはむしろ距離を置きたがり、「Celsiusの継続的な危機はTetherとは無関係であり、USDT準備高にも影響しない」と述べた。

毎回の相場サイクルの転換期には、レバレッジ解消の痛みがつきものであり、必ず誰か、あるいは何らかの機関が犠牲となる。LUNAのアルゴリズム安定型コイン(DeFi)神話が崩壊した後、CeFi(中央集権型金融)もまた神話の終焉を迎えた。

起業狂人マシンスキーはこれまで人生で大きな挫折を経験しておらず、高ぶっていたが、今や相場サイクルの前では、頭を下げるしかなく、市場に屈服せざるを得ないかもしれない。

運命が贈るすべての贈り物には、すでに裏で価格が付けられていた。

あとがき

世の中に新しいことは何もない。今のCelsiusを見ると、かつての中国P2P金融企業の影がそこかしこに見える。

流動性が豊富な時代に乱立し、高利回りを餌に、猛烈なマーケティングで預金を集めて負債側を拡大。レンディングビジネスだけでは膨大な滞留資金を運用しきれなくなると、不動産、上場企業の債権、VCのLP出資などへ次々と投資を拡大した。

より高いリターンを追求し、資産はサブプライム層へと沈み、不良債権や資金のミスマッチは皇帝の新しい服のようになり、誰もが見て見ぬふりをし、一心に上場の鐘を鳴らし、人生の伝説を描こうとした。

流動性の音楽が止まる日は必ず来る。バフェットの名言は永遠に色褪せない。潮が引いて初めて、誰が裸で泳いでいたのかわかるのだ。

人として大切なのは自覚を持つこと。米国株でも暗号資産でも、勝者は結局のところベータ(市場全体の動き)の恩恵を受けている。大多数の富は実力ではなく、相場サイクルから得られているのだ。

善き行いをし、相場のサイクルを畏れよ!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News