Celsiusの破産申請書を読み解く:その過去、現在、将来

TechFlow厳選深潮セレクト

Celsiusの破産申請書を読み解く:その過去、現在、将来

「君には疾りがあり腠理にあり、これを治さざれば深く恐れることになるであろう。」

執筆:@0x_cryptodada、TechFlow

「君の病は腠理にあり、治さざれば深くなる恐れあり。」

相場が良ければ病状など目をつぶってしまうものだが、相場が悪くなった結果、Celsiusはついに破産申請を行った。

7月15日、Celsiusはニューヨーク連邦裁判所に破産法第11条の適用を申請した。提出された書類は61ページにわたり、現時点での財務状況、主要事業内容、債権者リスト、および破産申請の理由が詳細に記されている。

出典:https://coinquora.com/

中国国内の多くのクリプト業界内外の傍観者にとって、Celsiusといえば「暗号資産の貸借事業を主とするプラットフォーム」という認識にとどまり、その詳細についてはほとんど知らないだろう。しかし、Celsiusが栄光から破綻に至るまでの真の経緯を理解するには、まずは本人たちが何と言っているか――特に法的文書上でどのように述べているか――を聞くのが最良の方法かもしれない。

なぜなら、この破産申請書には最初からこう明記されているのだ。虚偽の証言があれば、自ら罰を受け入れることを志願すると。

この破産申請書は非常に長いため、利害関係のない人間が最初から最後まで読むのは難しいだろう。そこでここでは私が代わりに精査し、重要な情報を抜粋して解説しよう。

過去:風向きを的確につかめていたのか?

破産申請書の冒頭で、Celsiusは自らの「栄光の過去」について述べている。

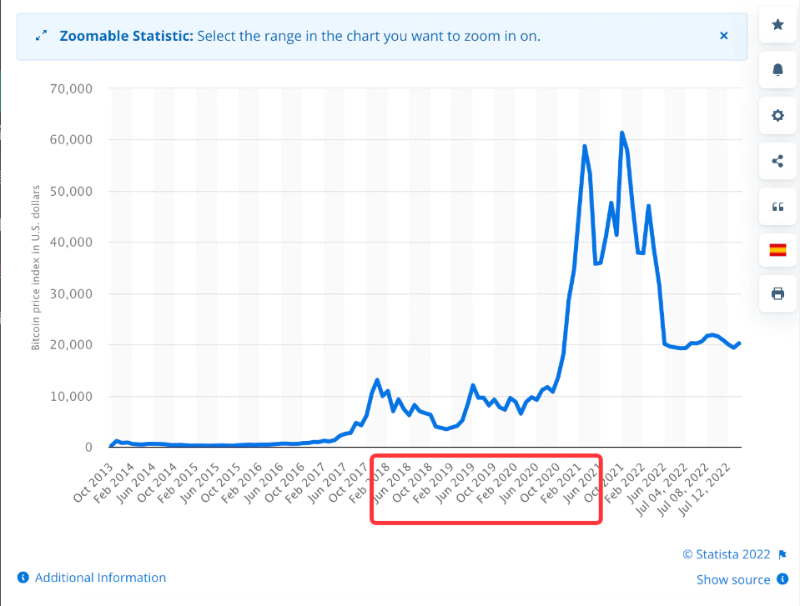

2018年に製品をリリースし、同年末までにユーザーが同社プラットフォームに預けた暗号資産の価値は5,000万ドルに達した。2019年にはそれが2億ドルとなり、2021年3月には100億ドルを超えたという。

このような栄光の描写には、やや皮肉な響きがある。法定通貨建てで評価されるプラットフォーム上の暗号資産額が拡大し続けた背景には、「Celsiusの事業が成功してユーザーを増やした」のか、「単に好景気によって資産価格が膨らんだ」のか――どちらなのか。

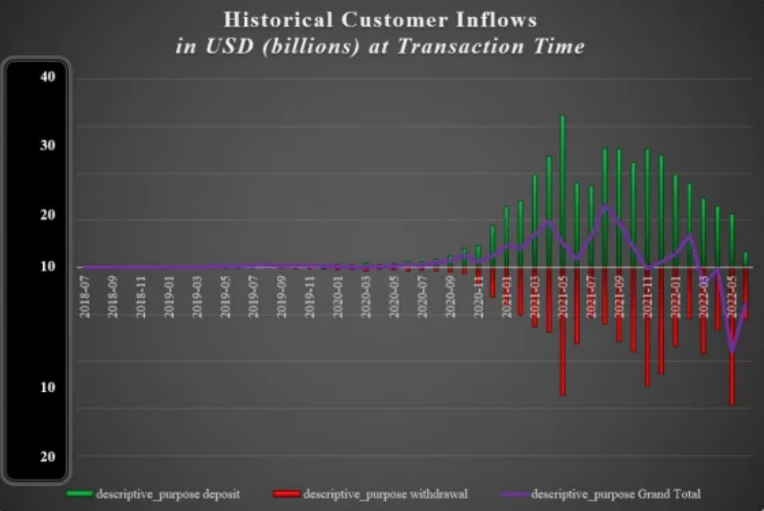

以下のグラフが答えを示している。Celsiusは暗号資産の価格上昇という流れを完璧に捉えていたのである。2018年から2021年3月までは強烈なブルマーケットであり、BTCは熱心な信奉者たちの間で「正しい信仰」とされてきた。つまり、プラットフォーム上の暗号資産は価格自体が上昇していたと考えるのが自然だ。そして価格上昇によりローンの利回りも高まり、一時的に繁栄が続いた。その結果、Celsiusへの資金流入は引き出しを大きく上回った。

データ元:Statista.com

Celsiusにおける資産の流入・流出状況

一方で、ユーザー数のデータを見るとまた別の物語が浮かび上がる。破産申請書の第9項によると、今年7月時点でCelsiusの登録ユーザー数は170万人。昨年以前はそれより少ないはずだ。百万単位のユーザーを持つアプリは、中国の従来型Web2金融領域では珍しくもない。伝統的な視点から見れば、この数字は決して大きなものではない。しかしWeb3に関連する分野においては、資本は明らかにCelsiusが持つ潜在力に注目していた。

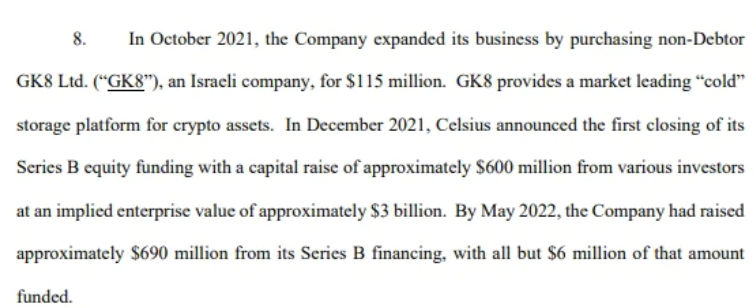

破産申請書第8項によれば、2021年10月にイスラエルのコールドストレージ企業GK8を1.15億ドルで買収。同年12月にはBラウンドで6億ドルを調達し、企業評価額は30億ドル(米ドル)となった。今年5月までに累計で約6.9億ドルを調達している。

本当に資金はあった。そしてCelsiusはさらに事業を拡大しようとしていた。今回の突然の破綻がなければ、Celsius Miningという名のマイニング会社を設立し、IPOを行う予定だった。これは同時に、BtoBおよび機関投資家が狙う富の秘訣――銀行のような貸付ビジネスとマイニング事業――を明らかにしているともいえる。

しかし、栄光の裏には常に亀裂が潜んでいた。世界的なパンデミックやLUNA事件の影響により、暗号市場の冬が訪れ、デジタル資産は急速に価値を失った。その後の展開は周知の通りだ。Celsiusは顧客の資産を特定のプロトコルに貸し出したりステーキングしたりしており、債権者の破綻やプロトコルの利回り低下が重なり、重大なリスクに晒された。最終的にユーザーの信頼が崩壊し、引き出し要求が殺到。Celsiusはランニング・アウト(流動性枯渇)に陥った。

興味深いことに、破産申請書ではこれらの一連の出来事を「予期せぬグローバルイベント」と「Celsiusに関するソーシャルメディア上のネガティブ報道および誤解」によるものと位置づけている。まるで責任転嫁のように聞こえる。好景気の時はすべて自分の功績であるかのように振る舞い、不景気になるとすべて他人のせいにするのか? それとも以前から繰り返されてきた問題――Celsius自身のリスク管理はどこにあったのか? Anchorの年率20%といった明らかに持続不可能なプロトコルの本質を、なぜ見抜けなかったのか?

あるいは、これこそが私たちが認めたくないCeFiの慢性疾患を示しているのではないか。ユーザー資産の安全は(表面的には主張しているが)実際には最優先事項ではなく、他のプロトコルへの楽観的期待と高利回りが常に最優先されていた。

現在:まだ残っている“弾”はあるのか?

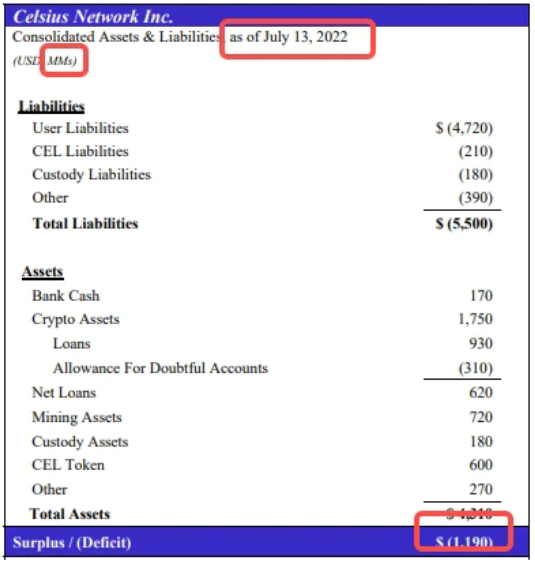

Celsiusには今、いくらの資金が残っているのか? あるいは、どれだけの負債を抱えているのか? 破産申請書に開示された最新の貸借対照表(バランスシート)によると、その資金不足額は約12億ドルである。

注:貸借対照表の単位は百万ドル。1190百万=11.9億ドル

この負債の一部は、主力の金融サービスに関連しており、ユーザーにも比較的分かりやすい部分だ。例えば有名なstETH、三銃士(Three Arrows Capital)の破産による波及効果、LUNAの暴落など。しかし、前述の「暗牌」――マイニング事業――については、あまり注目されていない。

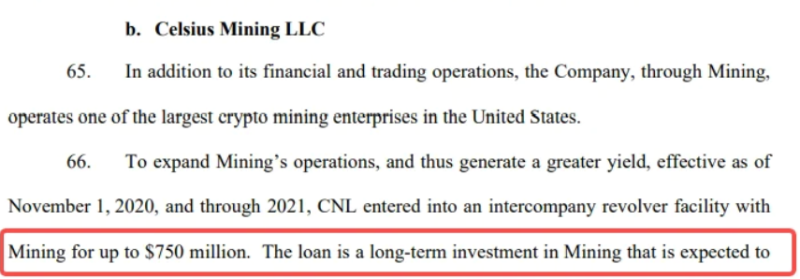

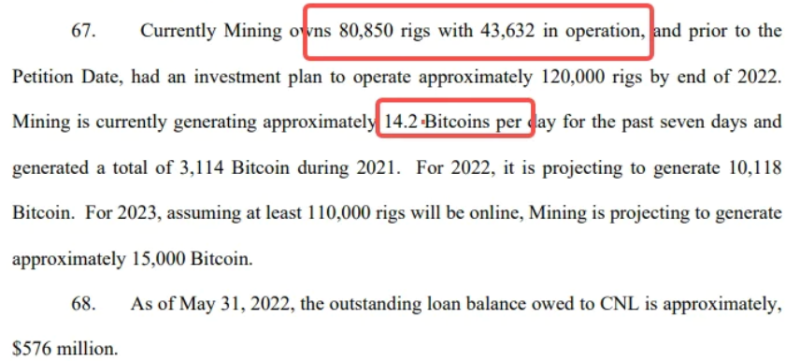

破産申請書によれば、Celsiusは米国最大級のマイニング企業の一つを運営している。将来的な収益拡大と高いリターンを得るために、Celsiusは2020年末からマイニング事業に参入していた。具体的には、マイニング業務に最大7.5億ドルのリボルビングローンを提供しており、これを長期的な投資と位置づけている。現在、合計8万台のマイニングマシンを保有し、そのうち4万台以上が稼働中。1日あたり14.2ビットコインを採掘できる。Celsiusはこの方法で徐々にローンの元本を回収しようとしていた。

これは実体経済のビジネスに似ている。たとえばレストランを開業する場合、初期に多額の設備投資を行い、その後の安定した売上を通じて元を取っていく。しかし、その前提として「単位時間あたりの生産価値が安定していること」が必要だ。ところが、ビットコインの価格は過去の高値から半分以上下落しており、マイニングの回収期間は大幅に延びている。そこに他の金融事業の破綻が重なり、「雨漏りする家に夜の雨」という状態になり、Celsiusの終焉は避けられなくなった。今年5月末時点で、Celsiusには依然として約5.7億ドルのローンが未回収のまま残っていた。

マイニング事業の成否はビットコイン価格に大きく左右され、一方で各種CeFi金融サービスの成否はDeFiプロトコルやアルトコインのパフォーマンスに依存する。実はこれら二つには強い相関関係がある。市場が悪化すれば、ビットコインもアルトコインも急落し、Celsiusの金融事業とマイニング事業の両方が打撃を受ける。これはすべての暗号資産関連企業が直面するリスクだが、Celsiusは最も早くその火の粉を被った存在だった。

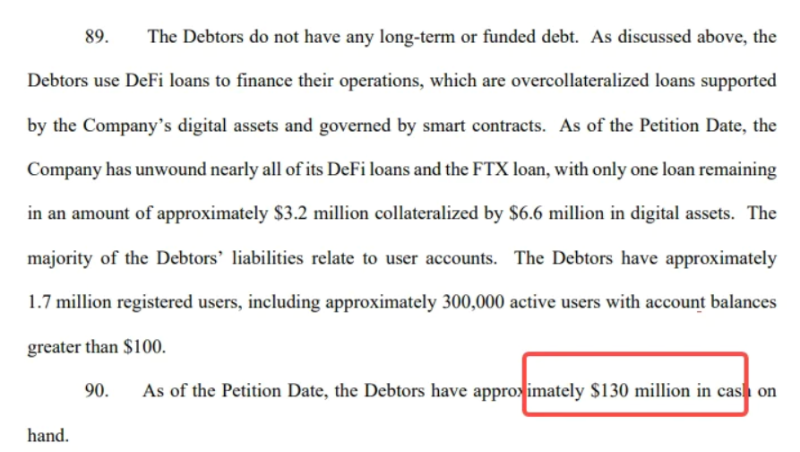

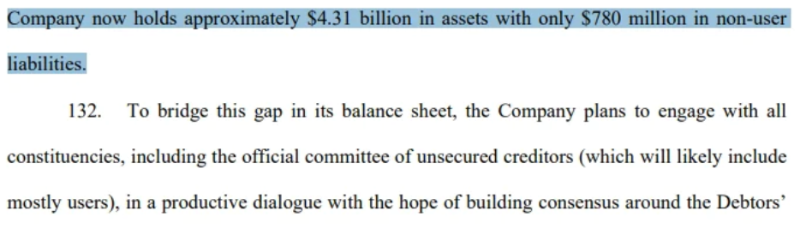

すでに解除されたDeFiローンやFTXからの融資を除き、破産申請書によれば、同社(債務者)は現在約1.3億ドルの現金を保有している。また、総資産は43.1億ドル(前出の貸借対照表とほぼ一致)。非ユーザー関連の負債は7.8億ドル(前出の貸借対照表ではユーザー負債が47億ドル、その他が7.8億ドル)。

また、貸借対照表の赤字を埋めるため、Celsiusはビットコインの採掘を通じて資金を補填する方針だ。要するに「時間を空間に換える」という戦略であり、ビットコイン価格がシャットダウンラインを下回らない限り、マイニング事業は継続可能であり、採掘したビットコインを売却することで財務的穴を埋めようとしている。

将来:もし破産申請しなかったら、誰が損をするのか?

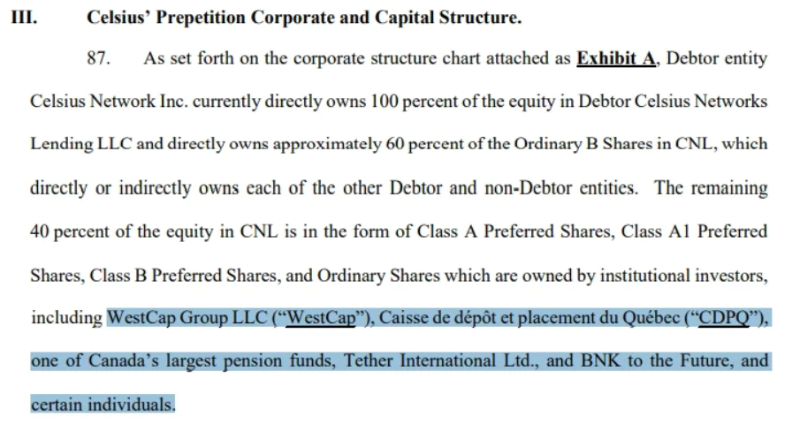

Celsiusの株主構成を見てみると、米国のベンチャーキャピタルWestCap Group、カナダ最大の年金基金CDPQ、Tether(USDT発行会社)、BNK to the Future(BitstampやBitfinexに投資実績あり)などが含まれており、いずれも無名の機関ではない。

一方、債権者リストはさらに興味深い。最大の債権者はPharos USD Fund SPという会社で、8,000万ドルもの未払いがある。一方、よく知られるAlameda Researchはわずか1,200万ドル。この比較で、名前の知られていない最大債権者が異常に目立つことになる。

news.bloomberglaw.com

ただし、Twitterユーザー@Emily Nicolleの調査によれば、この会社の複数の役員がSBFと関係があり、CEOはかつてAlamedaの共同創業者であったという。詳細は以下の元ツイートを参照:

総合的に見ると、Celsiusの破産事件の背後には、業界内外の多数の債権者・債務者の利害が絡み合い、まさに「一挙手一投足が全体に影響を与える」状況にある。いずれの当事者も、自分たちが損をすることを望んではいない。破産申請後、これらの利害関係が適切に調整されることを願う。

このような「ダークフォレストの法則」が支配する市場において、これ以上「巨大投資家の狩猟」「プロジェクトの過失」「新たな成長」が、一般ユーザーの血のにじむような犠牲の上に成り立つことを望んではならない。

そして将来、あなたは再びその犠牲者になるだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News