Cobo Ventures:現在の市場から見た将来のNFTFiの発展

TechFlow厳選深潮セレクト

Cobo Ventures:現在の市場から見た将来のNFTFiの発展

NFTの付加価値がますます高まるにつれ、NFTFiの活用はNFTそのものに限定されるべきではなく、将来においてNFTFiは付加価値の拡張的活用および権利移転に大きく貢献する可能性が高い。これが最も期待されている点である。

本記事はCobo Venturesチームによる寄稿であり、執筆者は同チームのAlex Zuo、Ellaine Xu、Walon Lin、Caroline Li、Yuwei Houを含みます。

Cobo Venturesは、Coboが運営する業界調査および戦略投資部門であり、Web3.0のインフラ、パブリックチェーン、クロスチェーン、スケーラビリティなどの基盤分野に注力しています。また、DeFi、NFT、DAO、Socialなどアプリケーション層の分野についても継続的に重点的な調査と投資を行っています。深掘りしたリサーチを通じて投資、イノベーションの育成、ポストインベストメント支援などを推進し、上流・下流のリソースを統合することで最適な戦略的シナジーを実現し、業界に新たな活力を注入することを目指しています。

目次

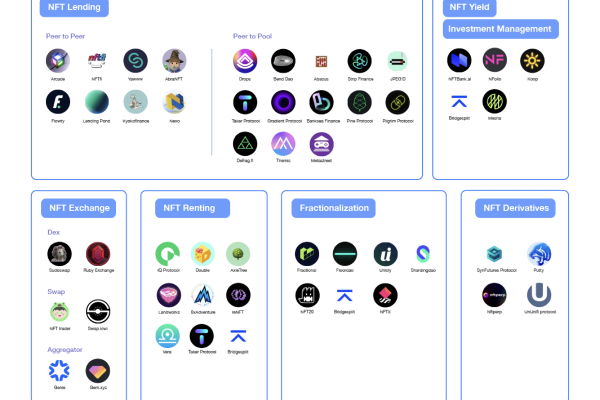

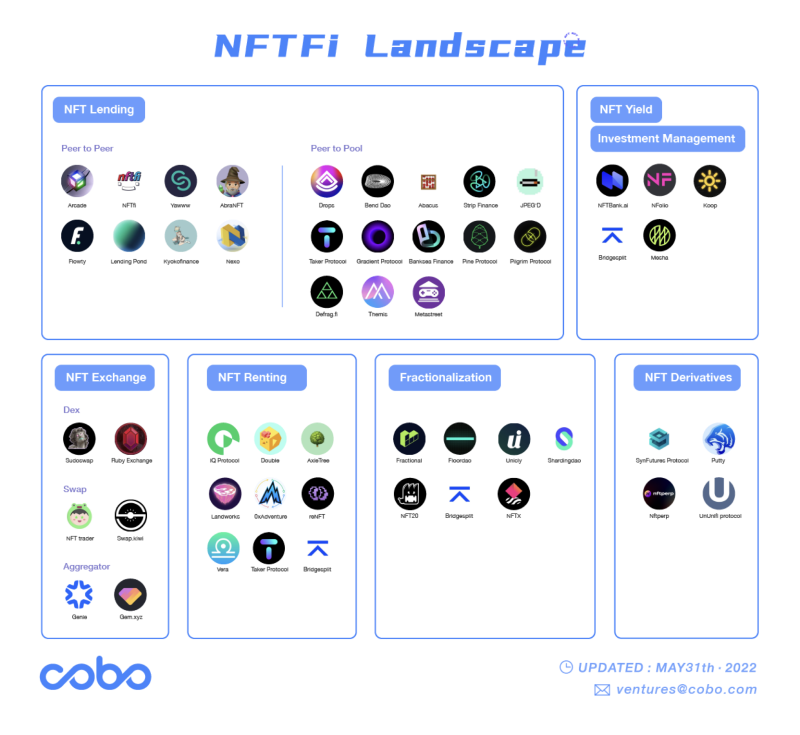

NFTFi 概要

-

背景

-

市場規模

-

NFT市場の課題

NFT レンディング

-

P2P NFTレンディングプロトコル

-

P2Pool NFTレンディングプロトコル

NFT 流動性ソリューション

-

NFTリースプロトコル

-

NFT流動性プールプロトコル

-

NFT資金クラウドファンディングプロトコル

NFTアグリゲーター

NFT特殊価格付けメカニズムとオラクル

-

NFTゲーム理論価格モデル

-

NFT自律計算オラクル

NFTデリバティブ

-

NFTオプションプラットフォーム

-

NFTペルプ契約プラットフォーム

-

NFT自動マーケットメーカー

結論

NFTFi 概要

背景

NFTは暗号資産世界において欠かせない重要な存在となった。2021年の「NFTサマー」のブーム以降、イーサリアム最大のNFTプラットフォームであるOpenseaの週間取引高はすでに10億ドル規模に達しており、独立したウォレット数は30万以上で推移している(Dune Analytics @hildobby, 2022)。

しかし、NFTは非代替性かつ価格付けが困難という特性から、流動性が低いといった問題を抱えており、これにより資金のハードルが高かったり、資金利用率が不十分だったりする状況が生じている。NFT保有者は、資金不足時に安価で売却せざるを得ないほか、小額の資金しか持たないためにブルーチッププロジェクトへの参加ができないケースもある。また、評価の難しさゆえに流動性損失を被ることもある。これらのNFTの課題を解決するために、最近の市場ではNFTFiという概念が提唱され、金融的手法によってNFTの流動性、価格付け可能性、利用効率、互換性を高め、より良いNFTユーザー体験を創出しようとしている。

市場規模

ブルーチップNFTの評価額に基づき、現在のNFTFi市場規模を推定することが可能である。

現在の主なブルーチップNFTの評価額(フロア価格を参考、ETH価格は2,000米ドルと仮定):BAYCは約17.2億米ドル、Moonbirdsは4.4億米ドル、Azukiは2.374億米ドル、Doodlesは未記載、CryptoPunksは9.532億米ドルで、総評価額は約35.87億米ドルとなる。

The Sandbox、Arcade、Decentralandのような土地タイプのNFTは希少度ランクが明確であり、フロア価格での算出には向かないため、ここでは除外している。将来的な成長余地を考慮すると、ブルーチップNFT全体の時価総額は50億米ドルを超える可能性が高い。また、この分野ではレンディング、リース、流動性、資金クラウドファンディング、権利のトークン化といった新興プロジェクトも次々と登場しており、NFTFi市場の価値は計り知れないものになるだろう。

NFT市場の課題

-

流動性不足

① 参入ハードルが高い

一般のコレクターや消費者にとって、現在のNFT市場プラットフォームへの参入ハードルは依然高い。また、業界内ユーザーであっても、NFTが異なるプラットフォームに上場されていることで流動性が分散している。そのため、支払いシステムとの連携やNFT上場のアグリゲーションプロトコルは重要な実用的応用となる。

② 取引精度が限定的

同質化トークンは通常高い取引精度(10^-18)を持つが、ERC721形式のNFTは単位としてのみ流通可能であり、流動性の障壁がある。一方で、NFTはまとめて購入する必要があるため、最低取引額が数百ドルに達することもあり、流動性の促進が難しい。他方で、NFTマーケットメーカーは精度不足の状態ではマーケットメイクが難しく、さらにNFTごとの希少度が異なり、同じシリーズ内の価格差が10倍にもなるため、マーケットメイクが困難となり、取引体験の向上が阻まれる。

③ 資金利用率が低い

同質化トークンや株式は担保、ステーキング、レバレッジなどを通じて資金利用率を高められるが、現在のNFT分野にはそのような手段が不足している。BAYCシリーズがエアドロップやホワイトリスト方式を通じてNFTの資金活用を拡大しつつあるものの、大多数のNFT投資収益は依然として低価格買い高価格売りによるキャピタルゲインに依存しており、広範なNFTデリバティブの応用はまだ見られない。投資家は「売ってしまって後悔する(sell the moon)」や資産の誤価格付けを恐れ、市場への参入を躊躇したり退出してしまう傾向があり、取引量や取引頻度の向上を妨げている。

-

価格付けの欠陥

① 価格コンセンサスの形成が困難

伝統的な証券評価方法とは異なり、NFTは唯一無二の特性から、異なるコレクターまたは投資家の間で価値観が一致しない。価格が曖昧な状態では、売買双方が取引時点で合意に至るのが難しく、流動性や資金利用率の向上が阻まれる。

② 価格発見メカニズムの不足

現在のNFT市場における価格発見メカニズム(外部データ供給と組み込みオラクル)は、タイムリーさ、正確性、汎用性のいずれにおいても不足している。一部の取引所やオークション会場で合意された価格であっても、他の市場や取引所に提供するのが難しい。また、流動性不足や大型ウォール街勢力(Whale)による操作により、短期間で価格が機能不全に陥ることもあり、これがNFTデリバティブの応用にも悪影響を及ぼす。したがって、オラクルなどの価格発見メカニズムは極めて重要なNFT流動性インフラであり、価格コンセンサスの形成を促進するだけでなく、NFT流動性プールの構築や資金の規模的活用の合理化にも貢献できる。

現在、ChainLinkはNFT専用のオラクルNFTBank.aiを展開しており、Openseaのフロア価格を取得している。

上記の問題に対し、本稿では以下の解決策を提示し、既存の市場事例を紹介して詳細に検討する:

-

参入ハードルの高さは、アグリゲーターによって解決できる。市場には現在、GenieとGemという2つの主要なNFTマーケットアグリゲータープロジェクトがあり、ウォレット使用面ではMoonpayなどの仲介サービスを利用できる。

-

資金利用率の低さは、レンディングやリースによって解決できる。市場にはP2PレンディングプロトコルのNFTfi.com、P2PoolレンディングプロトコルのDROPS、リースプロトコルのDoublesがある。

-

取引精度の問題は、フラグメンテーション(分割)によって解決できる。市場にはNFTx、Fractionalなどのプロジェクトがある。需要側からは、セキュアな資金クラウドファンディングプラットフォームを活用することで、マルチシグ環境下で資金を集約し、共同でNFTを管理することが可能になる。

-

価格の曖昧さやオラクル関連の問題は、多重設計メカニズムと複数のノードデータ提供者の活用によって解決が必要である。本稿ではBankseaとAbacusの2プロジェクトを重点的に紹介する。

-

最後にデリバティブに関しては、現在市場で資金利用率向上を目指すデリバティブプロジェクトを紹介するが、オラクルメカニズムが未成熟なため、NFTデリバティブはまだ初期段階にある。

NFTレンディング

P2P NFTレンディングプロトコル

P2Peer方式は、貸し手と借り手がローン契約を結んだ後、借り手がNFTを担保として貸し手から資金を借り入れる方式である。

この方式の利点は、ユーザーが自らレンディングのルールや条件を設定できることだが、専門的な知識に依存するという欠点があり、手動マッチング方式のため取引マッチングに時間がかかり、流動性が十分に解放されない。

原理的には、NFT資産は借入者が返済完了までNFTFiスマートコントラクトにロックされる。借入者が期日までに返済しなかった場合、そのNFT資産は貸し手に移転する。貸し手は、個々のNFTに対して独自に資金を提供し、期間や希望返済額(または金利)を設定することで、借り手が選択できるようにする。この仕組みは、価値の高いNFTに流動性を持たせることを目的としているが、貸借双方のNFT価値評価が異なるため、意思決定に長い時間がかかる可能性がある。

NFTFi.com

NFTFi.comは、成熟したオークション形式のP2P NFTレンディングプラットフォームであり、入札、金利計算、期間は資金提供者とNFT担保提供者が共同で決定する。

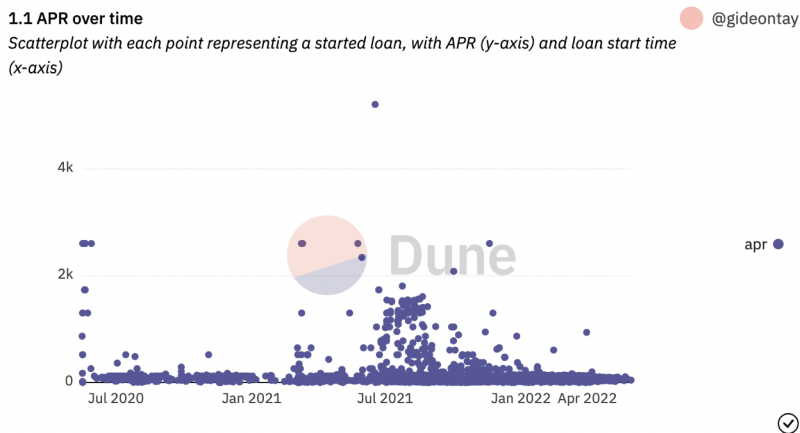

出典:NFTFi.com公式サイト

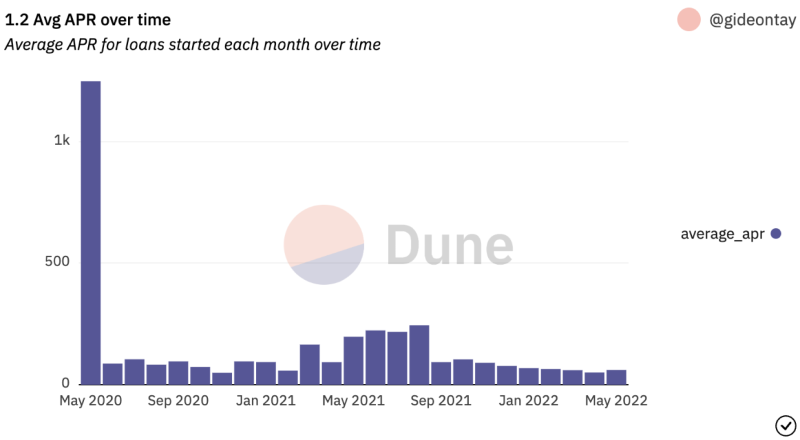

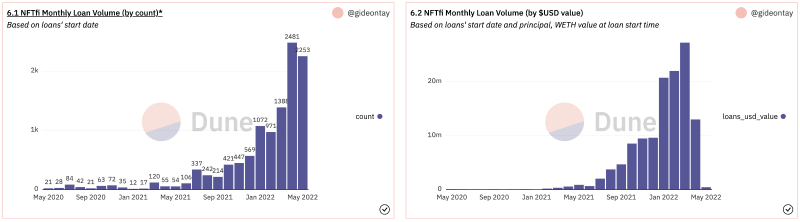

NFTfi.comの現在のAPR分布は約30%~110%で、2022年5月の平均年利は約60%であった。

出典: Dune Analytics @gideontay

出典: Dune Analytics @gideontay

月間利用回数は、2020年5月の20回以上から、現在は約2,253回にまで増加している(2022年5月31日時点)。取扱金額は1,300万米ドルを超え、ブルーチップNFT時価総額の2%未満ながら、前年比で300%の成長率を記録している。

出典: Dune Analytics @gideontay

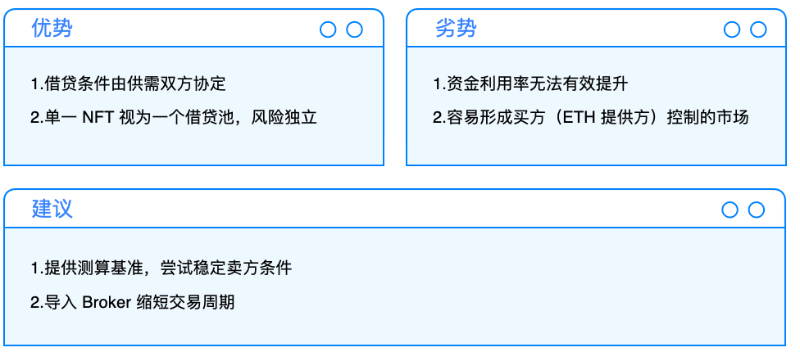

P2P方式の利点:価格は需給双方の均衡点であり、あらゆる種類のNFTを上場可能で、単一NFTの価格変動による相互影響がない。

P2P方式の欠点:NFTの利用率が低く、取引サイクルが長いため、両者が合意した価格がNFTの本来価値とは限らない。資金が必要なNFT保有者は急いでいるため、不当に安い価格で売却する可能性がある。流動性と価格のトレードオフの中で、P2Pプロトコルは買い手(ETH提供者)の権力が過剰な市場に陥りやすい。

P2Pool NFTレンディングプロトコル

もう一つのレンディング方式はP2Poolである。DeFi分野で言えばAAVEやCompoundに類似し、価格付け方式は通常オラクルデータ供給または時間加重平均価格(TWAP)である。仕組みとしては、貸し手がプロトコルに流動性を提供し、プロトコルがそれをNFTを担保とする借り手に分配する。この方式は通常、価格オラクルに依存し、アルゴリズムによるNFT価値評価を行うため、CryptoPunksやBAYCなど価格が保証されたブルーチップNFTに限定され、無許可でのプール開設は難しい。

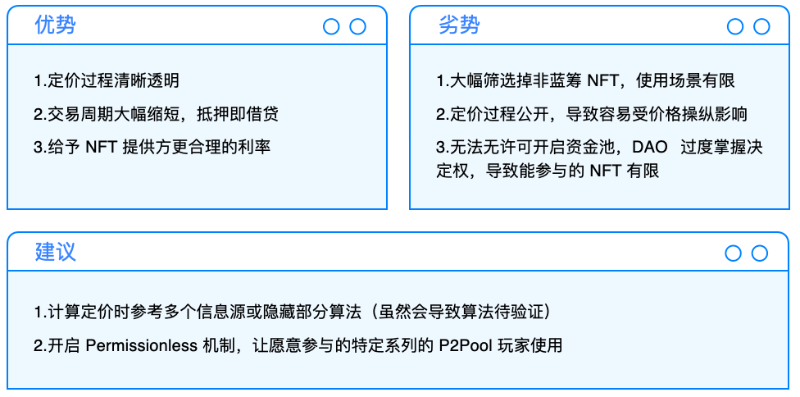

P2Pool方式の利点は、資金利用率を大幅に高められ、NFT担保提供者に合理的な金利を提供でき、シリーズ別プール方式により、取引量の少ないNFTによる価格混乱を抑制できる点にある。

しかし、P2Poolのリスクは、価格付け方式が公開形式であるため、オラクルのデータ供給が極めて重要になり、NFTの価格操作(大量の自己取引)や価格変動により強制清算が発生する可能性がある。例えば、Azukiの価格は数日で10ETHほど変動したことがある。

DROPS

DROPSの価格モデル:1) オラクル、2) 時間加重、3) 極端値の除去、および(存在すれば)フラグメンテーションを用いた価格付け。しかし、この計算方式は流動性の低いNFTを多数除外する。ノイズ除去には大量の取引データが必要であり、結果として低流動性のシリーズはDROPSの計算対象外となる。

価格計算方式(フロア価格を基準):

1)取引の初期検証:25ブロック確認、1つのNFT売却、同一Token IDが24時間以内に再び売却されていないこと;

2)極端値の除去:100件の取引データのフロア価格を計算し、5%未満および950%超の分位値の取引を除外(例:平均フロア価格が100Eの場合、5Eおよび950Eの取引は除外);

3)可能性の極端値を除去:N標準偏差を超える取引価格を除外;

4)4時間ごとにデータを記録;

5)該当シリーズNFTのIndexがある場合は、参考として使用。

JPEG’d

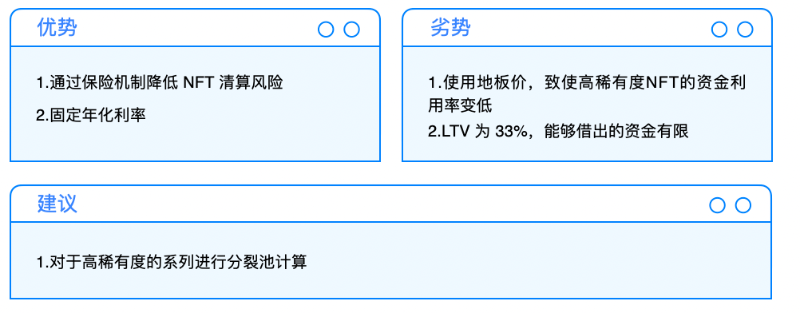

JPEG’dは、NFT P2Poolレンディングプロトコルの改良版であり、金利は初期年利2%+0.5%の引き出し手数料、貸付可能額はLTV(Loan to Value)33%である。例:Aliceが10,000 PUSD相当のNFTを担保にした場合、最大で10,000×32% = 3,200 PUSDを借り入れ、引き出し手数料50 PUSDを差し引いて最終的に3,150 PUSDを得る。JPEG’dのNFTが強制清算に遭った場合、ユーザーは保険メカニズムを利用して早期に保護できる。Aliceは保険基金として1%に加え、債務価値の25%を国庫に支払うことでNFTを赎回できる。

全体的な価格付けについては、初期状態で各APESは2,000ETH(DAOが管理)、その他CryptoPunksはChainLinkが報告するフロア価格を基準として貸付範囲を設定。現在JPEG’dの主要貸付対象はCryptoPunksであり、純粋なフロア価格を使用することでリスクを低減しており、この方法によりLTVを許容可能な水準に維持している。現在JPEG’dには846万米ドル相当のNFTが預けられており、合計73個のNFTがある。

出典: JPEG’d公式サイト

この設計により資金利用率の向上は限定的であり、レンディングでも32%の上限がある。金利はNFTFi.comと比較して低いが、最終的に価格付け効率の低さからJPEG’dはブルーチッププロジェクトに限定され、リスクを低下させている。一方で、高希少度NFT保有者にとっては親和性が低い。

清算メカニズムの設計により、JPEG’dは国庫価格(フロア価格の1/3)でCryptoPunksを購入し清算を完了できる。2022年5月9日の激しい市場変動日、JPEG’dは平均19ETH程度で10個のCryptoPunksを購入し、現価55ETH(2022年5月9日)で売却し、360ETHの利益を得た。

清算プロセスは以下の通り:

NFT価格が大幅に下落 → 借入者のLTVが33%を超える → 清算開始 → JPEG’d国庫がdebt価格(フロア価格×1/3)でNFTを購入 → 最後にDAOが国庫のNFTを処分

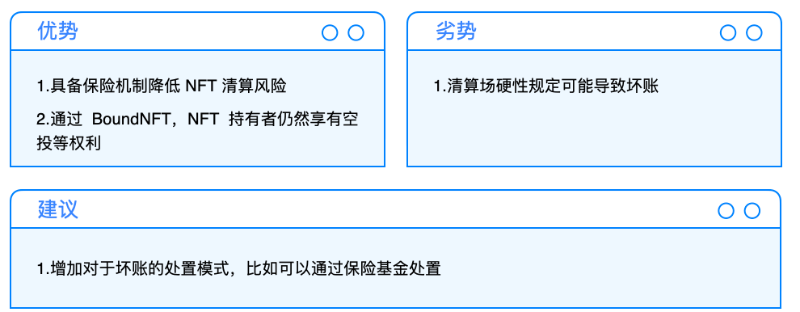

BendDAO

BendDaoは非カストディ型のNFTレンディングプールであり、NFTをコントラクトに担保として預けると、そのNFTに対応するBoundNFTを受け取り、元のmetadataを保持するため、投資家はBoundNFTを依然としてPFPとして使用できる。

投資家やユーザーはNFTをレンディングプールに担保として預け、ETHを受け取ることができる。2022年4月27日時点で、BendDaoはBAYCを最も多く担保として受け入れるプロトコルである。しかし、多くのP2Poolプロトコルと同様に、現在はブルーチップNFT(BAYC、Azuki、CryptoPunks、MAYC、CloneX、Doodles)のみが担保可能であり、veBend保有者の投票によって担保対象NFTの範囲を拡大する必要がある。

BendDaoはJPEG’dと同様に保険メカニズムを備えており、担保者が清算後も担保物を赎回できる機会を提供。BendDaoでは48時間の猶予期間を設け、債務者が赎回できる。債務者が赎回しなければ、NFTはオークションにかけられる。

BendDaoの価格情報源はOpenseaのフロア価格(今後DAOがデータソースを変更する可能性あり)。しかし、BendDaoが直面する最大の問題は、清算価格が債務価格を下回ると清算不能になり、逆に清算価格が債務価格を上回ると誰もNFTを買わないというジレンマである。したがって、NFTの対象範囲は依然としてブルーチッププロジェクトに限定される。

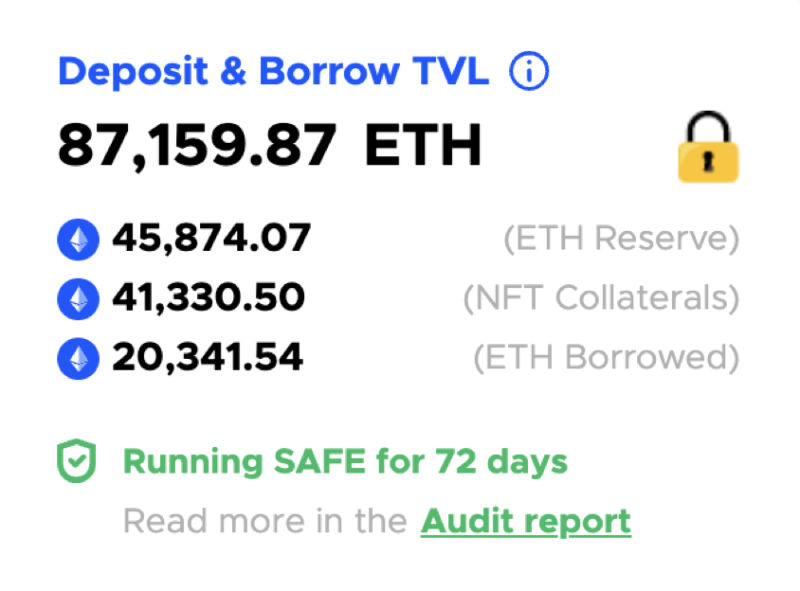

現在BendDaoの総TVLは87,159.87ETHで、約1.74億米ドル。

出典: BendDAO公式サイト

金利の計算は、DAOが基本金利と上昇幅を投票で決定し、NFTの利用率に基づいて最終金利を算出。下図は参考例。

出典: BendDAOホワイトペーパー

現在の担保率は40%、清算閾値は90%で、JPEG’dよりも資金利用効率が高い。

出典: BendDAOホワイトペーパー

まとめ

P2Pool方式は資金利用率を高められるが、オラクル、価格モデル、または片方向の大相場によりポジションが強制清算され、オークションにかけられることがよくある。オークションでも流動性問題により清算失敗となれば、清算金の分配問題が生じる。現在の運用ロジックでは、P2Pool方式はレンディング対象NFTを厳選する必要があり、利用者層は限定的である。

一方、P2P方式はNFT利用率の問題はあるが、条件が双方の合意によるため、買い手市場志向の問題があっても、価格付けと清算の複雑な問題を一度に解決できる。利用者層はほぼ無制限であるため、短期的にはNFT市場でより持続可能なソリューションかもしれない。

しかし、長期的には、オラクルと価格付け方式が徐々に成熟し、精度が向上するにつれて、資金利用率の高いP2Pool方式が主流となる可能性が高い。鍵となる変数はオラクルの成熟度である。

NFT流動性ソリューション

NFTリースプロトコル

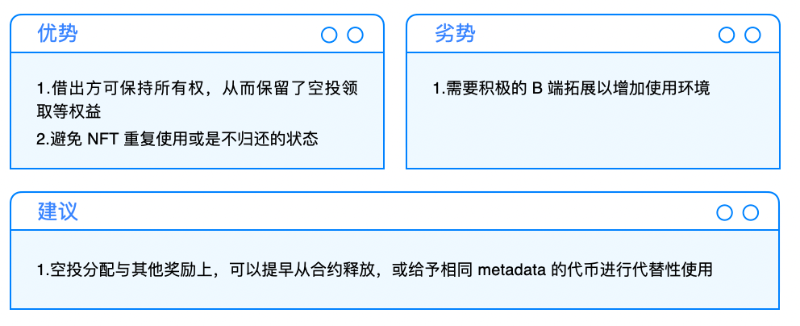

リースプロトコルは、ユーザーがNFTを他人に貸し出す、または他人のNFTを借りるための仕組みを提供する。これにより、ユーザーは使われていないNFTを貸し出して収益を得られ、所有権を放棄せずに済む。借り手にとっては、低い金額でNFTの利用権を得られるため、流動性と資金利用率が向上する。

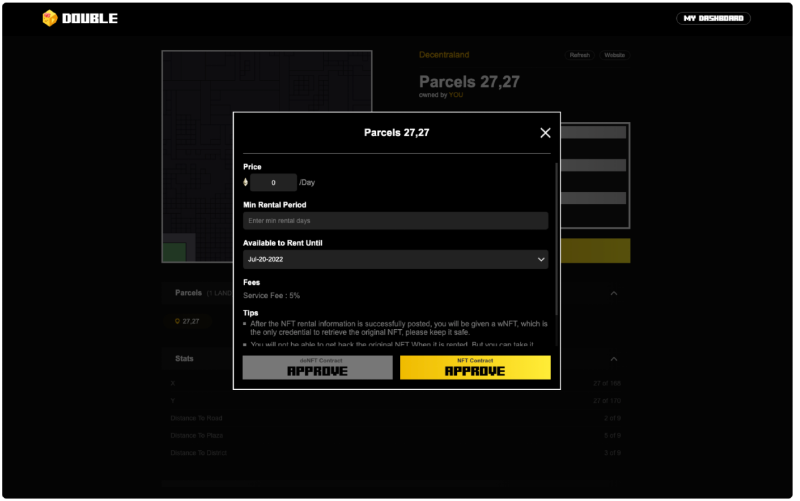

Double

Doubleは、使用権と所有権の分離を実現するリースプロトコルである。同種プロトコルがNFTをスマートコントラクトに預け、貸し手の使用を制限するのとは異なり、DoubleはdoNFTというタイプのNFTをマッピングし、貸出初期に期間と価格を設定し、期限が来ると自動で破棄される。この方式により、DoubleはNFT提供者側のみをロックし、doNFTの貸し手に対する制限を最小限に抑える。

doNFTは複数のSDKおよびAPIインターフェースを備え、POAPと同様に譲渡不可の特性を持つため、将来他のゲーム世界で使用され、他の領域での流通性と利用環境が広がる可能性がある。このような使用権と所有権の分離は、エアドロップスナップショットの誤判定、価値の重複、GameFi発展の重要なインフラとなり得る。SDKとAPIポートが継続的にサポートされれば、マッピング型NFTの利用はNFT借用者の権利をより守れるようになる。5月31日時点で、98個のNFTが上場済み。

出典:Double公式サイト

NFT流動性プールプロトコル

流動性プールとは、ユーザーが自分のNFTをプールに預け、n個の同質化トークン(vToken)と交換する仕組みである。ユーザーはこのvTokenを二次市場で取引でき、関心のある人は等量のvTokenを購入することで、プール内の任意のNFTを赎回できる。この方式は同じシリーズのNFTを同一プールに集め、ユーザーが赎回または担保したいNFTを選べるようにする。また、プール内の平均価格より高い価値のNFTがあればアービトラージの余地が生まれ、これが流動性プールの価格発見手段の一つとなる。流動性プールの取引方式は、同じシリーズのNFTを購入したいユーザーに迅速な取引手段を提供し、入札やオークションを経る必要がない。

NFTX

NFTXはフロア価格帯のNFTに特化したプロジェクトであり、ユーザーがフロア価格帯のNFTをプロジェクト金庫に預け、等価のvToken(ERC20)に交換できるようにする。これにより、他の人が部分的にフロア価格帯のNFTに投資できるようになる。中高価格帯の同シリーズNFTは価値評価が難しく、等価vTokenの計算も困難なため、NFTXはこの市場をあえて捨て、直接対応可能なNFTプロジェクトに集中している。

フラグメンテーションによる権利分立

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News