Curveウォーズの新戦線:Uniswap V3はUSTとDAIにとってより良い選択肢になるか?

TechFlow厳選深潮セレクト

Curveウォーズの新戦線:Uniswap V3はUSTとDAIにとってより良い選択肢になるか?

Curveプラットフォームのコアバリューであるステーブルアセット取引機能が競合他社に追い抜かれた場合、そのエコシステムプロジェクトの価値基盤は急速に崩壊する可能性がある。

執筆:0xJamesXXX、iZUMi Research 所属

iZUMi Research が深潮TechFlowへの転載を許可

序論:Terraの4Pool提案――Curve Warの最終局面か?

USTアルゴリズムステーブルコインのイーサリアムおよび互換性のある各パブリックチェーンにおける利用シーンを拡大し、Anchor貸付プロトコルが年利20%の高コストで資金を調達する負担を軽減するために、2022年4月1日、Terra ResearchフォーラムにてTerraメンバーZon(@ItsAlwaysZonny)は正式に4Pool提案を発表し、Frax FinanceおよびRedacted Cartelとの協力を宣言。その後Olympusも参加した。この四者は共同で、ステーブルコイン取引プラットフォームCurve上に新たなステーブルコイン取引プール「4Pool」(USDT、FRAX、USDC、UST)を立ち上げ、既存最大のステーブルコインプール3Crv(USDC、USDT、DAI)に挑戦し、これによりCurveエコシステム戦争(Curve Ecosystem War)に新たな波が押し寄せた。(補足:BadgerDAOおよびTOKEMAKも4月10日に4Pool協力に加わった)

(https://agora.terra.money/t/ust-goes-interchain-the-4pool-and-redacted-cartel/5648)

Curveは、ステーブルコインおよびペッグ資産の取引に特化したAMM型DEXである。Stable Assets AMMアルゴリズムに基づき、他のDEXと比較して同等の流動性規模でも低いスリッページでの取引体験を提供でき、大口のステーブルコインおよびペッグ資産取引に適している。また、CurveプラットフォームはCRVトークンを流動性マイニング報酬として提供し、流動性プロバイダー(LP)がさまざまな取引プールに深みのある流動性を供給することを奨励している。

しかし、異なる取引プールに対するCRV報酬の割合は、プラットフォームガバナンスおよびveCRVによる投票によって決定される。veCRVはユーザーがCRVをロックすることで取得でき、その後、支持する取引プールに投票することで、そのプールのCRVマイニング報酬を増やし、さらに多くの流動性資金を引きつけることができる。そのため、多くのステーブル資産プロジェクトは、自らのトークンに対して深い取引深度を持ち、価格の安定を実現するために、継続的にveCRVを蓄積し、Curveプラットフォームの流動性インセンティブを獲得しようと競い合い、「Curve War」が勃発した。

Convexは、CurveのveTokenomicsを基盤としたDeFiプロトコルである。Convexの目的は明確で、可能な限り多くのCRVトークンを吸収・ロックしてveCRVを取得し、CRV流動性インセンティブの分配に影響を与えることにある。同時に、ユーザーは等量のcvxCRVトークンを受け取り、ロックされたCRVの流動性を解放するとともに、ConvexのプラットフォームトークンCVXを追加報酬として得られる。

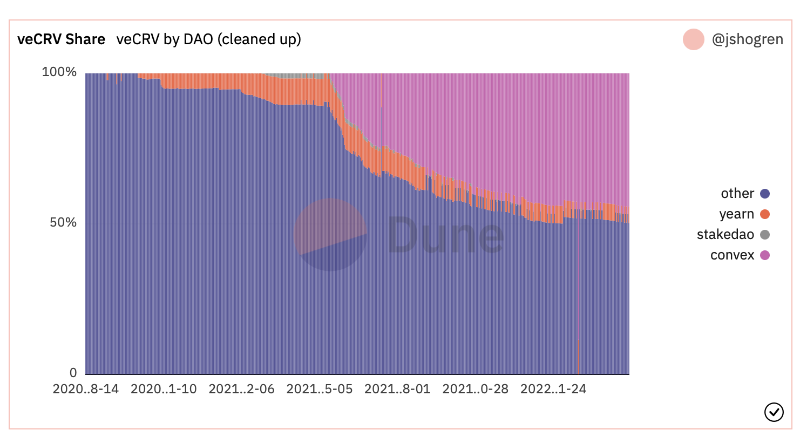

(https://dune.com/jshogren/veCRV-Tracking)

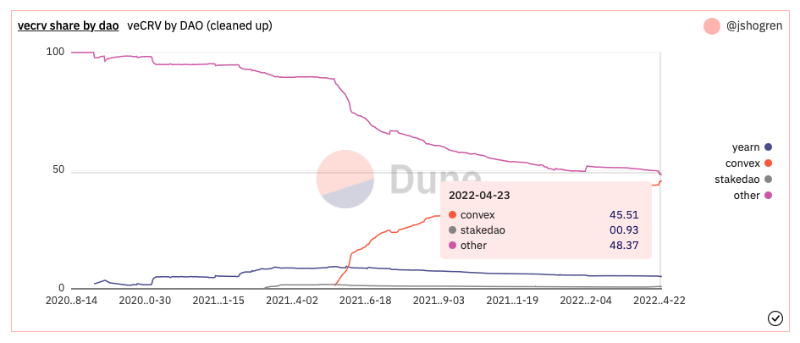

ユーザーのveCRV流動性解放という課題を解決したことで、Convexは大量のveCRVを蓄積しており、現在では全veCRVの約45%を保有している。またConvex自身もveTokenomicsを採用しており、ユーザーはCVXをロックしてvlCVXを取得し、Convexが保有するveCRVの投票権を誘導する。このため、より上位のレイヤーにおいて、Convexの支配権はCurveの支配権そのものとなり、Convexは新たな「Curve War」の戦場となった。Terra、Frax、Redactedなど4Poolの発起人を含む複数のプロトコルが、CVXの支配権を争っている。

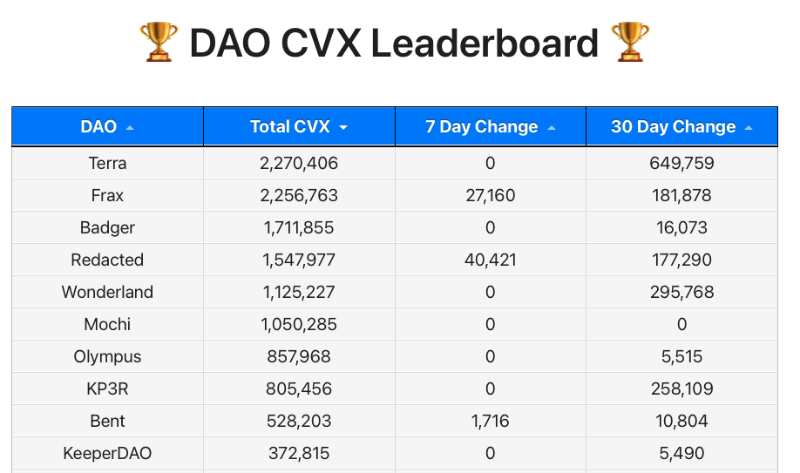

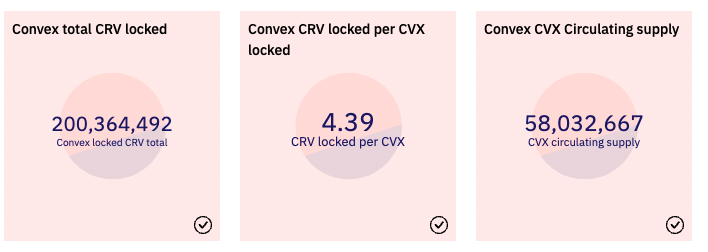

(Top 10 CVX Holding DAO、https://daocvx.com/leaderboard/)

4Poolの4つの発起人は現在、合計約690万個のCVXを保有しており、DAOが保有するCVX総量(約1370万個)の50.3%を占めている。このため、Terraの創設者はTwitter上で「50%を掌握した」と宣言し、「Curve Warの終結」を表明した。しかし実際には、vlCVX総量(4590万個)のわずか15%しか支配していない。このため、Convexの支配権を握るために、TerraとFraxはVotiumプラットフォームを通じてCVX保有者に賄賂を払い、巨額の資金コストを支払っている。

本稿では、主な「Curve War」参加者であるTerraの視点から、Curve、Convex、Votiumという3層のDeFiプロトコル上で、CRV流動性報酬を獲得し、Curve上の取引プールにおける流動性深さ(TVL)を促進するために必要な資金コストを分析する。その後、対応するステーブルコインがUniswap V3上で現在どのような取引環境にあるかを分析し、すべてのステーブル資産プロジェクトおよびDeFi投資家に参考情報を提供したい。

Curveレイヤー

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

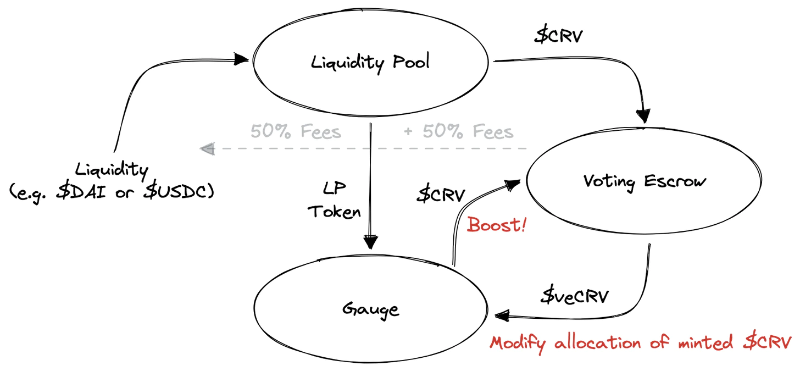

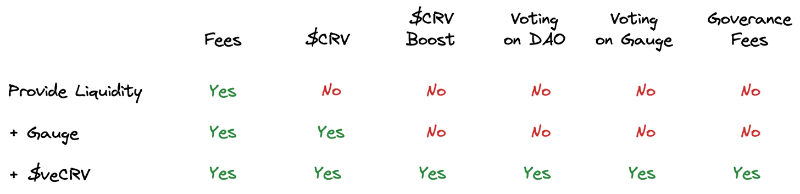

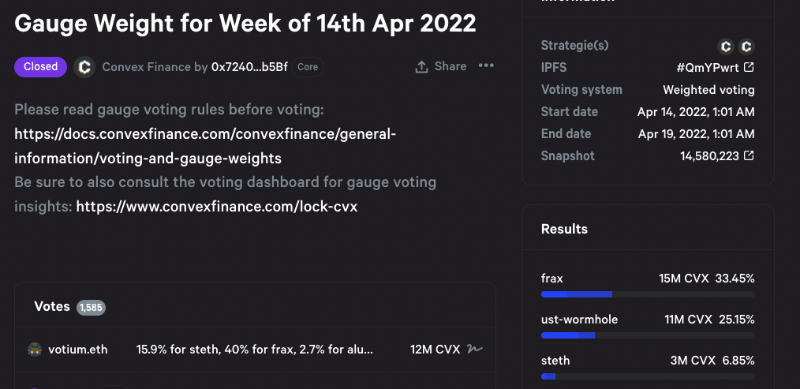

Curveの流動性提供者の立場から見ると、彼らがCurveの流動性プールに資金を供給すると、取引手数料の50%と流動性マイニング報酬として$CRVトークンを得る。より多くの利益を得るために、彼らはCRVをロックしてveCRVを取得し、残りの50%の取引手数料を共有できるだけでなく、$CRV報酬を最大2.5倍までブーストできる。また、Curve Gaugeメカニズムにより、veCRV保有者は支援するプールに投票することでその割合を増やし、対応するLPはより多くの$CRV報酬を得ることができる。

(https://dirtroads.substack.com/p/-31-curve-wars-plata-o-plomo?s=r)

したがって、Curveレイヤーにおいて、プロジェクトがCurve Warに参加し、CRV流動性インセンティブを獲得して自らのトークンに対応するプールの流動性深さを増やすには、公開市場でCRVを購入し、4年間ロックしてveCRVを取得し、直接Gauge Weight投票に参加して、対象プールの予想収益を増やし、より多くの流動性提供者と資金を引きつける必要がある。以下のデータによると、現在、Curve上のUSTおよびFRAXに対応するプールの流動性提供者の主な収益源はいずれも$CRVの流動性マイニング報酬であり、最近の取引手数料による収益はCRV報酬価値の2〜10%に過ぎない。

(https://llama.airforce/#/curve/gauges/mim)

仮に現在(2022.04.25)のCRV市場価格が約2.5ドルとし、プロジェクトが公開市場でCRVを購入しても価格が安定すると仮定すると、Terraと同等のveCRV投票量を得るには、5775万個のCRVを購入・ロック(4年間)する必要があり、直接的な資金コストは約1億4437万4千ドルとなる。これにより約13億ドルのTVLを誘致し、現在の年利2.74〜6.85%のCRV流動性マイニング収益を得られ、USTのTVLは約6億5千万ドルである。

(https://dao.curve.fi/minter/gauges)

Convexレイヤー

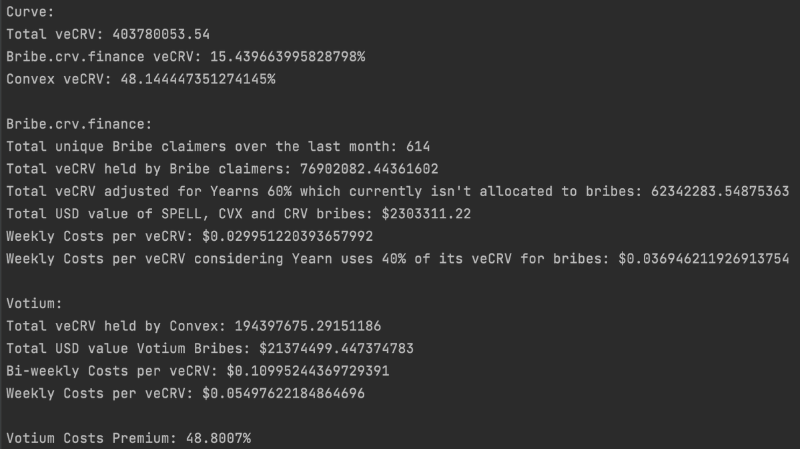

Convexは現在、「Curve War」の主導権を争う最も主流のDeFiプロジェクトの競争プラットフォームである。前述のように、Curveレイヤーでの競争の最大コストは、CRVを4年間ロックしなければ最大のveCRVを得られない点にあるが、DeFi分野において4年は非常に長い期間である。Convexはこの問題をうまく解決している。ユーザーがCRVをConvexプラットフォームに預けると、1:1でcvxCRVトークンが生成され、市場で自由に流通可能になる。また、Curve上での十分な流動性により、cvxCRVとCRVの価格は良好に1:1にアンカーされており、cvxCRV保有者にとって優れた流動性を持つ出口が確保されている。このため、Convexは多数のCRVトークンを蓄積しており、保有するveCRVは全体の約45%を占めている。

(https://dune.com/jshogren/veCRV-Tracking)

Convexが保有する約45%のveCRVの投票誘導権を巡って、CVX保有者もCVXをロックしてvlCVXを取得し、投票を行う必要がある。ただし、veCRVと比べて、vlCVXのロック期間は統一して16週間であり、veCRVの最大4年間のロック期間と比べて時間的コストが大幅に削減され、CVX自体の流動性も向上している。

(https://daocvx.com/leaderboard/)

このため、TerraやFraxなどの「Curve War」参加者の注目点は、現在主にConvexの支配権争奪にある。さまざまなDeFiプロトコルが自らが管理するCVX数量を着実に増やし、vlCVXをロックして、Convexが保有する下位のveCRVの投票を誘導していることが確認できる。

ただし、現在のCVX市場価格を約26ドルと仮定すると、TerraとFraxが保有する合計約456万個のCVXにかかる資金コストは約1億1855万ドルとなる。両者はすでにDAOにおけるCVX保有数トップ2の位置を固めているものの、ロック済みCVX総量の約10%しか占めておらず、Convexプラットフォームを支配するには程遠い。

(https://daocvx.com)

仮にTerraとFraxが保有するすべてのCVXを4Poolの投票に使用した場合、前回のvlCVX投票結果によれば、両者は合計で約58.6%のGauge Weight投票を獲得(その多くは賄賂によって獲得)している。現在、Convexプロトコルが保有するveCRV総量は約2億1500万であるため、TerraとFraxはConvexを通じて約1億2600万のveCRV投票を得ることになる。この結果、過去2週間でTerraとFraxは約730万ドル相当のCRV emission報酬を獲得し、TerraおよびFRAXの取引ペアに約40億ドルのTVLを提供した。

(https://vote.convexfinance.com/#/proposal/QmYPwrtFLnwc8ryB9ac6ChbFSm5PnP5F6AdomX7CqjpaCF)

賄賂プロトコルレイヤー

CRVおよびCVXトークンを直接購入して、自らのプールのインセンティブを高める投票を行う方法のほか、現在、プロジェクトは必要な投票権を得るためのより効率的な手段を持っている。それはDeFiのレゴ的特性から生まれた賄賂プラットフォーム――BribeおよびVotiumである。

Bribe.crv――Curve

Bribe.crvは、直接veCRV保有者を対象とする賄賂プラットフォームであり、第三者が資金を提供して、veCRV保有者がCurve DAOプロポーザルおよびGauge Weightに投票するよう誘導することをサポートしている。

(https://bribe.crv.finance/)

しかし、現在の主なユースケースは、プロジェクトが自らのトークンのGaugeに投票するようveCRV保有者に報酬を提供し、その流動性マイニング$CRV報酬の割合を増やすことにある。これは同時に、veCRVの投票権に対して革新的な流動性メカニズムを提供しており、異なるプロジェクトがより多くのveCRV投票を得るために入札方式で賄賂を提供することで、veCRV投票権の効率的な市場価格付けを実現し、veCRV保有者にも追加の収入をもたらしている。

veCRV保有者は、賄賂報酬があるプールに投票するだけで、自動的に投票比率に応じて賄賂報酬を受け取れる。Convexプロトコル自体も「veCRV保有者」の一員であるため、Bribeプラットフォームからの賄賂報酬も受け取り、その割合に応じてConvexユーザーに分配される。

Votium――Convex

Bribeが直接veCRV保有者(Convexプロトコルを含む)にサービスを提供するのに対し、Votiumの直接的な対象はvlCVX保有者である。

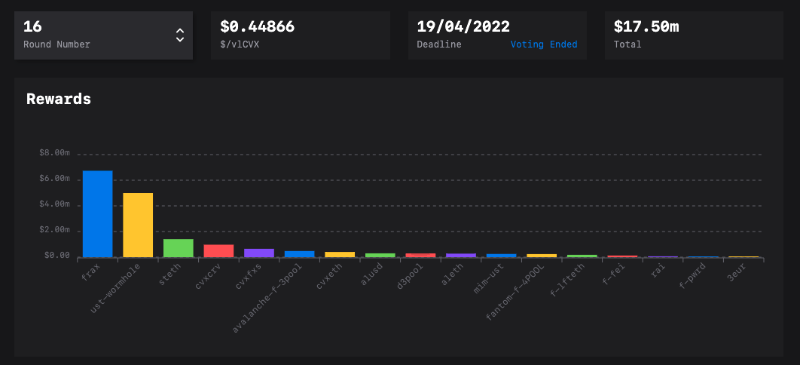

(https://llama.airforce/#/votium/rounds/16)

Bribeプラットフォームと同様のロジックで、買い手はVotiumプラットフォーム上で賄賂報酬を提供し、指定したプールにvlCVXの投票権を集中させることができる。Votiumの投票は2週間に1回行われるため、買い手は2週ごとに新しい賄賂資金を提供する必要がある。直近の投票では、FRAXとTerraが合計約1174万ドル相当の賄賂資金を提供し、1 vlCVXあたり約0.45ドルの賄賂報酬を得た。

もし賄賂コストが変わらないと仮定すれば、TerraとFraxの年間賄賂コストは約3億600万ドルに達し、現在のCurveプラットフォーム上での両プロジェクトのTVLに対応する。つまり、支払われる年間賄賂コストは13.5%に達する。TerraとFraxはすでに多額の資金をCVX購入に費やしており、Anchorの年利約20%のコストと比較しても、トークンのオンチェーン取引に十分な流動性を提供している以外は、インセンティブに依存してトークンの流通量を維持するコストを有効に下げていない。しかも、Convexの投票権争いが激しくなるにつれ、賄賂コストはさらに上昇していくだろう。

@0xSEMは3月のBribe.crvとVotium Round15のデータを比較し、Votiumでの賄賂コストが約48%高いことを示した。つまり、Votiumの賄賂側がBribe.crvを利用すれば、資金効率が高くなるということだ。しかし、「Curve War」参加者がこのコスト差に気づいた後、現在では両プラットフォームの賄賂コスト差は縮小され、徐々に均衡に向かっている。

(https://twitter.com/0xSEM/status/1511835532287959040?s=20&t=8aRAGpfVL0WVY3lrUQah9A)

Uniswap V3がCurve Warに終止符を打つのか?

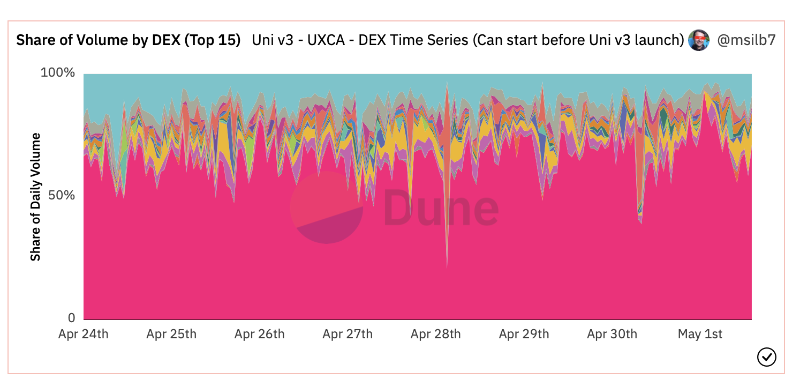

Uniswap v3は2021年5月5日に正式にローンチされ、約1年の運用を経て、オンチェーン取引量において支配的地位を確立している。イーサリアム上での取引量の約70%を占めており、Uniswap V2を含めるとDEX取引シェアのほぼ80%を占めている。

(図中のピンク色はUniswap V3、https://dune.com/msilb7/Uniswap-v3-Competitive-Analysis)

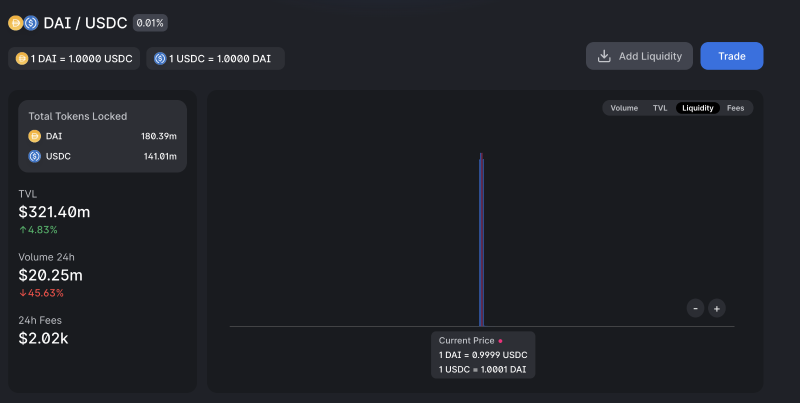

ただし、その大部分は非ステーブル資産によるものだが、Uniswap V3の集中流動性AMMという画期的な設計により、ステーブルコインの流動性提供者は流動性を価格1付近に集中させることができる。例えば、DAI/USDC取引ペアは(0.999, 1.001)の価格範囲内に集中させることができ、従来のAMMと比較して、ステーブルコイン取引におけるスリッページを大幅に削減し、Curve以外の選択肢を提供している。

(https://info.uniswap.org/#/pools/0x5777d92f208679db4b9778590fa3cab3ac9e2168)

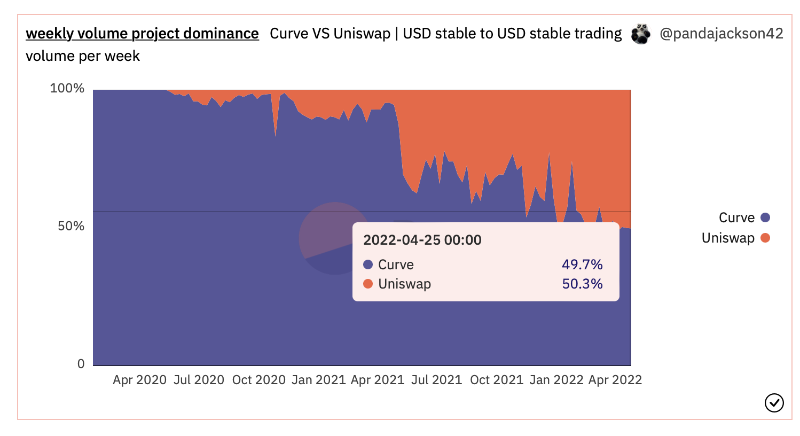

また、オンチェーンデータから、Uniswap V3が米ドルステーブルコイン資産の取引シェアを着実に拡大しており、徐々にCurveの市場シェアを侵食していることがわかる。現在、Uniswap V3はすでにCurveを上回り、最大のオンチェーン米ドルステーブルコインDEXとなっている。

(https://dune.com/pandajackson42/Curve-VS-Uniswap-or-USD-Stable-to-USD-Stable-Trading-Volume)

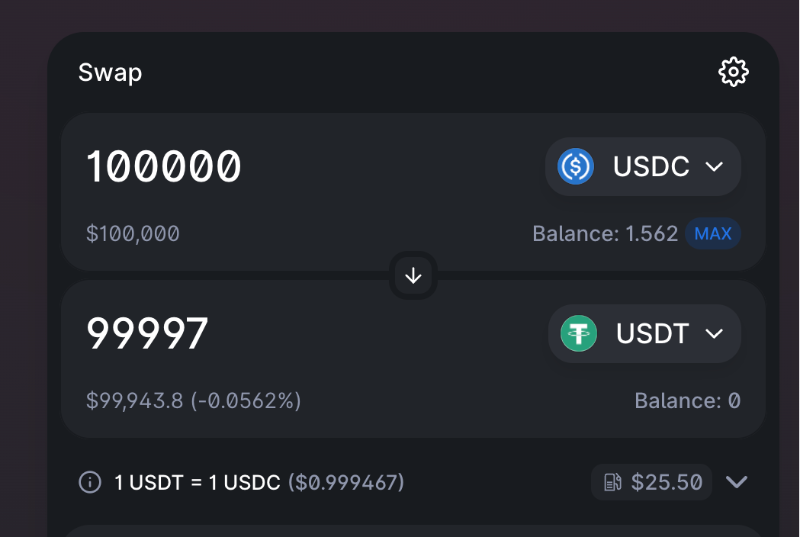

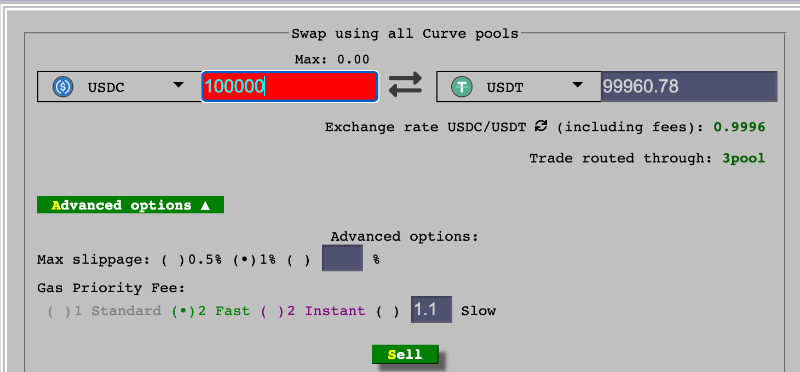

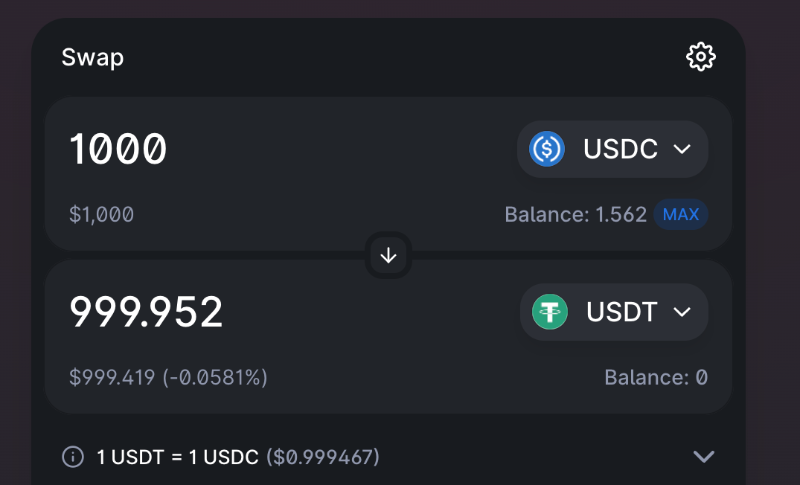

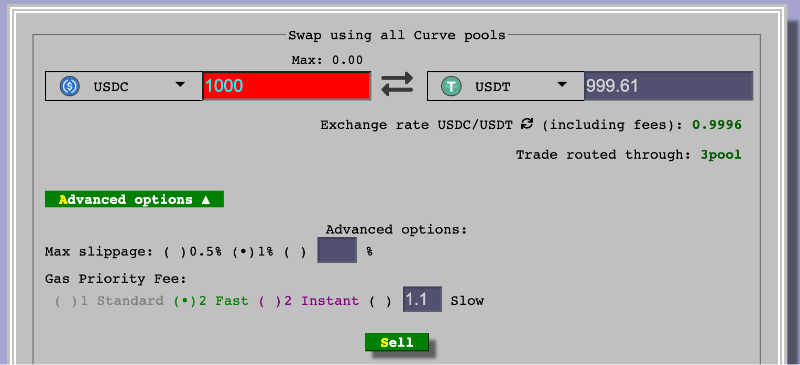

現在(2022.05.01)、Curveの3-poolにおけるUSDC + USDTのTVLは19.5億ドル、Uniswap V3のUSDC/USDTプールのTVLは2億1743万ドルであり、前者は後者の約9倍である。現在の実際の取引状況を比較すると、巨大ウォレットと個人投資家の単一通貨取引の代表例として、それぞれ10万ドルおよび1,000ドルのUSDC/USDT取引を例に挙げると:

上記のスクリーンショットから、取引金額の大小に関わらず、Uniswap V3での取引の方が常に優れた結果を得られることがわかる。最も大きな違いの理由は、AMMメカニズムによるスリッページではなく、Uniswap V3の対応プールの手数料が0.01%であるのに対し、Curveの3Poolは0.03%だからである。

一方、4Pool提案の最大の悪影響を受けるMakerDAOの$DAIについては、Uniswap V3がすでに最大の取引量を処理しており、Curve上でのDAIと米ドルステーブルコインの取引量はごく一部(5%未満)にすぎない。また、DAIと他の主要通貨の取引ペアも十分な流動性深度を提供しており、DAIの流動性とオンチェーン全体の流動性市場における利用シーンを十分に支えている。

(24時間取引量に基づくDAIの取引ペアおよび対応取引所ランキング、https://coinmarketcap.com/currencies/multi-collateral-dai/markets/)

さらに、MakerDAO独自のPSMメカニズムがDAIとUSDCの1:1交換をサポートしていることを考慮すると、MakerDAO共同創業者の@RuneKekが述べたように、MakerDAOは現在、4Poolが3Poolの流動性に与える衝撃をそれほど気にしていない。

(https://twitter.com/RuneKek/status/1510691073462521857)

補足:@MonetSupplyは4月29日にTwitterでMakerDAOがCurve Warに参加する提案を発表。MakerDAOが別の4pool提案を立案中であり、DAI-USDC-USDP-GUSDで構成されるBasepoolを設立する可能性がある。これはTerraが提案した4Poolの強力な競争相手となり得る。また、提案Bでは、MakerはCRVのステーキング包装トークンmkrCRVを発行し、得られたCRVをロックしてveCRVを取得し、直接「Curve War」に参戦する設計をしている。

(https://twitter.com/MonetSupply/status/1520094314789056514?s=20&t=dWaVozqUEtQlexi3Ahc21Q)

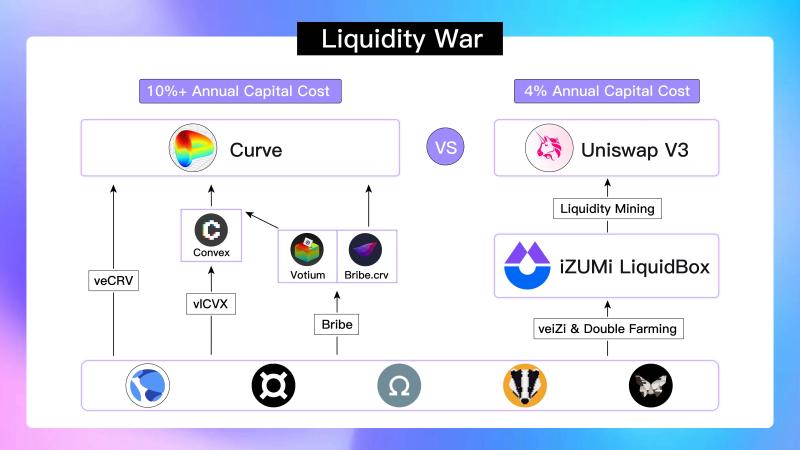

資本効率:Uniswap V3 > Curve

DEXを比較する重要な指標の一つは、流動性資金の資本効率(Volume/TVL)である。ここでは、Uniswap V3の米ドルステーブルコインとCurveプラットフォームの資本効率を比較する。Uniswap V3の米ドルステーブルコイン取引ペアの7日間Volume/TVLは1.15、一方Curveは0.06である。つまり、米ドルステーブルコインにおいて、Uniswap V3はCurveの19倍の資本効率を持つ。したがって、LPにとっては、Uniswap V3を通じてより多くの取引手数料を獲得できる。

現在、より多くの資金がCurveプラットフォームで流動性を提供するのは、主にCurveおよびConvexプラットフォームが提供する流動性マイニング報酬のためである。USTおよびFraxに対応する取引ペアのAPRはそれぞれ9.54%および5.95%に達する。一方、Uniswap V3の米ドルステーブルコイン取引ペア(例:USDC/USDT)は、7日間の取引量に基づく年間予想収益率は1.5%である。Curveの対応する3 PoolのAPRも1.26%に過ぎないが、流動性提供者としては、Curveエコシステムを通じて米ドルステーブルコインの低リスク流動性マイニングインセンティブを得ることが、より優れた投資選択と言える。

しかし、Uniswap V3に流動性マイニングインセンティブモデルを追加すれば、この差は埋まるどころか逆転するだろうか?

iZUMiのLiquidBox――Uniswap V3エコシステムのCurveキラー

Uniswap V3の集中流動性メカニズムでは、ユーザーが流動性を提供する価格帯をカスタマイズできるため、各ユーザーの流動性は唯一無二であり、Uniswap V3のLP TokenもNFT形式に変化した。これにより、従来のERC-20 LP Tokenの数量に基づいて流動性マイニング報酬を配布するモデルが崩れた。

このLP Token形式の変化により、従来の流動性マイニングモデルはUniswap V3では実施できず、流動性マイニングインセンティブは、CurveエコシステムがUniswap V3よりも高い流動性インセンティブを提供できる主な手段となっている。しかし、この問題を解決するために、iZUMi FinanceはUniswap V3ベースのLiquidBoxプラットフォームを立ち上げ、ユーザーがUniswap V3のLP NFTを担保にして流動性マイニング活動に参加し、報酬トークンを得られるようにした。

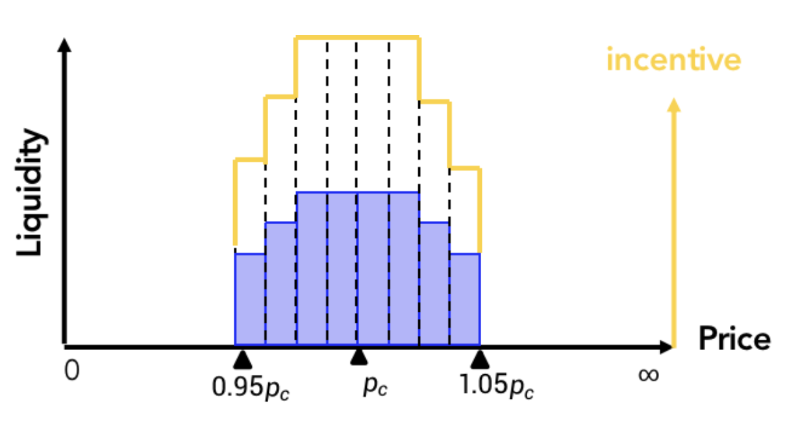

プロジェクトが価格変動幅に対して異なるニーズを持つことに加え、Uniswap V3のLP NFTの特性を活かして、iZUMiはLiquidBoxプラットフォームに3種類のプログラマブルな流動性マイニングモデルを導入し、異なるシナリオの流動性ニーズに対応している。その中の「Fixed-range(固定価格帯)」モデルは、安定資産の流動性マイニングニーズに最適である。

(https://izumi-finance.medium.com/model-1-concentrated-liquidity-mining-model-with-a-fixed-reward-price-range-for-stablecoin-and-b6472f87f93d)

固定価格帯流動性マイニングモデルは、ステーブルコインまたは価格変動の少ないペッグ資産に適しており、プロジェクトおよびプラットフォームが目標とする流動性価格帯をカスタマイズできる。ユーザーはUniswap V3上で指定した価格帯に流動性を注入し、得られたUniswap V3 NFTをiZUMiプラットフォームにステーキングすることで、Uniswap V3の取引手数料に加えて、iZiプラットフォームトークンの報酬も獲得できる。

このモデルは、価格が安定した資産の集中流動性ニーズに適合するだけでなく、Uniswap V3がiZUMiの流動性マイニングの支援のもと、直接CurveのCFMMアルゴリズム+CRVトークンインセンティブモデルと同等の競争力を得ることを可能にする。元々のUniswap V3流動性提供者も、取引手数料以外に追加の流動性マイニング報酬を得ることができる。

iZUMiは、このモデルを用いて、イーサリアム、Polygon、ArbitrumのUniswap V3におけるUSDC/USDT取引ペアの流動性マイニングをサポートしている。Uniswap V3@PolygonのUSDC/USDT取引ペアの470万ドルの流動性資金のうち、iZUMiの流動性マイニングに参加しているのは87%(410万ドル)。同様に、Uniswap V3@ArbitrumのUSDC/USDT流動性資金では、iZUMiプラットフォームの1330万ドルのTVLが、全資金プールの95%(1395万ドル)を占めている。このような高いTVL参加率は、安定資産保有者にとっての魅力を十分に証明しており、対応取引ペアの流動性資金および取引深度を大幅に向上させている。

現在のCurve+Convexが提供する約9.5%のAPR利回り、およびUniswap V3が手数料のみで達成できる1.5%のLP利回りと比較して、iZUMi Financeが流動性資金に8%のAPR流動性マイニング報酬を提供すれば、その半分はiZiプラットフォームトークンのマイニングで提供され、残りの半分、つまりプロジェクト側の流動性資金コストはわずか4%となる。

これは、従来のAMMのERC-20 LP token流動性マイニングインセンティブによって得られる流動性資金と比較しても、前述のCurveエコシステムのインセンティブ分配ガバナンス権争奪によって得られる流動性資金と比較しても、コスト面および効率面で大幅に改善されている。プロジェクトはより低い資金コストで、より良いオンチェーン流動性を獲得でき、ユーザーにより良い取引体験を提供でき、TerraやFraxのようなアルゴリズムステーブルコインプロジェクトが自らのトークンの利用シーンを拡大する目的も達成できる。したがって、こうした安定資産プロジェクトにとって、iZUMi LiquidBoxプラットフォームを通じて流動性マイニングインセンティブを行い、流動性をUniswap V3の集中流動性帯に移行することは、コストが低く、流動性効率が高い選択肢となる可能性がある。

まとめ

USTおよびLuna自体がその価値裏付けの信頼性を完全に証明していないものの、Terraが発表した4Pool提案は、DeFi業界全体で4月最大の興奮を呼んだイベントだった。Curve Warへの衝撃および4Poolの最終結果の不確実性は、DeFi業界自体の高度な革新性と高リスク性を如実に示している。

本レポートを通じて、自らのプロジェクトトークンの流動性促進を主目的とする「Curve War」外部参加者が、エコシステムの異なるレイヤープロジェクトにおいてどの程度の資金コストをかける必要があるかを理解していただきたい。

また、Uniswap V3の米ドルステーブルコイン取引制限の分析を通じて、Uniswap V3がすでにCurveを上回るより優れた取引プラットフォームとなっており、iZUMi FinanceのLiquidBoxがサポートするLP NFT流動性マイニング機能により、Uniswap V3はすでにCurveを完全に凌駕するすべての条件を備えていることを認識していただきたい。

Curveプラットフォームのコアバリュー機能――安定資産取引が競合他社に追い越された瞬間、そのエコシステムプロジェクトの価値裏付けは急速に崩壊する。この見方が主流の市場認識となれば、予想される「Curve War」の結末も、そう遠くない未来にあるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News