Web3 musique : contexte du marché, valeur commerciale, trajectoire d'explosion et opportunités d'investissement

TechFlow SélectionTechFlow Sélection

Web3 musique : contexte du marché, valeur commerciale, trajectoire d'explosion et opportunités d'investissement

Du point de vue commercial du Web3, le secteur de la musique dispose d'un vaste marché biface : créateurs et consommateurs.

Chercheur : Xu Xiaopeng, Mint Ventures

Résumé des points de vue

1. La musique est un marché mondial d’un chiffre d’affaires annuel de 20 milliards de dollars américains, et le pouvoir dominant dans l’industrie passe progressivement des maisons de disques détentrices des droits d’auteur aux plateformes musicales en ligne.

2. À court et moyen terme, Web3 et les NFT musicaux ne peuvent toujours pas résoudre fondamentalement le problème du faible revenu des artistes. Leur importance réside dans la proposition d'une nouvelle approche pour la redistribution de la valeur dans l'industrie musicale, préparant ainsi technologiquement, commercialement et conceptuellement une future mise à niveau du secteur musical.

3. Le secteur musical Web3 ne dispose pas encore de conditions favorables à une explosion similaire à celle observée avec DeFi. Il nécessite davantage de maturité en termes de base d'utilisateurs et d'adhésion communautaire, bien que ses outils technologiques soient déjà relativement avancés.

4. Les NFT musicaux auront du mal à reproduire l'engouement suscité par les NFT de profils (PFP). L'essor des projets musicaux Web3 pourrait s'inspirer du modèle de croissance en boucle vertueuse observé dans le domaine du DeFi.

Contenu principal

Dans cette analyse sectorielle, nous portons notre attention principale sur le secteur de la musique Web3.

Depuis l’explosion du secteur DeFi en 2020, le commerce cryptographique a attiré sa première vague d’utilisateurs au-delà des seuls investisseurs : les clients financiers. Puis, avec la popularité croissante du concept NFT en 2021, la vague des applications Web3 s’est étendue à des domaines autres que la finance : frénésie des collections NFT, été des jeux blockchain. Forts de la « preuve commerciale » apportée par les applications DeFi, ainsi que de l’élargissement de la population crypto grâce aux NFT et aux jeux chaînés, la « économie des créateurs » a lentement pris forme à la fin de l’année 2021 comme une nouvelle grande narration du Web3.

Le secteur musical Web3 constitue une niche particulière au sein de cette « économie des créateurs ». En outre, la musique étant une catégorie importante parmi les NFT de collection, elle peut aussi être classée comme un volet clé du mouvement général des NFT.

Du point de vue commercial Web3, le secteur musical représente un vaste marché biface : créateurs et consommateurs. Du point de vue technologique, les applications liées aux NFT, aux blockchains de niveau 1 et au stockage décentralisé (Arweave, Filecoin) sont désormais bien matures. Sur le plan narratif, ce secteur bénéficie d’un double soutien : celui des NFT de collection et celui de l’économie des créateurs.

L’année 2021 peut être considérée comme l’année zéro du secteur musical Web3. L’année 2022 sera-t-elle son année d’opportunité ?

Dans cet article, nous cherchons à répondre aux questions suivantes :

● Quel est le contexte global du marché musical auquel correspond le secteur musical Web3 ?

● Comment définir un projet musical Web3 ? Quels problèmes de l’industrie musicale actuelle ces projets et les NFT musicaux permettent-ils de résoudre ?

● Quelles conditions doivent être réunies pour qu’un projet musical Web3 explose ?

● Par quelle voie le secteur musical Web3 connaîtra-t-il une croissance rapide ?

● Comment identifier les opportunités d’investissement dans ce domaine ?

Première section : Situation actuelle et modèle économique de l’industrie musicale

1.1. Acteurs et évolution du secteur musical

La musique constitue une industrie massive, possédant des propriétaires intellectuels (IP) et une base d’utilisateurs comparables en ampleur à celles des réseaux sociaux ou des jeux vidéo. Ce marché comporte deux côtés bien distincts : côté offre, les artistes, ou les maisons de disques, groupes de divertissement et agences qui signent de nombreux artistes ; côté demande, les auditeurs – simples amateurs de musique, fans passionnés ou véritables aficionados.

L’histoire commerciale de la musique est longue, évoluant à travers différents supports de diffusion : concerts live, phonographe, radio, télévision, puis supports physiques (disques vinyles, cassettes, CD), formats numériques (MP3), jusqu’aux plateformes de streaming actuelles. Chaque changement de support a entraîné une transformation de la structure industrielle.

Autrefois, les maisons de disques détenaient le plus grand pouvoir dans l’industrie. Elles contrôlaient la découverte et la mise en valeur des artistes, la production musicale, la promotion, la distribution des disques et l’organisation des concerts. Elles percevaient également la majorité des redevances. En outre, elles détenaient d’importants catalogues de droits d’auteur. Toutefois, avec l’avènement d’internet, leur domination sur la production et la promotion musicale s’est affaiblie. Les canaux de diffusion se sont décentralisés, passant des médias traditionnels aux réseaux sociaux. Par ailleurs, les progrès technologiques ont réduit drastiquement les coûts de création musicale, incitant un nombre croissant de personnes à produire et publier leurs propres œuvres à un rythme plus soutenu et via des chemins plus directs.

Les plateformes musicales en ligne sont devenues de nouveaux intermédiaires entre artistes et auditeurs. Elles assurent non seulement la promotion, la distribution, la recommandation et le règlement des revenus, mais développent aussi activement vers l’amont en formant de nouveaux talents et en produisant de la musique originale. Le nombre d’artistes signés auprès de ces plateformes augmente constamment. Cette explosion de contenus originaux répond à la fois aux goûts variés des jeunes générations et à leur appétit pour du contenu inédit, tout en offrant aux plateformes un levier de négociation face aux maisons de disques sur les droits d’auteur.

Après avoir examiné l’environnement actuel de l’industrie musicale, avant d’aborder une analyse de marché plus précise, il convient de réfléchir à une question essentielle : qu’est-ce que la musique en tant que produit à l’ère actuelle ? Toute logique commerciale repose sur cette interrogation fondamentale, et toute structure industrielle découle de cette base.

Zhong Wen, auteur du compte WeChat « Pinwan », a formulé une description classique à ce sujet :

« Quel que soit le contexte ou la forme, l’attribut fondamental de la musique ne change pas : la musique est un moyen de partager des émotions avec le monde, un langage qui transcende le temps, l’espace et les cultures.

C’est peut-être là le point le plus “sexy” de l’industrie musicale. Dans toutes les civilisations et à toutes les époques, nous avons besoin de musique, et nous sommes touchés par des rythmes similaires. »

Pinwan : « Plus de 71 millions d’utilisateurs payants de musique en ligne, TME lance la roue motrice de l’industrie musicale »

En tant que bien spirituel favorisant l’empathie, la musique présente un fort potentiel de consommation répétée par rapport aux livres, films ou séries. Même les auditeurs les plus friands de nouveautés conservent dans leur lecteur certaines chansons jouées des centaines de fois. Une fois qu’une personne trouve une chanson qu’elle affectionne, l’attachement généré dépasse largement celui induit par tout autre type de contenu.

Concernant l’industrie musicale, on peut en tirer les conclusions préliminaires suivantes :

● Les principaux acteurs incluent les artistes (compositeurs, paroliers, chanteurs), les maisons de disques, les plateformes musicales et les auditeurs.

● Les plateformes numériques ont remplacé les maisons de disques traditionnelles comme nouveaux géants du secteur. Elles contrôlent désormais les fonctions clés de promotion, distribution et paiement, tout en s’étendant vers la production de contenu original.

● L’essence commerciale de la musique réside dans sa capacité à créer de l’empathie avec le monde. C’est aussi le produit culturel le plus addictif et le plus sujet à une consommation récurrente.

1.2. Taille du marché musical

Nous allons maintenant examiner la taille actuelle du marché musical selon trois dimensions : revenus, consommateurs et artistes.

1.2.1. Revenus

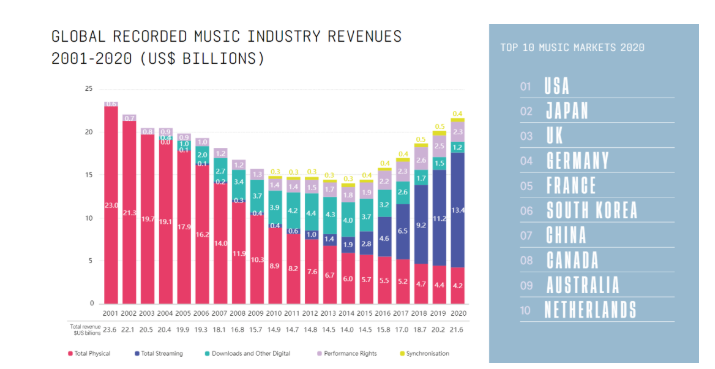

Selon le rapport annuel publié en 2021 par l’International Federation of the Phonographic Industry (IFPI), le chiffre d'affaires mondial du marché de l'enregistrement musical s'élevait à 21,6 milliards de dollars américains en 2020. Depuis son creux en 2014 (14 milliards de dollars), il connaît six années consécutives de croissance positive, bien qu’il n’ait pas encore retrouvé son pic atteint en 2001.

Source : Rapport mondial sur le marché de la musique : 2021 https://gmr2021.ifpi.org/report

Les États-Unis, le Japon, le Royaume-Uni, l’Allemagne et la France figurent parmi les cinq premiers pays consommateurs de musique. La Chine occupe la septième place, juste derrière la Corée du Sud. Bien que la Chine détienne la plus grande population connectée au monde, son taux d’utilisateurs payants dans le secteur musical reste nettement inférieur à celui des pays occidentaux. Selon les résultats financiers du troisième trimestre 2021 publiés par Tencent Music Entertainment Group (TME), leader chinois en volume d’utilisateurs et de revenus, le nombre d’utilisateurs payants pour la musique en ligne atteignait 71,2 millions, soit un taux de pénétration de 11,2 %. Le chiffre d’affaires moyen par utilisateur (ARPU) sur les neuf premiers mois de 2021 était de 8,9 yuans (RMB).

Source : Rapport financier TME Q2 2021

D’après le rapport semestriel 2021 de Spotify, géant international du streaming musical, la plateforme comptait 365 millions d’utilisateurs mensuels actifs, dont 165 millions d’abonnés payants, soit un taux de conversion de 45,2 % — environ quatre fois supérieur à celui de Tencent Music. Leur ARPU s’élevait à 5,02 dollars américains.

En ce qui concerne les sources de revenus, les recettes provenant de la musique en ligne représentent 62 % du total mondial, avec une croissance impressionnante de 19,9 %. Toutes les autres sources — ventes physiques (disques), téléchargements, autres revenus numériques, droits de représentation et licences musicales — ont enregistré une baisse comparative en 2020 (impact de la pandémie).

Ces données montrent que la musique constitue un marché mondial de 20 milliards de dollars. Les plateformes en ligne comme Spotify ou Tencent Music (avec QQ Music, KuGou, Kuwo) ont relancé un secteur en berne depuis 2001. Le modèle dominant aujourd’hui consiste à rémunérer les artistes en fonction du nombre de lectures — le « modèle de streaming ».

1.2.2. Taille de la base d’utilisateurs payants

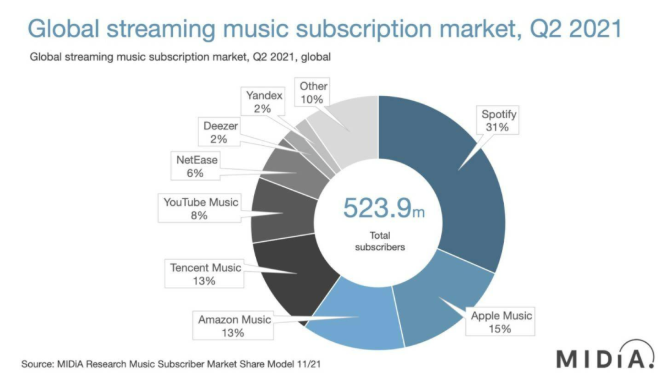

Selon MIDiA Research, le nombre total d’abonnés aux services de streaming musical atteignait 523,9 millions au deuxième trimestre 2021, en hausse de 26,4 % par rapport à l’année précédente. Spotify demeure la plateforme la plus populaire en nombre d’abonnés.

Source : MIDiA Research

Bien entendu, les utilisateurs de musique ne se limitent pas aux abonnés payants des plateformes en ligne. On compte aussi les acheteurs de supports physiques, les spectateurs de concerts, les consommateurs de produits dérivés ou les entreprises acquérant des licences musicales (publicitaires, etc.). Toutefois, ces publics chevauchent largement ceux du streaming.

1.2.3. Nombre d’artistes

Lors du sommet « Stream On » organisé par Spotify pour les investisseurs, son PDG Daniel Ek a indiqué qu’au terme de l’année 2020, la plateforme comptait déjà 8 millions d’artistes inscrits, avec une projection de 50 millions d’ici 2025. Sur le marché chinois, les deux principales plateformes Tencent Music et NetEase Cloud Music ont récemment publié leurs données : chacune revendique plus de 300 000 artistes. En combinant ces informations, on peut raisonnablement estimer que le nombre total d’artistes dans le monde dépasse aujourd’hui les 10 millions.

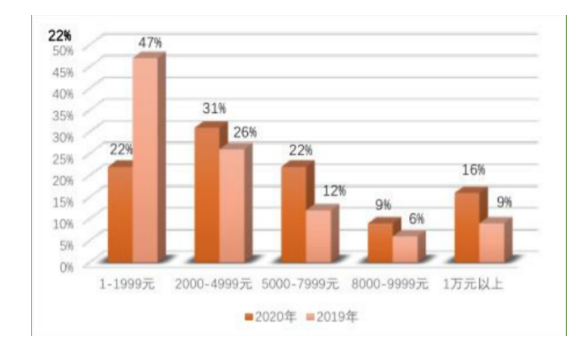

Cependant, malgré cette croissance continue du nombre d’artistes, leurs revenus restent médiocres. Seuls quelques-uns parviennent à vivre de leur musique. D’après le rapport Loud & Clear, seuls 184 500 créateurs avaient perçu plus de 1 000 dollars via Spotify à la fin de l’année 2020. En Chine, selon le « Rapport sur les musiciens chinois 2021 » publié par l’Université de communication de Chine, 51 % des artistes gagnent moins de 4 999 yuans par mois, et seuls 9 % dépassent les 10 000 yuans mensuels. Ce chiffre marque déjà une amélioration notable par rapport à l’année précédente, où 49 % des musiciens gagnaient entre 1 000 et 1 999 yuans, un montant insuffisant pour couvrir leurs dépenses de base.

Comparaison des revenus des musiciens chinois entre 2019 et 2020

Source : « Rapport sur les musiciens chinois : 2021 », Université de communication de Chine

1.3. Logique commerciale du marché musical

Le droit d’auteur constitue la pierre angulaire de la logique commerciale musicale. Les droits complets associés à une chanson se divisent généralement en quatre composantes : droits d’auteur sur les paroles et la composition, droits sur l’enregistrement (master), droits de représentation de l’interprète. Ces quatre parties bénéficient des redevances issues de l’exploitation de la chanson. Les autres intervenants (producteurs, arrangeurs, musiciens) sont quant à eux rémunérés au forfait.

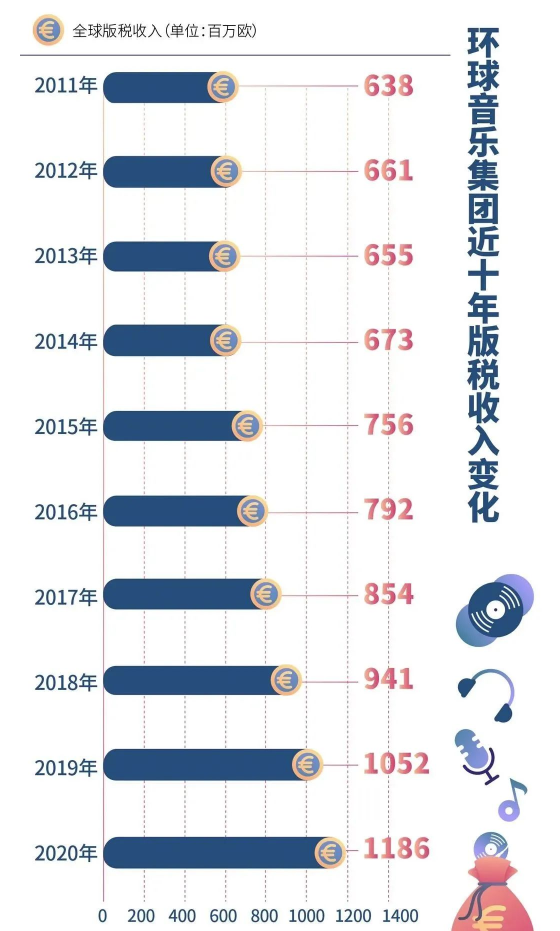

Traditionnellement, les grandes maisons de disques étaient au cœur de la production musicale, chargées de découvrir les chanteurs, auteurs-compositeurs et équipes spécialisées. Dotées du plus grand pouvoir décisionnel, elles détenaient les droits de représentation et les masters, tout en gérant via leurs filiales les droits d’auteur sur les paroles et compositions. Avec la concentration du secteur (rachats de petites structures par les géants), les droits se sont concentrés entre les mains de quelques grands groupes. Leurs revenus représentent une part majeure du secteur : par exemple, les revenus issus des droits d’auteur de Universal Music (filiale de Vivendi) ont atteint 1,186 milliard d’euros en 2020, en progression constante.

Cependant, avec l’émergence des plateformes en ligne, le nombre d’artistes indépendants augmente, et les grandes stars créent souvent leurs propres studios, s’affranchissant progressivement du contrôle des maisons de disques.

Qu’il s’agisse d’artistes indépendants ou de maisons de disques, les plateformes musicales en ligne constituent désormais une source essentielle de revenus issus des droits d’auteur.

Ces plateformes rémunèrent généralement les ayants droit en fonction du nombre de lectures. Prenons l’exemple de Spotify :

Spotify tire ses revenus principalement de deux sources : les abonnements payants et la publicité sur la version gratuite. Environ deux tiers de ces revenus sont reversés aux détenteurs de droits. Le montant distribué à chaque titulaire dépend de sa « part de trafic » sur la plateforme, sans que chaque lecture (« per stream ») ne donne lieu à un paiement fixe.

En effet, les abonnés payants ne paient pas en fonction du nombre de lectures, mais une somme forfaitaire mensuelle.

Dans chaque pays ou région, Spotify additionne chaque mois le nombre de lectures des œuvres d’un ayant droit, le divise par le nombre total de lectures locales, et attribue ainsi une part proportionnelle aux revenus locaux générés par les abonnements et la publicité.

Par exemple, si le volume total de streaming au Mexique est de 1000 et qu’un artiste a réalisé 1 lecture dans ce pays, il percevra 1/1000 du fonds local de redevances. Ce fonds varie selon les revenus générés localement par les abonnements et la publicité.

Cela signifie que les revenus d’un artiste sur une plateforme en ligne dépendent de trois facteurs clés : les revenus totaux de la plateforme, le nombre de lectures de ses œuvres, et le volume total des lectures des autres artistes.

Outre les revenus issus du streaming, les artistes peuvent aussi gagner de l’argent via des concerts (en présentiel ou en ligne), la vente directe d’albums numériques ou de téléchargements, les frais de licence (films, publicités, émissions TV) et la vente de produits dérivés. Mais ces sources représentent soit une part marginale, soit une contribution en déclin.

1.4. Conclusion

À l’issue de ce chapitre, on peut résumer ainsi la situation actuelle de l’industrie musicale :

● L’essence commerciale de la musique réside dans sa capacité à créer de l’empathie avec le monde. C’est aussi le produit culturel le plus addictif et le plus sujet à une consommation récurrente.

● Le marché musical mondial dépasse les 20 milliards de dollars, dominé par les plateformes en ligne, dont les revenus sont les plus importants et en croissance la plus rapide.

● Les plateformes musicales en ligne remplacent progressivement les maisons de disques comme acteurs centraux, étendant leur influence à tous les maillons de la chaîne.

● Le modèle économique repose sur les droits d’auteur. Le faible revenu global des artistes résulte d’une concurrence accrue et d’une structure industrielle dominée par les plateformes internet.

Tout cela constitue le contexte global dans lequel s’inscrit le secteur musical Web3, définissant sa valeur et sa logique commerciale.

Deuxième section : Valeur des projets musicaux Web3

2.1 Définir le secteur musical Web3

Le terme « secteur musical Web3 » désigne l’ensemble de la chaîne de valeur musicale construite selon les principes du Web3. Ses caractéristiques principales sont :

● Des protocoles centraux fonctionnant sur blockchain.

● Des actifs numériques musicaux émis et transférés via la blockchain et des systèmes de stockage décentralisés.

● Une distribution de valeur décentralisée et transparente.

● Une transformation progressive des consommateurs en membres communautaires, bénéficiant de droits accrus, voire participant directement à la valorisation de l’IP.

Quels problèmes ces projets musicaux Web3 et les NFT musicaux peuvent-ils résoudre ? Quelles nouvelles opportunités offrent-ils ?

2.2. Problèmes que les projets musicaux Web3 tentent de résoudre

2.2.1. Le Web3 ne peut pas résoudre à court terme le problème général du faible revenu des artistes

Lorsqu’on parle de la valeur du secteur musical Web3 ou des NFT musicaux, on entend souvent l’argument suivant : les artistes peuvent utiliser les NFT comme support musical pour vendre directement à leurs fans, évitant ainsi les commissions successives des maisons de disques et des plateformes, augmentant ainsi leurs revenus.

Cependant, je pense que la vague Web3 ne signifie pas nécessairement une hausse immédiate des revenus globaux des artistes. À court terme, elle fournit simplement des canaux plus transparents, diversifiés, et de nouveaux outils pour la redistribution de la valeur.

Comme tout bien, la musique obéit à la loi de l’offre et de la demande. Bien que le coût marginal de la musique numérique soit quasi nul, l’attention des consommateurs est une ressource limitée. Le « temps total de consommation de contenu » dans le monde est fini.

Autrement dit : du côté de l’offre, la baisse des coûts de production numérique permet à n’importe qui de créer et diffuser de la musique, entraînant une augmentation exponentielle des œuvres disponibles. Du côté de la demande, le temps de loisir des individus atteint un plafond, en concurrence avec d’autres formes de divertissement comme les jeux vidéo, la vidéo en ligne ou les réseaux sociaux.

Dans ce contexte, une offre illimitée de musique fait face à un temps de divertissement de plus en plus rare. La majorité des morceaux deviennent ainsi des « œuvres zombies », ignorées et peu écoutées — une fatalité inévitable dans une compétition aussi féroce. Ni Web3 ni la tokenisation via NFT ne peuvent changer ce fait. Comme le DeFi peut créer un environnement financier plus ouvert et innovant sans rendre tout le monde riche, le Web3 musical ne garantit pas une amélioration automatique des revenus des artistes.

2.2.2. Valeur du Web3 musical et des NFT : redéfinir la redistribution de la valeur, infrastructure pour les futurs services musicaux

Alors, quelles transformations positives le Web3 et les NFT apportent-ils à l’industrie musicale ?

Je vois principalement deux contributions :

● Grâce à la blockchain et aux contrats intelligents, offrir un système de redistribution de la valeur plus transparent, automatisé et efficace pour les artistes, utilisateurs et autres acteurs.

● Contrairement aux fichiers audio numériques traditionnels, limités à une simple « écoute », les œuvres musicales basées sur NFT bénéficient de nouvelles propriétés : programmabilité, traçabilité, composable et négociabilité. Cela ouvre la voie à des modèles de service musical entièrement nouveaux, difficiles à imaginer aujourd’hui.

En résumé : redéfinir la redistribution de la valeur, ajouter à la musique une dimension de valeur « au-delà de l’écoute », et poser les bases techniques, commerciales et conceptuelles d’une future mise à niveau du secteur musical.

2.2.2.1. Redéfinir la redistribution de la valeur

La « redéfinition de la redistribution » implique notamment :

● Améliorer la transparence et la facilité de redistribution, renforcer la symétrie de l’information.

● Offrir aux artistes des canaux de diffusion plus courts et moins intermédiaires, ainsi que de nouveaux modèles de redevances basés sur les transactions.

● Intégrer les utilisateurs eux-mêmes dans le système de redistribution de la valeur.

Plus précisément :

a. Améliorer la transparence et la facilité de redistribution

Dans l’industrie musicale actuelle, les revenus d’une chanson sur une plateforme sont divisés entre plusieurs parties. Dans un article du *Southern Weekly* (2021) intitulé « Dix ans de guerre des droits d’auteur : prix multipliés par près de mille, la musique est-elle meilleure ? », le parolier Wu Xiangfei explique :

« Sur les plateformes de streaming, 42 % des revenus vont à la maison de disques, environ 30 % aux systèmes d’exploitation (Android, iOS), 20 % à la plateforme elle-même, et seulement 8 % aux auteurs et compositeurs réunis. Les chanteurs sont généralement réglés directement par la maison de disques. » Souvent, les plateformes fournissent des données détaillées aux sociétés de gestion des droits, qui transmettent ensuite aux auteurs leurs propres rapports. Mais ces derniers ont du mal à vérifier ces chiffres. « Le coût de la contestation est élevé, et leur pouvoir de négociation faible — ils doivent donc accepter en silence. »

Wu Xiangfei ajoute :

« Les tarifs proposés par différentes sociétés de droits varient, et le pouvoir de fixation des prix appartient aux entreprises… Pour une même chanson et la même année, les frais de licence peuvent varier jusqu’à 195 fois selon les organismes. »

Face aux grandes structures centralisées (maisons de disques, plateformes, agents), les artistes en position de faiblesse peinent à accéder ou auditer leurs revenus réels. En revanche, une industrie musicale fonctionnant sur blockchain permettrait une transparence beaucoup plus grande. Grâce aux contrats intelligents, les paiements pourraient être automatisés, rapides et transparents. Cette efficacité réduit le pouvoir de rente des intermédiaires, ce qui profite à long terme aux artistes et aux utilisateurs, contraignant les intermédiaires à redistribuer davantage de valeur.

b. Fournir des canaux de distribution plus directs et de nouveaux modèles de redevances

Des plateformes comme Catalog, Sound.xyz ou Nina offrent aux artistes de nouveaux canaux de publication. Ils peuvent transformer leurs morceaux en NFT et les vendre via enchères ou vente directe à un ou plusieurs collectionneurs. En outre, ils peuvent définir un taux de redevance sur les reventes futures : à chaque revente de l’NFT, l’artiste touche un pourcentage du prix.

Détail d’un NFT musical sur Catalog, montrant le détenteur actuel, le prix d’émission et le taux de redevance sur revente.

c. Intégrer les utilisateurs dans le réseau de redistribution

Les copies numériques ou flux audio classiques ne permettent que la lecture (droit d’usage), tandis que les NFT musicaux représentent une forme de propriété, pouvant même être liée directement aux droits d’auteur, permettant à l’acheteur de participer aux revenus générés. C’est précisément le modèle de la plateforme Web3 Royal : lorsqu’un utilisateur achète un NFT d’un artiste, il obtient une part des revenus de streaming de cette chanson.

Ces éléments font du Web3 musical une véritable innovation dans les « relations de production », dont le support technologique est le NFT.

2.2.2.2. Activation de nouveaux services et scénarios musicaux

Au-delà de la redistribution de la valeur, l’impact à long terme du Web3 musical et des NFT pourrait venir de leurs nouvelles propriétés — programmabilité, traçabilité, composable, négociabilité — permettant de créer des services et scénarios totalement inédits, stimulant l’innovation et augmentant directement la valeur du secteur.

Par exemple, Live Nation a récemment annoncé le lancement de Live Stubs : les fans recevront gratuitement un NFT numéroté à l’achat d’un billet de concert. Michael Rapino, PDG de Live Nation, explique : « Notre produit Live Stubs ravive la nostalgie des fans qui collectionnaient autrefois les tickets de concert, tout en offrant aux artistes un nouvel outil pour renforcer leur lien avec leur public. Nous sommes impatients de voir la créativité de cette communauté et son avenir. »

Bien que Live Nation n’ait pas encore précisé l’utilisation exacte de ces « NFT-billets », on peut imaginer plusieurs usages :

● Accès exclusif à un fan club officiel ou à un DAO.

● Visionnage de contenus exclusifs backstage.

● Preuve d’identité de fan, permettant de recevoir des jetons-fan en airdrop.

● Utilisation comme boîte mystère pour gagner d’autres privilèges (places VIP au prochain concert, accès backstage, etc.).

● Affichage comme badge d’identité sur son profil blockchain.

● etc.

De plus, grâce à la programmabilité des NFT, les artistes peuvent autoriser l’utilisation ou le remix de leurs œuvres. D’autres musiciens peuvent acheter les droits et créer de nouveaux morceaux. async.art propose déjà ce type de service.

Il faut reconnaître que ces idées restent encore limitées. Les innovations les plus puissantes échappent souvent à notre imagination actuelle. Ainsi, il y a un siècle, les mélomanes émus par les concerts classiques ne pouvaient imaginer pouvoir assister en ligne à un concert de Justin Bieber, ou vivre en tant qu’avatar virtuel le festival de musique de Bieber dans le métavers. De même, nous ne pouvons prédire avec précision les nouveaux services que le Web3 musical inventera.

Le 18 novembre dernier, Justin Bieber a donné un « concert métavers » en collaboration avec Wave VR, utilisant la technologie de capture de mouvement.

Mais on peut affirmer avec certitude que :

● Les services musicaux Web3 seront incontestablement plus riches, variés et innovants que les services Web2 actuels.

● Dans le métavers basé sur blockchain, le NFT pourrait devenir le format principal de la musique.

À ce moment-là, la musique sous forme NFT ne servira pas seulement à être écoutée, mais aura aussi des fonctions multiples : « objet de collection », « badge d’identité », « matériau de création », « billet d’entrée », « titre de propriété financière », devenant ainsi une « clé » permettant d’accéder à une multitude de services musicaux enrichis.

En résumé, à court terme, les projets musicaux Web3 offrent de nouvelles solutions de redistribution, rendant le système plus transparent, équitable, et transformant progressivement les consommateurs en acteurs à part entière. À long terme, le nouveau paradigme Web3 ouvrira la voie à des services musicaux inédits, et le NFT pourrait devenir le format musical dominant.

Cependant, pour que les applications musicales Web3 deviennent populaires, de nombreuses conditions préalables restent à remplir.

Troisième section : Conditions préalables à l’essor du secteur musical Web3

3.1. Volume d’utilisateurs : le défi des applications Web3 musicales, sociales et ludiques

Bien que l’avenir du secteur musical Web3 semble prometteur, il faut reconnaître une différence fondamentale avec le DeFi : le succès commercial du DeFi ne peut pas être simplement reproduit dans ces domaines.

La blockchain et Bitcoin ont été conçus dès l’origine comme des applications financières. La motivation initiale de Satoshi Nakamoto était de créer un système de paiement décentralisé. Dès les débuts du Bitcoin et de la blockchain, chaque adresse publique cachait un utilisateur motivé par des intérêts financiers, qu’il adhère aux idées de la finance décentralisée ou qu’il agisse par spéculation pure.

C’est pourquoi les applications DeFi sur Ethereum ont connu une adoption fulgurante : elles répondaient directement aux besoins financiers des utilisateurs.

On observe la même réalité dans l’évolution des jeux blockchain.

Entre 2018 et 2019, une première vague de jeux chaînés a vu le jour, portée par l’idée de « faire des jeux basés sur la blockchain ». Cette tendance a rapidement disparu, laissant surtout le souvenir de nombreux jeux de hasard et de projets spéculatifs comme FOMO3D — parfaitement adaptés au tempérament spéculatif des utilisateurs financiers.

En 2021, la vague des jeux blockchain revient avec une ampleur bien supérieure en termes d’utilisateurs, d’acteurs impliqués et de durée. Bien sûr, plusieurs facteurs expliquent cela : plus d’utilisateurs crypto, habitudes d’utilisation façonnées par DeFi et NFT, cycle haussier du marché, etc. Mais selon moi, la raison principale du succès des jeux 2021 tient à leur intégration profonde de mécanismes financiers. On pourrait dire que ces « jeux » ne sont en réalité que des pyramides financières déguisées en loisir.

En bref, dans un écosystème crypto dominé par des utilisateurs financiers, seules les applications à forte composante financière réussissent facilement. Les projets purement musicaux, sociaux ou ludiques ont beaucoup plus de mal à trouver leur public.

Toutefois, les projets musicaux Web3 ont un avantage unique : les artistes possèdent une capacité exceptionnelle à mobiliser leurs fans. Lorsque l’IP d’un artiste s’allie efficacement à un projet crypto, la croissance d’utilisateurs non-crypto peut exploser. Un bon exemple est NBA, IP sportive traditionnelle non crypto, qui a collaboré avec Flow pour créer les cartes numériques NBA Top Shot.

Page d’accueil de NBA Top Shot montrant des cartes numériques. Source : https://nbatopshot.com/

NBA Top Shot a commencé ses tests en 2020, mais son essor massif date de 2021. Selon DappRadar, le projet a enregistré plus de 14 millions de transactions, pour un volume cumulé dépassant 860 millions de dollars, avec plus de 520 000 utilisateurs. Notons que le volume des échanges est fortement influencé par l’effet de star de l’IP — par exemple, les volumes ont augmenté de 72 % en décembre 2021 suite à une collaboration avec la star Kevin Durant et une campagne marketing associée.

Les projets musicaux Web3 ont également besoin de telles IP fortes. De nombreuses stars musicales sont déjà entrées dans le jeu : le rappeur Snoop Dogg, la légende Whitney Houston, ou encore le chanteur chinois Hu Yanbin, qui a sorti avec Tencent Music l’album NFT « Monk ».

Outre les artistes, les maisons de disques traditionnelles testent aussi le terrain NFT. En novembre 2021, Universal Music a annoncé la création du groupe Bored Ape Kingship.

Le volume d’utilisateurs constitue actuellement le plus grand défi pour les produits musicaux Web3. En attendant une croissance naturelle de la population crypto et l’arrivée de nouveaux types d’utilisateurs, l’impulsion venant de stars ou d’institutions musicales pourrait être le moteur principal d’une croissance rapide.

3.2. Préparation technologique : blockchains de niveau 1 et stockage distribué

Contrairement au volume d’utilisateurs, la préparation technologique du Web3 musical est relativement mature. Une chanson pèse environ 5-6 Mo, bien supportée par les blockchains L1 combinées au stockage décentralisé (AR, IPFS/FIL). L’expérience d’écoute et de lecture ne diffère pas sensiblement des applications Web2. La seule différence notable concerne le paiement, majoritairement limité aux cryptomonnaies. Mais avec la montée en puissance des passerelles de paiement crypto-fiat, l’achat direct de chansons NFT en monnaie fiduciaire deviendra bientôt courant.

3.3. Culture communautaire : expériences DAO dans les fandoms et redistribution de la valeur

Le célèbre entrepreneur et investisseur Peter Thiel écrit dans « De zéro à un » que pour inciter un utilisateur à franchir les seuils de l’habitude et de la confiance, un nouveau produit doit offrir une expérience « 10 fois meilleure ». Bien que les artistes aient de bonnes raisons d’expérimenter le Web3 musical, la plupart des utilisateurs ne changeront pas leurs habitudes sans que les produits Web3 offrent des fonctionnalités inédites et difficiles à copier.

À court terme, en termes d’expérience d’écoute — richesse du catalogue, qualité audio, rapidité de connexion — les produits Web2 sont déjà excellents. Les produits Web3 ont du mal à les surpasser sur ces aspects.

Les utilisateurs accordent-ils vraiment de l’importance à la « propriété » d’un morceau, passant du modèle d’écoute en streaming à celui de la collection NFT ? Pas forc

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News