De la « brûlisation d'argent » à l'écosystème industriel : le Web3 suit actuellement le même chemin que celui emprunté autrefois par Internet

TechFlow SélectionTechFlow Sélection

De la « brûlisation d'argent » à l'écosystème industriel : le Web3 suit actuellement le même chemin que celui emprunté autrefois par Internet

Du lancement de jetons basé sur des récits, aux subventions pour attirer de nouveaux utilisateurs, puis à la validation de scénarios réels, jusqu'à l'évolution vers une structure écosystémique.

Rédaction : Jiayi

On dit que Crypto est un système de Ponzi, une bulle, un jeu spéculatif voué à s'effondrer à zéro.

On dit aussi que Web3 est une révolution, un saut paradigmatique, une nouvelle étape de la civilisation fondée sur la continuité technologique.

Deux voix, un champ déchiré par un même récit.

Pas besoin de prendre parti tout de suite. Voici d’abord une conclusion plus simple :

La logique fondamentale du commerce n’a jamais changé.

Qu’il s’agisse de passer des portails aux applications dans le Web2, ou de l’émission de jetons et de récits au déploiement d’infrastructures dans le Web3, derrière chaque prospérité se cache en réalité le même vieux chemin — seulement cette fois, le récit s’enroule autour des protocoles, et le capital se cache dans le code.

En regardant en arrière les dix dernières années, la trajectoire de l’internet chinois est claire : pilotée par les concepts, le financement devançant la croissance des utilisateurs ; subventions pour capter le trafic, croissance pilotée par le capital ; puis licenciements, gains d’efficacité, recherche de rentabilité ; ensuite transformations de plateformes, restructuration technologique. Aujourd’hui, Web3 suit exactement le même rythme de développement.

Au cours de l’année écoulée, la compétition entre projets s’est transformée en un ring où TGE et Airdrop servent de moyens pour acquérir des utilisateurs. Personne ne veut être en retard, mais personne ne sait non plus combien de temps durera encore cette « course à l’échange d’utilisateurs ». C’est pourquoi j’écris cet article afin de déconstruire ces récits apparemment chaotiques en plusieurs étapes identifiables.

Suivons les traces de l’histoire pour comprendre comment Web3 en est arrivé là aujourd’hui, et où il pourrait aller.

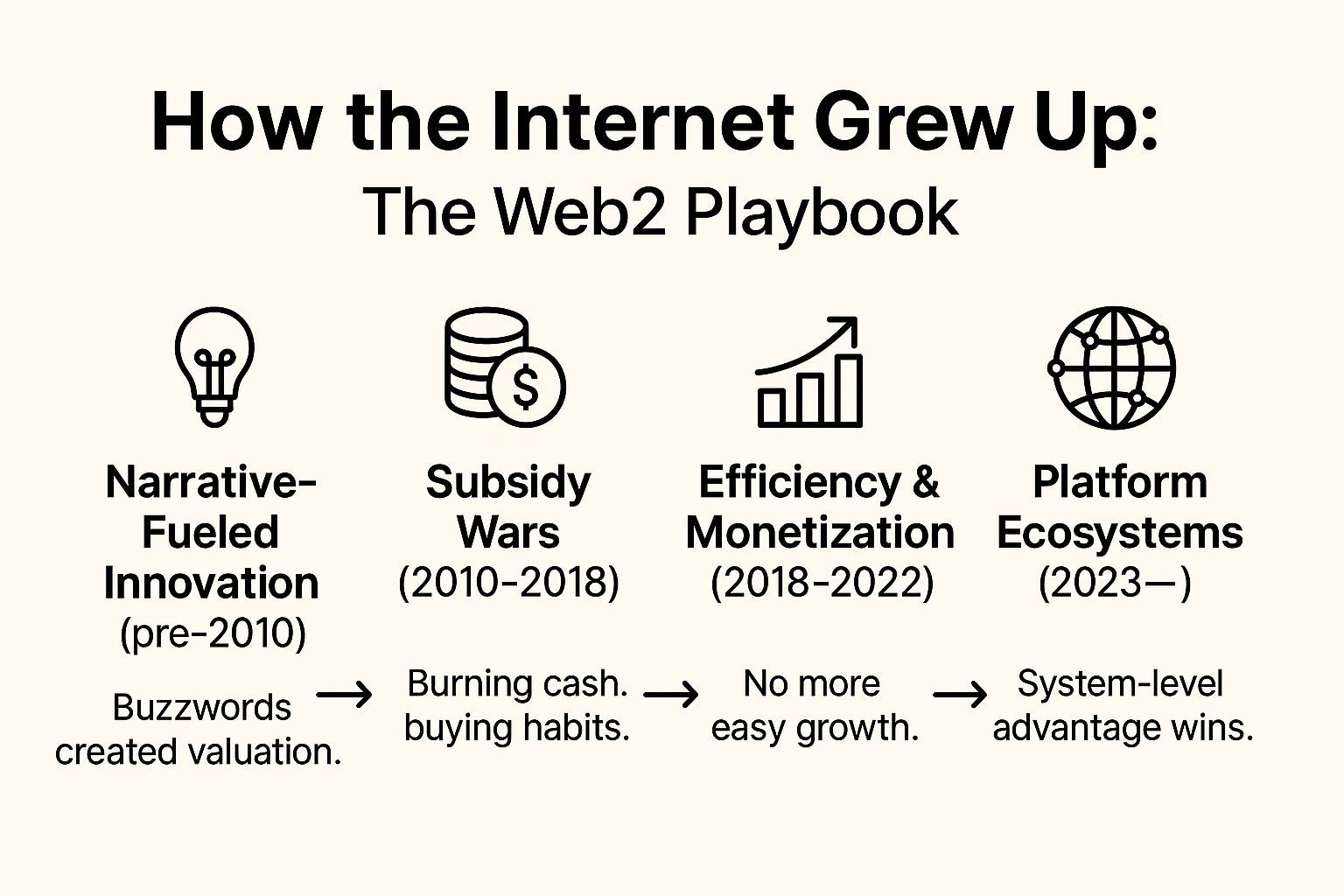

1. Analyse des phases du développement de l’industrie internet : de l’expansion par distribution gratuite à la coordination industrielle

La plupart connaissent bien cette histoire :

L’internet était autrefois une fête collective, où des dizaines d’applications vous proposaient chaque jour de consommer gratuitement. Un seul numéro de téléphone suffisait pour manger, commander un taxi, se faire couper les cheveux ou masser, comme si on était en pleine fête.

Aujourd’hui, l’internet est un projet industriel déjà largement achevé : vous savez sur quelle plateforme acheter au meilleur prix, quel App utiliser dans tel contexte pour être le plus efficace. L’équilibre écologique est figé, l’innovation se niche désormais dans l’efficacité.

Inutile d’en dire trop. Résumons simplement en quatre phases — analyser cette logique peut aider à mieux comprendre le chemin que Web3 est en train de reproduire.

1. Phase pilotée par les récits, innovation massive (avant 2010)

C’était une époque où les tendances étaient définies par des « mots ».

« Internet + » est devenu une clé universelle. Peu importe que vous soyez dans la santé, l’éducation, les transports ou la vie locale, dès que vous ajoutiez ces trois mots, vous attiriez l’argent chaud et l’attention. À cette époque, les entrepreneurs ne se pressaient pas de créer un produit, mais cherchaient d’abord un secteur, inventaient un concept, rédigeaient un business plan. Les investisseurs ne suivaient pas les courbes de revenus, mais se demandaient si l’on pouvait raconter une histoire suffisamment nouvelle, vaste et facile à imaginer.

O2O, e-commerce social, économie collaborative — à chaque rotation de termes, les valorisations explosaient, et le rythme des levées suivait celui des récits. L’actif principal n’était ni l’utilisateur, ni le produit, ni les données, mais une présentation PowerPoint convaincante, alignée avec la tendance.

C’était aussi une époque où « qui prend position en premier a une chance ». Valider le produit ou trouver un modèle viable venait après. Il fallait d’abord placer son récit dans le vent dominant pour avoir le droit d’entrer en lice.

2. Phase d’expansion par brûlage d’argent, conquête du trafic (2010–2018)

Si la phase précédente reposait sur les histoires pour capter l’attention, celle-ci consistait à forcer la conquête du marché via des subventions.

Du combat entre Didi et Kuaidi dans le transport, à la guerre des vélos entre Mobike et ofo, toute l’industrie adopta une stratégie identique : utiliser le capital pour gagner en taille, le prix pour changer les habitudes, les pertes pour s’emparer d’un point d’accès. Qui pouvait brûler une ronde de financement supplémentaire avait le droit de continuer à s’étendre ; qui obtenait le prochain tour d’investissement gardait sa place sur le champ de bataille.

C’était une période où « conquérir l’utilisateur » primait sur tout. Expérience, efficacité, barrières produits passaient au second plan. L’essentiel était de devenir le choix par défaut de l’utilisateur.

Les guerres de subventions s’intensifièrent, les bas prix devinrent la norme : trajets à moins de 5 yuans, vélos à 1 centime, boutiques collant des codes QR d’applications, offrant repas gratuits, coupes de cheveux gratuites, massages gratuits. Ce n’était pas une diffusion de services, mais bel et bien une guerre pour le trafic contrôlée par le capital.

Ce n’était pas une question de meilleur produit, mais de qui pouvait brûler le plus d’argent ; pas de qui résolvait un problème, mais de qui « colonisait » le plus vite.

À long terme, cela posa aussi les bases d’une transformation ultérieure vers la finesse : quand les utilisateurs sont achetés, il faut redoubler d’efforts pour les retenir ; quand la croissance dépend de forces extérieures, elle ne peut jamais se boucler seule.

3. Phase d’ancrage et d’exploitation fine (2018–2022)

Quand les histoires durent trop longtemps, l’industrie finit par affronter une réalité : « Après la croissance, comment s’ancrer ? »

À partir de 2018, avec le ralentissement de la croissance des utilisateurs d’internet mobile, les dividendes de trafic ont progressivement disparu, et le coût d’acquisition a grimpé en flèche.

Selon les données de QuestMobile, fin septembre 2022, le nombre d’utilisateurs mensuels actifs d’internet mobile en Chine approchait 1,2 milliard, soit une augmentation d’environ 100 millions depuis 2018, atteinte en près de quatre ans et demi, marquant un net ralentissement. Parallèlement, le nombre d’utilisateurs du commerce en ligne a atteint 850 millions en 2022, soit près de 80 % des internautes, montrant une saturation du potentiel de croissance.

Par ailleurs, de nombreux projets « narratifs » financés par levées de fonds ont progressivement disparu. O2O et l’économie collaborative ont été les domaines les plus touchés : Street Power, Bluegogo, Wukong Travel, etc., se sont effondrés successivement, révélant un modèle de croissance incapable de s’autosuffire et manquant de fidélité utilisateur, éliminé par le marché.

Mais précisément durant ce reflux, certains projets véritablement performants ont émergé. Ils partagent un trait commun : leur succès n’est pas dû à une vague de popularité stimulée par des subventions, mais à la construction d’un cycle fermé de modèle économique via des scénarios de besoins réels et des capacités systémiques.

Par exemple, Meituan a progressivement construit dans la vie locale une chaîne complète de service allant de la commande à l’exécution, du trafic à l’offre, devenant une infrastructure de plateforme ; Pinduoduo a rapidement pénétré l’esprit des utilisateurs du marché de l’e-commerce de masse grâce à une intégration extrême de la chaîne d’approvisionnement et une efficacité opérationnelle remarquable ; les réseaux sociaux restent dominés par Tencent, le commerce électronique par Alibaba, les jeux concentrés entre Tencent et NetEase.

Leur point commun n’est pas qu’ils « pensaient plus loin », mais qu’ils ont avancé plus solidement, calculé plus précisément — réalisant structurellement un cycle fermé du trafic vers la valeur, devenant de véritables systèmes produits durables.

Dans cette phase, la croissance n’est plus l’unique objectif. La capacité à transformer la croissance en rétention structurelle et accumulation de valeur devient la véritable ligne de démarcation entre la vie et la mort du projet. L’expansion extensive est éliminée ; seuls survivent ceux capables de construire un mécanisme de rétroaction positive entre efficacité, produit et exploitation.

Cela signifie aussi que l’ère pilotée par les récits est terminée : la logique commerciale doit posséder la capacité de « bouclage autonome » : retenir les utilisateurs, supporter le modèle, fonctionner structurellement.

4. Phase de stabilisation écologique, recherche d’opportunités via la transformation technologique (2023 à aujourd’hui)

Une fois les leaders établis, la majorité des projets ont résolu leur problème de survie, et la véritable différenciation commence seulement.

La concurrence entre plateformes n’est plus une guerre pour les utilisateurs, mais une comparaison des capacités écologiques. À mesure que les grandes plateformes ferment progressivement leurs chemins de croissance, l’industrie entre dans un cycle de structure stable, concentration des ressources, et domination par la coordination. Le véritable fossé protecteur n’est pas forcément une fonction légèrement supérieure, mais l’efficacité, la stabilité et la cohérence du cycle interne du système.

C’est l’ère des joueurs systémiques. L’équilibre est globalement fixé. Pour qu’un nouveau facteur puisse percer, il doit chercher des failles en périphérie de la structure ou des ruptures technologiques.

Dans cette phase, tous les secteurs à forte fréquence et besoins essentiels sont déjà délimités par les géants. Avant, on pouvait se positionner tôt et brûler vite l’argent, mais maintenant, la croissance doit s’intégrer dans les capacités du système. La logique des plateformes évolue également : du cumul de multiples produits vers un cercle vertueux écologique, de l’expansion ponctuelle d’utilisateurs vers une coordination organisationnelle.

Tencent connecte WeChat, les mini-programmes et le système publicitaire pour construire un cycle interne fluide ; Alibaba restructure Taotian, Cainiao, DingTalk, connectant horizontalement les chaînes commerciales pour retrouver un levier d’efficacité. La croissance ne dépend plus de nouveaux utilisateurs, mais des intérêts structurels générés par l’autonomie du système.

Avec les parcours utilisateurs, points d’accès et nœuds de la chaîne d’approvisionnement progressivement contrôlés par quelques grandes plateformes, la structure industrielle devient de plus en plus fermée, laissant peu d’espace aux nouveaux entrants.

Mais précisément dans cet environnement de contraction structurelle, ByteDance est devenu une exception.

Plutôt que de lutter pour une position dans l’écosystème existant, il a fait un dépassement, reconstruisant la logique de distribution de contenu à partir des technologies de base, via les algorithmes de recommandation. Alors que les plateformes principales dépendaient encore des chaînes relationnelles sociales pour distribuer le trafic, ByteDance a construit un système de distribution basé sur le comportement utilisateur, créant ainsi son propre système d’utilisateurs et son cycle commercial fermé.

Il ne s’agissait pas d’améliorer l’équilibre existant, mais d’une percée technologique contournant les chemins existants et reconstruisant la structure de croissance.

L’apparition de ByteDance nous rappelle : même si la structure industrielle semble figée, tant qu’il existe des failles structurelles ou des vides technologiques, de nouveaux acteurs peuvent encore apparaître. Simplement, cette fois, le chemin est plus étroit, le rythme plus rapide, les exigences plus élevées.

Web3 aujourd’hui se trouve justement dans une zone critique similaire.

2. La phase actuelle de Web3 : un « miroir parallèle » de l’évolution d’internet

Si l’essor de Web2 a été une restructuration industrielle impulsée par l’internet mobile et les modèles de plateforme, le départ de Web3 est une reconstruction systémique fondée sur la finance décentralisée, les contrats intelligents et les infrastructures blockchain.

La différence est que Web2 construit une forte connexion entre plateforme et utilisateur ; tandis que Web3 cherche à fragmenter et redistribuer la « propriété », puis à reconstituer sur la chaîne de nouvelles structures organisationnelles et mécanismes d’incitation.

Mais la dynamique fondamentale n’a pas changé : du récit à la propulsion du capital, de la conquête des utilisateurs au cercle vertueux écologique, le chemin emprunté par Web3 est presque identique à celui de Web2.

Il ne s’agit pas d’une simple comparaison, mais d’une reproduction parallèle de la structure du chemin.

Seulement cette fois, on brûle des incitations en jetons ; on construit des protocoles modulaires ; on compète sur le TVL, les adresses actives et les tableaux de points d’airdrop.

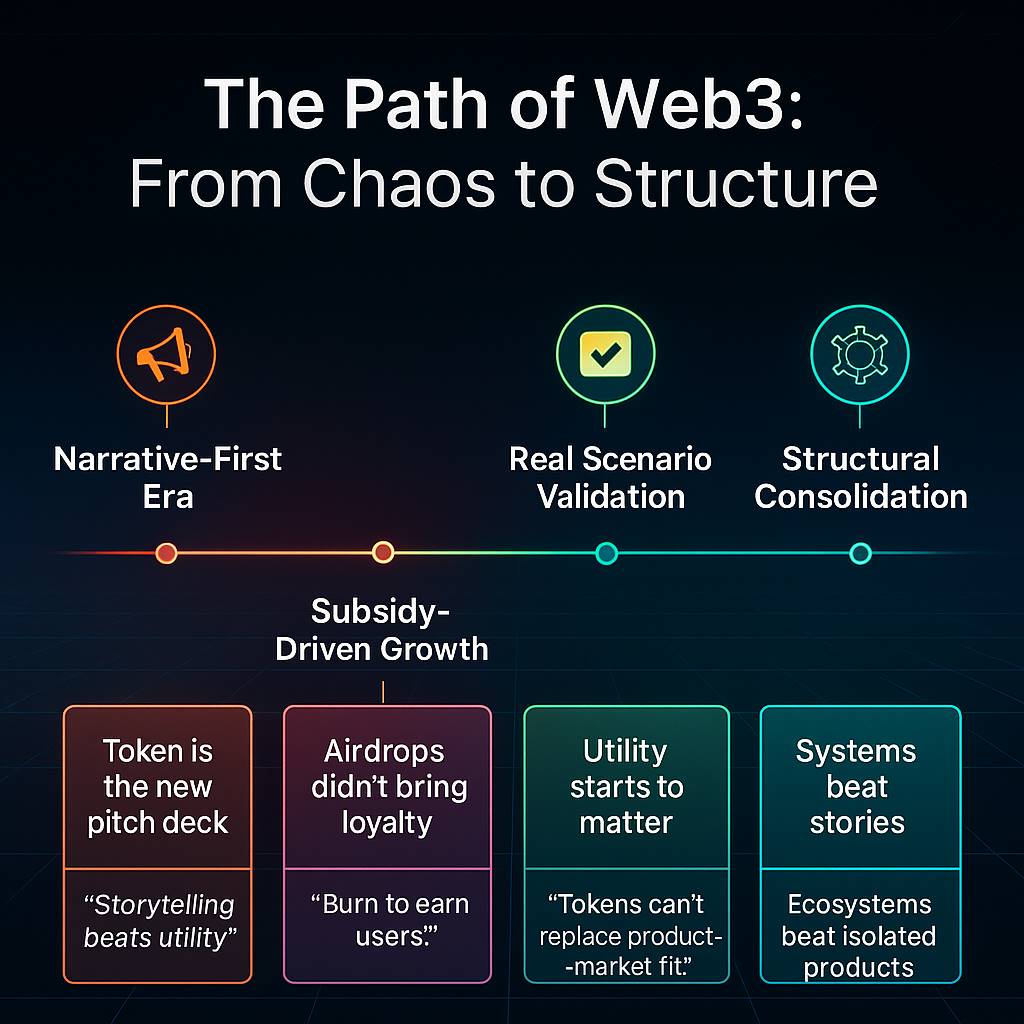

Nous pouvons grossièrement diviser le développement de Web3 jusqu’à présent en quatre phases :

1. Phase pilotée par les concepts – propulsion par émission de jetons : d’abord le récit, puis l’afflux du capital

Si le début de Web2 reposait sur le modèle narratif « Internet + », alors l’introduction de Web3 est écrite dans les contrats intelligents d’Ethereum.

En 2015, Ethereum est lancé, et la norme ERC-20 fournit une interface standardisée pour l’émission d’actifs, rendant « l’émission de jetons » une capacité de base accessible à tous les développeurs. Cela n’a pas changé la logique fondamentale du financement, mais a fortement abaissé les seuils techniques d’émission, de circulation et d’incitation, faisant ainsi du triptyque « narration technique + déploiement de contrat + incitation par jeton » un modèle standard des débuts de Web3.

Cette explosion initiale provient surtout d’une impulsion technologique : pour la première fois, la blockchain a doté les entrepreneurs d’une puissance normalisée, faisant passer l’émission d’actifs d’un système autorisé à un système open source.

Pas besoin de produit complet, pas besoin d’utilisateurs matures : avec un livre blanc expliquant clairement la logique de l’ère blockchain 1.0, un modèle de jeton attrayant, et un contrat intelligent fonctionnel, un projet pouvait rapidement boucler le cycle du « concept » au « financement ».

L’innovation précoce de Web3 ne tenait pas à l’intelligence des projets, mais à l’imagination suscitée par la diffusion de la technologie blockchain à l’ère 1.0.

Le capital a rapidement mis en place un mécanisme de « pari » : celui qui occupe en premier un nouveau secteur, lance le premier, diffuse le récit en tête, peut espérer un retour exponentiel.

Cela a engendré une « efficacité du capital sans précédent » : entre 2017 et 2018, le marché des ICO a connu une croissance explosive, devenant l’une des phases de financement les plus controversées et les plus emblématiques de l’histoire blockchain.

Selon CoinDesk, au premier trimestre 2018, les ICO ont levé 6,3 milliards de dollars, dépassant de 118 % le total annuel de 2017. Telegram a ainsi collecté 1,7 milliard de dollars, et EOS 4,1 milliards en un an, établissant un record historique.

Pendant cette fenêtre où « tout peut être blockchainisé » — il suffisait d’apposer l’étiquette, de construire un récit, même sans chemin clair vers la mise en œuvre, pour anticiper la valorisation future. DeFi, NFT, Layer1, GameFi… chaque mot-clé était une « fenêtre ». Les valorisations montaient à plusieurs centaines de millions, voire milliards de dollars avant même que le jeton ne circule.

C’était une opportunité d’accès facile aux marchés financiers, conduisant progressivement à un chemin de sortie relativement clair : positionnement anticipé sur le marché primaire, stimulation émotionnelle via narration et liquidité sur le marché secondaire, puis sortie pendant la fenêtre opportune.

Dans ce mécanisme, le cœur de la valorisation n’était pas ce que le projet avait réalisé, mais qui avait pris position en premier, qui savait mieux manipuler les émotions, qui contrôlait la fenêtre de libération de liquidité.

En substance, c’est une caractéristique typique de la nouvelle phase précoce de blockchain — les infrastructures viennent d’arriver, l’espace cognitif n’est pas encore rempli, et les prix se forment souvent avant le produit lui-même.

C’est ainsi que naît la « période de rente conceptuelle » de Web3 : la valeur est définie par le récit, la sortie pilotée par les émotions. Projets et capitaux se cherchent mutuellement une certitude dans une structure pilotée par la liquidité.

2. Phase d’expansion par brûlage d’argent – concentration des projets, guerre totale pour les utilisateurs

Tout a changé à partir d’une « lettre de remerciement la plus chère de l’histoire ».

En 2020, Uniswap a distribué 400 jetons UNI aux utilisateurs précoces, chacun valant environ 1 200 dollars à l’époque. Le projet l’a appelé « remerciement », mais le secteur a compris un autre mot : la meilleure solution pour amorcer à froid.

Ce geste, présenté comme un « remerciement à la communauté », a involontairement ouvert la boîte de Pandore : les projets ont découvert que l’émission de jetons pouvait acheter la loyauté, le trafic, voire créer une illusion de communauté.

L’airdrop est passé d’option à standard incontournable.

Depuis lors, les promoteurs ont eu une révélation : désormais, presque tous les nouveaux projets intègrent l’« attente d’airdrop » comme module par défaut d’amorçage à froid. Pour montrer leur écosystème florissant, ils achètent des comportements utilisateurs via des jetons ; systèmes de points, tâches d’interaction, snapshots sont devenus obligatoires.

De nombreux projets sont tombés dans une illusion de croissance pilotée par l’incitation plutôt que par la valeur.

Les données sur la chaîne grimpaient en flèche, les fondateurs baignaient dans une illusion de « succès » : des millions d’utilisateurs, des dizaines de milliers d’actifs quotidiens avant le TGE ; puis, juste après le TGE, tout refroidissait instantanément.

Je me souviens qu’en 2024, le DAU de Fusionist a dépassé 40 000 sur la chaîne, mais dès l’annonce de la cotation sur Binance, l’activité sur la chaîne est presque tombée à zéro.

Je ne nie pas l’utilité de l’airdrop. En essence, l’airdrop achète des comportements utilisateurs, une méthode efficace pour attirer de nouveaux utilisateurs sans consommer les fonds levés. Mais son effet marginal diminue rapidement. De nombreux projets sont piégés dans un cycle formel d’airdrop, mais après avoir attiré les utilisateurs, la vraie question est de savoir si le scénario commercial et les capacités du produit permettent une rétention durable. C’est le seul vrai retour à la valeur, et la seule voie légitime pour qu’un projet survive. (Note : les projets vivant uniquement par manipulation du marché secondaire ne sont pas concernés ici.)

En somme, corrompre les utilisateurs pour acheter des comportements n’est pas le cœur de la croissance. Sans base commerciale ancrée dans un scénario réel, l’airdrop finit par nuire aux intérêts du projet ou des utilisateurs. Quand le modèle commercial n’est pas bouclé, le token devient la seule motivation. Une fois le TGE terminé et les récompenses arrêtées, les utilisateurs s’en vont naturellement.

3. Phase de validation commerciale – scénarios réels, vérification des récits

J’encourage souvent les promoteurs à bien réfléchir avant de distribuer des jetons :

Quel problème résolvez-vous, dans quel scénario ? Qui est le contributeur clé ? Après le TGE, ce scénario tiendra-t-il toujours debout ? Restera-t-il des utilisateurs réellement engagés ?

Beaucoup me répondent qu’avec des incitations tokenisées, ils peuvent rapidement augmenter leurs utilisateurs. Je demande alors : « Et après ? »

Généralement, le promoteur reste silencieux un instant, puis sourit : « Eh bien… »

Et puis, il n’y a plus rien.

Si vous voulez juste échanger des interactions contre des « incitations », autant lancer directement un Meme. Au moins, tout le monde sait que c’est un jeu émotionnel, sans attente de fidélité.

Finalement, on commence à regarder en arrière : Tout ce trafic, ces interactions, ces jetons distribués, ont-ils conduit à une structure solide ? À force de distribuer, je réalise que j’étais le pitre 🤡.

Le mot-clé de cette phase devient donc : scénarios d’utilisation, besoins utilisateurs, structure du produit. Seul un scénario réel et une structure claire permettent de tracer un chemin de croissance propre.

Franchement, je n’aime pas la logique commerciale de Kaito — elle ressemble à une forme extrême de « culture de corruption », exploitant intensément les mécanismes d’incitation, voire reconditionnant la relation entre plateforme et contenu.

Mais on ne peut nier que Kaito a réussi. C’est un cas concret de scénario commercial : l’anticipation avant le TGE est devenue un accélérateur pour dominer le marché, et après le TGE, la fête continue. Car Kaito propose un modèle où les influenceurs exposent des projets, le cochon paie pour le mouton, et les acteurs clés restent sur la plateforme Kaito elle-même.

Bien que beaucoup d’influenceurs sachent que ce système finira par se retourner contre eux, dans un marché marqué par l’opportunisme structurel, la « soumission stratégique » devient le choix le plus rationnel.

Je suis aussi heureux de voir de plus en plus de projets construire autour de scénarios réels, que ce soit pour les échanges, la DeFi ou les systèmes d’identité.

Ces équipes qui ont choisi le bon moment, la bonne direction, et peaufiné un produit réel, commencent à s’enraciner par des boucles vertueuses dans des scénarios verticaux — de l’utilisation à la rétention, de la rétention à la monétisation — construisant leur propre voie industrielle.

Le meilleur exemple ? Les produits d’échange : ils transforment la demande fréquente en trafic structurel, puis bouclent via actifs, portefeuilles et synergies écologiques, traçant ainsi la « ligne d’évolution structurelle » des projets Web3.

4. Phase de consolidation structurelle – stabilisation des plateformes, contraction des variables

Un scénario commercial capable de boucle vertueuse est le sésame pour obtenir une voix dans l’industrie.

Par exemple, Binance, parti du trading, a progressivement relié liquidité, émission d’actifs, extension sur chaîne et points d’accès, formant un système complet de gestion du hors-chaîne au sur-chaîne ; Solana, grâce à une faible empreinte et des performances techniques robustes, a consolidé une structure de rétroaction autour de la communauté, des développeurs et des outils.

C’est une période où l’industrie passe des expérimentations ponctuelles à la consolidation structurelle — on ne court plus, on compare la complétude des systèmes.

Mais cela ne signifie pas que les nouveaux projets ont perdu leurs chances de percée. Les vrais projets capables de réussir ne seront pas ceux ayant le plus de bruit ou le récit le plus large, mais ceux capables de « combler une lacune » structurellement ou de « reconstruire » le modèle.

Vous souvenez-vous de ByteDance à l’ère mobile ?

Je crois qu’à l’ère post-blockchain, un nouveau cycle piloté par l’IA est en marche. Il y aura certainement un projet comme ByteDance, qui, grâce à l’IA, exploitera la bonne ouverture, bouclera rapidement sa structure et réalisera une percée industrielle et autonome.

L’ère de la plateformisation de Web2 a laissé derrière elle des géants et leurs cercles vertueux, mais aussi des brèches comme ByteDance ; la phase structurelle de Web3 pourrait aussi porter en elle le prochain projet variable capable de « surgir de la périphérie » avec la bonne structure.

Rêvons un peu : s’il s’agit d’infrastructure, elle devrait être conçue pour l’ère native de l’IA, propulsant le développement de produits technologiques de cette ère, tout comme Ethereum a incarné la mission de l’ère blockchain 1.0 ;

S’il s’agit d’un DAPP, ce devrait être une application qui utilise l’IA pour abattre les barrières d’utilisation existantes (trop hautes dans Web3), et rompre l’ordre commercial établi.

Si on me demande comment Web3 va évoluer à l’avenir ?

Je dirai : « Comme tout peut être ajouté à internet, son véritable potentiel réside, à l’ère post-blockchain, dans la reconstruction des chemins d’utilisation, la réduction des seuils de collaboration, et l’émergence d’une série de produits et systèmes véritablement viables. »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News