TechFlow : Voici ce que pense la communauté chinoise des cryptomonnaies

TechFlow SélectionTechFlow Sélection

TechFlow : Voici ce que pense la communauté chinoise des cryptomonnaies

Rendement ou tranquillité d'esprit ?

⌈Acheter une maison⌋ a toujours été l'une des principales missions de la vie. Pour les gens d'aujourd'hui toutefois, ce choix passe progressivement du statut absolu à une décision difficile nécessitant mûre réflexion.

Pour ceux qui vivent dans l'aisance, acheter ou non une propriété semble ne pas poser de question particulière. En revanche, pour les personnes encore en phase d’effort professionnel, les prix élevés immobilisent rendent cette démarche « moins urgente ». Quant aux individus disposant d’un revenu intermédiaire mais ayant un besoin réel de logement, acheter une maison devient souvent un événement marquant à la fois source de bonheur et de souffrance. D’un côté, obtenir le titre de propriété signifie disposer enfin d’un espace qui vous appartient vraiment, procurant une tranquillité d’esprit inestimable. De l’autre, dans un contexte où l’évolution du marché immobilier reste incertaine, acheter implique aussi le risque de subir des pertes continues : avoir vidé plusieurs portefeuilles pour acquérir un bien, puis constater chaque matin qu’on perd de l’argent dès le réveil. Face à un avenir fluctuant, la question ⌈acheter ou louer ?⌋ demeure un sujet social durable.

Et parmi les investisseurs cryptographiques particulièrement sensibles aux rendements d’actifs, les opinions sur les biens immobiliers — ces actifs lourds — s’affrontent avec encore plus de vigueur. Ce week-end, la communauté chinoise de cryptomonnaies a débattu intensément de la question de l’achat immobilier, offrant divers points de vue percutants.

1. Courant anti-achat : le rendement est trop faible, inutile d’acheter !

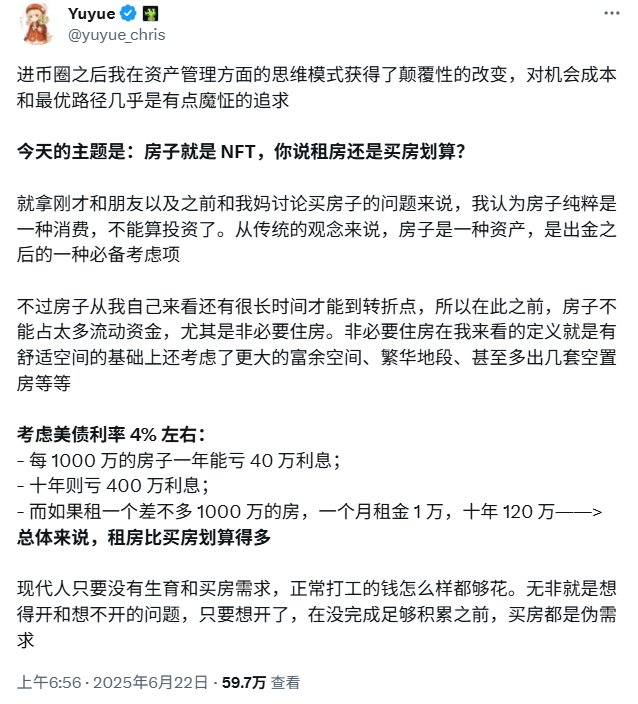

Yuyue (@yuyue_chris) : Acheter aujourd’hui entraîne une perte annuelle certaine

Ce débat a été lancé par l’utilisateur X Yuyue.

Yuyue explique que, du point de vue optimal de la gestion patrimoniale, acheter une maison (en particulier une résidence non essentielle) n’est actuellement pas un bon choix financier. En prenant comme référence le taux obligataire américain actuel de 4 %, acheter une maison de 10 millions permettrait de perdre 400 000 yuans d’intérêts par an. Louer un logement équivalent serait nettement plus avantageux. À l’heure actuelle, acheter une maison relève davantage de la consommation que de l’investissement.

0xTodd (@0x_Todd) : Acheter équivaut à prendre une position acheteuse à effet de levier 2-4x en supportant des frais

“Acheter une maison de 10 millions, c’est que moins de 10 % du montant couvre réellement le coût de construction ; les 90 % restants sont en fait une prime d’option d’achat. Et avec un ratio loyer/prix immobilier autour de 2,5 %, cela signifie une perte annuelle de 2,5 %, soit 250 000 yuans d’intérêts, sans compter la différence d’inflation entre le yuan et le dollar. Sans parler du crédit immobilier : les intérêts perdus seraient alors encore plus élevés.”

“Si vous achetez un appartement de 100 m² pour 10 millions, quelqu’un d’autre avec ces mêmes 10 millions peut utiliser les intérêts générés pour louer un logement de 200 m² au même endroit. Certes, posséder sa maison procure plus de bonheur, mais l’espace est plus grand dans le second cas. Ou bien il pourrait louer un appartement de 100 m² et dépenser les 250 000 yuans supplémentaires en consommation variée, créant ainsi davantage de beaux souvenirs plutôt que moins. Acheter une maison revient donc à prendre une exposition haussière à effet de levier 2x-4x tout en supportant des coûts réguliers.”

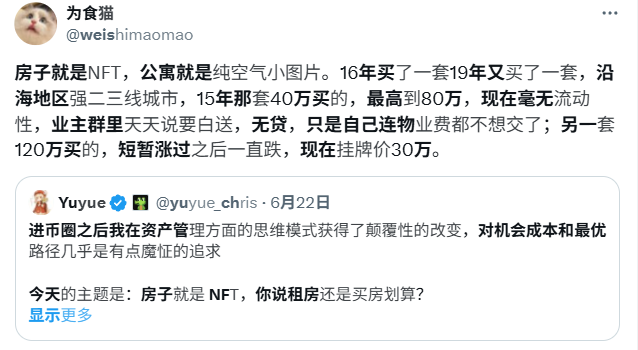

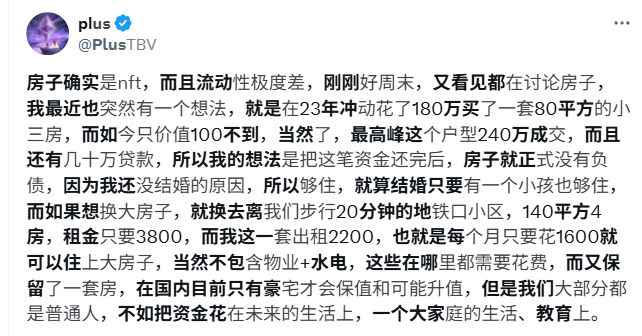

Encore plus de témoignages venant de propriétaires :

Les utilisateurs X @weishimaomao et @PlusTBV partagent leurs expériences personnelles de « lourdes pertes après achat immobilier », affirmant qu’il vaut mieux allouer son capital à sa qualité de vie plutôt qu’à l’immobilier.

2. Courant pro-achat : la valeur émotionnelle et patrimoniale justifie l’achat, ça vaut le coup !

Grenouille de glace (Ice_Frog666666) (@Ice_Frog666666) : Si les conditions le permettent, une maison personnelle accumule de nombreuses émotions

“Outre l’amélioration du niveau de vie familial, une maison peut aussi contenir et enregistrer de beaux souvenirs. Cet effet est encore plus marqué si on achète une villa spacieuse en banlieue.

Notamment quand on a plusieurs enfants : cette maison deviendra l’ensemble de leur enfance, le lieu où se dérouleront tous leurs moments heureux. Elle devient alors comme un album photo familial invisible.

Tous ces instants chaleureux conservés par la maison, ces souvenirs affectueux traversant le temps, constituent peut-être une véritable forme de “transmission familiale”.”

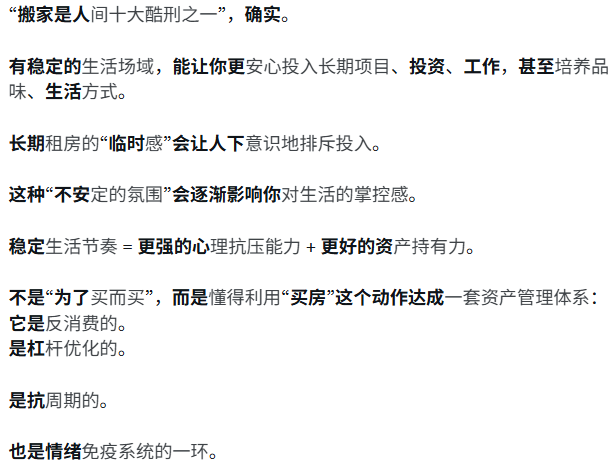

Tang Tang (@lichuan679) : Acheter une maison est une allocation d’actifs ; la possibilité de mise en gage de la propriété est sous-estimée

“Bien que le coût initial soit élevé, acheter une maison est fondamentalement une “épargne forcée + détention long terme d’un actif solide”. Si vous achetez un bien rare dans un emplacement central, sa capacité à résister à l’inflation et à servir de couverture contre les risques est encore plus forte.”

“L’immobilier, en particulier les biens de qualité dans les villes de première ligne, permet encore d’emprunter à bas taux auprès des banques même lors d’une crise financière systémique. Cela équivaut à disposer d’une arme puissante “offensive et défensive”. En réalité, les systèmes financiers en Chine et dans de nombreuses autres régions favorisent fortement l’immobilier dans les prêts, bien plus que d’autres types d’actifs. Ce n’est pas une question d’efficacité du marché, mais un dividende institutionnel.”

“Le sentiment de provisoire lié à la location à long terme amène inconsciemment à réduire ses investissements domestiques. Cette atmosphère d’instabilité finit par nuire progressivement à votre sentiment de contrôle sur la vie. Un rythme de vie stable = une meilleure résilience psychologique + une meilleure capacité à conserver vos actifs. Il ne s’agit pas d’acheter pour acheter, mais de savoir utiliser l’action d’acheter une maison pour construire un système de gestion patrimoniale, anticonsumériste, optimisé en levier, anticyclique, et faisant partie intégrante du système immunitaire émotionnel.”

upzhu.eth (@bubblegold2) : Du point de vue de la préservation du patrimoine, l’immobilier présente des avantages naturels

“Évidemment, selon le seul critère du ratio loyer/prix, louer est plus avantageux, surtout pour les biens de luxe dont le ratio est encore plus bas.

Mais du point de vue de la préservation du patrimoine, détenir un bien immobilier offre des avantages intrinsèques, notamment pour les bons logements des grandes villes. Comparé aux actifs volatils du monde crypto, un bon bien immobilier ne perd pas aussi vite ni aussi facilement de sa valeur, et permet aussi d’obtenir des liquidités via la banque.

Donc, si vous avez gagné de l’argent dans la crypto, vous devriez quand même acheter une bonne maison. Au moins, si un jour vous perdez tout en crypto, vous aurez encore une maison pour éviter de retomber dans la pauvreté.”

3. Courant mixte : cela dépend de chacun ; se concentrer uniquement sur le rendement n’est pas toujours bénéfique

SweetY (@shirleyusy) : Acheter une maison fait moins perdre que d’acheter un NFT

“Vu sous un autre angle, ceux qui ont acheté des terrains de singe (Bored Ape) ont perdu 99 %, tandis que ceux qui ont utilisé leurs gains pour acheter un luxueux appartement en ville de première ligne ont perdu au maximum 20 %. Quand un investissement devient une dépense, autant choisir une dépense utile.”

cryptoolddog (@CryptoOlddog) : D’un strict point de vue financier, ne pas acheter, mais posséder une maison apporte une paix intérieure

“1. D’un point de vue purement financier, l’immobilier est un produit médiocre. En cas de tension budgétaire, mieux vaut ne pas acheter.

2. L’immobilier a une valeur émotionnelle, comme acheter une voiture de luxe :

Émotion 1 :

Pouvoir aménager soi-même, investir dans des objets améliorant le confort, comme un matelas à 30 000 yuans, sans crainte d’être expulsé.

Émotion 2 :

Le sentiment de sécurité d’avoir un toit, même dans le pire des cas.

Émotion 3 :

Un actif défensif : dans une industrie à haut risque comme la crypto, si les choses tournent mal, on dispose encore d’un actif dans le monde réel.

Émotion 4 :

Pour le mariage, les relations amoureuses, les interactions sociales : peu importe les discours, rien ne réduit les coûts de communication comme ce fameux livret rouge (titre de propriété). C’est comme sortir en Maybach : souvent, les objets parlent à votre place.”

BY (@By_Web3) : Le désir d’achat inclut aussi des aspects humains

Pour la majorité des gens, acheter une maison n’est pas seulement une question économique, mais aussi liée à des besoins vitaux comme le mariage.

TingHu (@TingHu888) : L’investissement doit tenir compte de la nature humaine ; détenir un bien immobilier est plus prudent que tout miser

“C’est très simple : quand la part immobilière dans votre patrimoine total est faible, vous ne vous posez même pas la question du rapport coût-bénéfice.

Beaucoup vendent ou hypothèquent leur maison pour investir, et 99,9 % finissent tragiquement. En revanche, ceux qui sortent leurs profits pour acheter une maison connaissent certes des baisses, mais préservent au moins la majeure partie de leurs gains.

L’investissement ne doit pas seulement considérer le rapport rentabilité-coût, mais aussi l’impact négatif de la nature humaine. Si on ne peut pas maîtriser sa propre avidité, mieux vaut opter pour la prudence.”

La décision d’acheter ou non une maison est profondément personnelle.

D’après les arguments exposés, chacun utilise des faits concrets pour étayer sa position. Or, en adoptant une perspective plus large, on réalise que ⌈baisse du rendement immobilier⌋ et ⌈bonheur d’avoir une maison⌋ ne sont pas contradictoires. Le désintérêt croissant pour l’achat immobilier n’est peut-être pas simplement dû au fait que l’immobilier soit un “mauvais actif”, mais davantage aux prix excessivement élevés et aux attentes pessimistes concernant l’environnement économique.

Le logement, en tant que besoin fondamental, se choisit selon les circonstances personnelles ou les convictions individuelles. Avec des moyens suffisants, acheter une maison comme bien de consommation sans se soucier du rendement est tout à fait légitime ; avec des ressources limitées, préférer la location pour alléger la pression financière est une décision raisonnable adaptée au contexte.

En revanche, ni ⌈acheter absolument⌋ ni ⌈ne jamais acheter⌋ ne devraient devenir une sorte de vérité politique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News