Interprétation complète de l'état actuel du marché cryptographique : récit utopique et rotation sectorielle

TechFlow SélectionTechFlow Sélection

Interprétation complète de l'état actuel du marché cryptographique : récit utopique et rotation sectorielle

Les deux derniers cycles haussiers récents (2020 et 2021) se sont caractérisés par la prédominance des « récits ».

Rédaction : Kevin Zhou

Traduction : TechFlow Intern

Synthèse

Les deux derniers cycles haussiers récents (2020 et 2021) ont été caractérisés par la prédominance des « narratifs ». Pour un projet de jeton, le niveau de marketing et de diffusion de mèmes compte bien plus que les mérites intrinsèques du projet lui-même.

-

Premièrement, les sociétés de trading se sont transformées en sociétés de capital-risque.

-

Deuxièmement, des influenceurs anonymes ont acquis, en 2017, le pouvoir autrefois réservé aux fonds de capital-risque.

Nous pouvons observer l’évolution des narratifs — passant de DeFi aux NFTs, puis brièvement aux DAO, aux L2, ensuite au Play-to-Earn, à la métavers, à Web3, avant de revenir finalement aux NFTs. Pendant cette période, la guerre entre les L1 a traversé cinq narratifs communs.

L’espace cryptographique cherche désespérément de nouvelles histoires pour justifier le déploiement de nouveaux capitaux et satisfaire l’appétit des investisseurs pour des rendements massifs. Ces rendements étaient possibles dans les premières phases fondamentales, mais aujourd’hui, la seule stratégie viable consiste à attirer des capitaux inexpérimentés, puis à utiliser leur argent comme liquidités de sortie pour rémunérer les investisseurs précédents. Il y a plusieurs années, j’aurais trouvé cela scandaleux, car des capitaux mal alloués ne créent aucune valeur et ne font qu’exploiter les utilisateurs TikTok naïfs qui rêvent de s’enrichir rapidement. Chaque secteur a ses spéculateurs égoïstes. Aujourd’hui, mon avis est tout autre.

Je pense désormais que chaque cycle haussier incarne le cycle naturel de la vie animale : il existe une chaîne alimentaire humaine où les plus avides sont mangés par des individus légèrement plus intelligents. C’est laid, mais inévitable. Je suis désormais adepte de l’accélérationnisme cryptographique.

Depuis toutes ces années, nous n’avons jamais pu progresser dans ce secteur par la logique ou par quelque forme de dialectique verbale que ce soit. Nous n’avançons qu’en observant les résultats de la majorité des expériences vouées à l’échec, même si certaines réussissent, du moins pour l’instant.

Les débats sur Small Block contre Big Block, PoW contre PoS, tel PoS contre tel autre PoS, tel L1 contre tel autre L1, L1 contre L2, (3,3) contre (-3,-3), Punks contre Apes, DOGE contre SHIB, CLOBs contre AMMs, etc., ne peuvent être tranchés sans avoir observé concrètement comment ces systèmes fonctionnent dans la réalité.

Les recherches théoriques sur la conception des mécanismes, les diagrammes avec boîtes et flèches, les analogies historiques ou les descriptions textuelles rigoureuses ne suffisent pas à convaincre une tribu d’abandonner sa vache sacrée pour rejoindre l’autre camp. En tant que secteur, nous devons vivre pleinement l’expérience des choses — leurs qualités, leurs effets — avant qu’elles ne soient gravées dans l’esprit collectif de notre époque. Ce n’est qu’alors que nous pourrons avancer.

L’introduction de terminologie spécialisée est un développement intéressant de la culture crypto. Dans des domaines auparavant protégés et restreints (comme la médecine ou le droit), l’argot a deux fonctions : premièrement, il fait gagner du temps lorsque les interlocuteurs partagent un corpus mutuellement compris ; deuxièmement, il empêche les non-initiés d’accéder facilement à la valeur supposée réservée aux initiés. Le monde crypto n’échappe pas à cette règle. À mesure qu’il devient plus lucratif, nous utilisons davantage ce jargon communautaire pour empêcher les outsiders de profiter de nos opportunités. Cela pourrait entraîner davantage de fusions et acquisitions, car crypto est un secteur à forte marge mais difficile d’accès, et les entreprises extérieures manquent souvent des compétences nécessaires. Je ne porte ici aucun jugement moral — c’est simplement un phénomène naturel.

L’allocation de capital arrive toujours après l’émergence d’innovations utiles et originales. Au cours d’un cycle haussier, de plus en plus de capitaux poursuivent des projets de qualité de plus en plus faible. Les entrepreneurs et escrocs lancent volontiers des idées à moitié cuites, créant une offre destinée à répondre à la demande croissante de nouveaux capitaux fiduciaires entrant dans le secteur. Certains voient bien « l’empereur nu », mais craignent de s’opposer fortement face à la vague montante de Shiller et des détenteurs perdants, et pratiquent donc une autocensure maximale sur les « anti-narratifs ».

C’est précisément dans ce contexte que les narratifs atteignent leur apogée réflexif. Au sommet de l’euphorie, les gens achètent uniquement ce qu’ils pensent pouvoir revendre plus cher au prochain pigeon ; les valorisations deviennent absurdes, et le bon sens est noyé par la folie collective souhaitant à tout prix la hausse des prix. Sans changement macroéconomique, nous aurions pu atteindre des sommets encore plus absurdes. La frénésie n’a pas encore atteint son véritable pic. Avec le reflux, les « narratifs » dans crypto et ailleurs s’affaiblissent. La nature réelle de nombreux projets apparaît alors : certains sont des arnaques douces, d’autres des escroqueries pures et simples. Quand la folie devient la norme, toute nuance ou prudence est traitée d’hérésie. Seulement lorsque le « narratif » s’atténue, ces idées peuvent être exprimées sans risquer d’être sanctionnées pour hérésie intellectuelle.

Actuellement, la valorisation des principales actions semble équitable, bien que certains agents soient encore excessivement riches. Initialement, les propos de la Réserve Fédérale sur les hausses de taux semblaient peu crédibles, mais ils sont désormais largement crus et intégrés dans les prix du marché. De nouvelles indications de ton plus hawkish de la Fed ont provoqué une légère baisse, vite rachetée. On anticipe actuellement 4 à 5 hausses cette année, ni plus ni moins, selon les attentes actuelles. Même les alliés spéculatifs, ainsi que des actifs majeurs comme BTC et ETH, ont connu quelques reculs, mais rien d’aussi sévère qu’en 2018. La plupart des importants fonds levés par les sociétés de venture crypto iront probablement vers de nouveaux projets plutôt que vers les anciens. Si le contexte macroéconomique s’améliore, les nouveaux projets pourront encore générer des rendements 10x ou 100x grâce à ces capitaux, tandis que les vieux projets ne connaîtront probablement plus jamais la même croissance.

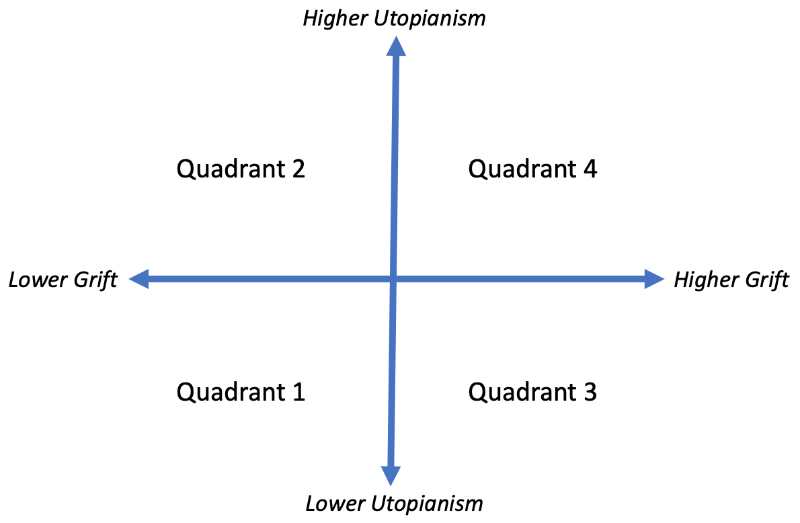

Avidité et utopie

D’après mes réflexions récentes, on peut classer divers cas dans l’univers crypto selon deux dimensions : « fraude » et « utopisme » (ici, « fraude » n’est pas péjoratif, similaire à « alpha »). Par exemple, selon la dimension de la fraude, nous convenons tous que OHM est plus frauduleux que TIME, et que TIME l’est plus que d’autres forks d’OHM. Je ne fixe aucune exigence absolue sur le niveau de fraude de ces projets, seulement un ordre relatif. En général, dans cette dimension, la règle est : un fork est pire que l’original.

Un autre exemple : selon la dimension utopiste, BTC est moins utopique qu’ETH, qui elle-même l’est moins que SOL/AVAX et d’autres nouveaux L1. Ici, la règle générale est : les nouveaux projets tentent de « résoudre » des problèmes inhérents aux anciens, donc ils sont plus utopiques. Une fois ces dimensions comprises, nous pouvons analyser la rentabilité, le rendement et la temporalité de chacun des quatre quadrants. Ce sont les fameux quadrants du Thinkboi 2x2 :

1) Faible fraude, faible utopie ; 2) Faible fraude, haute utopie ; 3) Haute fraude, faible utopie ; 4) Haute fraude, haute utopie.

Le premier quadrant (faible fraude, faible utopie) représente des projets qui travaillent sérieusement sur des problèmes résolubles sans rupture technologique fondamentale. Des exemples incluent : (dans le passé) les exchanges cryptos, les nouveaux jeux d’infrastructure crypto, et certains cryptos ayant réussi précocement (comme BTC). Ces projets sont souvent d’excellents placements à long terme, bien qu’ils puissent sembler peu attrayants à court terme, notamment pendant les phases euphoriques du marché haussier.

Le deuxième quadrant (faible fraude, haute utopie) représente des projets qui ambitionnent de grands designs et veulent nous emmener vers un monde nouveau et radieux. Ces conceptions nécessitent souvent au moins une (voire plusieurs) percées technologiques pour fonctionner. On entend souvent leurs adeptes critiquer les projets du premier quadrant pour leur manque d’ambition, justifiant ainsi l’existence nécessaire de leur propre projet. Seulement si le monde existant présente de graves défauts, l’utopie vaut la peine d’être poursuivie. Grâce à l’authenticité des fondateurs et à la faisabilité du projet, les projets du deuxième quadrant sont souvent de bons investissements en phase initiale. Cela permet aux fondateurs de construire un mythe, soutenu jusqu’à au moins une ou deux levées de fonds. En phase tardive, ces projets ne deviennent intéressants que si une percée technologique survient et que l’utopie est « réalisée ».

On ignore encore si ces quêtes utopiques réussiront, mais les sociétés de venture n’ont besoin que de quelques succès, car les profits des projets gagnants compensent largement les pertes des échecs. Une partie de la stratégie consiste à faire paraître les projets du deuxième quadrant aussi proches que possible de ceux du premier quadrant, afin de minimiser le risque perçu et rassurer les investisseurs. Dans ce processus, les exigences réelles de rupture sont souvent masquées, et les conceptions sont répétées comme étant entièrement réalisables, avec des incitations parfaites d’un point de vue théorique des jeux et de conception des mécanismes. Les projets du deuxième quadrant ressemblent à ceux du premier, mais avec un risque et un rendement plus élevés. Ils diffèrent en risque, mais pas en potentiel de rendement.

Le troisième quadrant (haute fraude, faible utopie) regroupe des projets de rapine mal exécutés. Un exemple typique est Bitconnect. Tout le monde sait que c’est une arnaque. Bitconnect cible donc des personnes extérieures à la communauté crypto, honnêtement moins expérimentées. Pour les investisseurs inexpérimentés, ces projets semblent plus utopiques qu’ils ne le sont réellement — c’est exactement leur objectif : s’insinuer dans le deuxième quadrant. Fondamentalement, l’utopisme devient souvent un prétexte à l’escroquerie. Ce quadrant rassemble donc les pires éléments de notre industrie : des spéculateurs égoïstes. Les idiots avides trompent les imbéciles encore plus avides, et ces scandales deviennent ensuite des prétextes pour que les régulateurs imposent un contrôle plus strict sur tout l’espace crypto. Pouvez-vous citer d’autres projets actuels dans crypto qui visent délibérément des personnes hors du secteur ? Ce sont tous des arnaques intentionnelles !

Le quatrième quadrant (haute fraude, haute utopie) représente des projets absurdes ou infondés (certains ressemblent à des machines de Rube Goldberg, d’autres à des moteurs perpétuels). Comme ceux du troisième quadrant, ce sont des escroqueries, mais plus sophistiquées. Même les professionnels ont du mal à analyser leur structure complexe ; même en doutant, on ne peut que conclure : « ça pourrait ne pas marcher… mais ça pourrait marcher, car je ne vois pas exactement où est le problème ». Comme le nœud gordien mythique, on ne voit ni point faible ni moyen de le dénouer.

Les projets du quatrième quadrant essaient de se faire passer pour ceux du deuxième quadrant. S’ils obtiennent un succès à court terme, ils peuvent transformer l’arnaque en entreprise réelle et basculer vers le deuxième quadrant. Exemple : quelle est la différence entre WeWork et Theranos ? Le premier est une escroquerie du quatrième quadrant devenue un vrai projet du deuxième quadrant, tandis que le second est resté une escroquerie pure et simple. Globalement, les projets du quatrième quadrant sont d’excellents investissements à court terme pour beaucoup de leurs participants. C’est triste mais vrai, en partie parce que les projets basés sur des jetons atteignent la liquidité beaucoup plus vite que les entreprises privées traditionnelles — ils effectuent efficacement un IPO anticipé. Après « cotation », tous les incitatifs des sociétés cotées s’appliquent : orientation courte vers les prochains trimestres. Les fondateurs peuvent « prendre leur retraite » tôt, sans attendre la preuve que le produit fonctionne vraiment ou qu’il a une adéquation marché-produit durable. Ce phénomène est particulièrement visible dans les projets où l’accès se paie en jetons. La majorité des projets crypto apparemment réussis appartiennent au quatrième quadrant, car la tentation de doubler rapidement l’argent est irrésistible.

La fraude des projets du quatrième quadrant bénéficie aux fondateurs, employés, investisseurs, traders, exchanges, market makers, guichets OTC, vendeurs SAFT, avocats et autres prestataires tiers. La seule partie qui ne profite pas est le dernier détenteur — celui qui « adore » le projet, à qui un rêve utopique a été vendu par quelqu’un de plus intelligent mais plus malveillant, et qui s’y accroche désespérément.

Je constate que ces deux dimensions — fraude et utopisme — expliquent efficacement les phénomènes cycliques que nous observons dans l’espace crypto. En résumé : le premier quadrant est bon à long terme, mais peu attrayant à court terme. Le deuxième quadrant prétend être le premier ; s’il résout un problème dont on ignorait s’il avait une solution, il peut basculer vers le premier. Il est rentable à court terme, risqué et hautement rémunérateur à long terme. Le troisième quadrant prétend être le deuxième, mais ne trompe que les nouveaux venus — il faut les éviter totalement. Le quatrième quadrant aime aussi imiter le deuxième ; s’il veut éviter un mauvais dénouement, il basculera vers le deuxième après un succès initial. Si vous ne vous souciez que de l’argent, les projets du quatrième quadrant sont jusqu’ici les meilleurs investissements à court terme. Les sociétés de venture tirent le plus grand profit de cet arbitrage d’accès au quatrième quadrant. C’est surtout dans les deuxième et quatrième quadrants que l’accélérationnisme est le plus nécessaire.

NFT

Nous sommes largement éloignés du trading de NFTs et de jetons associés. Nous ne pensons pas avoir un avantage compétitif suffisant dans ce jeu. Sur le plan esthétique, nous n’avons aucun goût raffiné. Quant à l’imitation, nous n’avons pas assez d’abonnés Twitter. Il reste encore d’autres marchés à exploiter — il y a encore beaucoup de poissons dans la mer.

Commençons par les catégories d’art et de NFTs pfp. Étant donné qu’ils symbolisent statut/signalement, biens de Veblen/luxe, objets de famille/privilège, certains conserveront probablement de la valeur à long terme. Comme il existe deux ou une douzaine de grandes marques de mode dans le monde réel, nous verrons probablement un nombre similaire de séries NFT ayant une valeur de marque suffisante pour durer. Cela dit, tout comme il n’existera pas 1000 grandes marques de mode, la majorité des séries NFT dans l’espace crypto ne pourront pas avoir une haute valeur. Au mieux, cela produira une distribution de puissance — la loi du vainqueur prend tout. On peut aussi dire que le statut symbolisé par un objet ne s’exprime que lorsqu’on le montre à autrui — pour les marques physiques, c’est en portant les vêtements parmi des pairs similaires. Pour les NFTs, l’espace de démonstration se limite aux médias sociaux comme Twitter et Discord. Difficile encore de dire lequel est le plus vaste, bien qu’on puisse raisonnablement argumenter que le monde virtuel est bien plus grand que le monde physique — Twitter et Instagram intègrent activement les NFTs, et les gens passent de plus en plus de temps en ligne, ce qui rend le monde virtuel particulièrement étendu. De plus, il n’est pas surprenant que les pfp NFTs surpassent les NFTs artistiques standards, car ils servent mieux comme avatars d’identité en ligne. Toutefois, investir dans les NFTs requiert prudence : c’est l’un des domaines les plus corrompus parmi les récents événements. Les communautés de joueurs et de streamers sont largement hostiles aux NFTs — personnellement, j’en blâme Ice Poseidon.

Ensuite, je pense que des attaques de type « vampire » comme LOOKS pourraient gagner des parts de marché. Elles peuvent cibler directement les bonnes personnes, les utilisateurs parfaits de leur plateforme. Autrement dit, le prix et la capitalisation de LOOKS ont été réduits récemment, une grande partie de son volume est du wash trading, et les fondateurs se désengagent continuellement. Étant donné que l’équipe est anonyme et que le prix du jeton a atteint des sommets extrêmement élevés en très peu de temps, il ne serait pas surprenant qu’il s’avère être une escroquerie totale. Néanmoins, avec des frais élevés et de la place pour la concurrence, l’idée de plusieurs plateformes concurrentes pour les échanges NFT a du sens. De plus, il n’existe pas d’effet réseau fort de liquidité comme avec un order book, donc les challengers peuvent plus facilement concurrencer les leaders. L’effet réseau de liquidité des exchanges NFT est plus faible que celui des exchanges delta one, qui lui-même est plus faible que celui des exchanges d’options.

Enfin, l’espace de conception des NFTs non artistiques et non pfp est largement inexploré, et je pense que cette exploration vaut la peine. Comme toute innovation, la majorité sera probablement absurde, mais j’espère que des choses excellentes et utiles seront découvertes.

L1

Puisque les avantages techniques ne comptent pas tant qu’ils ne se manifestent pas (dans un futur indéterminé), nous ne devrions pas perdre de temps là-dessus.

Je dis simplement qu’il est tout à fait logique que différentes personnes soutiennent différents L1. Les boutiques HFT de Chicago adorent SOL ; les Coréens aiment LUNA ; les étudiants aiment AVAX (la seule « crypto du professeur », et elle marche bien) ; les disciples d’Andre aiment FTM ; les fonds de capital-risque de la Silicon Valley aiment tout, car un seul bon pari peut sauver tout le fonds ; parfois, on aime les petits L1 comme NEAR, car quand on n’a pas déjà des millions de capitalisation, une croissance de plusieurs milliards est encore envisageable. Face aux attaques constantes du « nouveau », les extrémistes d’ETH se retrouvent désormais dans le même camp que les anciens extrémistes de BTC. Généralement, leurs défenses échouent — les gens aiment le nouveau. Avec du nouveau, on peut nourrir les espoirs les plus ambitieux ; avec ce qui avance déjà, on ne voit que la froide réalité.

Derrière l’utopisme se cachent la barbarie du monde réel et la laideur humaine. L’homme aspire à un monde parfait, mais exploite aussi cet aspiration chez autrui. Finalement, les vrais croyants deviennent des traîtres déçus, cherchant un bouc émissaire girardien pour canaliser leur colère. À ce moment-là, qui mieux que les prophètes ayant promis un avenir impossible à réaliser ? Ce n’est pas dire que ces L1 ne réussiront pas, mais que les fondateurs savent très bien que l’épée de Damoclès pèse sur eux. Leur meilleure issue est la victoire ; sinon, faire des compromis croissants sur la décentralisation — car celle-ci n’a pas d’importance avant d’être réalisée, et qui sait si elle le sera, et quand ? Peut-être craignons-nous le démon, peut-être pas.

Quand nous reconstruisons les systèmes financiers et monétaires, nous commençons à compatir avec les anciens présidents de la Fed. Aucun ne souhaite voir un effondrement économique sous ses yeux, alors pourquoi repoussent-ils tous le problème au successeur suivant, comme on donne un coup de pied dans une boîte ? Étant donné que tous les incitatifs pour les participants sont alignés, j’espère dans tous les cas que le meilleur L1 gagne. C’est tout ce que j’ai à dire. Tout le monde n’entre pas dans ce secteur pour la technologie. En fait, très peu le font.

À ce stade, j’attends depuis plus de sept ans, et je n’ose même pas demander si nous aurons vraiment la machine PoS d’Ethereum cette année. Qu’est-ce qui arrivera en premier : l’arrivée d’ETH 2.0 ou la résurrection du corps gelé de Hal Finney ? Humour, ne me lynchez pas.

Concernant les ponts inter-chaînes, le principal défi est d’assurer qu’un actif synthétique sur une chaîne ne soit pas artificiellement gonflé sans garantie appropriée, et de sécuriser le transport. Nous avons récemment vu la faille du pont Wormhole entre SOL et ETH, causée par un problème côté SOL. Je n’y accorde pas trop d’importance, car c’était une erreur corrigeable. Bien que Jump ait secouru le pont Wormhole, cela a probablement été à leurs propres frais. Si un pont échoue, leur portefeuille SOL perdrait énormément de valeur — je crois qu’ils doivent aussi sacrifier une livre de chair. Ce n’est pas trop inquiétant. Ce qui m’inquiète, c’est que même avec un code parfait, les ponts inter-chaînes pourraient avoir un problème fondamental — à confirmer. D’autre part, même si les ponts actuels sont assez centralisés, s’il existe un jour un moyen de les décentraliser sans compromettre la sécurité, cela devrait s’améliorer. Les gens attendent, et moi je reste sceptique.

DeFi

DeFi 2.0 ressemble à DeFi 1.0, mais 2 est plus grand que 1, et plus le chiffre est grand, mieux c’est. DeFi 2.0 introduit l’idée que les protocoles contrôlent ou possèdent eux-mêmes des actifs, parfois appelés PCV (valeur contrôlée par le protocole) ou POL (liquidité possédée par le protocole). C’est la même idée : faire fonctionner un protocole DeFi comme un hedge fund. Bonne ou mauvaise idée ? À vous de juger. Actuellement, certains protocoles détiennent des jetons d’autres protocoles et participent à leurs votes de gouvernance — nous entrons dans une ère de risque systémique. Il est plus facile d’imaginer que cette petite tranche TIME-MIM-LUNA s’intègre dans un réseau plus vaste de produits composites, ou pire, dans une version crypto des CDO² calculés à l’excès avant la crise de 2008 ? Effrayant. La composable est excellente, elle permet des choses auparavant impossibles. Mais le risque systémique s’accumule avec le temps, et les protocoles emmêlés deviennent de plus en plus difficiles à démêler — il faut rester prudent, sinon cela finira par être un gros gâchis plus coûteux.

Play-to-Earn

Tu travailles pour gagner de l’argent, puis tu dépenses cet argent pour jouer. C’est toujours comme ça, non ? Travailler est essentiellement ce que tu ne veux pas faire, mais tu le fais parce que tu es payé. Jouer est essentiellement ce que tu veux faire, parce que tu aimes ça, voire prêt à payer pour. Alors, qu’est-ce que ce truc de P2E ? Si tu es un fermier chinois vivant de la vente d’or dans WoW, c’est du travail. Si tu joues à WoW et que tu aimes ça, tu achèteras peut-être des pièces sur un site RMT, dont l’or vient justement de ces fermiers chinois — là, c’est du jeu.

Dans le P2E, on utilise encore trop de termes pour que cela sonne comme un mot à la mode cool, donnant l’impression que le P2E permet d’avoir « le beurre et l’argent du beurre ». Dans la plupart des jeux ordinaires, certains travaillent pour gagner de l’argent, d’autres paient pour jouer — presque aucun chevauchement. Dans la plupart des jeux « P2E », bien qu’il y ait encore des travailleurs, ceux qui paient pour jouer sont presque remplacés par un nouveau groupe : ceux qui paient pour acheter le travail des travailleurs, puis le revendent à d’autres payeurs. Autrement dit, la différence entre jeu ordinaire et jeu P2E est que le premier a des travailleurs et des joueurs, le second a des travailleurs et des spéculateurs. Évidemment, presque personne ne veut vraiment jouer aux jeux P2E.

Si l’industrie P2E lançait un jour un jeu vraiment amusant, ce serait un jeu ordinaire avec travailleurs et joueurs, ne différant que subtilement : il offrirait des actifs virtuels hors chaîne, permettant un marché secondaire actif en dehors de la plateforme du développeur, mais ce dernier pourrait encore facilement taxer ces transactions. Le consensus parmi les développeurs est que le marché secondaire nuit à leurs revenus, car ils ne peuvent pas facilement percevoir une commission sur chaque transaction, et cela grignote le marché primaire. Avec la crypto, même si le problème de cannibalisation persiste, ils peuvent maintenant taxer facilement. Je pense que c’est une bonne chose, car les meilleurs jeux avaient déjà un marché secondaire actif, et désormais il y a un meilleur incitatif pour ramener les développeurs vers l’ère bénie d’avant la lutte contre le marché secondaire. Les joueurs obtiennent ce qu’ils veulent, les développeurs obtiennent la moitié de ce qu’ils veulent. Ainsi, la crypto et les jeux peuvent créer de puissantes synergies — mais pas avec les jeux P2E actuels.

Métavers

Si le terme « métavers » signifie réalité virtuelle (VR), alors nous l’avons déjà, et c’est une industrie en croissance. Si le métavers va au-delà de la VR, il faut le définir précisément, pour éviter que des mots trop abstraits ne voient leur valeur banalisée — pensez-y : quand on dit « intelligence artificielle », on parle d’apprentissage automatique ; quand on dit « apprentissage automatique », on parle de méthodes statistiques ; quand on dit « méthodes statistiques », on parle de régression linéaire. L’argent est déjà assez gonflé — ne laissons pas les mots l’être aussi. Si le métavers signifie communauté virtuelle, alors nous avons déjà Telegram, Discord, ou même l’ancienne Facebook.

Si le métavers décrit simplement une tendance — les gens passent de plus en plus de temps dans des mondes virtuels et de moins en moins dans le monde réel — alors c’est une tendance réelle. Les hikikomori japonais sont notre avenir. Trop d’argent imprimé par les banques, la moitié de l’humanité n’a plus de vie sexuelle, devient hikikomori ou basement dweller, l’autre moitié devient zombie salarié d’une immense « entreprise », mourant inévitablement d’épuisement professionnel. Croyez-moi, c’est vrai — mais la preuve ne tient pas dans la marge de cet article.

Pratiquement, quand on parle d’investir dans le métavers, quelle que soit sa signification, cela prend deux formes : investir dans un monde ou une section virtuelle, ou dans un terrain/actif spécifique dans une section. Pour la première, la crypto apporte deux innovations impossibles auparavant : premièrement, vous pouvez donner à vos utilisateurs une propriété sur la « section » via un farming de type Web3, à condition d’avoir un mécanisme anti-Sybil ; deuxièmement, vous pouvez organiser vos utilisateurs pour qu’ils fassent des affaires entre eux sans rail de paiement centralisé. Autrement dit, vous pouvez vous connecter à Decentraland, faire entrer votre avatar dans une galerie d’art virtuelle, trouver un punk qui vous plaît, cliquer dessus pour accéder directement à la vente sur OpenSea, cliquer encore pour ouvrir votre portefeuille Metamask, et l’acheter. Une fois acheté, vous pouvez le laisser en exposition, le mettre chez vous, ou les deux. C’est clairement cool. Mais prenez VRChat, dont les sections sont centralisées : elles pourraient intégrer directement cette fonctionnalité. Decentraland a-t-il un avantage ou un inconvénient unique face à VRChat ? Difficile à dire clairement, mais peut-être que le prochain sujet nous éclairera.

Que se passe-t-il quand on transforme la propriété foncière virtuelle en billet au porteur ? Quand on rend la terre virtuelle transférable anonymement ? C’est une différence centrale entre Decentraland et Second Life, créant une certaine rareté, une propriété incorruptible et immuable. Reste un problème : quelle est la différence de valeur entre un terrain près d’un centre de transport et un terrain éloigné ? La valeur foncière virtuelle bénéficie aussi du flux de passage, comme dans le monde réel, mais en VR on peut se téléporter et voler. Si un projet limite ces mouvements, ses concurrents ne le feront pas. Comme la gravité n’est pas une loi obligatoire en monde virtuel, j’imagine que les terrains pourraient aussi être empilés verticalement. Je ne pense donc pas que les écarts de prix atteignent les mêmes proportions qu’en ville/rural, mais certains terrains resteront plus précieux selon leur capacité à capter l’attention locale. Enfin, quelle est la véritable imprévisibilité de la propriété foncière virtuelle ? Que faire si quelqu’un met quelque chose d’extrêmement vulgaire ou illégal (pornographie sanglante) sur son terrain Decentraland ? Decentraland peut-il l’enlever ? Une véritable propriété au porteur signifie que Decentraland est impuissant dans ce cas.

Web3

Contrairement à Gabe Newell (G胖) de Valve, nous avons vraiment réussi à compter jusqu’à 3. Pour éviter l’inflation conceptuelle, adoptons ici la définition de Chris Dixon : Web1 = lecture ; Web2 = lecture/écriture ; Web3 = lecture/écriture/propriété.

Ainsi, FCoin a inventé le mining anti-frais, popularisé plus tard en DeFi comme yield farming. Donc Web3, c’est du yield farming ? Blague. Ce paradigme n’est pas encore légitime. Web3, c’est appliquer universellement le yield farming à des outils semblables à des actions, ce que les régulateurs de valeurs mobilières auront du mal à sanctionner. Cela peut être bon ou mauvais, selon qu’on soit régulateur ou non. Imaginez qu’Uber (ou Lyft, si vous êtes Chris Dixon) distribue automatiquement de petites quantités d’actions Uber/Lyft à chaque passager et conducteur après chaque course, sans papier, sans intermédiaire, sans coût réglementaire. Cela pourrait avoir de nombreux avantages : méthode efficace pour construire un marché bidirectionnel, résoudre le problème du « chicken and egg », acquérir des clients et en faire des ambassadeurs. Bon, voyons ce que cela donne. Quand les entrepreneurs ambitieux parlent tous de Web3 dans leurs présentations, comme autrefois « IA » ou « économie collaborative », redoublez de vigilance.

Conclusion

En résumé, tout va bien dans l’univers crypto. À long terme, comme d’habitude, je reste optimiste. À court terme, il reste du travail à faire, des choses à nettoyer. Je sais que certains diront que mon post est stupide, mais je n’ai rien à leur dire.

Alors, ne te lance pas dans cette voie juste parce qu’un ami de fac a multiplié son capital par plusieurs dizaines sur les NFTs. Sauf les succès impossibles à obtenir, nous réussirons tous. La vie continue, crypto continue, continuez à construire, continuez à hodler, essayez de faire du bien au monde, mais assurez-vous que vos bonnes actions ne nous entraînent pas tous en enfer, sortez de temps en temps...

Nous devons vraiment nettoyer notre propre espace, sinon il explosera systématiquement un jour, et tout le monde criera à la régulation, comme dans l’histoire des marchés matures — je n’arrive pas à croire que Gerko m’ait bloqué sur Twitter parce que j’ai dit la vérité. Vous savez, quand les gens disent « sans vouloir offenser », la phrase suivante est toujours offensante. Désolé, pas désolé. Peu importe ce qui est arrivé à artforz, je ne peux pas croire qu’ils aient inventé une escroquerie aussi intelligente. Je veux dire, le problème habituel des exit scams, c’est que quand les escrocs commencent à vendre et que les prix baissent, leur communauté s’emballe et crie au meurtre. Mais s’ils pouvaient vendre discrètement sans faire baisser les prix, voire les faire monter tout en monétisant ? Eh bien, ils ont bel et bien trouvé un groupe de génies ! Si vous me demandez la prochaine étape de la monétisation, DeFi 3.0, eh bien, ces machines absurdes sont vraiment d’une complexité mortelle, si complexes que même Daniel Larimer se sentirait dépassé.

Les lecteurs qui sont arrivés jusque-là sont forcément très curieux — bravo ! Comme disait Bacon, il n’y a rien de nouveau sous le soleil ; comme imaginait Platon, tout savoir est souvenir. Salomon disait donc que toute nouveauté sera oubliée. Barry peut tirer profit des fonds fermés, comme compromis, mais si les gens veulent simplement acheter plus de crypto, toutes les pressions vendeuses pourraient être mauvaises.

Nietzsche disait que celui qui pense assis est nihiliste — heureusement, je suis un penseur en marche. Mev, c’est comme les Jeux Olympiques du sport intellectuel, je ne comprends rien au sport. Je veux dire, il n’y a que quelques façons de mettre une balle dans un trou, alors que StarCraft, WC3, DOTA sont des compétitions bien plus stratégiques, et bien plus intéressantes à regarder. Les lecteurs arrivés ici sont probablement des patients obsessionnels-compulsifs, faisant preuve d’une rigueur absolue.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News