À vendre au meilleur prix : évaluer la bulle, valoriser le récit

TechFlow SélectionTechFlow Sélection

À vendre au meilleur prix : évaluer la bulle, valoriser le récit

Comment le système d’évaluation cryptographique est-il en train de se transformer ?

Auteur : Zuo Ye

En juillet 2020, Andre Cronje (AC), « le roi du DeFi », a personnellement lancé le modèle de « lancement équitable » (Fair Launch), caractérisé par l’absence de pré-minage et de prévente, ainsi que l’absence de parts réservées à l’équipe ou aux investisseurs institutionnels (VC). Ce geste a alors fait sensation.

En 2026, l’équipe d’Aave et son DAO sont engagés dans une guerre intestine sans fin, tandis qu’Across propose même de revenir en arrière vers une structure d’entreprise classique, abandonnant stratégiquement son jeton au profit d’actions ordinaires.

Si l’on adopte une perspective plus large, face aux dilemmes persistants des projets DeFi, les bourses — celles qui génèrent le plus de rentabilité — connaissent une vague de cessions à prix élevé.

Coinbase valorise Bybit, avec ses 80 millions d’utilisateurs, à environ 10 milliards de dollars ; la société mère du Nasdaq évalue OKX, dotée de 120 millions d’utilisateurs, à 25 milliards de dollars ; quant à Forbes, elle attribue à Binance, dont la base d’utilisateurs atteint 300 millions, une valorisation de 100 milliards de dollars.

Tous ces éléments révèlent que le marché crypto a atteint un point de basculement : le moment est venu pour une réalisation partielle des plus-values. Les fondateurs de la première génération choisissent de sécuriser leurs gains, mais aucune voie claire ne s’ouvre encore vers l’avenir.

Il faut reconnaître un fait : la plupart des projets crypto ne peuvent pas, comme les bourses, transformer directement leur effet réseau en nombre d’utilisateurs ou en volume de transactions. En matière de droits attachés au jeton et de fonctionnalités du protocole, il convient donc d’aborder avec prudence la tarification des jetons et leur rôle dans la gouvernance, tout en définissant une narration cohérente et adaptée.

Les questions relatives à la tarification, à la valorisation et aux sorties sur le marché crypto appellent également une synthèse périodique, afin de repartir sur de nouvelles bases.

Crypto est un marché du « 0 à 1 »

Peter Thiel déteste la croissance quantitative et privilégie plutôt l’effet monopolistique issu de la disruption.

Lorsque le modèle des jetons VC — caractérisé par une « forte FDV (Fully Diluted Valuation) et une faible liquidité » — s’est effondré, Binance, en tant que représentante des bourses, a été vivement critiquée par toute l’industrie. Bien que Binance Alpha ait partiellement ralenti le déclin de Binance, celle-ci ne peut plus porter seule l’avenir de tout l’écosystème.

Si l’on tente de comprendre l’effondrement des jetons VC sous l’angle de la « narration », la qualité de la livraison se révèle bien plus concrète et significative que l’adoption massive : le modèle « lancer d’abord le jeton, puis livrer ensuite » a conduit à une situation paradoxale où l’on ne fait que lancer des jetons, sans jamais livrer quoi que ce soit.

Ce n’était pas toujours ainsi. L’ICO d’Ethereum nous a véritablement apporté, après Satoshi Nakamoto, une infrastructure fondamentale. Quant à $EOS et autres projets similaires, ils ont constitué des explorations difficiles mais nécessaires, accompagnées de douleurs de transition inévitables. La frénésie des entreprises .com n’a pas non plus empêché l’avènement de l’ère de l’information.

Après Ethereum, que ce soit le Fair Launch — qui a causé tant de déboires à AC — ou les airdrops rétroactifs initiés par Uniswap pour bénéficier aux utilisateurs, aucun de ces développements n’a eu pour objectif principal la cotation sur Binance. Nous croyions sincèrement au pouvoir magique des jetons, à la signification de la gouvernance. Peu importe que vous y croyiez ou non : A16Z, elle, y croit pleinement.

Plus directement encore, bourses, investisseurs institutionnels (VC), market makers, et même les agences de KOL — désormais nombreuses à chercher une transformation — découvrent, consciemment ou non, que déformer le processus de vente des jetons rapporte bien davantage, et bien plus rapidement, que d’attendre que le nombre d’utilisateurs dépasse celui des détenteurs de jetons.

En référence à la logique d’investissement, de cotation en bourse et de sortie propre au Web2, le Web3 ne comporte que trois étapes : valorisation, TGE (Token Generation Event) et tarification.

Légende de l’image : Système de valorisation crypto. Source : @zuoyeweb3

Une structure de marché « ventrue » s’est ainsi formée au centre : tous les acteurs gravitent spontanément autour des échanges, ce qui constitue la phase la plus lucrative — voire la seule véritablement lucrative — de toute l’industrie.

Normalement, la valorisation en phase primaire devrait correspondre à une activité pérenne, mesurée en décennies. Même dans le cas le plus rapide, celui d’Ethereum, six années se sont écoulées entre 2015 et 2021. Quant à la valorisation en phase secondaire, elle devrait être conçue comme un mécanisme durable : les bourses et les market makers ne devraient pas s’approprier la rémunération à long terme destinée aux investisseurs particuliers.

Le 10 octobre a déchiré tous les masques : la logique de tarification en phase secondaire a anéanti toute forme d’investissement fondé sur la valeur. Une logique marchande dévoyée a rendu les DAO décentralisés incapables de maintenir même l’illusion de leur survie.

Le secteur crypto a mené diverses résistances, allant de la SAFT à la combinaison SAFE + warrant token en phase primaire, et de la stratégie centrée sur les États-Unis à la création de fondations mondiales. Pourtant, face aux coûts de transaction intervenant au stade intermédiaire, tous ces efforts se révèlent vains.

Prenons un exemple intéressant : le mécanisme d’introduction sur le marché spot de Hyperliquid, basé sur une enchère hollandaise, a finalement cédé la place au paradigme HIP-3, qui consiste à vendre directement la liquidité native du protocole. Désormais, seuls sont négociés des actifs matures (BTC/ETH), ou des matières premières et métaux précieux traditionnels. Personne ne croit plus à la capacité de création d’actifs propre au secteur crypto.

Sans peau, les poils ne sauraient subsister : l’économie des jetons ne peut plus se maintenir, et la position des détenteurs de jetons devient précaire.

D’un côté, les VC et les bourses s’approprient une part importante des jetons, tandis que la détention à long terme et la participation à la gouvernance ne permettent pas d’obtenir un retour financier immédiat. De l’autre, les intérêts de l’équipe projet et des membres du DAO ne coïncident pas nécessairement : le commutateur des frais sur Uniswap n’intéresse plus personne.

Légende de l’image : Dégradation de l’esprit DAO. Source : @zuoyeweb3

À l’instar de l’effet produit par la loi sur les stablecoins, de plus en plus de protocoles DeFi reviennent à une structure d’entreprise classique, et de plus en plus d’actions sont tokenisées — deux tendances simultanées sur cette Amérique si surréaliste.

Après avoir restructuré MakerDAO en Sky, l’équipe fondatrice voit ses intérêts respectés. Jupiter reconnaît que les rachats ne suffisent ni à soutenir le cours du jeton ni à développer ses activités. Circle, après avoir acquis Axelar, n’en veut que les talents, pas les jetons. Gnosis opte pour un retour en arrière. Tout le monde semble calme.

Nous pouvons tirer la conclusion suivante : sur le marché crypto, seul le passage du « 0 à 1 » ouvre la porte aux opérations de capital. Le passage du « 1 à N » reste un futur illusoire, trop incertain pour être envisagé. Sous l’effet d’un FOMO visant à sécuriser rapidement les gains, actions, jetons, personnes (fondateurs, VC, détenteurs de jetons) et produits se trouvent désormais totalement dissociés.

L’économie des jetons et les DAO possèdent une valeur historique : le jeton a servi, tant bien que mal, à lier des intérêts complexes et divergents, devenant ainsi un dénominateur commun accepté par toutes les parties.

Mais aujourd’hui, certains stablecoins et certaines blockchains entament réellement leur transition historique du « 1 à N ». Même une simple augmentation du nombre d’utilisateurs exercera une force centrifuge sur la structure existante.

Dans une structure normale, le développement suit un cycle récurrent : « bulle → croissance → SaaS → bulle ». Par exemple, de la victoire d’AlphaGo en 2016 à celle de ChatGPT en 2022, nous sommes au début de la deuxième bulle de l’IA.

Or le marché crypto fonctionne de manière atypique : « bulle → bulle » est ici la règle absolue. Couplée à la plus grande injection monétaire financière de l’histoire humaine, l’ensemble du marché s’est développé dans la bulle — jusqu’à ce que les stablecoins, associés aux agents intelligents, cherchent à pénétrer chaque foyer.

L’ensemble du secteur fait désormais face à une crise de croissance. Les chasseurs d’alpha, spécialisés dans la prospérité irrationnelle, sont incapables d’expliquer comment tout cela a commencé.

Certains choisissent d’embrasser la vague de l’institutionnalisation, cherchant à apaiser leur anxiété grâce à la masse des capitaux mobilisés. Sans même aborder la question du taux d’actualisation implicite dans cette vision, la simple clarification des standards financiers non structurés prendra un temps considérable.

Apprenons donc des « grands pontes » du segment central « ventru », identifions le nerf vital de la structure actuelle, et préparons-nous à rebâtir l’ensemble.

L’humain est le sujet de la narration

La structure du marché évolue, mais la logique selon laquelle le marché secondaire détermine la valorisation primaire n’a jamais changé. Si, dans un marché entièrement spéculatif, on peut recourir à la simple intuition (« je pense que… ») pour établir des multiples comparables, alors, face à une période de croissance stable similaire à celle du secteur SaaS, on peut parfaitement appliquer les cadres narratifs déjà éprouvés par l’humanité — y compris pour valoriser une blockchain.

Multiple = Tarification × Narration

Cependant, avant de sortir de ce cercle vicieux, le secteur crypto doit d’abord élaborer un système de valorisation auto-cohérent, capable d’élargir les bénéfices externes et de transformer la demande en actifs Web3 — plutôt que de servir de relais passif à la vente d’actifs issus de la bulle Web2.

Légende de l’image : Après la fragmentation des récits. Source : @zuoyeweb3

Partant de la narration autour du bitcoin — paiement électronique pair-à-pair —, l’industrie crypto a prouvé sa capacité à « s’auto-démarrer », ne nécessitant pour cela qu’une puissance de calcul fournie par un PC personnel.

Sur certains aspects, ce modèle est même plus scientifique que celui de l’action + IPO traditionnel : l’IPO exige de raconter, auprès des marchés financiers et des institutions de capital, une histoire sur le produit et les ventes, hors du cercle restreint des utilisateurs.

Chez le bitcoin, utilisateurs, capital et marchés financiers forment un ensemble parfaitement identique : aucune dépendance n’existe vis-à-vis des marchés financiers permettant la conversion du bitcoin en monnaie fiduciaire. Cela va même plus loin que la décentralisation technique.

Malheureusement, tout cela s’est dégradé vers l’extrême dans les conflits internes entre actionnariat et « jeton-nariat », ou encore parce qu’une seule solution simple ne saurait convenir à un environnement complexe.

- Les infrastructures telles qu’Ethereum n’ont pas besoin d’actions, mais elles nécessitent un « jeton-nariat » pour inciter durablement les équipes de développement — par exemple, afin de faire face à l’IA ou aux défis posés par l’informatique quantique.

- Les protocoles fondamentaux comme Uniswap n’ont pas besoin de jeton-nariat : les détenteurs de jetons ne sont pas responsables du produit, mais ils doivent rivaliser avec l’équipe, les VC et les fournisseurs de liquidités (LP) pour obtenir une part des revenus.

Les intermédiaires se multiplient, les parties prenantes occultent l’information, et la décentralisation ne peut plus être réalisée qu’en supprimant ces intermédiaires. À cet égard, PumpFun incarne un retour spirituel : la valorisation primaire s’est entièrement « secondarisée » et algorithmisée, lui conférant ainsi une position de marché solide.

Je suis depuis longtemps convaincu que la contribution majeure de PumpFun réside dans l’élimination, à coût quasi nul, de tous les intermédiaires — bien qu’elle soulève à son tour de nouveaux problèmes (notamment chez les scientifiques). Il est probable qu’il n’existe tout simplement pas de réponse parfaite.

Mais une chose demeure : le secteur crypto conserve encore une infime possibilité de créer de la valeur. Après Binance Alpha, le trading pré-marché permet de déterminer le prix spot, tandis que les produits de rendement en stablecoins attirent les fonds des investisseurs particuliers, créant ainsi une méthode originale d’accès aux nouveaux jetons.

Tarification = Trading pré-marché + Rendement en stablecoins

Ce modèle permet de contourner bon nombre des intermédiaires vampirisants, mais il ne résout pas pour autant la question centrale de la « narration », facteur déterminant du multiple de valorisation.

Heureusement, le modèle DCF (Discounted Cash Flow, flux de trésorerie actualisé) est utilisé depuis de nombreuses années et son champ d’application dans les différents secteurs humains est largement documenté. Les memes purs peuvent ignorer le DCF, mais tout projet souhaitant passer l’épreuve du marché doit impérativement construire sa propre narration.

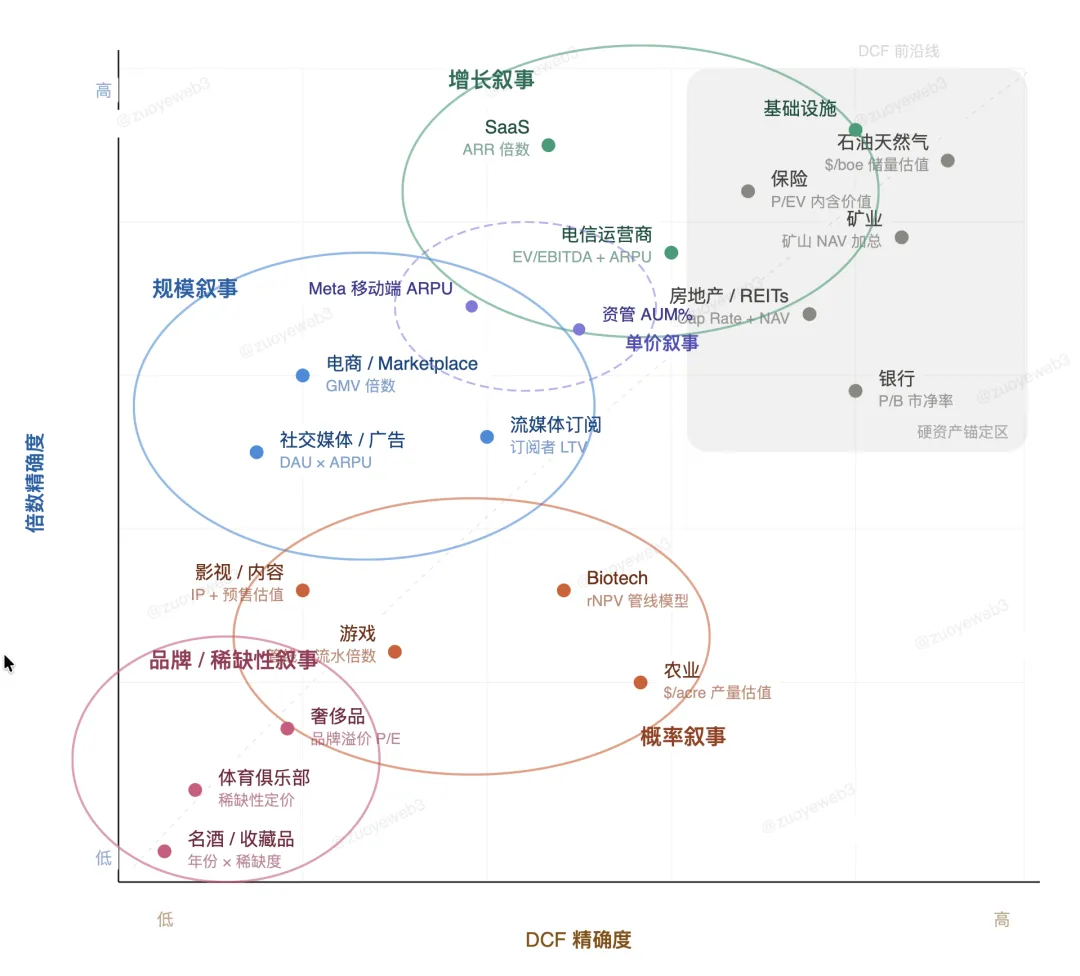

Légende de l’image : Classification des récits. Source : @zuoyeweb3

Cela n’est pas compliqué : les récits financiers peuvent globalement être regroupés en cinq catégories :

- « Croissance » prime : par exemple, dans le secteur logiciel SaaS, le revenu annuel récurrent (ARR) étant relativement stable, l’enjeu principal est d’accélérer sa croissance.

- « Échelle » prime : par exemple, les revenus publicitaires issus des flux d’information sur Internet dépendent entièrement de l’ampleur du trafic. À l’échelle de plusieurs milliards d’utilisateurs, un taux de conversion de 0,01 % devient redoutable.

- « Prix unitaire » prime : hybride des récits de croissance et d’échelle, c’est aussi le secret des dix dernières années du mobile internet. Netflix et Apple, avec leurs abonnements à la diffusion en continu, se battent pour capter le plus rapidement possible les marchés traditionnels de la télévision, du cinéma et des studios.

- « Probabilité » prime : par exemple, dans le domaine biotechnologique, les modèles de pipelines reposent sur le taux de succès des médicaments jusqu’à leur mise sur le marché. Ce n’est pas un marché d’échelle, ni une industrie où l’on peut engranger des profits massifs par copie : seule la chance compte.

- « Marque » prime : le luxe ne repose pas sur la qualité, « ceux qui savent » le comprennent bien. Dans le secteur crypto, on ne dispose pour l’instant que du pingouin dodu.

Narration = Modèle DCF + Taux d’adaptation

Ce qui convient le mieux est ce qui est le meilleur. Suivant l’enseignement de Socrate, le cadre global des récits humains est déjà fixé. Puisque le secteur crypto appartient à l’humanité, il doit trouver le modèle qui lui convient le mieux.

Par exemple, parmi les nombreux L2, Arbitrum, Polygon et Optimism ont choisi de s’aligner sur Hyperliquid, Polymarket et Base. Dans le modèle « Gas », ils correspondent globalement au récit centré sur le « prix unitaire ». Mais le problème est qu’ils font tous face à une fuite de leurs grands clients, risquant d’être renvoyés au statut de simples entreprises SaaS, contraintes de rechercher de la croissance sans pouvoir compter que sur leur base installée — un avenir tragique.

Dans les vagues montantes à venir concernant les actifs réels tokenisés (RWA), le crédit et l’adoption des stablecoins, la bataille ne portera pas principalement sur le nombre d’utilisateurs ou le volume de fonds traités, mais bien sur la narration et la stratégie de tarification adressées aux marchés de capitaux.

Par exemple, le nouveau modèle B2B émergent combinant Circle USDC et Canton contraste, en apparence seulement, avec le modèle « pour tous » historique ETH+YBS. Pourtant, les deux subissent une pression conjointe sur leurs cours respectifs — jeton et action — et l’issue de cette confrontation reste incertaine.

Prenez SpaceX : elle a confié à Goldman Sachs la gestion des souscriptions des investisseurs institutionnels, à Citigroup la commercialisation des parts individuelles, et à UBS la sous-traitance auprès des clients étrangers — permettant ainsi de réussir une introduction en bourse record de 1 500 milliards de dollars.

Nous devons tous nous préparer aux changements à venir. La prospérité irrationnelle n’existe plus. Il faudra choisir une narration et une stratégie de tarification pour vendre soit nos jetons, soit nos produits.

Conclusion

La nature fondamentale de la cryptomonnaie est celle d’un bien de consommation — ce qui est précisément le chemin emprunté par la monnaie tout au long de son histoire.

Les intermédiaires (VC, bourses centralisées, market makers, agences de KOL) coupent le flux d’information et le flux de capitaux, tout en fragmentant l’expérience complète entre chaîne et hors chaîne. Les stratégies de tarification (et de cotation) de Hyperliquid, Polymarket et PumpFun visent toutes à réduire, dans la mesure du possible, les avantages informationnels générant des opérations internes et des arbitrages — même si leurs approches diffèrent légèrement.

Polymarket n’exclut pas les informations privilégiées, voire les encourage, car maintenir l’équilibre des échanges prime sur tout le reste. PumpFun rejette carrément la nécessité de l’investissement fondé sur la valeur, et utilise un pur jeu joueur contre joueur (PvP) pour tarifer tous les tickers. Hyperliquid, quant à elle, a choisi la bonne voie : déterminer les prix via le trading pré-marché.

Certes, Binance conserve encore la liquidité la plus importante, mais n’oublions jamais que l’industrie crypto est née dès le départ des geeks debout au sommet de la vague.

J’attends avec une grande impatience le moment où la vague de l’IA libérera progressivement les particuliers, leur donnant accès à la création — et où cette évolution, combinée à l’avenir de la finance — incarné par l’industrie blockchain — transformera profondément la finance humaine.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News