L'ère des récits en collision, où la volatilité est elle-même un actif

TechFlow SélectionTechFlow Sélection

L'ère des récits en collision, où la volatilité est elle-même un actif

La prime revient à ceux qui sont capables d'anticiper les percées, de se prémunir contre la dilution et de considérer la volatilité comme la seule constante véritable.

Rédaction : arndxt

Traduction : Luffy, Foresight News

Chaque cycle a sa propre narration, et actuellement, le marché lutte entre des chapitres contradictoires : les tendances saisonnières du bitcoin face à la dynamique post-halving, les propos accommodants de la Fed confrontés à l'inflation, et l'aplanissement du marché obligataire qui pourrait annoncer un relâchement ou une récession.

Nous sommes dans un marché fortement volatil :

-

À court terme : le bitcoin pourrait connaître en septembre une volatilité inédite depuis le début de l'année. Pour ceux prêts à ignorer les effets saisonniers typiques des années post-halving, un recul pourrait constituer une opportunité d'achat.

-

À moyen terme : la politique de la Fed risque de perdre en crédibilité. Une baisse des taux imposée par la remontée de l'inflation modifierait profondément le paysage d'investissement.

-

À long terme : la clé des cycles cryptographiques pourrait ne pas résider uniquement dans les flux de capitaux institutionnels ou particuliers, mais aussi dans la santé structurelle des trésoreries cryptos des entreprises. Ce pilier est fragile, et s'il cède, la demande deviendrait offre.

La logique centrale des investisseurs est simple : nous entrons dans un environnement où les narrations fluctuent violemment, et les facteurs saisonniers, politiques et structurels tirent dans des directions opposées.

Pour les investisseurs, le signal ne réside pas dans un indicateur isolé, mais dans la collision de ces différentes narrations.

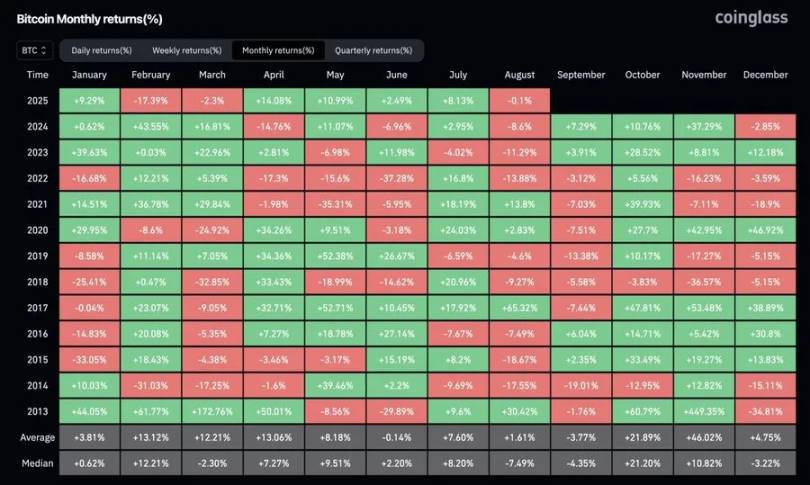

L’« esprit de septembre » du bitcoin et la réalité post-halving

Historiquement, septembre est le mois le plus faible pour le bitcoin. Les graphiques montrent des baisses répétées dues à la liquidation de positions longues. Mais ce cycle est différent : nous sommes dans une année post-halving, et historiquement, le troisième trimestre de ces années-là est plutôt haussier.

En 2025, aucun mois n’a encore affiché une hausse supérieure à 30 % (voire même 15 %), signe que la volatilité est comprimée. Dans chaque bulle, les fortes hausses se concentrent sur de courtes périodes. Il reste quatre mois cette année, et la question n’est pas de savoir si la volatilité reviendra, mais quand. La conclusion des investisseurs est la suivante : si un recul survient en septembre, il pourrait constituer la dernière fenêtre d’entrée significative avant la hausse inévitable du quatrième trimestre.

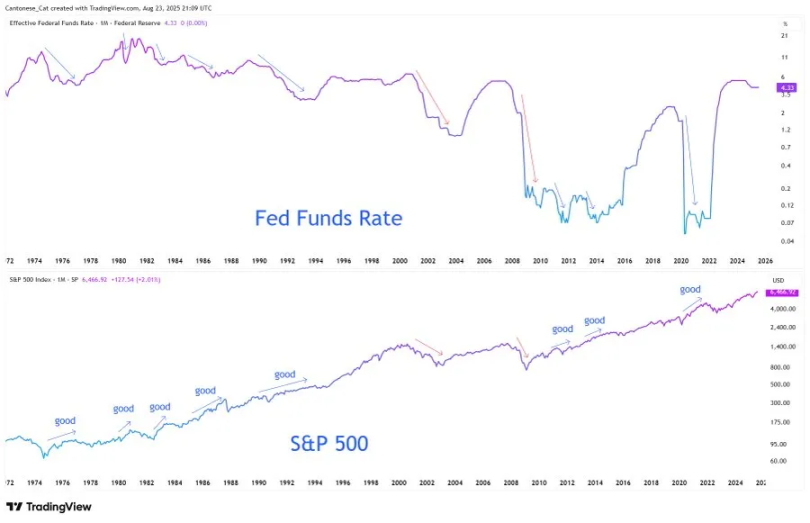

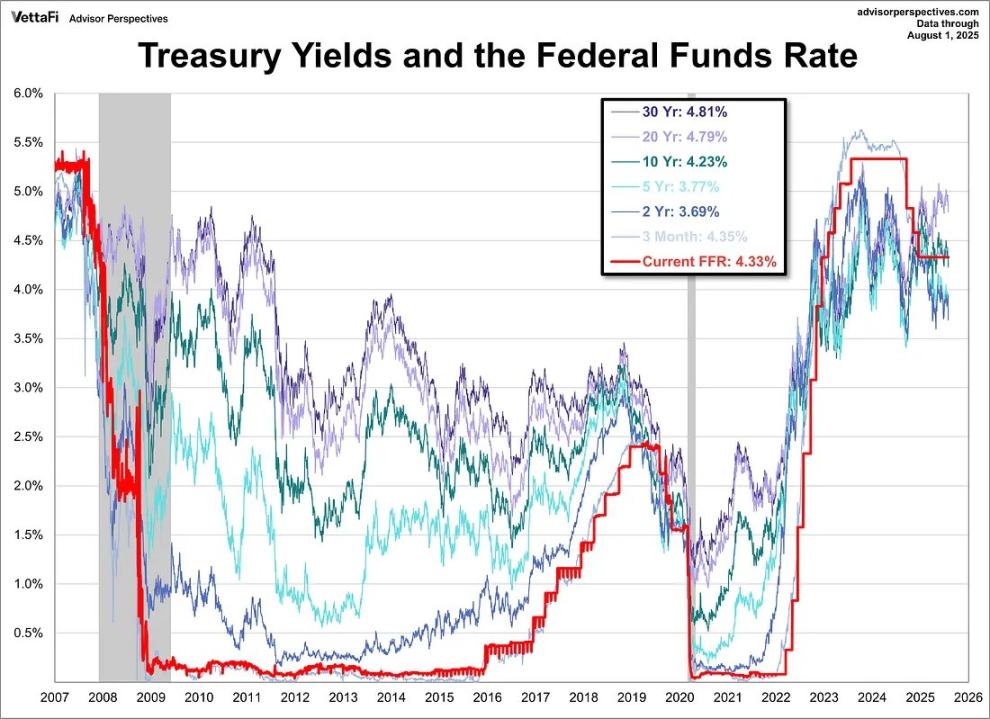

La fracture narrative de la Fed

Le discours de Powell à Jackson Hole a été largement interprété comme un feu vert à une politique accommodante radicale. En réalité, son message était plus subtil : il a laissé la porte ouverte à une baisse des taux en septembre, mais a insisté sur le fait que cela ne marquerait pas le début d’un cycle de relâchement.

Sur le marché du travail, Powell a reconnu un « équilibre étrange » : l’offre et la demande de main-d’œuvre ralentissent simultanément, plaçant le marché dans une situation fragile. Le risque est asymétrique : si cet équilibre est rompu, cela pourrait exploser rapidement sous forme de licenciements.

Concernant l’inflation, il a été direct : les tarifs douaniers ont clairement fait monter les prix, et leurs effets continueront de s’accumuler. Bien que Powell qualifie cela de « changement ponctuel du niveau des prix », il insiste sur le fait que la Fed ne peut pas permettre une dérive des anticipations inflationnistes.

Le changement de cadre est encore plus révélateur. La Fed a officiellement abandonné le régime de « ciblage d’inflation moyenne » instauré en 2020, pour revenir au modèle de « trajectoire équilibrée » de 2012 : elle ne tolérera plus une inflation supérieure à 2 %, et ne se concentrera plus uniquement sur le taux de chômage. Autrement dit, même si les marchés anticipent presque certainement une baisse des taux, la Fed continue de signaler une lecture plus stricte de l’objectif d’inflation à 2 %.

La contradiction réside ici : la Fed s’apprête à baisser ses taux dans un contexte de stagflation, assouplissant sa politique alors que l’inflation sous-jacente accélère et que le marché du travail faiblit. Pourquoi ? Parce que structurellement, le fardeau de la dette américaine rend insoutenable, sur le plan politique et budgétaire, une politique de taux élevés prolongée. Powell peut parler de crédibilité, mais le système est pris dans un cercle vicieux : dépenses, emprunts, création monétaire, indéfiniment.

Pour les investisseurs, la conclusion clé est la suivante : le risque de perte de crédibilité est désormais un risque intégré à la valorisation des actifs. Si l’objectif de 2 % passe d’« ancre » à simple « vision », cela réinitialisera l’évaluation des obligations, des actions et des actifs tangibles. Dans ce contexte, les actifs rares (bitcoin, ethereum, or) deviennent un choix rationnel pour se couvrir contre le risque de dilution.

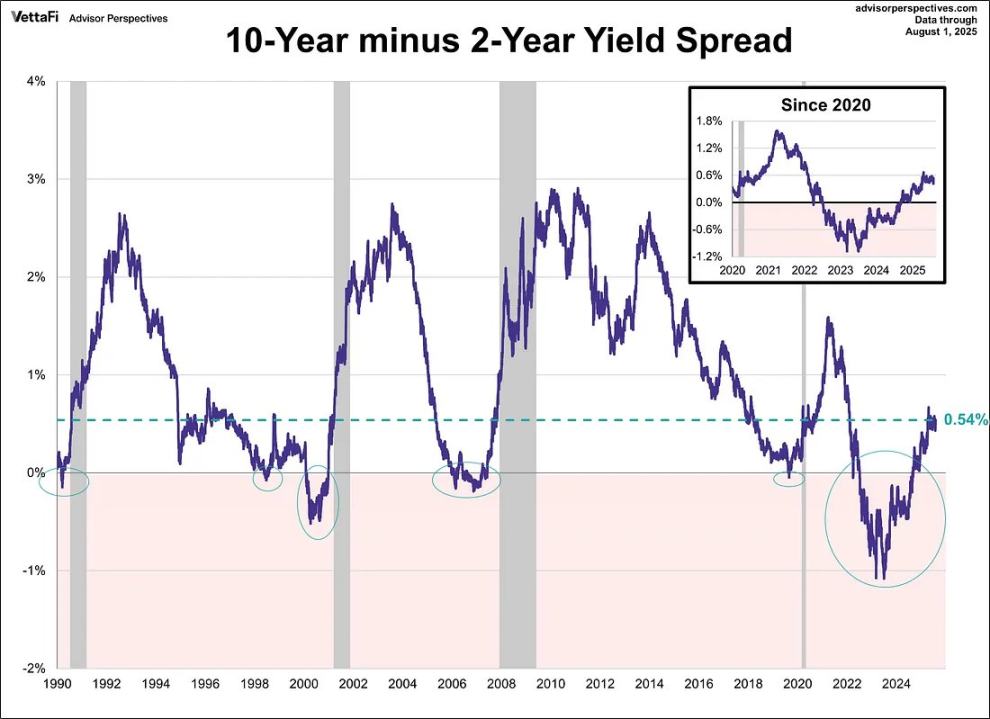

Le signal d’aplanissement du marché obligataire

La courbe des taux s’est silencieusement redressée : l’écart entre les obligations américaines à 10 ans et celles à 2 ans est passé de l’un des retournements les plus prononcés de l’histoire à +54 points de base. En apparence, cela ressemble à une normalisation, une courbe plus saine.

Mais l’histoire donne un avertissement différent. En 2007, l’aplanissement après un retournement de la courbe n’était pas un « signal de sécurité », mais un présage de collapse. Tout dépend de la cause de cet aplanissement : s’il résulte d’une amélioration des attentes de croissance, c’est haussier ; s’il provient d’une chute plus rapide des taux à court terme que des anticipations d’inflation à long terme, il annonce un risque accru de récession.

Actuellement, la courbe s’aplatit pour de mauvaises raisons : le marché transforme ses attentes de baisse des taux en inflation collante. C’est une configuration fragile.

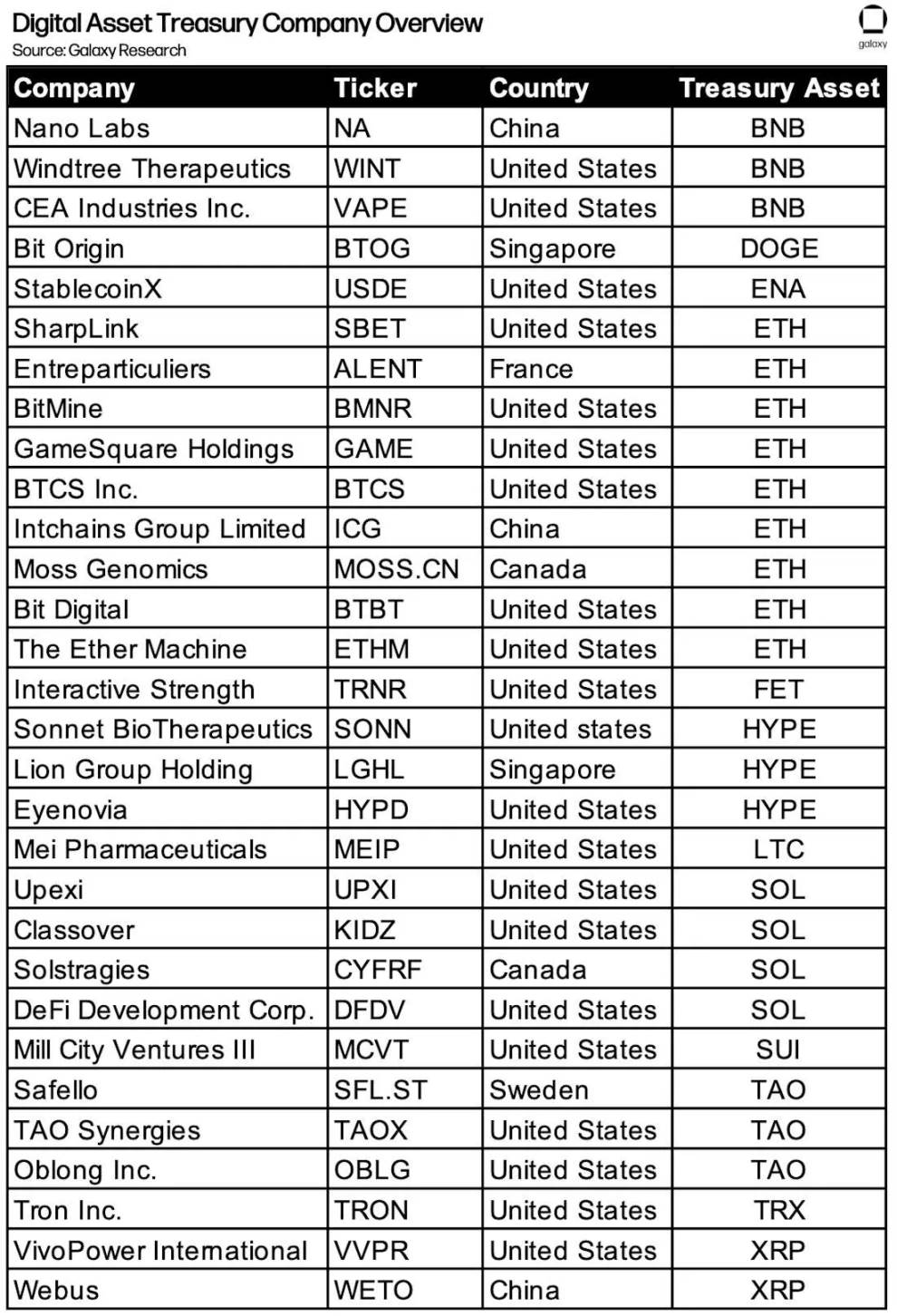

Le problème structurel de la cryptomonnaie

Dans ce contexte macroéconomique, la cryptomonnaie fait face à un test d’existence. « L’accumulation par les trésoreries d’entreprises » (MSTR, Metaplanet, entreprises détenant de l’ETH, etc.) a longtemps constitué un pilier fondamental de la demande. Mais avec la compression de la prime sur la valeur nette, le danger est que ces entités passent à une décote, devenant non plus acheteuses mais vendeuses contraintes.

Un cycle ne se termine pas parce qu’une narration disparaît, mais parce que le mécanisme alimentant la demande s’inverse. En 2017, c’était les ICO ; en 2021, le levier DeFi/NFT ; en 2025, ce pourrait être l’atteinte des limites de l’arbitrage de bilan via les trésoreries cryptos.

Dans l’ensemble, la narration centrale de ce cycle est celle de la « dissonance » : le marché est tiré dans des directions opposées par des facteurs saisonniers, politiques et structurels.

-

Confrontation entre le recul traditionnel du bitcoin en septembre et la hausse inévitable post-halving ;

-

La Fed adopte un ton prudent tout en étant contrainte de baisser ses taux dans un contexte de stagflation ;

-

L’aplanissement du marché obligataire semble apaiser les tensions, mais reste fragile ;

-

Le carburant même de la cryptomonnaie — l’accumulation par les trésoreries — risque de basculer vers une phase de liquidation.

Pour les investisseurs, la logique est simple : nous vivons une époque de collisions narratives, et la prime revient à ceux capables d’anticiper les ruptures, de se couvrir contre la dilution, et de considérer la volatilité comme la seule constante véritable.

L’opportunité ne réside pas dans le choix d’une narration particulière, mais dans la reconnaissance que la volatilité elle-même est un actif.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News