Enquête de données : La malédiction des cotations de Coinbase

TechFlow SélectionTechFlow Sélection

Enquête de données : La malédiction des cotations de Coinbase

Si les jetons, en particulier ceux soutenus par des fonds de capital-risque, sous-performent systématiquement par rapport au bitcoin/à l'Ethereum après leur cotation sur Coinbase, cela signifie pour moi que les initiés attendent un dépôt important sur une bourse libellée en dollars afin de pouvoir vendre — les sociétés de capital-risque réalisant ainsi des profits au détriment des petits investisseurs.

Rédaction : Fais khan

Traduction : 0xBread TechFlow

Marc Andreessen évite un peu la lumière ces derniers temps.

A-t-il peur que tout soit révélé ?

Jack Dorsey continue d'exposer activement les VC qui profitent des altcoins, malgré leurs affirmations de promouvoir la « décentralisation ». Cela m'a fait penser : Marc Andreessen occupe un siège au conseil d'administration de Coinbase. Parallèlement, Coinbase rend public l'accès aux jetons qu'il détient. N'est-ce pas un conflit d'intérêts ?

J'ai commencé à me demander à quoi ressemblait réellement la performance à long terme de ces jetons, en particulier comparée à Bitcoin et Ethereum — des points de référence difficiles à consulter et à calculer.

Si les jetons, surtout ceux soutenus par des fonds spéculatifs (VC), sous-performent régulièrement Bitcoin/Ethereum après leur cotation sur Coinbase, cela signifierait pour moi que les initiés attendent une entrée en bourse importante, basée en dollars, afin de vendre — les fonds spéculatifs réalisant des profits au détriment des petits investisseurs. Ces initiés incluent des sociétés comme a16z, mais aussi incroyablement le département d'investissement propre de Coinbase, qui possède lui-même des participations cotées sur la plateforme. D'autres exchanges comme Kraken, FTX et Gemini s'impliquent également activement dans le capital-risque et listent leurs propres investissements.

Pourquoi est-ce important, et pas seulement de l'économie pour intellos ? D'abord, Coinbase est comme la Bourse de New York du monde cryptographique — y être coté est un événement énorme, généralement synonyme de gros bénéfices pour tous les participants. Mais contrairement à la Bourse de New York ou au Nasdaq, Coinbase peut choisir n'importe quel actif selon son propre processus.

Deuxièmement, les rendements d’a16z et de Coinbase sont particulièrement intéressants, car a16z est considéré comme l’un des meilleurs investisseurs du secteur, avec un potentiel conflit d’intérêts évident. Le jeu est-il truqué ?

Troisièmement, Coinbase a modifié sa stratégie l’année dernière, passant d’une approche prudente à une politique de listing massif. Cela leur fournit davantage de paires de trading, ainsi qu’à leurs utilisateurs.

Alors j’ai creusé, et ce que j’ai découvert m’a stupéfié : la plupart des jetons sous-performent, leurs rendements empirant avec le temps, tandis que les jetons soutenus par des VC performent le plus mal.

Mais j’ai trouvé autre chose — au cours des dernières années, Coinbase a annoncé publiquement les noms des jetons qu’elle envisageait de lister. J’ai analysé ces jetons et constaté qu’ils ont performé encore mieux que ceux effectivement listés, alors que les jetons soutenus par des VC n’ont pas montré cette tendance.

Approfondissons cela.

L’effet Coinbase ou la malédiction Coinbase ?

Depuis des années, être coté sur Coinbase était le Saint Graal de la cryptomonnaie — l’équivalent d’une introduction en bourse sur Wall Street. Comme pour une IPO, cela semblait apporter un « boost » — la société de recherche Messari a documenté dans un rapport que, en moyenne, la cotation sur Coinbase entraînait un gain de 91 % en cinq jours.

Mais je vois deux défauts dans cette analyse :

1. Il s’agit d’un cadre temporel extrêmement court. Si, comme moi, vous pensez que la majorité des rendements proviennent du manque de liquidité plutôt que de la valeur fondamentale, alors l'afflux soudain d'acheteurs après la cotation crée une bulle de chaleur, qui finit par devenir négative lorsque les blocages des détenteurs internes expirent.

Que signifie le manque de liquidité ? Fondamentalement, beaucoup de gens verrouillent ou « bloquent » une grande partie de l'offre dans des protocoles DeFi, avec une motivation à ne pas vendre. Les développeurs de projets et les investisseurs détiennent d'importants lots de jetons, mais avec le temps, l'offre est libérée progressivement.

2. Présenter les rendements en valeur absolue n’a aucun sens. Si vous êtes un fonds spéculatif, vous devez surpasser les benchmarks. Tout benchmark en cryptomonnaie devrait être Bitcoin (BTC) et/ou Ethereum (ETH). Personnellement, ETH me paraît logique, car la plupart de ces jetons « web3 » reposent sur la vision d'Ethereum, et non celle de Bitcoin.

Par exemple, l'article de Coindesk mentionne un rendement « six fois » pour Filecoin. Pourtant, un investisseur qui aurait choisi d’acheter Filecoin plutôt que Bitcoin lors de sa cotation sur Coinbase le 10 décembre aurait en réalité sous-performé, avec une chute rapide dès le premier mois (ligne jaune).

Remarque : la ligne jaune représente la performance relative à Bitcoin, la ligne verte en dollars.

La majeure partie des rendements mentionnés correspond à la hausse du Bitcoin, tandis que Filecoin a en réalité largement sous-performé BTC pendant cette période — de 55 % !

À ce stade, je ne suis pas le seul. La plupart des personnes expérimentées en trading cryptographique évaluent les prix par rapport à BTC ou ETH, plutôt qu’en dollars.

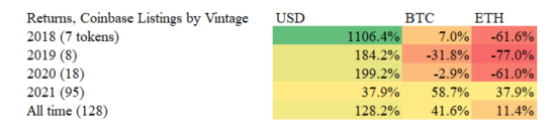

Qu’en est-il des performances des jetons listés sur Coinbase ? J’ai collecté 128 listings (hors stablecoins et actifs indexés) depuis Coinbase, puis les ai séparés par année.

Remarque : dans la plupart des cas, j’utilise la date officielle publiée par Coinbase Pro. Les transactions commencent généralement dans les deux jours, souvent le même jour.

Les résultats confirment largement mon argumentaire. Coinbase et les VC peuvent vanter les rendements en dollars pour prétendre que la cryptomonnaie permet aux petits investisseurs (« la communauté ») de participer au développement de ces réseaux. Mais la réalité montre que la majorité des gains apparaissent très tôt après la cotation — les jetons de 2021 se comportent bien, mais tout ce qui date de 2020 ou avant sous-performe !! Que signifie cela ? Même les rendements de 2021 sont inférieurs aux 91 % populaires cités par Messari, indiquant que tous ont perdu de la valeur après la bulle.

Une fois qu’un jeton existe sur Coinbase depuis un an, il semble nettement sous-performer Bitcoin et Ethereum.

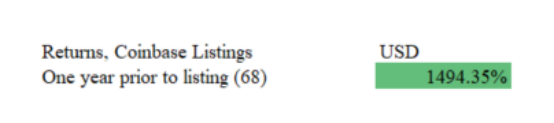

J’ai aussi cherché les jetons dont on pouvait obtenir le rendement un an avant leur cotation (68 sur 128), afin de montrer que leur performance depuis leur création n’était pas mauvaise :

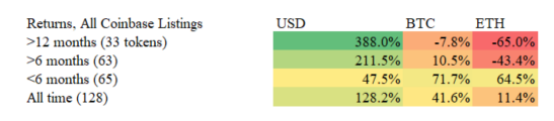

Si nous scindons les jetons listés l’année dernière, nous observons toujours le même modèle :

Les jetons des six derniers mois (65 pièces) ont mieux performé que ceux des six premiers mois. Si vous retirez seulement deux jetons (Polygon et Solana) parmi les 63 jetons âgés de plus de six mois, le rendement de Coinbase devient négatif (–10,5 % face à BTC, –55,0 % face à ETH).

En termes de taux de réussite, 91 % de tous les jetons listés ont sous-performé Ethereum plus d'un an après leur cotation, et 70 % ont sous-performé Bitcoin. Ces chiffres empirent encore davantage quand on remonte plus loin dans le temps.

Soif de liquidités

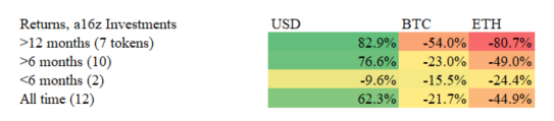

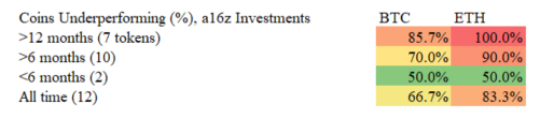

Bien sûr, obtiendrions-nous de meilleurs résultats si nous filtrions uniquement les jetons soutenus par a16z sur Coinbase ? Au contraire…

Le rendement d’a16z est bien pire que celui de l’ensemble des listings de Coinbase ! Pour moi, cela sent l’insider trading. Étant donné l’accès privilégié d’a16z, ces jetons auraient dû être les meilleurs, or 100 % des pièces âgées de plus de 12 mois et 90 % de celles de plus de 6 mois sous-performent Ethereum :

« C’est un business risqué », pourrait rétorquer Marc Andreessen. Mais :

1) Les petits investisseurs ne construisent pas de portefeuilles complets comme les VC

2) Il s’agit d’une offre publique, donc les rendements devraient plutôt ressembler à ceux des actions, avec une moyenne positive

3) Un « succès » dans les VC devrait offrir un rendement « 100x » pour compenser des dizaines d’échecs, or parmi les jetons d’a16z, un seul (Solana) a doublé en BTC.

Dès 2018, quand je faisais du trading de cryptomonnaies pour le plaisir, consulter les tableaux de valorisation des grands investisseurs comme Andreessen Horowitz était la meilleure méthode pour éviter les « rug pulls » — quand un jeton s’effondre brutalement. Je dirais que ça fonctionnait bien.

Pourtant, en 2021, quand j’ai tenté d’appliquer la même stratégie sur Coinbase, j’ai perdu continuellement. Je crois maintenant savoir pourquoi.

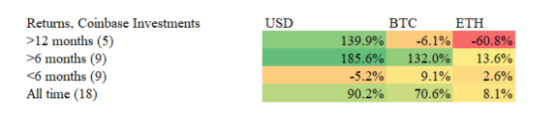

J’ai aussi examiné les investissements de Coinbase Ventures. Ils semblent faire mieux — bien que les vieux jetons soient tout aussi mauvais. Le portefeuille de Coinbase est plus jeune, et ses bonnes performances sont entièrement tirées par deux jetons : Polygon et Wrapped Luna. Sans eux, les 15 autres jetons du portefeuille de Coinbase Ventures affichent un rendement moyen de –6,0 % en BTC et –42,6 % en ETH.

Mon angle préféré est d’observer quand Coinbase et a16z investissent ensemble. Cela semble être le chouchou du secteur (le chouchou du DeFi ?), mais c’est en réalité le groupe ayant la pire performance ! (Si vous êtes curieux, ce sont Uniswap, Celo, Keep Network, Rally et Compound).

Il existe de bonnes raisons pour qu’un investisseur américain comme un VC vende sur Coinbase : (1) Vous ne voulez pas être doublement imposé, ce qui conduit à (2) Vous êtes une entité américaine, incapable d’ouvrir un compte sur Binance ou d’autres exchanges qui listent ces jetons en premier (3) Héberger et trader sur Coinbase est plus sécurisé, car sur d’autres plateformes, vous devriez utiliser un portefeuille matériel, gérer des opérations entre exchanges, etc.

J’ai aussi étudié pourquoi les investissements de Coinbase pourraient surperformer. Une chose que j’ai remarquée est que Coinbase liste ses propres investissements avec une capitalisation boursière plus faible (voir ci-dessous). Sur 18 jetons soutenus par Coinbase, j’ai vérifié si Coinbase ou Binance (un exchange souvent plus agressif en matière de régulation) les avait listés en premier, et dans 5 cas sur 7, Coinbase était arrivé en tête — plus tôt que la normale. On peut se demander si Coinbase sait que la cotation sur Binance nuirait à ses profits en aspirant les rendements !

(Si vous vous demandez si les faibles rendements d’a16z peuvent s’expliquer par une capitalisation boursière plus élevée à la cotation, la réponse est non — ils semblent plus élevés uniquement parce que Internet Computer a été lancé à environ 52 milliards $ ; sans cela, ils seraient cohérents avec les autres.)

Preuve par le pudding

Ces chiffres seuls ne prouvent rien, diront les porte-parole de Coinbase ou d’a16z. Les nouvelles cryptomonnaies performeraient mieux grâce à une meilleure technologie ! Et ces rendements s’essoufflent sur toutes les bourses, pas seulement Coinbase. Allez, fermez-la avant qu’on vous poursuive.

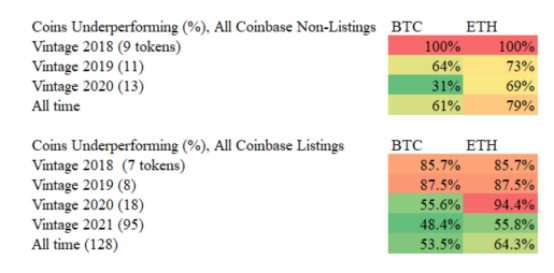

Mais heureusement, nous disposons d’une « expérience naturelle » en économie. Jusqu’en 2020, Coinbase annonçait publiquement les groupes de jetons qu’elle envisageait de lister. Certains ont eu le feu vert (et figurent dans mon analyse), d’autres non.

Comment se sont comportés les jetons non listés ? Beaucoup ont explosé. En dollars et en BTC, les jetons non listés ont clairement surperformé les listés, avec une légère sous-performance face à ETH (ce qui confirme ma thèse : ETH est le meilleur benchmark).

Importamment, plus les jetons vieillissent, plus leurs rendements empirent — même pire que ceux de Coinbase. Je pense que c’est pour plusieurs raisons : (1) Les critères de sélection de Coinbase excluent peut-être les pires scam-coins (2) Le temps passé hors marché est plus long, donc plus de temps de dégradation.

Si nous regardons seulement 2020, nous avons une comparaison assez équilibrée (17 jetons listés contre 13 non listés), et l’écart de rendement est presque astronomique. Ce n’est pas un produit de gagnants — 4 jetons non listés ont surperformé ETH, alors qu’un seul parmi les 17 listés l’a fait !

Cet effet négatif semble si fort qu’en 2019 et 2020, choisir ce que Coinbase n’avait pas listé augmentait significativement vos chances de battre BTC ou ETH — en 2020, cinq fois plus de chance face à ETH (94 % des jetons de Coinbase 2020 sous-performaient, contre 69 % pour ceux rejetés). Cela suggère fortement que la disponibilité de liquidités en dollars compense le « halo effect » de Coinbase… ou que les gens vendent massivement.

Ma conclusion : L’« effet Coinbase » n’est pas grand-chose : permettre aux gens de vendre en dollars semble faire plus de mal que de bien. S’il existe un effet, c’est plutôt une malédiction Coinbase.

Cela renforce bien mes deux arguments : (1) La plupart des jetons augmentent à cause du manque de liquidité, pas de la valeur (car tant les listés que les non-listés se dégradent avec le temps) (2) La liquidité sur Coinbase fait que ces jetons sous-performent, peut-être en partie à cause de l’insider trading.

Insider trading ? Vous n’avez rien dit là-dessus…

Verrouillage

Nous avons examiné les jetons d’a16z et constaté qu’ils sous-performent BTC, ETH et la moyenne des listings de Coinbase.

Et les jetons non listés ? L’échantillon est beaucoup plus petit (quatre jetons), mais les résultats sont évidents :

Les rendements des jetons d’a16z non listés ont en réalité dépassé Bitcoin, alors que les listés n’y sont même pas proches. Arweave a reçu des investissements d’a16z et de Coinbase Ventures, mais n’a jamais été listé — et reste jusqu’ici le plus fort, multipliant par dix depuis que Coinbase a indiqué qu’elle « évaluait » sa cotation !

À partir du « été DeFi » 2020, nous pouvons essentiellement raconter notre histoire avec trois jetons :

Ces trois jetons ont traversé le même environnement « macro ». Celui qui n’a jamais été listé est le meilleur ; le jeton non VC mais listé est meilleur ; et le jeton listé soutenu par VC est le pire.

Que signifie cela ?

Ma première réaction est que personnellement, je n’achèterai plus jamais rien de listé sur Coinbase, surtout après le pic initial de spéculation, et que je cesserai de faire confiance aux jetons soutenus par des VC. Apparemment, je n’ai pas perdu toutes mes compétences en trading…

La déduction logique serait d’acheter uniquement BTC et ETH, bien que leurs rendements diminuent aussi année après année (y compris l’an dernier), même si leur risque reste bien inférieur à celui de ces petites pièces. Globalement, ils semblent meilleurs que d’acheter des jetons « web3 ».

Je pense que cela a aussi des implications pour certains grands débats du domaine cryptographique :

1) Contrairement à l’argument de « Balaji ». Balaji aime répéter que la principale valeur du « web3 » est d’aider les « petits » : permettre aux utilisateurs de participer à la création de valeur (ex. : posséder une part du projet). Or, la grande majorité des utilisateurs achètent via Coinbase, donc sous-performent Bitcoin.

2) Soutient l’argument de « Jack ». Jack affirme que la plupart des jetons sont détenus par des VC, qui ruinent Bitcoin en aspirant la demande de liquidité générée par des actifs déflationnistes via la narration « web3 ». Jack est un peu un maximaliste Bitcoin, donc c’est égoïste, mais jusque-là, il semble avoir raison.

Autres idées : Coinbase pourrait aussi sacrifier sa marque ici. Elle a besoin de nouveaux actifs pour encourager le trading, mais d’autres pensent que ce changement vers moins de prudence reflète l’influence de Balaji — ce qui est logique vu son mémoire sur « aider » les investisseurs, mais il se trompe peut-être sur les données. De plus, Balaji a travaillé chez a16z et Coinbase — donc personne ne connaît vraiment ses motivations !

Enfin — pense-je que ces deux entreprises font quelque chose d’incorrect ? Pas vraiment — elles n’ont peut-être même pas vu ces chiffres. Elles sont simplement les plus transparentes, car les données des autres investisseurs et exchanges sont difficiles à obtenir. Mais elles ont aussi l’impact le plus fort. Comme disait l’oncle Ben : un grand pouvoir implique de grandes responsabilités…

Au contraire, je pense que c’est un symbole de la gravité des dysfonctionnements des incitations en cryptomonnaie — les VC et investisseurs privés, qui autrefois devaient attendre dix ans pour liquider, peuvent désormais le faire en un an. Cela s’est déjà produit en 1999, et on sait comment cela s’est terminé. C’est le secret d’un bon coup : créer, puis transmettre rapidement au public.

Quelques objections à mon analyse :

1) Tu es personne. Non, je suis long sur BTC, ETH et NEAR, et j’ai couvert certaines volatilités récentes avec BITO à 26 $ le 22 mars.

2) Tu es un maximaliste Bitcoin. Non, j’ai travaillé trois ans pour Joe Lubin et ConsenSys.

3) Tu n’as pas regardé d’autres exchanges. Étant donné que Coinbase a de loin la plus grande « popularité » en matière de listings, je suppose que la baisse de liquidité y est aussi la plus forte. Je pense aussi que le nexus a16z-Coinbase est le plus pertinent à étudier, car ces deux entités sont liées et ont le plus d’influence. Je doute aussi qu’a16z ait des comptes chez Kraken ou Gemini, vu leurs intérêts chez Coinbase, donc je ne vois pas de tel lien. J’aimerais analyser Binance, ce sera peut-être une future étude.

4) Ce ne sont pas de mauvais rendements. Les rendements des jetons listés l’année dernière (principalement 2021) sont bons, tous positifs en dollars. OK, mais si ces jetons ne montent que grâce à la hausse du Bitcoin, que se passe-t-il quand Bitcoin traverse une mauvaise année ? Si vous êtes juste derrière Bitcoin, à quoi sert Coinbase ?

5) Tu as fait cela en pleine baisse, donc ça paraît pire. Non — j’ai exécuté les données brutes en décembre (BTC à environ 50 000 $) avant d’écrire cet article, et toutes les tendances étaient identiques.

Les solutions que je propose (salut, Gary Gensler)

Ma première question est : est-ce légal ? Le Nasdaq et la Bourse de New York ont des fonds spéculatifs, mais leurs investissements doivent être approuvés par la SEC pour être cotés publiquement ! Aucun organisme de régulation n’examine chaque listing sur Coinbase. Bien sûr, peut-être ont-ils un processus honnête, mais si personne ne les auditait, feriez-vous confiance aux comptes d’une entreprise quelconque ?

Imaginez : Google investit dans Goldman Sachs (ici Messari), puis Goldman Sachs publie un rapport sur le travail de Google, puis Google lance une IPO de ses propres investissements. Personne n’a besoin de révéler ce qu’il achète ou vend. Obtenez-vous de bonnes informations dans un tel système d’incitations défectueux ?

Voici quelques solutions nécessaires, selon moi, pour mieux protéger les investisseurs et corriger ces mauvaises incitations :

1. Divulgation des fonds. Les hedge funds et fonds communs sont soumis aux règles 13F et 13D : pour 13F, ils doivent divulguer trimestriellement leurs positions ; pour 13D, dès qu’ils détiennent plus de 5 % d’une société cotée. Mon avis est que les VC et autres investisseurs cryptos devraient faire de même. Vous voulez vendre au grand public ? Respectez les règles des marchés publics. Sinon, c’est injuste pour les parents qui cliquent sur la milliardième pub YouTube de Coinbase.

On dira que 13F et 13D n’ont pas grand effet, et n’aident peut-être pas les petits investisseurs qui ne lisent pas les documents. Mais je dis que cela permettrait aux investisseurs professionnels d’évaluer les jetons de ceux qui liquident rapidement, ce qui créerait des réputations gagnantes/perdantes.

2. Corriger les règles des investisseurs accrédités — mais pas seulement en assouplissant. Les populistes diront : « Supprimez les règles des investisseurs accrédités ! Cela empêche les gens de participer à la croissance économique ! » Je dis oui, absolument. Mais savez-vous que les sociétés cotées (vous savez, les investissements « sans permission ») sont aussi régulées et soumises à des règles de divulgation ? Ces défenseurs veulent assouplir la régulation des VC (nécessaire) sans imposer les règles des marchés publics (aussi nécessaires). Cela veut dire des documents publics au style S-1. Un S-1 divulgue habituellement les relations entre investisseurs et administrateurs, les risques, et surtout la propriété du management et des principaux investisseurs.

Je sais que Balaji et Ryan Selkis du monde entier diront que cette idée « étouffe » l’innovation : contrairement à l’opinion commune, je ne crois pas que les entreprises restent privées plus longtemps à cause de règles lourdes (même si elles le sont), mais parce que les marchés publics tolèrent mieux les pertes, ce qui permet de coter avec des pertes de plus en plus grandes. Alors pourquoi, en tant que fondateur ou investisseur, ne pas éviter la dilution et viser une sortie plus grosse ?

3. Fermer la faille des jetons utilitaires et de gouvernance. La SEC a accidentellement créé une énorme faille en disant qu’Ethereum n’était pas un titre, car ses jetons ont une utilité.

Imaginons que vous possédiez une charcuterie et décidiez de vendre des bons de sandwich en ligne (utilitaire !). Si des gens sur internet semblent prêts à les acheter, pourquoi ne pas émettre un milliard de bons de sandwich ? Bien sûr, votre petite charcuterie ne vendra jamais un milliard de sandwichs dans les 10 000 ans à venir, mais ce n’est pas votre problème.

La plupart des jetons DeFi utilisent un modèle de « jeton de gouvernance », où un jeton équivaut à une voix. Cela tombe dans un domaine flou très similaire : « combien de voix ? ».

Prenons Celo : « Entre 2018 et 2020, Celo a levé plus de 46,5 millions de dollars en vendant environ 120 millions de jetons CELO. » Depuis, elle a annoncé que l’offre totale ne dépasserait jamais un milliard, dont seulement 6 % (60 millions) en circulation au lancement. Puis, elle a été cotée sur Coinbase le 3 septembre (avec des investissements de Coinbase et a16z), avec environ 12 % des jetons en circulation, et depuis 15 mois, ce chiffre est passé à 37 % aujourd’hui !

La valeur du jeton réside dans sa capacité à « voter pour créer une stablecoin », donc bien sûr, nous avons besoin d’un milliard d’unités.

Tant que les jetons utilitaires/gouvernance resteront une faille ouverte, les émetteurs devront fournir une estimation honnête du nombre réel de jetons nécessaires aux utilisateurs dans les documents de divulgation — afin que les investisseurs puissent les tenir responsables.

Regardez comment la performance s’est stabilisée depuis avril 2021, quand le calendrier de distribution s’est accéléré notablement (1,2 % par mois) :

4. Règles de (non-)listing plus strictes. Coinbase n’a actuellement aucune règle sur la capitalisation minimale, le nombre minimal d’actionnaires ou le volume minimum quotidien. Cela signifie que des shitcoins peuvent chuter, puis chuter encore. La Bourse de New York et le Nasdaq ont de nombreuses règles similaires, ce qui explique leur réputation mondiale. Celles-ci incluent aussi des règles sur la part maximale du stock contrôlée par l’équipe de direction. Si les exchanges cryptos devaient retirer à répétition des jetons en raison de manque de liquidité ou de baisse de prix, cela nuirait à leur réputation — ce qui les inciterait à exiger une qualité supérieure.

Conclusion

En ourdou, on appelle les flagorneurs « chamcha », la « cuillère » — car ils peuvent satisfaire vos besoins. En fin de compte, je ne suis qu’une personne sur Substack — mais malheureusement, je pense que l’état actuel des investissements cryptos est que toute « recherche » que vous obtenez vient du chamcha de quelqu’un.

Je ne sais pas si Balaji ou Jack aura raison dans dix ans, mais tout cela soutient ce que j’appelle l’argument de « Charlie Lee » (créateur de Litecoin) : la demande pour des actifs déflationnistes comme Bitcoin peut être énorme, mais le plus gros problème est que n’importe qui peut créer une autre cryptomonnaie similaire, donc ce n’est pas vraiment déflationniste.

Quelle sera la performance des jetons de 2021 sur Coinbase l’année prochaine ? Je parierais que le même schéma continuera : une explosion suivie d’une lente disparition, avec un rendement inférieur à Bitcoin. Au moins, j’espère que les utilisateurs de Coinbase verront cela enfin — comme pour un ETF ou un fonds commun. Coinbase propose des actifs de plus en plus risqués au fil du temps, et c’est correct.

Au mieux, les investisseurs et les exchanges sont des personnes qui veulent refondre la finance mais sous-estiment sa complexité. Comme le dit Matt Levine, beaucoup de cryptomonnaie ne fait que répéter les erreurs de l’histoire financière. Au pire, les riches s’allient à leurs amis pour exploiter une bulle, les aidant à acheter des villas de 100 millions $. Il est temps que ces grandes entreprises et les régulateurs agissent pour garantir que chacun utilise les mêmes standards et données. En attendant, méfiez-vous.

Notes :

1. Dans 8 cas, les jetons non listés n’avaient aucun trading avant l’évaluation par Coinbase. Dans ces cas, j’ai utilisé les données de marché les plus anciennes disponibles sur Coingecko. Curieusement, parmi les 8 jetons non encore cotés nulle part et en cours d’évaluation, 5 avaient déjà reçu un investissement d’a16z ou de Coinbase !

2. J’ai utilisé les listes d’investissements publiées par a16z et Coinbase Ventures, mais dans un cas (Livepeer), une source externe indiquait un investissement de Coinbase non enregistré sur leur site (ils ont peut-être désinvesti).

3. Pour la comparaison des capitalisations entre jetons soutenus et non soutenus par Coinbase, je n’ai pas trouvé les capitalisations à la cotation pour : Braintrust, Clover Finance, Jasmy, Kyber Network, Loom Network, Moss Carbon Credit, Voyager Token, Wrapped LUNA, Orchid-protocol.

Références :

1. Toutes mes analyses et données sources sont accessibles ici

2. Coinbase publie tous ses nouveaux listings sur son blog

3. Coinbase liste ses investissements sur son site web

4. Le portefeuille d’a16z dispose de deux listes : crypto et all.

5. Messari propose aussi les portefeuilles de Coinbase et d’a16z, mais j’ai croisé les données pour garantir l’exactitude.

6. Tous les prix proviennent de Coingecko.com. Rendements au 9 janvier 2022.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News