IOBC Capital : État actuel du développement de la filière RWA et analyse de cas

TechFlow SélectionTechFlow Sélection

IOBC Capital : État actuel du développement de la filière RWA et analyse de cas

Les actifs du monde réel tokenisés pourraient être le prochain moteur de la DeFi.

Rédaction : 0xCousin

Les actifs réels tokenisés pourraient être le prochain moteur de la DeFi.

Qu'est-ce que les RWA ?

RWA, ou Real World Asset, désigne des actifs du monde réel.

Les RWA les plus populaires aujourd'hui comprennent principalement : devises fiduciaires (dollars américains), métaux précieux (or, argent, etc.), immobilier, obligations (principalement des obligations d'État américaines), assurances, biens de consommation, billets à ordre, redevances, etc.

La capitalisation des RWA dépasse largement celle des actifs natifs de la cryptographie (Crypto Native Assets). Par exemple, la taille du marché des obligations à revenu fixe est d'environ 127 billions de dollars, la valeur totale de l'immobilier mondial est d'environ 362 billions de dollars, la capitalisation boursière de l'or est d'environ 11 billions de dollars, tandis que la capitalisation actuelle des actifs natifs crypto est de 1,1 billion de dollars, soit seulement un dixième de celle de l'or.

Si une petite partie de ces RWA pouvait être intégrée au domaine DeFi, l'échelle totale de la DeFi serait considérablement augmentée.

Comment intégrer les RWA dans la DeFi ?

On utilise généralement des contrats intelligents pour créer des jetons représentant les RWA, tout en fournissant une garantie hors chaîne, c’est-à-dire que les jetons émis peuvent toujours être échangés contre l’actif sous-jacent.

Les RWA présentent plusieurs formes d'applications courantes dans la DeFi :

1. Les stablecoins : par exemple, les principaux stablecoins comme USDT, USDC et BUSD appartiennent aux RWA. Des sociétés émettrices telles que Tether, Circle et Paxos créent des jetons stablecoin en maintenant des réserves auditées en dollars américains, utilisables sur les blockchains et par les protocoles DeFi ;

2. Les actifs synthétiques : les actifs synthétiques font également partie des RWA. Par exemple, sous forme synthétique, des actions ou des matières premières peuvent être négociées sur la chaîne sous forme de produits dérivés indexés. Actuellement, Synthetix est le projet le plus avancé dans ce domaine, ayant verrouillé plus de 3 milliards de dollars d'actifs dans son protocole au pic du marché haussier de 2021 ;

3. Les protocoles de prêt : les RWA connaissent déjà un bon développement dans les protocoles de prêt. Les emprunteurs utilisent des RWA comme collatéraux, permettant aux plateformes DeFi d'offrir des services de prêt garanti. Il existe aussi des prêts sur la base de la seule réputation de crédit, sans mise en gage d'actifs. L'utilisation des RWA dans les protocoles de prêt DeFi joue un rôle très important dans leur développement durable et leur croissance des revenus.

État actuel du secteur RWA et exemples concrets

La tokenisation des RWA contribue à agrandir l'échelle du marché DeFi et aide également les institutions financières traditionnelles à explorer de nouveaux modèles commerciaux. Les principaux protocoles DeFi s'engagent activement dans la tokenisation des RWA, et certaines institutions financières traditionnelles y portent également un vif intérêt.

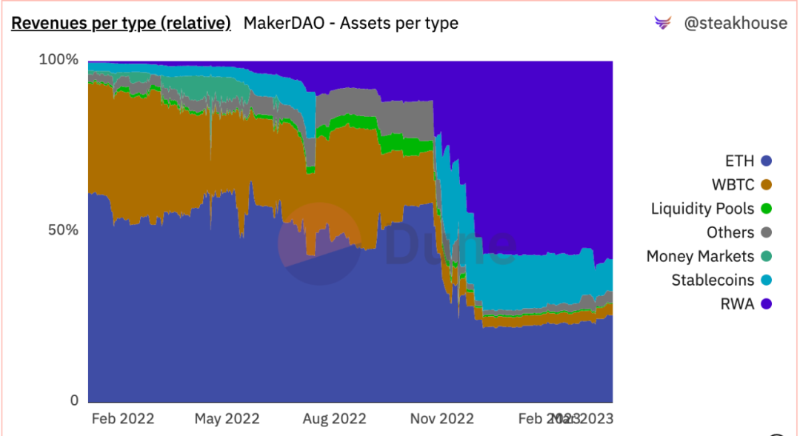

MakerDAO : activités RWA supérieures à 680 millions de dollars, générant plus de 58 % des revenus.

Étant donné que les rendements du système financier traditionnel sont actuellement supérieurs à ceux des protocoles DeFi – par exemple, le rendement des obligations d'État américaines est d'environ 3,5 %, contre environ 2 % pour les principaux protocoles de prêt DeFi – cela offre aux protocoles DeFi une opportunité de générer des revenus durables.

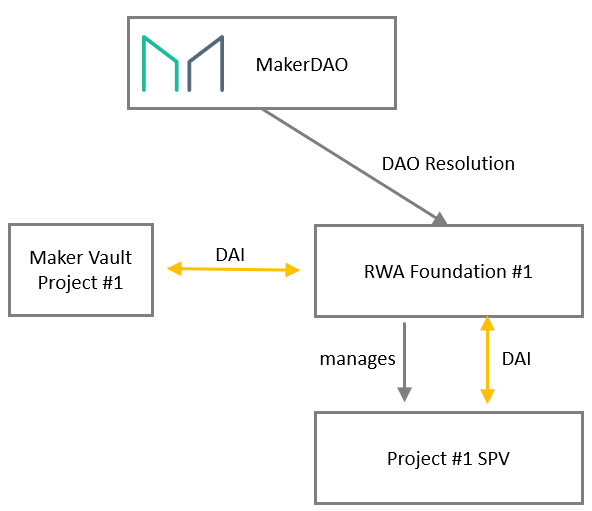

Pour gérer ses activités RWA, MakerDAO a créé la RWA Foundation. Selon le type de collatéral, différentes fondations peuvent être mises en place, et chaque véhicule spécial (SPV) peut choisir la juridiction ou structure juridique la mieux adaptée à ses besoins commerciaux. Son architecture de base est la suivante :

Concernant les actifs hors chaîne RWA, MakerDAO a apporté certaines adaptations à la logique de prêt avec garantie. Principalement,la liquidation n'est pas réalisée par enchères publiques sur la chaîne, mais exécutée hors chaîne par un tiers. Les principaux contrats intelligents implémentant cette nouvelle fonctionnalité sont :

-

RwaLiquidationOracle: agit comme un signal de liquidation pour l'exécuteur hors chaîne ; -

RwaFlipper: sert de module de liquidation virtuel en cas de radiation ; -

RwaUrn: permet d'emprunter des DAI et de les transférer vers un compte désigné ; -

RwaOutputConduitetRwaInputConduit: gestion des paiements et remboursements en DAI ; -

RwaSpell: déploie et active un nouveau type de collatéral ; -

RwaToken: représente le collatéral RWA dans le système ; -

TellSpell: permet à la gouvernance de MakerDAO de lancer une procédure de liquidation ; -

CureSpell: permet à la gouvernance de MakerDAO d'annuler une procédure de liquidation ; -

CullSpell: permet à la gouvernance de MakerDAO de radier un prêt en cours de liquidation.

Lorsque cela est jugé nécessaire, MakerDAO appelle la fonction tell() sur RwaLiquidationOracle. Cela déclenche un compte à rebours, et une fois la période de grâce terminée, l'oracle commence à signaler que la position est en cours de liquidation. Si la cause de la liquidation est corrigée, la gouvernance de MakerDAO peut rétablir l'état normal en appelant Cure(). Si la gouvernance a déclenché la liquidation, que la période de grâce est écoulée et que Cure() n’a pas été appelé, l’exécuteur hors chaîne (par exemple un mandataire) peut alors signaler via good() que la position est en liquidation. Si, à la fin du processus de liquidation, il reste encore une dette impayée et que MakerDAO juge que cette dette ne sera pas remboursée, il peut alors déclencher la radiation via cull(). La radiation consiste à fixer la valeur du collatéral à zéro, ce qui entraîne une liquidation sur chaîne via bite(), etc. Contrairement aux modules de liquidation existants pour d'autres types de collatéraux, le module spécialisé RwaFlipper n'essaie pas de vendre le collatéral sous-jacent, mais marque simplement une perte sur le bilan du système en autorisant la création d'une dette système.

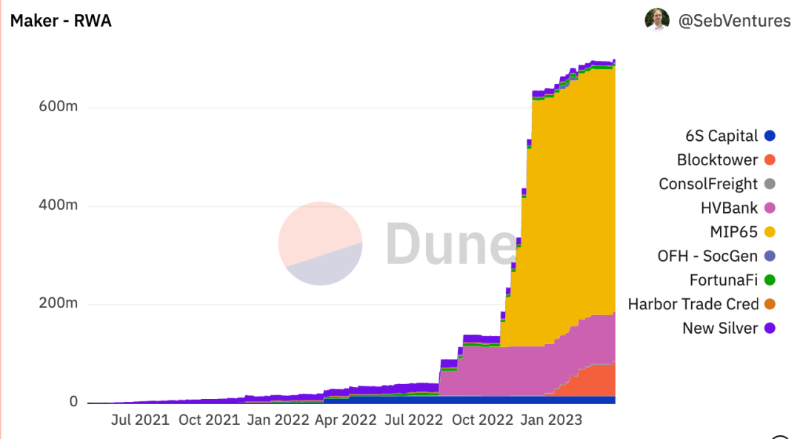

MakerDAO a réalisé des progrès significatifs dans l'adoption des RWA. À ce jour, plus de 680 millions de dollars de DAI, stablecoin décentralisé soutenu par des RWA, sont présents dans le protocole MakerDAO.

En analysant plus en détail les 680 millions de dollars de RWA utilisés par MakerDAO, on distingue trois cas concrets :

1. La majorité des collatéraux RWA de MakerDAO (environ 500 millions de dollars) prennent la forme d'obligations du Trésor américain gérées par Monetalis (MIP65). Ces actifs fournissent une source de rendement pour les collatéraux inactifs en USDC détenus par le protocole MakerDAO ;

2. MakerDAO a également lancé une vault soutenue par un prêt de 100 millions de dollars accordé par une banque commerciale de Philadelphie nommée Huntingdon Valley Bank (HVB). HVB utilise MakerDAO pour soutenir la croissance de ses activités existantes ainsi que des investissements liés à l'immobilier et à d'autres domaines connexes, constituant ainsi le premier exemple de prêt commercial entre une institution financière réglementée aux États-Unis et une monnaie numérique décentralisée ;

3. Dans une autre vault distincte, la Société Générale a emprunté 7 millions de dollars auprès de MakerDAO, sa position étant garantie par des obligations notées AAA d'une valeur de 40 millions d'euros, représentées sous forme de jetons OFH.

Grâce à l'introduction des RWA comme collatéraux, MakerDAO a pu augmenter significativement ses revenus. À ce jour, plus de 58 % des revenus de MakerDAO proviennent de ses activités RWA.

Centrifuge : intégrer les RWA dans l'écosystème crypto sous forme de NFT, TVL supérieur à 170 millions de dollars.

Centrifuge permet d’intégrer des actifs du monde réel dans l’écosystème crypto via des NFT. L'application décentralisée (dApp) du protocole Centrifuge s'appelle Tinlake, dont la logique produit est la suivante :

1. Le promoteur d'actifs utilise Tinlake pour connecter des actifs du monde réel. Ces actifs sont convertis en NFT, incluant les documents juridiques associés ;

2. Le promoteur peut utiliser les NFT représentant les actifs réels tokenisés comme collatéraux pour créer un pool d'actifs ;

3. Lors de la création du pool, deux jetons sont émis : les jetons DROP et les jetons TIN ;

4. Les investisseurs décident selon leur appétence au risque dans quel pool investir, en achetant des jetons DROP ou TIN ;

5. Les détenteurs de jetons DROP bénéficient d’un rendement garanti, déterminé par une fonction de frais, avec un taux d’intérêt fixe composé chaque seconde ;

6. En revanche, les détenteurs de jetons TIN n’ont pas de rendement garanti. Ils perçoivent un rendement variable basé sur le retour d’investissement du pool, potentiellement supérieur à celui des détenteurs de DROP ;

7. Les détenteurs de jetons TIN assument un risque plus élevé, car ils subissent les premières pertes en cas de défaut de remboursement par l’emprunteur.

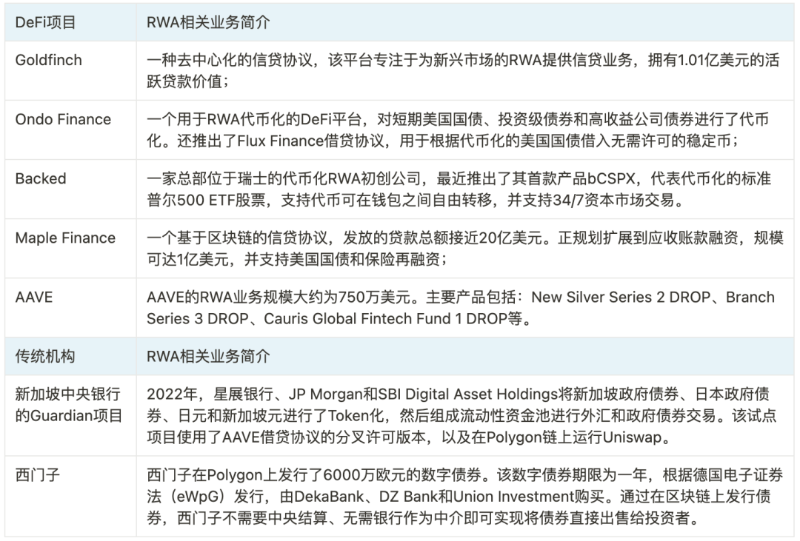

Outre MakerDAO et Centrifuge, d'autres protocoles DeFi et institutions financières traditionnelles explorent également le domaine des RWA :

Opportunités et risques liés aux RWA

Hypothèses de confiance autour des RWA : puisque les RWA tokenisés reposent finalement sur des actifs hors chaîne, leurs traitements de liquidation ne peuvent pas être appliqués automatiquement par des contrats intelligents, et dépendent encore du soutien d'institutions financières traditionnelles. Ainsi, la nature de confiance des RWA ne pourra probablement jamais atteindre le même niveau que celle des actifs natifs crypto. En outre, en raison de ces hypothèses de confiance, les protocoles DeFi totalement permissionless ont du mal à supporter les RWA. C’est pourquoi les projets actuels de tokenisation RWA conservent généralement un rôle et une influence d’entités centralisées dans la gestion des actifs RWA.

Les opportunités potentielles des RWA : les STO (Security Token Offerings) ont longtemps été perçues comme une mise en œuvre limitée des RWA. Comme de nombreux STO sont souvent des titres de niche disponibles uniquement sur des plateformes permissionnées, leur adoption n’a pas encore atteint le même niveau que celle des RWA sur les blockchains publiques. Toutefois, les STO constituent actuellement l'une des rares solutions de tokenisation d'actifs reconnues par la réglementation dans l'industrie blockchain. La voie adoptée par les STO en matière de conformité réglementaire pourrait être une piste explorée par les RWA.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News