MetaFi : L'essor de la finance du métavers

TechFlow SélectionTechFlow Sélection

MetaFi : L'essor de la finance du métavers

Le métavers peut être compris comme une couche d'interface entre le monde physique et le monde virtuel. Il englobe une combinaison innovante de matériel et de logiciels, mais surtout, il constitue un système économique parallèle au système financier traditionnel.

Rédaction : Outlier Ventures

Traduction : TechFlow

Note : Quelles étincelles surgiront lorsque le métavers rencontrera la DeFi ?

Il s'agit d'un rapport d'analyse complet sur le nouveau concept de MetaFi par Outlier Ventures, traduit par la communauté bénévole TechFlow Friends de TechFlow.

Depuis 2018, la finance décentralisée (DeFi) gagne en popularité au sein de la communauté cryptographique. Bien que la DeFi ait suscité un grand intérêt dans l'écosystème crypto, son taux d'adoption reste relativement faible : moins de 5 % des actifs cryptographiques sont utilisés comme garantie.

Cet article affirme que la croissance future de la DeFi ne sera pas impulsée par la CeFi, mais plutôt par ce que nous appelons « MetaFi », c’est-à-dire les outils financiers décentralisés du métavers.

Qu'est-ce exactement que le métavers ? Quelle valeur recèle-t-il ? Comment la DeFi peut-elle s'allier aux innovations continues de la cryptographie pour permettre à MetaFi de se développer à grande échelle ?

En résumé, le métavers peut être compris comme une couche intermédiaire entre le monde physique et le monde virtuel, intégrant une combinaison innovante de logiciels et de matériels. Mais surtout, il constitue un système économique parallèle au système financier traditionnel. Dans ce contexte, nous devons y réfléchir sous l’angle de l'inclusion financière.

Le métavers a besoin de la crypto

Comme mentionné ci-dessus, le métavers est avant tout un système économique, un « méta-économie » qui pourrait surpasser n'importe quelle économie numérique, monde virtuel ou jeu individuel. Ces derniers doivent être considérés comme des exemples spécifiques ou des sous-univers (Verse) du métavers.

Avec suffisamment de temps, lorsque le PIB cumulé de la méta-économie dépassera celui des nations, elle disposera d’un avantage supérieur par rapport aux économies basées sur les monnaies fiduciaires. Nous pensons qu’au moins le métavers ouvert représente une version ouverte et sans permission de cette méta-économie, réalisable grâce à ce que nous appelons collectivement la crypto. Étant donné qu’il n’existe actuellement aucune autre méta-économie, notre thèse est claire : le métavers a besoin de la crypto, et la crypto, c’est le métavers.

Dans notre définition du métavers, on peut le comprendre selon deux concepts principaux :

1. La couche interface. Les utilisateurs peuvent expérimenter le métavers via diverses technologies matérielles et logicielles : navigateurs web, applications mobiles, réalité étendue (XR), réalité virtuelle (VR) ou réalité augmentée (AR).

2. La couche de calcul financier. C’est là que s’exécute le calcul du métavers, permettant de construire une base décentralisée, transparente et démocratique qui régira les échanges de biens, services et monnaies entre utilisateurs. Les développeurs peuvent alors construire dessus. Ethereum en est un excellent exemple : c’est un protocole permettant aux développeurs de créer des contrats intelligents pour des applications décentralisées, et servant aussi de grand livre enregistrant les transactions entre utilisateurs du métavers.

Dans le cadre du premier point ci-dessus, les premières formes de la couche interface prendront probablement plusieurs apparences, et il est important de garder l’esprit ouvert à mesure que nous progressons technologiquement et conceptuellement. Ainsi, lorsque nous parlons des débuts du développement du métavers, nous faisons généralement référence aux expériences actuelles telles que les jeux et les mondes virtuels, qu’ils soient 2D basés sur navigateur ou plus immersifs en VR/AR.

La couche de calcul financier désigne les technologies fondamentales soutenant le métavers. Comme décrit dans notre article sur l’OS du métavers ouvert, nous estimons que le socle (ou noyau) de cette couche reposera sur des technologies classées comme Web3.

Nous pensons également que tout domaine numérique du métavers doit reposer sur le Web3 afin d’offrir aux différents secteurs (ou verticales) du métavers des droits fonciers fondamentaux, une interopérabilité et un transfert de valeur sans permission. Ces technologies alimentent le développement d'applications riches et variées sur la base du Web3.

De cette manière, le métavers fournit un système économique parallèle composé de grands livres décentralisés, global, transparent et nativement cryptographique. Il pose les bases d'une nouvelle économie prioritairement numérique, dont les prémices sont déjà observables via les NFTs (jetons non fongibles) et les économies de jeux (comme le Play-to-Earn d’Axie Infinity).

Grâce à sa nature décentralisée et sans permission, sa vitesse d'innovation est inégalée, et les systèmes traditionnels peinent à suivre.

Par conséquent, notamment dans le contexte de la DeFi, le métavers pourrait prospérer en dehors de la juridiction des organismes de régulation nationaux, ou du moins avant qu'ils n'interviennent.

En outre, comme observé au cours des 12 derniers mois de 2021, la DeFi commence à faire face à des critiques et des examens de la part des régulateurs de nombreuses juridictions. Bien que la régulation puisse avoir certains effets positifs sur le marché, une mise en œuvre imparfaite tend souvent à freiner l'innovation au profit des institutions financières existantes. En ce qui concerne la DeFi, ses produits présentent plusieurs similitudes avec les actifs financiers traditionnels.

Par ailleurs, nous considérons que le métavers représente une économie informelle, dont les produits sont généralement des biens numériques pouvant ou non apparaître sur les marchés traditionnels. Tout comme il est impossible de réguler chaque aspect de l’économie mondiale, le métavers connaîtra le même phénomène. Étant donné la croissance exponentielle potentielle des activités économiques dans les environnements VR, AR et XR, la portée d’une régulation potentielle est encore plus difficile, sans parler de son application progressive dans le métavers.

Nous sommes convaincus que les composants DeFi stimulant la croissance du métavers permettront une inclusion financière sans précédent à l’échelle mondiale. En outre, nous croyons que les activités économiques du métavers favoriseront la transmission intergénérationnelle de richesse, profitant aux générations futures, et incluant les natifs numériques, créatifs numériques, travailleurs numériques, joueurs et musiciens – des individus possédant une valeur numérique ignorée par le système financier traditionnel.

L’état actuel des économies numériques

Actuellement, des milliards de dollars de valeur sont bloqués sur des plateformes propriétaires comme les réseaux sociaux (Facebook, Instagram ou TikTok) ou les jeux (Fortnite et Roblox).

On peut dire que le Web2 a activement construit des « douves » selon un plan bien précis, capturant ces fonds et utilisateurs le plus longtemps possible afin d’en extraire un « valeur vie entière » maximale au profit des actionnaires.

En général, les entreprises du Web2 fonctionnent selon le principe de la primauté des actionnaires, quitte à sacrifier voire surtout au détriment des utilisateurs. Sur les réseaux sociaux ou dans les jeux gratuits, cette valeur est monétisée principalement par la publicité, sans partage direct des profits avec les utilisateurs. Même Roblox, qui se targue de permettre aux créateurs de monétiser leurs contenus générés par les utilisateurs (UGC), ne donne à ses utilisateurs qu’environ 25 % des revenus, un ratio similaire à celui des plateformes de streaming musical ou de programmes YouTube.

On estime que la valeur totale actuelle de l’économie numérique mondiale atteint 11,5 billions de dollars, soit 15,5 % du PIB mondial. Au cours des 15 dernières années, sa croissance a été 2,5 fois plus rapide que celle du PIB mondial, et sa taille a presque doublé (depuis 2000). Un nombre croissant de personnes dépendent désormais d’Internet pour vivre.

Si nous nous concentrons sur un sous-ensemble de l’économie numérique — l’économie des créateurs numériques —, elle ne représente encore qu’une petite partie de l’économie numérique dominante, mais ses domaines centraux sont en pleine expansion. Elle englobe l’édition, les jeux (création de skins), l’art numérique, le streaming, la musique, le cinéma, etc.

Du côté de l’offre, ce domaine compte jusqu’à 50 millions de créateurs de contenu, majoritairement des amateurs (46,7 millions) et environ 2 millions de professionnels. Dans l’économie des créateurs numériques, les professionnels peuvent facilement gagner 100 000 $ par mois. Cependant, la majorité des personnes gagnent beaucoup moins, avec des revenus irréguliers et des paiements retardés de plusieurs mois. Actuellement, la majeure partie de l’économie des créateurs numériques ne fait pas encore partie du métavers, car la valeur ne peut pas être librement échangée entre plateformes et reste largement verrouillée dans la valeur boursière des plateformes.

Nous analysons plus en détail les limites des plateformes numériques du Web2 :

Inclusion limitée : Si l’on prend l’économie des créateurs numériques comme exemple, la plupart des créateurs ne sont pas inclus au niveau économique, car leur création de valeur est ignorée en dehors du contrôle des plateformes Web2, et leurs revenus sont instables. Bref, contrairement aux employés des entreprises centralisées payés en monnaie fiduciaire, les systèmes financiers actuels ne peuvent pas évaluer correctement les risques liés à l’octroi de crédits aux bénéficiaires de richesse numérique.

Conditions changeantes : Les participants à l’économie des créateurs numériques ne peuvent pas faire confiance à des services hautement centralisés quant à leur neutralité, ce qui expose les créateurs à des risques de démonétisation ou de suspension. Par exemple, quand OnlyFans a brutalement interdit les créateurs de contenu pour adultes, ou quand Facebook et Twitter suspendent régulièrement les développeurs et leurs API. En réalité, les règles de participation à ces plateformes ne sont ni claires, ni uniformément appliquées, ni auditables, et peuvent être modifiées à tout moment (contrairement au code des contrats intelligents).

Conception isolée : Comme mentionné précédemment, les plateformes rendent très difficile, voire impossible, le transfert direct ou indirect de valeur hors de leur écosystème clos, puis de sortir de leur économie numérique fermée. Cela conduit à des monopoles : avec le temps, même si les utilisateurs peuvent partir, ils n’ont souvent aucun autre choix.

Web3, NFTs et métavers

En revanche, dans le monde du Web3 composé de cryptomonnaies, de DeFi et de NFTs, tout le paradigme gravite autour de l’utilisateur et de sa souveraineté : identité, données et richesse.

Dans le Web3, les données elles-mêmes peuvent devenir une forme de richesse numérique et de revenu. Bien qu’il existe toujours des plateformes facilitant la création, la découverte ou la gestion curatoriale, les utilisateurs conservent un contrôle total sur leurs productions, et peuvent transférer librement la valeur entre plateformes, revendre, emprunter ou prêter sans autorisation. En bref, la transférabilité est un droit foncier fondamental.

Il n’est donc pas surprenant que nos premiers succès dans le Web3 montrent que, lorsque les douves disparaissent et que la transférabilité devient possible, les gens passent plus de temps et dépensent plus d’argent sur les plateformes qu’ils préfèrent, comme le jeu blockchain Axie Infinity. Nous avons déjà souligné cela dans nos précédents articles. À long terme, le métavers et ses plateformes (y compris une grande partie du Web2) adopteront les technologies et principes du Web3, non pas nécessairement parce que c’est philosophiquement juste, mais parce que c’est bon pour les affaires.

La récente introduction de NFTs par TikTok confirme cette prédiction. Mais la bonne nouvelle, c’est que cela pourrait se produire même sans l'autorisation explicite ou l'adoption par les plateformes fermées. Inversement, des dérivés de NFTs pourraient être représentés et librement échangés sur des marchés sans permission du Web3, parallèlement aux plateformes closes, grâce à des innovations comme l’infrastructure commerciale décentralisée Boson Protocol.

Définition de MetaFi

Pour nous, MetaFi est un terme générique désignant les protocoles, produits et/ou services permettant des interactions financières complexes entre jetons fongibles et non fongibles (et leurs dérivés). Par exemple, grâce à MetaFi, une personne peut aujourd’hui utiliser une fraction d’un NFT comme garantie sur une plateforme de prêt DeFi.

Pour comprendre MetaFi, nous devons d’abord rappeler les deux principes fondamentaux ayant permis le succès de la DeFi : 1) l’inaliénabilité (l’impossibilité d’être arrêté), et 2) la composable ; combinés, ils forment une sorte de « Lego monétaire » pour les développeurs, permettant de construire un système financier parallèle hautement innovant.

Des développeurs du monde entier peuvent participer publiquement et concurrencer pour offrir les meilleurs rendements, éliminant ainsi radicalement les inefficacités. De plus, les régulateurs ne peuvent limiter que la manière dont leurs systèmes fiduciaires réglementés interagissent avec la DeFi, mais pas nécessairement ce qui se passe au sein de la DeFi elle-même (tant que les projets et leurs équipes sont suffisamment décentralisés).

MetaFi transpose ces principes DeFi au métavers élargi, en combinant des jetons fongibles et non fongibles avec de nouvelles formes de gouvernance communautaire comme les organisations autonomes décentralisées (DAO). Cette combinaison de primitives cryptographiques permet de construire une économie parallèle mature, susceptible d’attirer des centaines de millions, voire des milliards d’utilisateurs vers l’écosystème crypto dans les dix prochaines années. Nous croyons que quatre tendances clés accéléreront ce processus :

1. Développement d’instruments financiers : Jusqu’alors, la pile de stockage DeFi était trop technique pour être accessible à une grande partie de la communauté des développeurs crypto. Grâce aux plateformes NFT, les créateurs et communautés peuvent désormais facilement définir les modalités économiques d’échange avec leurs utilisateurs, allant des royalties perpétuelles à l’émission de leurs propres jetons communautaires. Les fans et communautés peuvent aussi partager directement le succès économique des projets culturels et artistiques qu’ils affectionnent.

2. La financiarisation de tout : Beaucoup rejettent la nature spéculative de la crypto, sans réaliser qu’il s’agit d’une caractéristique, non d’un défaut. Grâce aux technologies MetaFi, la valeur et les flux de toute chose peuvent être capturés via des actifs numériques, permettant à des marchés libres d’identifier en temps réel la longue traîne de valeur latente, jusqu’alors inexploitée sur Internet.

3. Amélioration de la pile DAO : Une pile DAO mature permet une gouvernance collective purement sur chaîne pour des services numériques et financiers, sans entreprise ni intermédiaire centralisé (comme les banques). L’un des traits distinctifs des membres d’un DAO est leur capacité à rejoindre ou quitter librement selon des conditions clairement définies.

4. Mutualisation des risques : L’histoire montre que les institutions financières traditionnelles échouent souvent à évaluer les risques des marchés émergents, que ce soit pour des services bancaires de base ou l’assurance. Cela pousse les communautés à mutualiser les risques, comme les coopératives agricoles ou maritimes. La DeFi offre déjà aux utilisateurs des outils communautaires d’assurance, particulièrement lorsqu’elle est combinée à la pile DAO.

5. Ludification de la finance : La génération Z s’intéresse davantage à la culture financière que les générations précédentes. Ainsi, de nouvelles banques proposent des méthodes innovantes pour aider à la gestion financière personnelle, accompagnées de plateformes éducatives facilitant l’apprentissage financier. Cela rend les jeunes plus enclins à utiliser des produits financiers que leurs parents ou grands-parents. De plus, la frontière entre les mèmes et les instruments financiers s’estompe, comme avec la cryptomonnaie Dogecoin ou les « actions-mèmes » disponibles via Robinhood, permettant aux internautes d’investir et de trader plus naturellement dans la culture internet.

Explorer les NFTs comme garantie

Pour comprendre véritablement si les représentations numériques peuvent servir d’actifs financiers réels pour les prêts, il est crucial d’appréhender le rôle des NFTs comme forme de garantie dans la DeFi. Comme nous l’avions souligné fin 2020, les NFTs, généralement moins liquides que les jetons fongibles, sont de plus en plus utilisés dans les protocoles DeFi.

Ceci dit, cela remonte à avant l’explosion de l’art NFT en début 2021, avant l’émergence de NFTs blue-chip comme CryptoPunks ou Bored Apes, et avant le succès retentissant du jeu blockchain Play-to-Earn mené par Axie Infinity. Cette prédiction sur la convergence DeFi-NFTs commence maintenant à prendre vie au quotidien dans MetaFi.

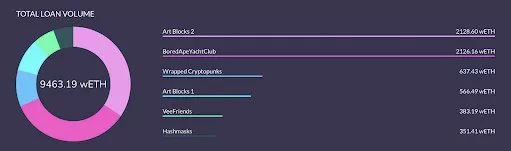

Montant total des prêts en wETH sur NFTfi au 13 décembre 2021

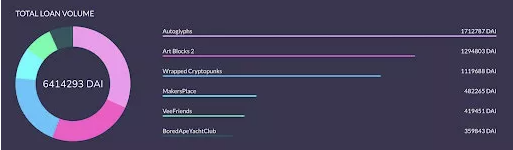

Montant total des prêts en DAI sur NFTfi au 13 décembre 2021

De plus, il est de plus en plus intéressant de voir l’interaction entre les jetons sociaux fongibles et non fongibles créés par et pour la classe des créateurs, réduisant fortement leur dépendance aux intermédiaires. Les gens peuvent désormais acquérir une part des franchises créatives ou communautaires, ainsi que de la valeur future qu’ils généreront. La capitalisation totale actuelle des jetons sociaux est d’environ 1,1 milliard de dollars, en constante augmentation.

Cadre de MetaFi

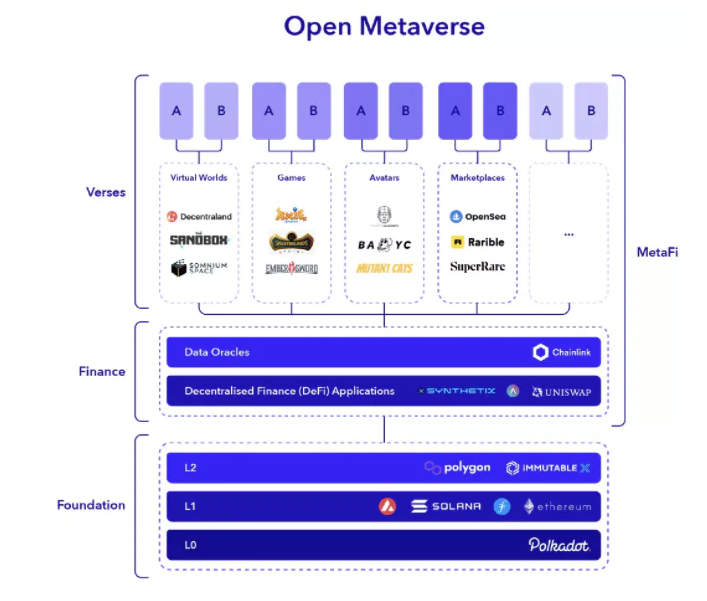

Pour comprendre MetaFi dans le métavers, commençons par visualiser les composants principaux du métavers (via un schéma). Nous utilisons ici notre précédent cadre de l’OS du métavers ouvert, qui examine les couches de la pile Web3 appliquée au métavers.

Le métavers (voir image ci-dessous). Ce schéma se compose principalement de trois parties : 1) Les couches 0, 1 et 2 comme fondation ; 2) La DeFi ; et 3) Les Versets (applications).

1) Fondation

Cette partie regroupe les infrastructures centrales (ou protocoles) marquées 0, 1 et 2 couches, comme Polkadot, Ethereum ou Polygon.

Ces infrastructures centrales, grâce à une logique applicative et une sécurité partagées, permettent le développement d’applications. Elles disposent aussi d’une couche de communication unifiée (grâce à l’exécution et au consensus, incluant ponts et technologies similaires inter-chaînes), permettant un transfert transversal de valeur. L’axe horizontal marqué « métavers ouvert » et ses composants associés doivent être inclus dans les applications destinées à offrir une expérience interne au métavers. Toute application non intégrée à cette couche fondamentale sera isolée, sa valeur économique et créative stagnera puis disparaîtra, la rendant financièrement non inclusive.

Nous observons des cas similaires dans le monde traditionnel : les services non intégrés à des écosystèmes plus larges disparaissent faute de compétitivité vis-à-vis des utilisateurs finaux.

2) DeFi

Cette section comprend de petites applications financières utilisables sur les protocoles fondamentaux cités ci-dessus, appelées « Lego monétaire ». Ce sont des applications inaltérables capables de générer des dynamiques financières complexes via des contrats intelligents.

3) Versets

Cette section regroupe un ensemble de domaines ou d’univers parallèles formant l’ensemble du métavers. Les mondes virtuels et autres verticales doivent être connectés à la couche fondamentale sur la base de l’interopérabilité et du libre transfert de valeur.

La DeFi du métavers (MetaFi) apparaît à l’intersection des composants horizontaux et verticaux. C’est là que les actifs spécifiques à un secteur (principalement des NFTs) interagissent avec les composants fongibles (fondation et finance). Les verticales du métavers sont variées et nombreuses ; leur définition peut être subjective, nécessitant des débats. Mais essentiellement, MetaFi est un phénomène qui survient à la jonction du fongible et du non fongible.

Fondations soutenant la croissance horizontale

Comme décrit ci-dessus, les éléments fondamentaux comprennent les infrastructures centrales (ou protocoles) marquées 0, 1 et 2 couches (ex. : Polkadot, Ethereum, Polygon). Ici, les protocoles sont souvent modulaires, signifiant que chaque composant (L0, L1, L2) sert d’une certaine manière les autres.

Un exemple direct et connu est Ethereum, une infrastructure de couche 1 offrant des fonctions de contrat intelligent. Cela signifie que l’infrastructure fournit une logique personnalisable pour créer divers programmes informatiques exécutés de façon décentralisée — similaire à Bitcoin, mais avec en plus la possibilité de « monnaie intelligente » ou de monnaie programmable via des contrats intelligents.

Pour simplifier, concentrons-nous sur la couche 1. Étant donné qu’Ethereum fournit une couche unifiée permettant de développer diverses applications via contrats intelligents et monnaie programmable, il s’est révélé être un cadre révolutionnaire pour le secteur financier (comme la DeFi l’a démontré).

Ce concept d’unification signifie que tout contrat intelligent sur le réseau Ethereum, s’il est programmé, peut interagir avec un autre. Cela a incroyablement catalysé l’interopérabilité entre les services et jeux basés sur Ethereum.

L’axe horizontal du schéma reste le facteur de croissance horizontale du métavers élargi. Cela signifie que les couches 0, 1 et 2 continueront de servir de fondation à toutes les verticales (ou univers parallèles) du métavers. Les applications classées comme DeFi s’appuient principalement sur cette couche horizontale pour supporter des applications financières complexes, permettant aux individus d’emprunter, prêter et échanger dans l’écosystème crypto.

Ensemble d’activités MetaFi

Concernant la situation illustrée ci-dessus, le nombre de verticales et leurs définitions respectives évoluera avec le développement du métavers. Toutefois, nous tentons de définir quelques ensembles d’activités émergentes clés, comme suit :

Mondes virtuels : Espaces numériques conçus à des fins sociales, commerciales ou ludiques, pouvant ou non imiter le monde réel et ses phénomènes physiques. Quand imitation il y a, ils incluent souvent des éléments rares représentés par des NFTs, librement achetables, échangeables et améliorables. Les exemples les plus notables sont Sandbox ou Decentraland.

Les terrains virtuels, en tant que composants NFT, sont étroitement liés à la monnaie de jeu et/ou au jeton de gouvernance du monde virtuel, permettant aux utilisateurs d’acheter des actifs du monde virtuel et de voter sur des propositions d’amélioration.

L’adoption des mondes virtuels a connu des progrès significatifs : début 2021, seulement une douzaine de personnes interagissaient quotidiennement. Au cours des 30 derniers jours, 65 000 adresses distinctes ont interagi avec les contrats intelligents de Somnium Space, Decentraland, Sandbox et Crypto Voxels, soit une multiplication par 4 depuis début novembre. Sandbox domine nettement, tant par ses utilisateurs mensuels actifs (4 100) que par la valeur totale des ventes de terrains (112 000 ETH, soit 450 millions de dollars).

Jeux : Activités numériques principalement destinées au divertissement. Ce qui distingue les jeux du métavers, c’est l’élément « play-to-earn » : les utilisateurs ou joueurs sont rémunérés en jetons pour leur contribution au jeu. Cela crée des économies internes où capital et travail produisent de la valeur.

Axie Infinity est probablement le jeu du métavers le plus célèbre et l’un des pionniers du genre, tant par son nombre d’utilisateurs (près de 2 millions d’utilisateurs mensuels actifs) que par ses revenus de protocole (2,5 milliards de dollars annualisés). Les jeux blockchain ont gagné en acceptation depuis le début de l’année. Près de la moitié des portefeuilles blockchain actifs sont désormais liés à des jeux, les 10 principaux jeux blockchain totalisant 4 millions d’utilisateurs mensuels actifs.

Avatars : Conçus pour créer une identité numérique unique, souvent des avatars 3D réutilisables dans divers espaces du métavers, fréquemment produits en série via des projets PFP (« Profile Picture Projects »).

Les PFPs peuvent être vus comme des clubs sociaux prestigieux, renforçant leurs NFTs avec des jetons fongibles, souvent assortis de droits de gouvernance ou d’autres avantages. Des projets populaires comme CyberKongz et SupDucks distribuent des jetons natifs à leurs NFTs (selon la rareté). Chez CyberKongz, détenir un kong Genesis rapporte 10 jetons Banana toutes les 24 heures. Ces jetons peuvent être vendus sur Sushiswap ou utilisés dans le « Banana Shop » pour mettre à niveau, renommer, acheter des équipements, ou reproduire (coût : 600 Banana).

Équipements : Objets numériques pouvant être exposés dans le métavers, actuellement plus valorisés dans les jeux, mais qui s’étendront bientôt à d'autres catégories. De plus en plus de marques de luxe exploitent les NFTs pour toucher les 2,7 milliards de joueurs mondiaux. Les joueurs peuvent désormais posséder des skins uniques conçus par des marques prestigieuses et exhiber leur goût devant des millions. Exemples : Balenciaga x Fortnite (4 tenues virtuelles), Burberry x Mythical Games (collections NFT).

Marchés : Lieux numériques mettant en relation offre et demande, permettant de découvrir davantage de NFTs et d’améliorer la découverte des prix. Des places comme OpenSea, Superrare et Rarible permettent aux utilisateurs d’échanger librement et d’émettre directement des NFTs. Ainsi, ces NFTs peuvent devenir des actifs financiers. La fonctionnalité de fractionnement permet aux NFTs de haute valeur d’obtenir de la liquidité en divisant le jeton en parts fongibles. Combinée au « bundling », cette approche est particulièrement populaire pour créer des solutions de type fonds indiciel sur des catégories spécifiques de NFTs, comme NFTX ou l’indice B20 de Beeple. Le boom des NFTs a entraîné une explosion des volumes. OpenSea est passé de 1 million de dollars de volume sur 30 jours en janvier 2021 à plus de 200 millions en novembre 2021.

NFTs générant des revenus : Les NFTs peuvent générer des revenus de deux manières : indirectement ou directement. La génération indirecte inclut l’utilisation de NFTs comme garantie pour des prêts, puis le réinvestissement du capital emprunté à un taux plus élevé. NFTfi permet d’utiliser des NFTs comme garantie.

De plus, ces derniers mois, une tendance durable voit les projets NFT-first ajouter un jeton local, ajoutant un nouvel élément de rentabilité à leurs NFTs. EtherCards lance son jeton Dust, attribué selon la rareté de chaque carte existante. Dust permet de participer à des tirages pour gagner des NFTs blue-chip. Ce point chevauche avec les avatars : CyberKongz et SupDucks peuvent aussi être considérés comme des NFTs générant des revenus.

Jetons d’accès : Peuvent être fongibles ou non, et donnent à leurs détenteurs diverses formes de valeur : accès à une communauté, à des personnes spécifiques ou à des futurs jetons. Un excellent exemple est The Bored Ape Yacht Club, un collectif de 10 000 NFTs singes, dont la possession permet non seulement d’entrer dans une communauté Discord, mais aussi de spéculer sur la valeur future du club.

Il convient de noter que les catégories ci-dessus ne fonctionnent pas de manière isolée et se chevauchent souvent. Par exemple, un mécanisme réussi permet à des projets play-to-earn 2.0 comme Axie Infinity de posséder des NFTs générant des revenus, transférables à d’autres cas d’usage NFT. De même, certains protocoles crypto établis (centrés sur des jetons fongibles) ont lancé des NFTs comme moyen d’interaction supplémentaire, comme Gitcoin vendant des NFTs pour financer des biens numériques publics. Nous anticipons davantage de combinaisons inhabituelles de ces catégories, ainsi que la création de nouvelles catégories MetaFi dans un proche avenir.

Limites actuelles

Avant que MetaFi n’atteigne tout son potentiel, beaucoup reste à faire. Plus précisément, l’état actuel de MetaFi présente plusieurs limitations à surmonter pour une adoption massive :

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News