ArkStream Capital prévoit pour 2023 : dans quels scénarios les applications blockchain atteindront-elles un milliard d'utilisateurs ?

TechFlow SélectionTechFlow Sélection

ArkStream Capital prévoit pour 2023 : dans quels scénarios les applications blockchain atteindront-elles un milliard d'utilisateurs ?

Analyser comment se positionner en 2023 à partir de plusieurs secteurs tels que la DeFi, les jeux, etc.

Rédaction : Warren, ArkStream Capital

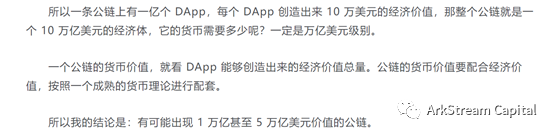

En juillet 2018, le Dr Xiao Feng, vice-président de Wanxiang Holding, a déclaré lors d'une intervention : « L'industrie de la blockchain pourrait donner naissance à des entreprises valant plusieurs milliers de milliards de dollars ». À cette époque, la capitalisation totale du marché cryptographique n'était que de quelques centaines de milliards de dollars, et après une année complète de baisse, ce chiffre est tombé à 100 milliards.

Entre le pic historique du 7 janvier 2018 (830 milliards de dollars) et le creux atteint le 15 décembre (100 milliards), le marché crypto a chuté de 88 % en l'espace d'un an. La vision du Dr Xiao Feng d'une capitalisation de 5 000 milliards semblait alors distante de 50 fois.

À cette période, désespoir et incertitude imprégnaient presque tous les participants au secteur crypto. La plupart avaient perdu leurs repères, se demandant si leur engagement avait encore un avenir. Même si des applications décentralisées (DApp) sur Ethereum commençaient à prendre forme et que les développeurs s'efforçaient d'augmenter les transactions hors chaîne, personne ne pouvait prédire avec certitude qu’au cours de l’été 2020, deux ans plus tard, la vague DeFi allait embraser l’univers crypto, faisant basculer toute l’industrie d’une infrastructure technique peu perceptible vers des applications générant une valeur réelle.

La déclaration du Dr Xiao Feng en 2018

Au cours de ce cycle, nous avons assisté à une explosion massive aux niveaux applicatif et protocolaire :

Grâce à la création de valeur par plusieurs protocoles DeFi, le débat sur les « protocoles gras » versus les « applications grasses » est entré dans le débat public ;

Les blockchains publiques ne sont plus obsédées par la rupture du « triangle impossible », mais placent désormais le développement de l'écosystème en priorité : améliorer l’écosystème des développeurs, créer des fonds écologiques pour attirer les migrations — ces stratégies sont devenues essentielles pour le développement des infrastructures de base ;

Des NFT emblématiques comme CryptoPunk ou BAYC ont réussi leur percée hors du cercle restreint, introduisant Web3 dans les rues du monde entier.

En novembre 2021, après que le BTC ait atteint 69 000 dollars, la capitalisation du marché crypto a atteint 3 000 milliards de dollars, soit moins du double de la prévision du Dr Xiao Feng. Selon les données des exchanges centralisés comme Binance, le nombre d’utilisateurs crypto dans le monde a atteint 100 millions. Bien que le marché ait ensuite entamé une longue descente, avec un nettoyage progressif du secteur, nous pensons sincèrement que le plancher du marché baissier s’est manifesté, et que 2023 est une année charnière.

Plutôt que de chercher à bien choisir le moment, nous devrions plutôt réfléchir à ceci : lorsque le nombre d'utilisateurs aura été multiplié par 10, atteignant ainsi 1 milliard d'utilisateurs crypto mondiaux — soit 15 % de l'humanité entrant dans Web3 — quels secteurs donneront naissance à des applications de mille milliards ? Comment ces applications évolueront-elles dans le prochain cycle ? Nous analyserons cela à travers plusieurs domaines comme DeFi, les jeux, etc., pour discuter de notre stratégie d'investissement en 2023.

Applications ou infrastructures ?

Pour faciliter la compréhension du lecteur, nous divisons grossièrement l’industrie selon une dichotomie simple : tous les produits interagissant directement avec les utilisateurs sont appelés « applications », y compris les protocoles DeFi, les jeux, les portefeuilles, les exchanges, etc. Ce qui fonctionne en arrière-plan, invisible pour l'utilisateur mais indispensable au bon fonctionnement de Web3, est qualifié d’« infrastructure », comprenant les blockchains publiques, les fournisseurs de nœuds, l’indexation des données, les outils pour développeurs, etc.

Nous pensons que le prochain cycle verra très probablement une explosion au niveau applicatif — similaire au chemin suivi par Internet.

Quand les équipements physiques et le matériel étaient difficiles à généraliser, la majorité des développeurs se concentraient sur la construction d’infrastructures, car il n’y avait pas d’applications utilisables, ou parce que les infrastructures ne permettaient pas un déploiement massif d’applications. Mais une fois que les conditions préalables à l’entrée massive d’utilisateurs sur Internet furent réunies, les géants du secteur sont devenus ceux qui développaient des applications monopolistiques. Après avoir acquis des masses d’utilisateurs, ces acteurs ont obtenu le « pouvoir suprême » d’Internet : les données — puis ont inversé la vapeur pour dominer les infrastructures à l’ère du cloud.

Le parcours de Web3 suit la même logique. Après plusieurs cycles d’exploration, le pouvoir commence à pencher vers les applications. Capturer les utilisateurs puis construire sa propre blockchain adaptée est désormais une voie réalisable. L'exemple de Binance lançant BSC, ou de Polygon acquérant continuellement des positions clés dans les infrastructures, illustre parfaitement ce phénomène. Les développeurs ont compris que les infrastructures servent les applications, et que posséder les utilisateurs — donc contrôler l’accès au trafic — signifie détenir le pouvoir dans Web3. Ainsi, même si les infrastructures actuelles ne peuvent encore supporter un milliard d’utilisateurs, pour les développeurs d’applications, c’est l’aube d’un moment crucial pour s’emparer des points stratégiques.

DeFi

Après deux cycles d’exploration, l’avenir de DeFi pourrait se concentrer sur deux axes : attirer les clients des institutions financières centralisées du milieu crypto, et attirer les populations non bancarisées hors du cercle crypto, notamment dans les pays du tiers-monde.

Les effondrements successifs de Luna en 2022, entraînant la faillite de Three Arrows Capital, celle de FTX, puis de DCG, ont conduit de nombreux utilisateurs à remettre en question le monde crypto, le jugeant sans règles ni contraintes. Les institutions de Wall Street, moteurs du dernier supercycle haussier, sont devenues les principales responsables de cet effondrement en raison d’un effet de levier excessif.

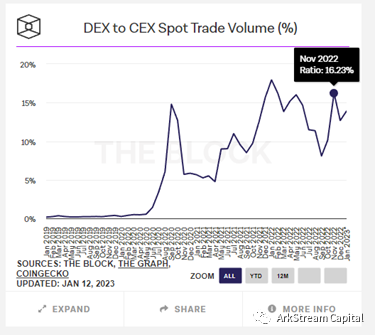

Pourtant, les données montrent que le volume des échanges sur les DEX a doublé en quelques jours après la chute de FTX. La panique face aux institutions centralisées s’est transformée en confiance envers les protocoles financiers décentralisés. Ce secteur n’est donc pas dénué de règles : dans le monde crypto, seul le code fait loi. Le code est la loi. Il n’est pas nécessaire de faire confiance à une institution centralisée ; c’est la sécurité offerte par les protocoles open source et les contrats intelligents qui prime. C’est l’une des grandes narrations futures de DeFi : remplacer les institutions financières centralisées existantes.

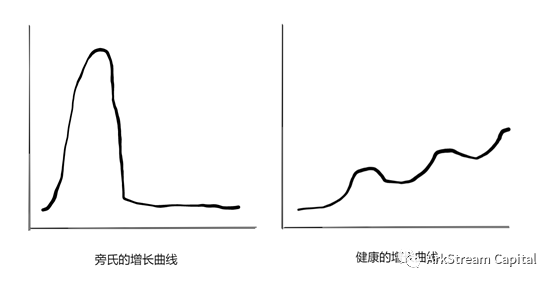

En 2020, grâce aux incitations comme le « trading mining » ou le « liquidity mining », le volume des DEX a représenté jusqu’à 15 % de celui des CEX. Après deux cycles baissiers, les incitations par jetons minables ont disparu, mais on observe que le volume des DEX revient autour de 15 %. Cela correspond à la courbe typique du développement technologique : après le reflux de la bulle, de plus en plus de personnes utilisent les DEX comme plateforme quotidienne, remplaçant progressivement les fonctions des CEX.

Part des volumes d’échange entre DEX et CEX (comptant), Source : The Block

Bien sûr, les CEX dominent encore largement le marché, et les DEX ont encore beaucoup de potentiel. Et ce chiffre ne concerne que les échanges au comptant. Si on le transpose aux produits dérivés, la part des DeFi tombe à moins de 2 %. Or, les dérivés constituent la majeure partie des profits des exchanges centralisés. Le potentiel de croissance ici est immense, mais le chemin reste long. Pour offrir une expérience comparable aux CEX sur les dérivés, les bourses décentralisées actuelles sont loin d’être suffisantes. Certes, des produits excellents comme GMX existent, mais leur rapidité de réponse, leur capacité à gérer des pics de charge, leur profondeur de marché et leur commodité sont encore très inférieures à celles des CEX. C’est pourquoi la plupart des utilisateurs n’envisagent pas encore les DEX pour les options ou les contrats à terme. Résoudre ce problème sera l’enjeu majeur de DeFi dans le prochain cycle, là où se situe le potentiel de croissance : conquérir les utilisateurs actuels des CEX du milieu crypto. Cela nécessitera des avancées dans plusieurs domaines : solutions de couche 2, transferts inter-chaînes, protection de la vie privée des comptes, nouvelles solutions de liquidité, etc.

L’autre direction du développement de DeFi concerne son expansion dans les pays du tiers-monde à faible pénétration financière, en abaissant les barrières d’entrée pour les utilisateurs. Tout comme la Chine a contourné les cartes bancaires pour adopter directement les paiements mobiles, DeFi pourrait aider de nombreux pays d’Afrique, d’Asie et d’Amérique latine à contourner l’ouverture de comptes bancaires, l’usage de cartes ou de services de paiement tiers, pour passer directement aux paiements numériques quotidiens. Déjà, dans certains pays d’Afrique ou d’Amérique du Sud, des commerçants acceptent le BTC comme moyen de paiement : même si le BTC est volatil, leurs monnaies fiduciaires locales le sont davantage encore. Sans banques dignes de confiance, ils n’ont pas l’habitude d’épargner, encore moins de s’endetter. DeFi peut donc leur permettre de bâtir un nouvel ordre financier là où aucune confiance centralisée n’existe. Pour y parvenir, il faut à la fois des progrès technologiques — comme les portefeuilles AA ou les portefeuilles intelligents — pour abaisser encore les seuils d’entrée, inventer des mécanismes de crédit purement chainés, mais aussi penser localisation, promotion terrain, éducation des utilisateurs et création de communautés locales.

Pour que DeFi explose dans ces deux scénarios lors du prochain cycle, dépendre d’un seul protocole ou d’une seule solution de liquidité ne suffira pas. Cela exigera des progrès significatifs dans plusieurs infrastructures sous-jacentes. Investisseurs et développeurs doivent donc accorder autant d’attention aux infrastructures de base qu’aux protocoles eux-mêmes.

X to Earn

En 2021, Axie Infinity a popularisé le concept « Play to Earn ». Un modèle ERC721 « classique », un jeu de combat de mascottes à faible coût, combiné à une économie ponzi, a eu un impact énorme, devenant un jeu national dans plusieurs pays d’Asie du Sud-Est. Des personnes auparavant totalement étrangères au monde crypto ont gagné des fortunes ici, mobilisant toute la famille pour participer à l’activité de « farming ». Au début de cette année, le succès de StepN a étendu le champ du « Earn » à « X ». Grâce à une conception numérique fine et à un système antitruquage robuste, des millions se sont mis à courir. Puis, une myriade de projets « X to Earn » ont fleuri, mais la plupart se ressemblaient : changer les « chaussures » en différents NFT, ou transformer la course en mangeant, dormant, etc. En substance, ils ne sortaient pas du cadre créé par StepN. Après l’effondrement de StepN, de nombreux débats ont émergé sur l’économie des jetons : quels sont les avantages et inconvénients d’un modèle économique ponzi ? Comment le réservoir de NFT modifie-t-il l’économie initiale ? Comment équilibrer les intérêts des nouveaux et anciens joueurs avec des jetons distribués sur plusieurs chaînes ? Peut-on appliquer ce type de design à tout scénario nécessitant une incitation utilisateur ?

Le modèle ponzi accompagne la crypto depuis des années, avec des définitions variables. En retraçant l’histoire du secteur, on peut citer des exemples célèbres. Beaucoup d’économies de jetons sont essentiellement ponzi, mais tant qu’elles ne s’effondrent pas, vous risquez d’être attaqué verbalement par leur communauté si vous osez le dire. Inversement, après l’effondrement, il ne faut pas tout rejeter, mais plutôt faire une analyse post-mortem, reconnaître les explorations apportées à l’histoire des économies de jetons. L’échec de Fcoin est aujourd’hui poussière historique, mais son « trading is mining » a jeté les bases du « liquidity mining » pendant l’été DeFi deux ans plus tard.

Discuter de X to Earn ne consiste donc pas à définir le ponzi, mais à réfléchir à la manière dont l’économie de jetons doit être liée au comportement utilisateur dans les futures applications Web3. Pour les applications ou protocoles décentralisés, trois types principaux de jetons sont aujourd’hui proposés :

(1) Jetons de gouvernance. Principalement destinés au vote, soit directement proportionnels à la détention, soit pondérés par le temps après mise en gage. Les détenteurs ne bénéficient pas directement des revenus du projet, mais tirent profit via les ressources écologiques obtenues par la gouvernance, ou espèrent un futur dividende.

(2) Jetons dividendes. Aussi appelés jetons de type titre, ils distribuent des revenus via des dividendes ou rachats, offrant un gain direct aux détenteurs.

(3) Jetons de staking. Posséder le jeton augmente la production future, soit proportionnellement à la part stake, soit selon la détention d’autres jetons ou NFT dans l’écosystème. Nous considérons que les modèles X to Earn, où l’on obtient des jetons en détenant un NFT et en accomplissant des actions dans l’application, relèvent de cette catégorie.

Contrairement au cycle précédent, la plupart des projets — hormis ceux fortement réglementés — combinent désormais plusieurs types de jetons, ou adoptent un système double jeton (gouvernance + dividende/staking). Comparé aux deux premiers, le jeton de staking met l’accent sur la production future, exigeant donc une conception numérique fine de l’offre et de la demande. L’offre et la demande influencent directement le prix du jeton. Un jeton de staking, avec une forte émission, nécessite une demande encore plus forte. Si les droits de gouvernance ou de redistribution ne stimulent pas rapidement une demande massive, et que la demande native dans l’application ne répond pas aux attentes, alors recourir à un modèle ponzi utilisant le jeton natif comme incitation devient inévitable. C’est pourquoi tant de projets X to Earn choisissent malgré tout le modèle ponzi, et c’est un problème crucial à résoudre dans le prochain cycle. La clé du ponzi réside dans sa capacité à stimuler une demande réelle via une pseudo-demande, et à atterrir en douceur même si les délais de retour s’allongent et les rendements diminuent.

Nous pensons que X to Earn met l’accent sur « X », pas sur « Earn ». Earn aide au démarrage du projet, permettant l’acquisition d’utilisateurs et résolvant l’étape « acquisition » du modèle de croissance. Mais le projet ne peut pas s’y limiter. Après le démarrage, il doit rapidement atterrir en douceur, affaiblir les intérêts des premiers utilisateurs. Car c’est « X » qui assure la pérennité du projet. L’application elle-même doit générer plus de demande utilisateur. La « rétention » doit reposer sur les comportements dans l’application, pas sur l’accumulation de jetons. Le « bénéfice externe positif » est un terme souvent cité aujourd’hui : il s’agit de comment attirer des flux externes pour garantir les gains internes, afin que la demande externe dépasse l’offre interne (en jetons). Abaisser les seuils, attirer des utilisateurs extérieurs, est la voie consensuelle du prochain cycle, et la transition incontournable de Web2 vers Web3.

Dans le prochain cycle, des projets ponzi existeront encore, certains brilleront intensément, et causeront un grand impact lors de leur effondrement (comme Luna a frappé l’économie sud-coréenne). Souvenez-vous :

(1) Rien n’est « trop gros pour tomber »

(2) Ce qui peut vous hisser au sommet peut aussi vous précipiter dans l’abîme

Jeux et métavers

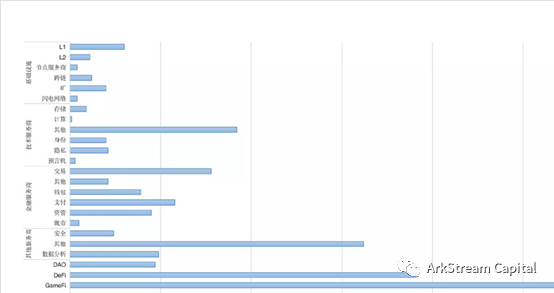

Axie Infinity a lancé la mode du « Play to Earn », mais ce n’est pas tout. Selon les données de financement 2022 publiées par Planet Daily, « GameFi a dominé toute l’année, avec un total de 5,189 milliards de dollars levés », le plus haut de tous les secteurs, sans compter la catégorie « métavers ». Dans notre propre base de projets en marché primaire, les jeux représentent 796 projets, soit environ 20 % du total, juste derrière DeFi.

Source : Planet Daily

Cet engouement tient d’une part à la fièvre du « métavers » suscitée par le changement de nom de Facebook en Meta, d’autre part à la fusion réussie d’Axie Infinity entre NFT et jeu. Ces deux facteurs ont rendu les investisseurs fous de jeux, déterminés à trouver le prochain blockbuster explosif. Pourtant, parler de « jeux » et de « métavers » ensemble ne signifie pas qu’ils sont identiques. Bien au contraire, nous pensons qu’ils sont très différents. Pour les vieux grincheux qui ne jouent pas, ce ne sont que des « petits personnages virtuels ». Mais nous estimons que les jeux mettent l’accent sur la compétition ou la progression, tandis que le « métavers » insiste sur la « représentation » du monde réel dans un univers virtuel. Strictement parlant, la plupart des projets se disant « métavers » ne sont que des jeux MMORPG, et bien des « jeux Web3 » ne sont qu’un jeu banal agrémenté de la revente de NFT.

Nous pensons que ces deux approches ne sont pas la fin du jeu. J’aimerais raconter une anecdote : quand FTX s’est effondré, on a appris que SBF jouait à Storybook Brawl, un jeu de cartes acquis par Alameda. Mais si l’on regarde les avis sur Steam, on ne voit que des insultes contre SBF, lui reprochant d’avoir ajouté ses sales histoires de crypto à un jeu qu’ils aimaient. Ils veulent juste jouer, point. Ces commentaires datent d’avant l’effondrement de FTX, et contrastent fortement avec l’opinion dominante dans le secteur, car ce sont de vrais joueurs. Ils montrent indirectement pourquoi les jeux rapportent : c’est parce qu’ils procurent du plaisir. Que ce soit les jeux pay-to-win ou les jeux compétitifs (MOBA, FPS), l’objectif initial est de procurer un plaisir libérateur, loin des tracas du quotidien, pas de travailler la journée et farmer la nuit. Cela ne veut pas dire que le farming ou l’intégration de jetons est erroné, mais que le jeu sert d’abord les consommateurs. Le plaisir vient en premier, puis vient la consommation, puis le « bénéfice externe positif ». Ensuite seulement intervient l’économie du jeton. Web3 peut améliorer certaines choses : propriété des données, démarrage rapide via jetons, vérification de rareté des objets via NFT. Mais ce ne sont pas les problèmes fondamentaux. Le problème fondamental du jeu reste toujours de le rendre amusant, ensuite seulement d’y ajouter des éléments Web3.

Revenons à la question initiale : comment le secteur du jeu va-t-il évoluer dans le prochain cycle ? Nous pensons que la plupart des projets brandissant l’étiquette « AAA », ajoutant simplement une économie de jetons à des jeux déjà ignorés, sans conception numérique fine ni amusement, disparaîtront durant ce marché baissier.

Un jeu attire par son amusement. L’immersion et la représentation du métavers, combinées aux modèles ponzi et gains économiques des NFT et jetons, ne font qu’ajouter à l’expérience ludique. Mais la « jouabilité » du jeu reste sa véritable force. Le jeu Web3 qui explosera dans le prochain cycle devrait être, dès l’origine en Web2, suffisamment amusant pour attirer les joueurs, avec un flux de trésorerie positif, puis doté d’un modèle de jeton léger, utilisé comme droit de dividende, sans lien fort avec le comportement utilisateur. Par rapport aux actions, les jetons offrent plus de liquidité et peuvent servir d’incitation aux achats ou actions des joueurs, mais il faut séparer joueurs et investisseurs : ceux qui veulent vivre leur rêve héroïque dans le virtuel peuvent continuer sans pression ; ceux qui cherchent un rendement financier n’ont pas besoin de jouer, juste de décider et de gagner. Quant à savoir à qui appartiennent les données, 90 % des joueurs s’en moquent. Quand Blizzard a quitté la Chine, même si les données revenaient aux joueurs, à quoi bon ? Ce serait juste une boîte de souvenirs. S’ils avaient le choix, ils voudraient juste continuer à jouer.

L’industrie du jeu comprend trois catégories : infrastructures, plateformes de distribution et jeux eux-mêmes. En plus des jeux, nous surveillons les infrastructures, domaine plus proche du concept de « métavers », car plutôt que de créer un jeu, elles visent à inventer de nouvelles formes d’interaction, étendant la pensée humaine à des dimensions inexistantes. L’an passé, nous avons investi dans des projets comme Fragcolor (moteur de jeu blockchain natif), Anima (interaction AR chainée), Matrix World et ChapterX (solutions multichaînes pour métavers), ou SecondLive (métavers avec déjà des centaines de milliers d’utilisateurs). Decentraland et Sandbox ne sont que des jeux bac à sable sous l’étiquette métavers. La simple mise en chaîne de terrains virtuels ne suffit pas à créer un consensus massif chez les joueurs. Ce qui changera le monde, ce sont les produits imaginatifs offrant des expériences inédites. Nous savons que les infrastructures physiques et technologies actuelles sont encore loin du monde VR/AR décrit dans Ready Player One ou Free Guy, mais dans les futurs mondes virtuels, Web3 doit occuper une place centrale.

Par ailleurs, comparées aux infrastructures et aux jeux, les plateformes de distribution ont un chemin plus clair, facile à suivre. Que ce soit par tests successifs avec de petits jeux peu coûteux, ou en consolidant les joueurs après un succès, l’histoire de Web2 offre des modèles comme 4399 ou Steam. Pour Web3, il s’agit surtout d’ajouter une économie de jetons au modèle de paiement des utilisateurs, ou d’assurer l’interopérabilité des données entre jeux. Leur succès ne diffère guère de l’ère Web2. Une plateforme de jeux peut ne nécessiter qu’un ou deux jeux phares comme porte d’entrée, mais avec les concepts de « métavers » ou Web3, l’histoire devient plus vaste et spectaculaire : elle pourrait devenir une blockchain, un centre de données, ou un hub traversant le métavers.

NFTFi

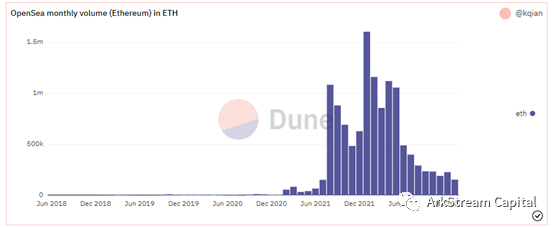

Alors que DeFi et GameFi discutaient encore de la faisabilité des protocoles et des modèles économiques, les NFT ont percé le marché culturel grâce aux PFP. L’identité et la diffusion culturelle générées par les PFP ont eu un impact mondial, créant un fort consensus dans la communauté. Pendant deux ans, discuter avec un avatar BAYC/Punk était comme sortir discrètement sa Rolex pendant un café. Mais l’été des PFP est révolu. Après l’effondrement brutal du volume d’OpenSea en juin 2022, le manque de liquidité sur le marché NFT est devenu flagrant. Quand on a réalisé que les PFP autres que les blue-chips perdaient rapidement de la valeur en cycle baissier, le marché a crié un besoin urgent de solution de liquidité pour le marché de queue longue, analogue aux DEX AMM. Ce cycle, l’exploration n’a jamais cessé, mais le modèle de carnet d’ordres d’OpenSea domine encore largement.

Chiffre d'affaires mensuel d'OpenSea en ETH (source : Dune)

Mais Arkstream ne désespère pas du marché NFT. Les NFT ont montré une valeur incomparable dans le Social Money. Le charme social des avatars BAYC et Punk n’a pas diminué avec le marché. Les plateformes Web2 comme Facebook, Twitter et Instagram adoptent les NFT, offrant des cas d’usage concrets. Avec le temps, le volume des transactions NFT se stabilise. Plutôt qu’un effondrement brutal, on peut dire que les Social Money valant des milliers de dollars excédaient leur valeur intrinsèque, et que le marché retrouve désormais une croissance saine.

Durant le marché baissier crypto et NFT de 2022, les développeurs n’ont jamais cessé d’explorer les solutions de liquidité NFT.

La différence majeure entre NFTFi et DeFi réside dans le fait que les œuvres NFT dominantes (PFP) présentent à la fois des aspects homogènes et hétérogènes. Le côté homogène peut être traité facilement via les approches DeFi (DEX AMM, prêt P2Pool). Mais l’hétérogénéité impose des solutions traditionnelles : carnets d’ordres ou prêts P2P. Cette dualité freine la croissance rapide de NFTFi comparé au début de DeFi.

En matière de liquidité transactionnelle, on distingue trois types de solutions : Marketplaces, Protocoles AMM, Agrégateurs. Parmi les premiers agrégateurs, Gem et Genie, respectivement rachetés par OpenSea et Uniswap. On pourrait plutôt les qualifier d’outils de traitement par lots. Quand les challengers d’OpenSea ont émergé, un agrégateur plus puissant, Blur, est apparu. Mais Blur semble surtout drainer vers son propre Marketplace. Un bon agrégateur ne veut pas forcément devenir une place de marché.

La concurrence entre Marketplaces est intense. On peut les classer en deux catégories : art et marketplaces NFT généralistes.

2022 a été une année difficile pour l’art NFT. Comme le disait Beeple : « Honnêtement, je pense que c’était une bulle. » Selon la presse, après avoir vendu son œuvre record pour 53 millions de dollars en ETH en mars 2021, Beeple a converti tout l’ETH en dollars.

Beeple : Everydays – The First 5000 Days

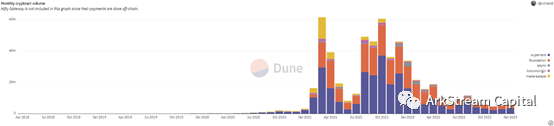

Volume mensuel des échanges d’art NFT (source : Dune)

Toute l’année 2022, le volume des œuvres d’art NFT a chuté vertigineusement, plus vite et plus durement que les places comme OpenSea centrées sur les PFP. SuperRare, Foundation, AsyncArt, KnownOrigin — ces noms ont peu retenti en 2022.

Cela s’explique aisément : l’art NFT est élitiste, peu liquide. À l’ère d’Internet, les médias sociaux occupent la majeure partie du temps des gens, et les PFP ont une grande valeur sociale.

Les marketplaces généralistes comme OpenSea (en réalité surtout axées sur les PFP) ont traversé la bulle spéculative et restent relativement saines. Pourtant, OpenSea fait face à de nombreux challengers.

Blur propose une expérience plus professionnelle, notamment en opérations groupées, avec une interface simplifiée et une autorisation unique, contrairement aux autres marketplaces nécessitant plusieurs autorisations.

Rarible, ancien challenger d’OpenSea, peine aujourd’hui dans cette course.

X2Y2, place NFT de second rang, affiche de très bons indicateurs, a lancé un mode prêt P2P, et connaît une croissance impressionnante grâce à son avantage d’échange.

LooksRare a attiré énormément d’attention au lancement grâce au trading mining, mais après le reflux de la bulle, il semble assez banal comparé aux autres.

Parmi les solutions AMM, Sudoswap est le plus connu. Via plusieurs pools, il utilise la fixation par le marché pour traiter la liquidité hétérogène, puis agrège via une interface frontale. En pratique, la liquidité est dispersée, et le problème n’est pas bien résolu.

Les principaux acteurs du prêt NFT sont NFTfi, Arcade, x2y2 (mode P2P) et BendDAO (mode P2Pool).

NFTfi domine actuellement le prêt P2P, et x2y2 croît rapidement grâce à son trafic issu du marketplace.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News