Compte bancaire et métavers : où stockerons-nous notre valeur à l'avenir ?

TechFlow SélectionTechFlow Sélection

Compte bancaire et métavers : où stockerons-nous notre valeur à l'avenir ?

« 25 % de nos utilisateurs n'avaient jamais eu de compte bancaire auparavant, ce qui signifie que le portefeuille Axie est leur premier accès aux services financiers. »

Auteur : Andrew Beal

Traduction : Alex Zhang

Cette semaine, j'ai lu un article sur The Verge à propos d'Axie Infinity (le jeu blockchain qui déferle aux Philippines), où le fondateur partageait une statistique intéressante — “25 % de nos utilisateurs n'avaient jamais eu de compte bancaire auparavant, ce qui signifie que le portefeuille Axie est leur premier accès aux services financiers.”

Cela m'a interpellé, car nous avons déjà vu l'idée de compte bancaire évoluer considérablement au cours des 20 dernières années suivant l'apparition d'Internet. Aujourd'hui, les gens stockent de la valeur sur de nombreuses plateformes différentes.

Je ne peux m'empêcher de penser qu'Axie diffère des innovations précédentes autour du compte bancaire — PayPal, Venmo/CashApp, ainsi que les super-applications comme WeChat, Go-Jek et Grab — parce qu'il est natif de la blockchain.

Quand vous intégrez la technologie blockchain à Internet, des choses fascinantes se produisent… les services financiers passent du vertical au horizontal.

Grâce aux blockchains publiques, chaque site web, application mobile, voire chaque jeu, dispose désormais d'une infrastructure financière en couche basse. S'ils le souhaitent.

Axie Infinity n'est pas le premier exemple d'une application non financière devenant par inadvertance l'application bancaire de facto pour un groupe de personnes. Les applications de messagerie, puis les applications de covoiturage (toutes en Asie) ont déjà réussi à passer de simples fonctionnalités à des super-applications omniprésentes.

Mais nous allons voir davantage de cas similaires : toute application dotée d’un composant transactionnel ou de revenus peut devenir un compte bancaire et posséder son propre écosystème économique.

Compte bancaire

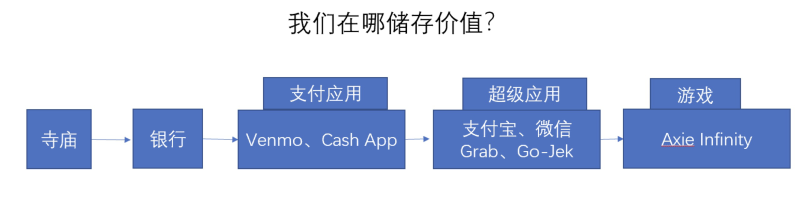

Le concept de compte bancaire remonte à des milliers d’années. Avant l’émergence des économies monétaires, nous avions des systèmes économiques basés sur le troc. Les gens échangeaient des biens contre d’autres biens (bétail, céréales, produits agricoles). Quand les objets utilisés pour les échanges devenaient nombreux, ils devenaient lourds et difficiles à transporter, si bien que les gens cherchaient un endroit sécurisé pour stocker leurs actifs. Les temples remplissaient ce rôle, car ils étaient déjà bien gardés. Vous y déposiez vos biens, et le temple notait qui avait déposé quoi.

Des années plus tard, des institutions spécifiques centrées sur la banque sont apparues, mais le concept du compte bancaire est resté fondamentalement inchangé. À mesure que davantage de régions du monde adoptaient des économies monétaires, les comptes bancaires continuaient d’offrir sécurité et commodité.

Avant l’avènement d’Internet, les comptes bancaires traditionnels avaient peu évolué.

En substance, un compte bancaire fait deux choses : garantir la sécurité de vos fonds et vous permettre d’y accéder quand vous en avez besoin.

Bien que la plupart d’entre nous ayons encore des comptes courants et d’épargne dans des banques, nous maintenons également des soldes sur d’autres plateformes. Les fintech ont créé des expériences utilisateur natives du web avec capture de valeur (comme les paiements P2P), transformant ces plateformes en comptes bancaires mobiles. PayPal, puis Venmo et Cash App dominent le marché américain des paiements P2P. En Asie, ce sont des super-applications comme WeChat et Alipay.

Les applications non bancaires gagnent parce qu’elles offrent une meilleure expérience client. Par exemple, Go-Jek et Grab — j’aime beaucoup cet exemple.

Les applications de covoiturage ont commencé à se populariser entre 2012 et 2019. Bien qu’Uber domine le marché américain, Go-Jek et Grab ont connu un succès similaire en Asie du Sud-Est, où Grab a même racheté les activités d’Uber dans cette région en 2018.

Ces entreprises ont rapidement compris que leurs utilisateurs conservaient des soldes en espèces dans l’application. Go-Jek et Grab sont devenus par inadvertance des comptes bancaires. Ces applications étant omniprésentes sur leurs marchés respectifs, il était facile d’ajouter des fonctionnalités de paiement étendues et de convaincre les commerçants de les accepter.

Aujourd’hui, vous pouvez utiliser l’application pour appeler un taxi, commander des produits, acheter des courses, investir, voire souscrire une assurance.

Cela me montre que les gens placent leur argent là où c’est le plus pratique. Il existe plusieurs façons de créer une expérience pratique. Les super-applications optent pour une approche « tout-en-un », regroupant toutes les fonctionnalités essentielles dans une seule application.

Axie Infinity

Comme le dit Casey Newton de The Verge, Axie Infinity est le Pokémon de la blockchain. Le jeu propose des combats au tour par tour entre trois équipes de monstres dessinés, appelés Axies ; chaque Axie possède des caractéristiques tirées de son type (insecte, oiseau, plante, etc.) et de ses différentes parties corporelles. Du Pokémon sur blockchain.

En jouant, vous gagnez des SLP, l’une des deux monnaies du jeu, convertibles en monnaie fiduciaire ou utilisables pour acheter des objets en jeu.

Comme je l’ai mentionné plus haut, 25 % des joueurs Axie n’avaient jamais eu de compte bancaire auparavant. Le jeu Axie combiné au portefeuille Metamask constitue leur premier accès aux services financiers.

Il existe certes des comptes bancaires aux Philippines, mais ils ne sont pas pratiques pour beaucoup de monde. Le revenu annuel moyen d’un foyer philippin est de 7 000 dollars par an. Maintenir simplement un compte bancaire et payer les frais associés peut s’avérer très coûteux.

Ce qui rend Axie unique, c’est que les joueurs gagnent et sont payés au sein de la même application. Sur le plan économique, il doit y avoir un effet cumulatif. Je me demande quel pourcentage des gains Axie est réinvesti dans le jeu plutôt que retiré.

Vertical vs horizontal

J’ai affirmé que les blockchains publiques transforment les services financiers du vertical en horizontal — je vous dois une explication.

Les services financiers constituent un secteur industriel dont l’infrastructure appartient à des entreprises. C’est en soi un produit et un service vertical. La réglementation financière agit comme un gardien, empêchant quiconque de fournir ces produits et services.

La blockchain le rend horizontal, car les fonctions financières fondamentales telles que le règlement, l’échange ou le crédit sont désormais intégrées à Internet.

L’un des meilleurs exemples d’impact horizontal est qu’un joueur d’Axie Infinity peut prêter ou emprunter ses Axies contre rémunération, sans passer par une plateforme de prêt — les services financiers peuvent être intégrés sans autorisation directement à l’expérience de jeu.

Un autre effet remarquable est qu’il donne à toute communauté en ligne, quelle que soit sa taille, les outils pour créer une économie.

Internet est une force horizontale incroyable : elle est mondiale, sans permission et indépendante des secteurs.

Le métavers est aussi horizontal — un espace virtuel internet qui transcende les frontières.

Quand vous combinez services financiers et métavers, vous obtenez un bac à sable adapté à une économie qui adopte toutes les caractéristiques d’Internet — mondialité, ouverture et disponibilité 24h/24.

L’horizontalité peut devenir une force incroyable d’équilibre mondial. Elle élimine de nombreux avantages/désavantages géographiques. Naître dans un pays du monde développé offre des avantages très clairs — éducation, accès aux opportunités professionnelles et aux services financiers — mais à mesure que la blockchain et le métavers mûrissent, certains de ces écarts pourraient s’atténuer avec le temps.

Mon intuition est que les personnes vivant dans des pays à moindres opportunités économiques migreront en premier. Elles ont davantage à gagner, et beaucoup sont déjà prêtes à migrer physiquement pour de meilleures opportunités.

Dans le métavers, il n’y a aucune friction. Pas besoin de billet d’avion ni de visa, juste d’une connexion Internet. Les habitants des pays développés comme les États-Unis migreront plus lentement vers ces nouvelles économies, car ils ont moins d’incitations.

Réflexions éparses

La prochaine génération aura-t-elle encore des comptes bancaires ?

Certainement pas sous la forme que nous connaissons aujourd’hui. Honnêtement, je pense que la prochaine itération des plateformes numériques et sociales pourrait bien être cela.

Grâce aux blockchains publiques et aux protocoles DeFi, chaque application (web ou mobile) peut intégrer des services financiers à son expérience utilisateur. Une inconnue demeure : comment la réglementation affectera-t-elle cette intégration ?

Peut-être que quelqu’un développera une suite d’API « économie en boîte » (peut-être que c’est déjà le cas), qui résoudrait les questions réglementaires pour les équipes qui ne veulent pas être soumises à la régulation bancaire ou fintech.

Cela me dit aussi que la réglementation des services financiers va beaucoup évoluer au cours des dix prochaines années.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News