Uniswap : comment être devenu le roi incontesté des DEX avec un volume quotidien dépassant 100 millions de dollars ?

TechFlow SélectionTechFlow Sélection

Uniswap : comment être devenu le roi incontesté des DEX avec un volume quotidien dépassant 100 millions de dollars ?

Le volume des transactions quotidiennes d'Uniswap dépasse 100 millions de dollars

Auteur : Haseeb Qureshi, associé directeur chez Dragonfly Capital

Imaginez que votre ami de l’université vous dise : « Salut, j’ai une idée d’entreprise. Je veux lancer un robot market maker. Quand quelqu’un demandera un prix, je répondrai instantanément avec une cotation. J’utiliserai x * y = k comme fonction de tarification. C’est à peu près tout. Tu veux investir ? »

Vous prendriez certainement vos jambes à votre cou.

En réalité, cette idée dont parle votre ami est précisément Uniswap.

Uniswap est le market maker automatisé (AMM) le plus simple au monde. L’année dernière, ce modeste market maker a connu une explosion de volume et est devenu l’échange décentralisé avec le plus grand volume d’échanges au monde.

Depuis l’essor d’Uniswap, le domaine des AMM connaît un véritable boom de l’innovation. De nombreux projets d’AMM aux caractéristiques uniques ont fait leur apparition.

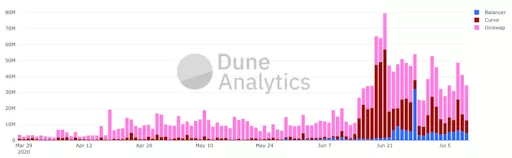

Figure | Volumes d'échanges d'Uniswap, Balancer et Curve (source : Dune Analytics)

Bien que ces projets reprennent la conception fondamentale d’Uniswap, chacun possède sa propre fonction de tarification unique.

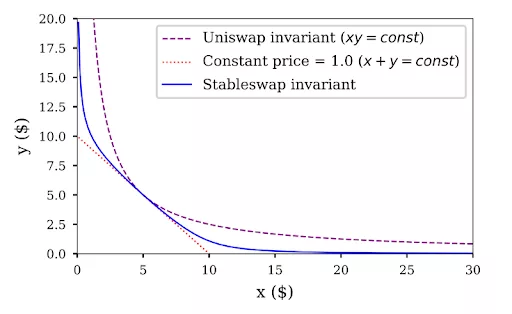

Prenons l'exemple de Curve et Balancer : le premier utilise une fonction hybride combinant produit constant et somme constante, tandis que le second adopte une fonction de tarification multidimensionnelle pour actifs multiples. Certains sont même allés jusqu’à concevoir des courbes capables d’épuiser la liquidité, comme Foundation qui les utilise pour vendre des éditions limitées.

Figure | Courbe Stableswap utilisée par Curve (en bleu) (source : Curve)

Face à cette prolifération des AMM, on pourrait facilement penser qu'ils sont destinés à dominer l'intégralité du marché des transactions en chaîne dans le secteur DeFi. Pourtant, je ne partage pas cet avis.

En réalité, le succès remarquable des AMM repose sur plusieurs raisons très spécifiques et fortuites.

N’oublions pas qu’avant l’apparition d’Uniswap, il existait déjà de nombreux échanges décentralisés ! Pourtant, Uniswap a réussi à surpasser des plateformes basées sur carnet d’ordres telles qu’IDEX ou 0x. Pourquoi ?

Du carnet d'ordres au market maker automatisé

Je pense qu’Uniswap a pu battre les échanges basés sur carnet d’ordres pour quatre raisons principales :

- Tout d’abord, l’implémentation d’Uniswap est extrêmement simple. Cela signifie une faible complexité, une surface d’attaque réduite et un coût d’intégration faible — surtout en termes de frais de gaz (gas cost) ! Cela est crucial pour ceux qui exécutent toutes leurs transactions sur Ethereum. Ce n’est pas un détail mineur. À mon avis, dès qu’une nouvelle génération de blockchains à haut débit verra le jour, les échanges basés sur carnet d’ordres redeviendront dominants, comme nous le voyons traditionnellement dans le domaine financier. Mais peuvent-ils dominer sur Ethereum 1.0 ? Les nombreuses limitations d’Ethereum 1.0 ont justement été mises en place pour garantir la simplicité. Quand on ne peut pas faire compliqué, il faut faire simple au mieux. Uniswap est justement un protocole élégamment simple.

- Deuxièmement, Uniswap présente un faible risque réglementaire [Comme Bram Cohen l’a souligné, c’est aussi ce facteur qui a permis à BitTorrent de réussir]. Uniswap est hautement décentralisé et ne nécessite aucune donnée hors chaîne. Comparé aux échanges décentralisés prudentiellement conçus autour d’un carnet d’ordres, Uniswap, en tant qu’infrastructure financière pure, bénéficie d’une grande liberté d’innovation.

- Troisièmement, fournir de la liquidité à Uniswap est extrêmement simple. Comparé au rôle actif de market maker sur un échange basé sur carnet d’ordres, l’expérience « un seul clic » d’Uniswap est bien plus pratique — particulièrement avant l’explosion du volume des transactions dans le domaine DeFi. Ce point est essentiel, car la majorité de la liquidité sur Uniswap provient de petits détenteurs. Moins sensibles aux rendements, ces petits acteurs bénéficient grandement de la simplicité d’utilisation. Les concepteurs de cryptomonnaies ont souvent tendance à ignorer le coût psychologique d’usage, supposant que tous les participants du marché sont diligents. Uniswap a minimisé au maximum la difficulté d’apport de liquidité, avec un succès manifeste.

- Enfin, la création de pools incitatifs sur Uniswap est très facile. Les créateurs de tels pools distribuent des jetons aux fournisseurs de liquidité, leur offrant ainsi un rendement supérieur aux gains standards d’Uniswap. Ce phénomène est connu sous le nom de « mining de liquidité ». Parmi les plus grands pools incitatifs d’Uniswap figurent AMPL, sETH et JRT. Aujourd’hui, Balancer et Curve utilisent leurs propres jetons natifs comme incitations.

Les market makers traditionnels disposent de trois façons de gagner de l’argent, dont l’une consiste à être rémunérés par l’émetteur de l’actif via un contrat de market making désigné. En ce sens, les pools incitatifs sont justement ce type de contrat : l’émetteur paie les AMM qui fournissent de la liquidité, via des distributions gratuites (airdrops).

Mais leur utilité va au-delà. En plus de servir de market maker, ces pools peuvent également jouer un rôle clé dans la promotion et la distribution de jetons. Grâce à eux, les AMM permettent une distribution résistante aux attaques Sybil d’un jeton vers des spéculateurs intéressés, tout en créant simultanément un marché liquide pour ce dernier.

En outre, grâce aux pools incitatifs, ceux qui achètent un jeton n’ont pas besoin de le revendre immédiatement pour réaliser un profit ; ils peuvent plutôt le verrouiller dans un pool et générer des revenus ! On peut appeler cela le « staking du pauvre » (poor man’s staking).

Tous ces éléments expliquent profondément pourquoi Uniswap a connu un tel succès (je n’ai pas abordé ici le concept de « première émission DeFi », que je traiterai dans un autre article).

Malgré tout, je ne crois pas que ce succès soit durable.

Si les limitations d’Ethereum 1.0 ont favorisé la position actuelle des AMM, alors Ethereum 2.0 et les solutions de couche 2 permettront à des marchés plus complexes de prospérer.

Par ailleurs, la DeFi est en pleine ascension. Avec la hausse exponentielle du nombre d’utilisateurs et du volume des transactions, les market makers vont se multiplier considérablement.

J’anticipe donc une réduction progressive de la part de marché d’Uniswap.

Quel rôle les AMM joueront-ils dans le domaine DeFi dans 5 ans ?

Je pense qu’en 2025, les AMM ne seront plus la méthode principale d’échange comme aujourd’hui. Dans l’histoire technologique, ce genre de transition est fréquent.

Au début d’Internet, les portails web comme Yahoo ont été parmi les premiers à réussir. Compte tenu des contraintes techniques de l’époque, les annuaires humainement gérés étaient la meilleure façon d’organiser le web. Avec l’arrivée massive des utilisateurs grand public, une multitude de portails ont vu le jour ! Aujourd’hui, nous savons que les portails n’étaient qu’une étape transitoire dans l’évolution de l’organisation de l’information en ligne.

Alors, quelle sera la prochaine étape après les AMM ? Seront-ils remplacés, ou évolueront-ils avec la DeFi ? J’aborderai ces questions dans mes futurs articles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News