Rapport de BlackRock : La rallye actuelle de l'IA a atteint le « mi-chemin » de la bulle Internet de 2000, un indicateur passe au rouge

TechFlow SélectionTechFlow Sélection

Rapport de BlackRock : La rallye actuelle de l'IA a atteint le « mi-chemin » de la bulle Internet de 2000, un indicateur passe au rouge

Ce moment précis est-il semblable à celui d'alors ?

Auteur : Monday, TechFlow

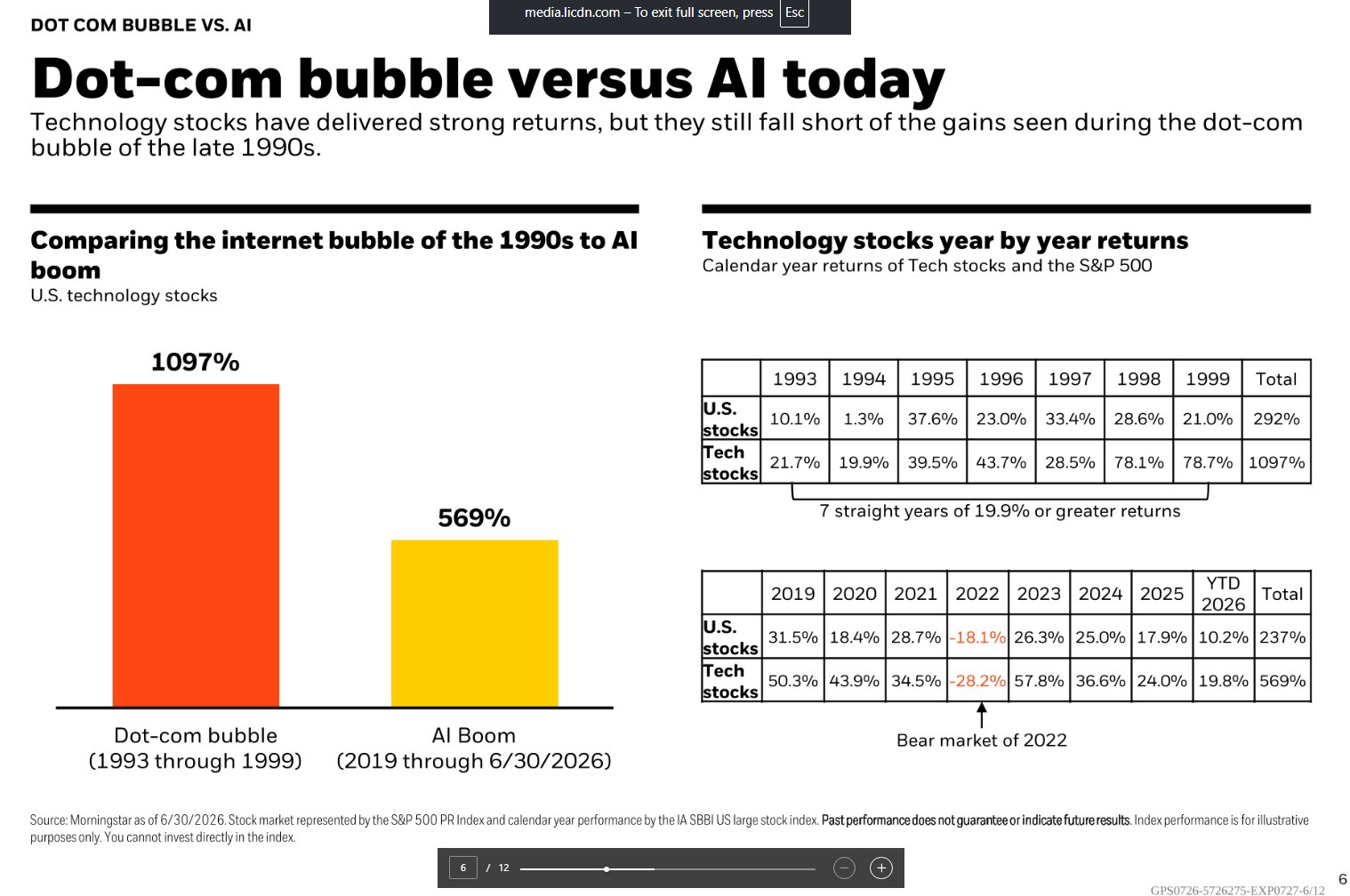

Note de lecture TechFlow : Le dernier rapport de BlackRock compare directement le marché haussier actuel de l'IA à la bulle Internet des années 1990 : de 1993 à 1999, les actions technologiques américaines ont cumulé une hausse de 1097 %, tandis que depuis 2019, la tendance de l'IA affiche une hausse cumulative de 569 %. La hausse n'est que la moitié de celle de l'époque, mais le ratio CAPE de Shiller du S&P 500 est revenu à 40 fois (égal au pic de la bulle de 2000), et la proportion des actions technologiques dans la capitalisation boursière américaine a dépassé 37,5 %, dépassant la période de la bulle Internet.

La conclusion de BlackRock est la suivante : l'IA n'est pas une bulle, à condition que la croissance des bénéfices se concrétise.

Dans son dernier commentaire hebdomadaire publié le 7 juillet, BlackRock a répondu directement à la question la plus brûlante du marché : l'IA est-elle une bulle ?

La réponse donnée par cette plus grande société de gestion d'actifs mondiale est la suivante : l'essentiel ne réside pas dans la position de l'évaluation par rapport à l'histoire, mais dans la capacité de la croissance des bénéfices à se maintenir. Parallèlement, l'analyste Mike Zaccardi a partagé sur la plateforme X un graphique de comparaison de données issu d'un fichier de présentation interne de BlackRock, comparant visuellement la bulle Internet de 1993 à 1999 avec la tendance de l'IA de 2019 à ce jour. Les données proviennent de Morningstar, au 30 juin 2026.

La conclusion est directe : la tendance de l'IA a cumulé une hausse de 569 %, soit un peu plus de la moitié des 1097 % de la période de la bulle Internet. Mais la question plus importante que l'amplitude de la hausse est de savoir si les fondamentaux soutenant cette tendance sont plus solides qu'à l'époque.

Les actions technologiques ont augmenté de 569 % en 7 ans et demi, la bulle Internet a augmenté de 1097 % sur la même période

Selon les données de Morningstar citées par BlackRock, sur les 7 années de 1993 à 1999, les actions technologiques américaines ont cumulé une hausse de 1097 %, tandis que l'ensemble du marché boursier américain a augmenté de 292 % sur la même période. Les actions technologiques ont affiché un rendement annualisé d'au moins 19,9 % pendant 7 années consécutives, atteignant respectivement 78,1 % et 78,7 % en 1998 et 1999.

Dans le cycle de tendance de l'IA de 2019 au 30 juin 2026, les actions technologiques ont affiché un rendement cumulé de 569 %, tandis que l'ensemble du marché boursier américain a rapporté 237 % sur la même période. La période a connu un retrait important en 2022 (les actions technologiques ont chuté de 28,2 % sur l'année), mais ont rebondi de 57,8 % en 2023, augmentant respectivement de 36,6 % et 24,0 % en 2024 et 2025, et augmentant à nouveau de 19,8 % au premier semestre 2026.

La divergence entre les deux cycles se manifeste dans la seconde moitié. Les deux dernières années de la bulle Internet ont accéléré vers le sommet, avec une hausse cumulative proche de 200 % en 1998 et 1999 ; la phase d'accélération de la tendance de l'IA est apparue en 2023 (rebond depuis le creux de 2022), mais depuis lors, la hausse annualisée s'est progressivement resserrée. En d'autres termes, le rythme de la tendance de l'IA est plus modéré que celui de la bulle Internet, mais la divergence du marché sur la distance restante avant la phase de « sommet » s'intensifie.

Le ratio CAPE de Shiller revient à 40 fois, mais le PER forward n'est que de 21 fois

Le ratio CAPE de Shiller du S&P 500 a grimpé à 40 fois, revenant au niveau de la période de la bulle Internet. Il s'agit d'un indicateur classique pour mesurer si l'évaluation à long terme est surchauffée, calculé en utilisant les bénéfices moyens ajustés de l'inflation des 10 dernières années. 40 fois signifie que les investisseurs paient 40 dollars pour chaque dollar de bénéfice moyen à long terme ; historiquement, un niveau similaire n'a été atteint qu'autour de l'an 2000.

Mais BlackRock souligne que le PER forward sur 12 mois offre une perspective plus équilibrée. Actuellement d'environ 21 fois, l'évaluation semble moins exagérée, car les attentes de bénéfices augmentent parallèlement aux cours des actions.

Les bénéfices du S&P 500 au deuxième trimestre devraient augmenter de 23 % en glissement annuel, ce qui marque le septième trimestre consécutif enregistrant une croissance à deux chiffres. BlackRock souligne que cette vitesse de croissance des bénéfices est extrêmement rare historiquement. Rick Rieder, directeur des investissements de BlackRock, a révélé lors du sommet des PDG de CNBC le 2 juin que le PER actuel des géants technologiques Mag 7 est de 26 fois, avec une croissance des bénéfices prévue dépassant 30 % (croissance composite d'environ 27,6 %), le PER forward du S&P 500 est de 21 fois, et la prévision de croissance des bénéfices sur un an est légèrement supérieure à 20 %.

La divergence entre ces deux indicateurs constitue la contradiction centrale du marché actuel : les indicateurs d'évaluation à long terme ont déjà émis un signal de bulle, mais la dynamique des bénéfices à court terme continue de soutenir les évaluations élevées.

La proportion de la capitalisation boursière des actions technologiques est de 37,5 %, dépassant la période de la bulle Internet

Selon les données de Morningstar, au 31 mai 2026, la proportion des actions technologiques dans la capitalisation boursière du marché américain a atteint 37,5 %, dépassant le niveau de la période de la bulle Internet de la fin des années 1990. Ce chiffre n'inclut pas Alphabet et Meta, classés dans le secteur des services de communication, ni Amazon, classé dans les biens de consommation non essentiels. Si l'on ajoute ces géants profondément engagés dans l'IA, la concentration réelle est encore plus élevée.

Le leadership du marché se diffuse des « Mag 7 » vers un groupe plus large de bénéficiaires de l'IA. Un nouveau surnom de marché « MANGOS » est apparu, représentant Meta, Anthropic, Nvidia, Google, OpenAI et SpaceX. L'indice mondial IA de nouvelle génération de Morningstar a cumulé une hausse d'environ 45 % en avril et mai 2026, avant de reculer en juin.

Le risque de concentration est l'une des caractéristiques les plus similaires entre le marché actuel et la bulle Internet. À la fin de 1999, un petit nombre d'entreprises comme Cisco, Intel, Microsoft et Oracle ont dominé la dernière ruée du Nasdaq. Bien que la rentabilité des leaders actuels de l'IA soit bien supérieure à celle de l'époque, si la croissance des bénéfices ne concrétise pas les attentes, l'effet de piétinement des positions concentrées sera également difficile à éviter.

L'argument central de BlackRock : juger qu'il s'agit d'une « bulle » est en soi un pari majeur

Dans son commentaire hebdomadaire, BlackRock a fait une déclaration intrigante : conclure que l'IA est déjà une bulle est en soi un jugement majeur, car cela suppose que la technologie IA n'apportera pas de percées durables en matière de productivité et de croissance.

BlackRock estime que l'IA offre la possibilité de réaliser une « percée de croissance permanente » en accélérant l'innovation, mais les investissements nécessaires pour construire l'avenir renforcent la rareté. Sur cette base, BlackRock se concentre sur trois thèmes dans ses perspectives pour le milieu de l'année 2026 : la rareté de l'IA (goulots d'étranglement liés à l'électricité, au réseau électrique, aux puces et aux centres de données), les revenus durables (actifs de crédit à courte durée) et l'investissement thématique au-delà des classifications d'actifs traditionnelles.

BlackRock maintient sa position de surpondération sur le marché boursier américain, privilégiant les intrants rares nécessaires aux systèmes d'IA.

Mais les voix opposées sont tout aussi claires. Morningstar souligne dans sa dernière note de marché que la concentration des actions technologiques sur le marché américain a dépassé le niveau de la bulle Internet, et que les inquiétudes concernant les taux d'intérêt élevés, les évaluations élevées et la surinvestissement dans l'IA s'entremêlent. La recherche de Fidelity indique que le ratio actuel des dépenses en capital par rapport au flux de trésorerie disponible est inférieur à 1, ce qui signifie que les entreprises investissent actuellement dans l'IA principalement avec leurs propres fonds plutôt qu'en s'endettant. Cela contraste fortement avec la période de la bulle Internet où ce ratio était proche de 4 fois.

Pour les investisseurs, la question centrale est passée de « combien la tendance de l'IA peut-elle encore monter » à « combien de temps la croissance des bénéfices de l'IA peut-elle se maintenir ». BlackRock parie sur la concrétisation des bénéfices, tandis que les baissiers parient sur un sommet des bénéfices. La saison des résultats du second semestre 2026 sera la fenêtre clé pour tester ces deux jugements.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News