Bulletin quotidien Bitget UEX | Trump pousse à la signature d’un accord entre les États-Unis et l’Iran ; les valeurs semi-conductrices américaines mènent la hausse sur le marché boursier américain ; SpaceX fait son entrée en bourse aujourd’hui

TechFlow SélectionTechFlow Sélection

Bulletin quotidien Bitget UEX | Trump pousse à la signature d’un accord entre les États-Unis et l’Iran ; les valeurs semi-conductrices américaines mènent la hausse sur le marché boursier américain ; SpaceX fait son entrée en bourse aujourd’hui

Le consensus institutionnel met l’accent sur les détails de la mise en œuvre des protocoles, les données relatives à l’inflation et les signaux de la Réserve fédérale, et recommande aux investisseurs de rechercher des opportunités structurelles au milieu de la volatilité, tout en évitant un effet de levier excessif.

I. Actualités en vedette

Activité de la Réserve fédérale

Aucune nouvelle mesure de la Réserve fédérale pour le moment ; les marchés surveillent l’impact des développements géopolitiques sur la politique monétaire

- La Réserve fédérale n’a publié aucune déclaration politique majeure récemment, mais les marchés continuent de suivre de près les données sur l’inflation et l’emploi.

- Donald Trump a annoncé l’annulation de l’opération militaire contre l’Iran et déclaré qu’un accord entre les États-Unis et l’Iran pourrait être signé ce week-end, probablement en Europe.

- Analyse : L’atténuation des risques géopolitiques pourrait réduire la demande de placements refuge, ce qui serait favorable à court terme aux actifs à risque. Toutefois, si les détails de l’accord ne répondent pas aux attentes, les fluctuations du dollar américain et du prix du pétrole pourraient accroître l’incertitude entourant les décisions de la Réserve fédérale.

Matières premières internationales

Le CME envisage de lancer un trading continu (24h/7j) pour le pétrole brut et l’or ; la détente géopolitique exerce une pression baissière sur les cours du pétrole

- Le Chicago Mercantile Exchange (CME) prévoit d’introduire un trading continu (24h/7j) pour des contrats de pétrole brut et d’or de taille réduite : le contrat de pétrole brut aura une taille égale au dixième du micro-WTI actuel, tandis que le contrat d’or de 1 once sera lancé en juillet.

- L’or au comptant a brièvement retrouvé ses plus hauts niveaux, porté par les avancées relatives à l’accord.

- Analyse : Le trading continu améliore la liquidité et permet aux intervenants de gérer en temps réel les risques géopolitiques ; la diminution de l’incertitude liée au détroit d’Ormuz exerce une pression baissière à court terme sur les cours du pétrole, bien que l’équilibre offre-demande à long terme demeure à suivre attentivement.

Dynamique des marchés

Fortes demandes pour les procédés avancés : TSMC envisage une hausse de ses tarifs

- Bien que la capacité de production de TSMC en technologie 3 nm ait augmenté, elle reste insuffisante face à la demande explosive des puces IA ; une hausse pouvant atteindre 15 % pourrait être appliquée cet automne sur les procédés les plus sollicités.

- Selon des informations, Google utiliserait pour la première fois des puces TPU fabriquées par Samsung, ce qui soulagerait la pression sur les capacités de production de TSMC.

- Analyse : La forte demande de puces tirée par l’IA stimule des ajustements dans la chaîne d’approvisionnement, bénéficiant aux secteurs des équipements et matériaux associés, tout en mettant en lumière les contraintes de capacité susceptibles de freiner la croissance sectorielle.

II. Revue des marchés

Performance des matières premières et des devises (mise à jour en temps réel)

- Or au comptant : environ 4 200 USD/once, -0,23 %.

- Argent au comptant : environ 67 USD/once, -0,06 %.

- Pétrole brut WTI : environ 86 USD/baril, -1,43 %.

- Pétrole brut Brent : environ 89 USD/baril, -1,45 %.

- Indice du dollar américain (DXY) : environ 99,7 points, -0,1 %.

Analyse des facteurs moteurs : Les progrès vers un accord entre les États-Unis et l’Iran ont nettement atténué les tensions géopolitiques. Donald Trump ayant confirmé que toutes les parties avaient approuvé le texte et annulé l’opération militaire, les actifs de refuge comme l’or se sont stabilisés à court terme, tandis que les cours du pétrole (WTI et Brent) ont reculé. L’indice du dollar s’est légèrement affaibli, reflétant une amélioration de l’appétit pour le risque. Selon les institutions, bien que l’équilibre offre-demande soit temporairement apaisé, l’incertitude géopolitique à long terme et la demande mondiale soutiennent toujours les matières premières ; la mise en place par le CME d’un trading continu renforcera davantage la résilience des marchés. Globalement, les corrélations entre actifs indiquent des prises de bénéfices sur les actifs à risque, tandis que les métaux précieux conservent leur attrait à des niveaux élevés.

Performance des cryptomonnaies

- BTC : environ 63 670 USD, +2,88 %.

- ETH : environ 1 670 USD, +2,74 %.

- Capitalisation boursière totale des cryptomonnaies : environ 2 260 milliards USD, +2,5 %.

- Liquidations sur les marchés : 270 millions USD liquidés en 24 heures, dont 197 millions USD de positions courtes.

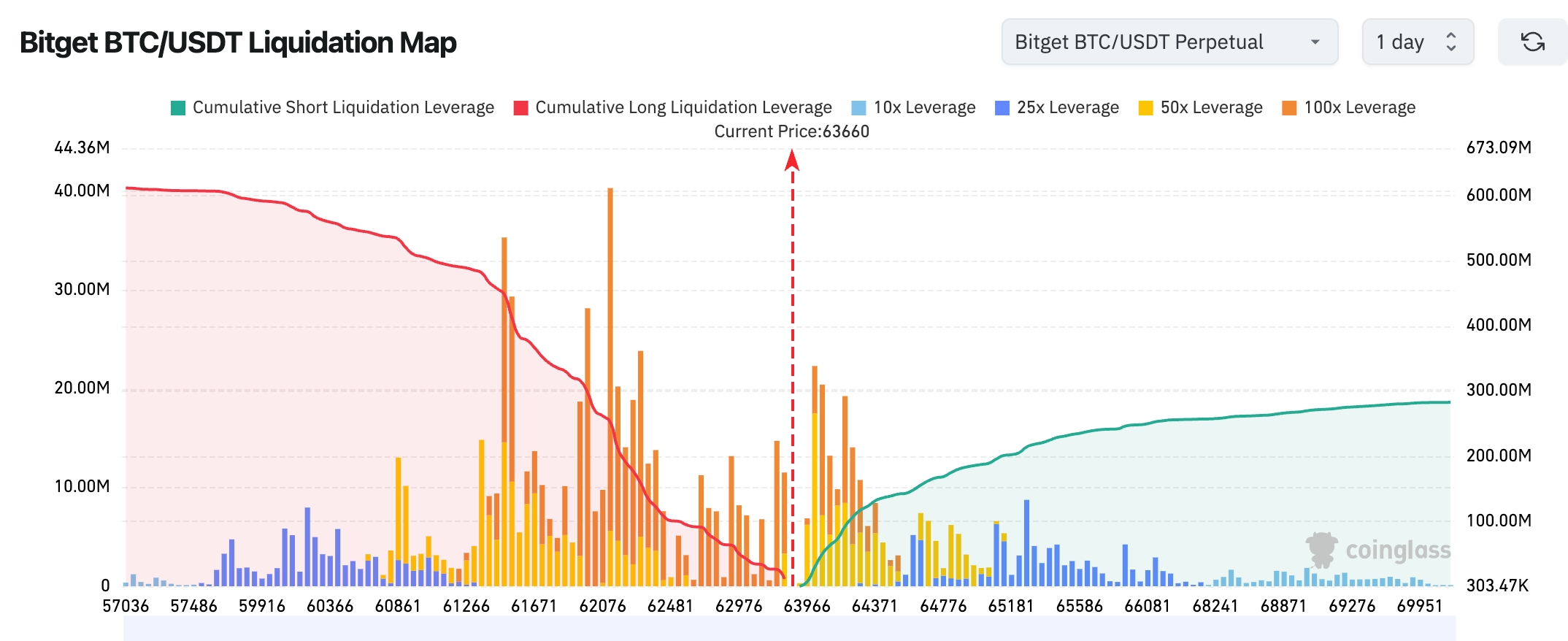

- Carte des liquidations Bitget BTC/USDT : le cours actuel du BTC a dépassé la zone dense de positions courtes située au-dessus de 63 000 USD ; une zone importante de liquidations de positions courtes subsiste entre 64 000 et 64 500 USD, susceptible de déclencher une nouvelle vague de rachats forcés (« short squeeze ») en cas de poursuite de la hausse. La zone de liquidations de positions longues, située entre 61 500 et 62 500 USD, a été largement éliminée, ce qui rend la structure des positions plus saine à court terme. L’attention se porte désormais sur la capacité du BTC à consolider au-dessus de 64 000 USD, puis à tester le seuil de 65 000 USD.

- Flux nets des ETF spot : les ETF spot BTC ont enregistré hier une sortie nette de 214 millions USD.

Analyse des facteurs moteurs : L’atténuation des risques géopolitiques combinée à la reprise des valeurs technologiques américaines a fourni un soutien macroéconomique aux marchés des cryptomonnaies, entraînant une hausse simultanée du BTC et de l’ETH. Les flux de capitaux vers les ETF présentent des variations modérées, les liquidations sur les marchés à effet de levier restent globalement maîtrisées, et l’analyse technique montre une consolidation dans des plages clés. L’introduction prochaine en bourse de SpaceX (IPO) et la solidité du secteur des semi-conducteurs ont indirectement renforcé le moral des marchés. Les institutions estiment que l’amélioration du contexte macroéconomique et l’intérêt croissant des investisseurs institutionnels soutiendront la tendance haussière à moyen terme, bien qu’il faille rester vigilant quant à l’impact final de la mise en œuvre de l’accord géopolitique sur l’appétit pour le risque.

Performance des indices boursiers américains

- Dow Jones : clôture à environ 50 848,75 points (+1,86 %), tendance haussière continue.

- S&P 500 : clôture à environ 7 394,30 points (+1,75 %), proche de ses sommets.

- Nasdaq : clôture à environ 25 809,66 points (+2,54 %), tiré principalement par les technologies et les semi-conducteurs.

Actualités des géants technologiques

- NVDA : 204,87 USD (+2,22 %).

- AAPL : 295,63 USD (+1,39 %).

- MSFT : 390,34 USD (-1,77 %).

- GOOGL : 357,77 USD (+0,39 %).

- AMZN : 241,51 USD (+1,47 %).

- META : 568,43 USD (-0,45 %).

- TSLA : 399,15 USD (+4,60 %).

Synthèse des performances et analyse des facteurs moteurs : Le secteur technologique connaît globalement une reprise, avec une forte hausse de l’indice des semi-conducteurs ainsi que des segments du stockage et des services aéronautiques. La performance des titres individuels est toutefois très contrastée : les actions de Intel et de Micron ont fortement progressé, portées par la tension sur les capacités de production et la forte demande liée à l’IA, tandis qu’Oracle subit une pression due à des dépenses en capital supérieures aux attentes. L’approche de l’IPO de SpaceX stimule les valeurs spatiales, et l’introduction de Samsung comme sous-traitant pour Google illustre une stratégie de diversification de la chaîne d’approvisionnement. L’atténuation des risques géopolitiques conduit les investisseurs à privilégier les actifs de croissance plutôt que les valeurs défensives, mais les pressions sur les valorisations et les événements spécifiques à chaque entreprise génèrent des performances différenciées. À court terme, le thème de l’IA demeure le principal moteur de marché.

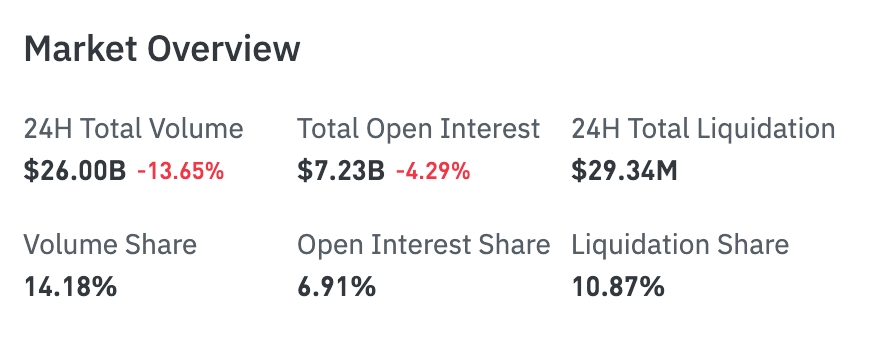

Données des contrats sur actions crypto

- Chiffre d’affaires sur 24 h : 26 milliards USD (-13,65 %)

- Encours total (OI) : 7,23 milliards USD (-4,29 %)

- Liquidations sur 24 h : 29,34 millions USD

- Part du chiffre d’affaires : 14,18 %

- Part de l’encours : 6,91 %

- Part des liquidations : 10,87 %

Interprétation du marché :

Le chiffre d’affaires et l’encours sur le marché des contrats sur actions reculent simultanément, signalant un refroidissement temporaire de l’appétit pour le risque ; toutefois, les liquidations demeurent limitées, traduisant surtout un délestage volontaire plutôt qu’une fuite panique.

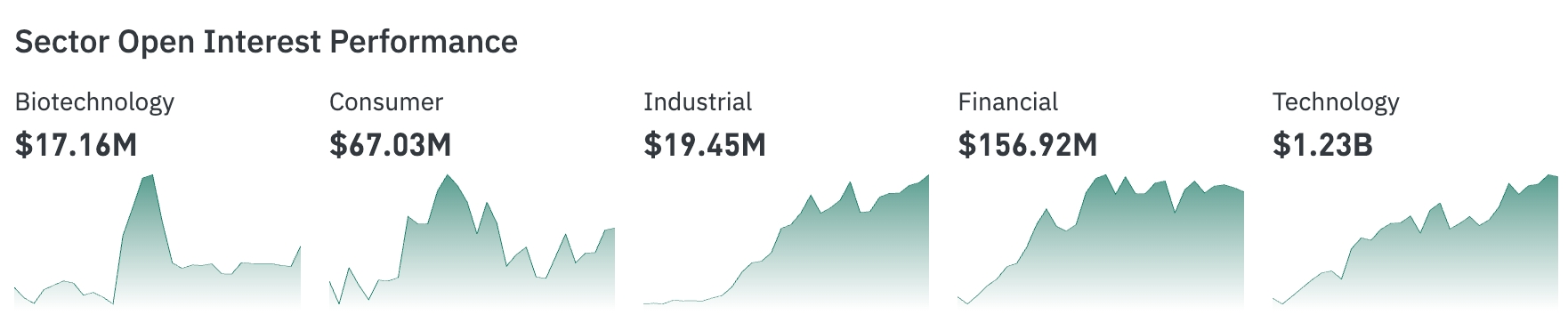

Répartition des positions par secteur

- Technologie : 1,23 milliard USD (leader absolu)

- Finance : 157 millions USD

- Consommation : 67,03 millions USD

- Industrie : 19,45 millions USD

- Biotechnologie : 17,16 millions USD

Interprétation du marché :

Le secteur technologique conserve sa position dominante, avec un concentration persistante des capitaux sur les thématiques IA, semi-conducteurs et grandes entreprises technologiques ; le secteur financier maintient sa place au deuxième rang, reflétant un intérêt soutenu pour les anticipations concernant les taux d’intérêt et la politique macroéconomique.

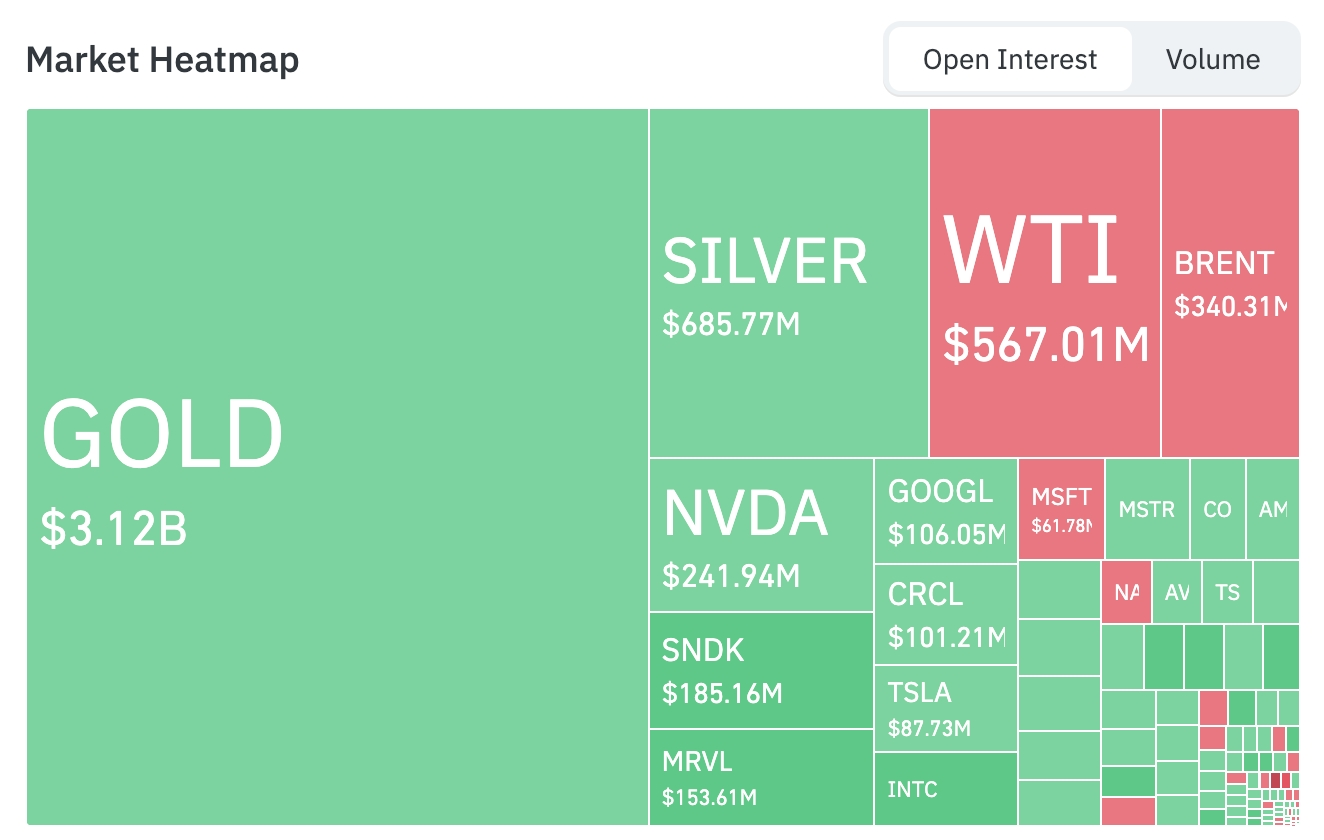

Carte thermique des flux de capitaux (par encours)

Matières premières

- Or (GOLD) : 3,12 milliards USD (actif le plus détenus)

- Argent (SILVER) : 686 millions USD

- Pétrole brut WTI : 567 millions USD

- Pétrole brut Brent (BRENT) : 340 millions USD

Actions technologiques

- NVIDIA (NVDA) : 242 millions USD

- SanDisk (SNDK) : 185 millions USD

- Marvell Technology (MRVL) : 154 millions USD

- Google (GOOGL) : 106 millions USD

- Circle (CRCL) : 101 millions USD

- Tesla (TSLA) : 87,73 millions USD

- Intel (INTC) : positions actives

Interprétation du marché : Les capitaux de refuge continuent de se concentrer sur l’or et l’argent, l’or représentant un encours supérieur à 3,1 milliards USD, loin devant tous les autres actifs ; parmi les actions technologiques, NVIDIA, SanDisk et Marvell, sociétés liées à la chaîne de valeur de l’IA, attirent une attention soutenue, illustrant le pari continu des investisseurs sur la croissance de l’infrastructure et de la puissance de calcul liées à l’IA.

Observation des mouvements sectoriels

Secteur des semi-conducteurs : hausse supérieure à 7 %

- Titres représentatifs : Micron Technology (+12 % environ), Intel (+9 % environ).

- Facteurs moteurs : tension persistante entre offre et demande pour les procédés avancés, forte demande liée à l’IA.

Thème du stockage : forte progression

- Titres représentatifs : SanDisk (+14 % environ).

- Facteurs moteurs : anticipation d’une évolution technologique liée aux puces NAND.

Thème spatial : forte hausse

- Titres représentatifs : Virgin Galactic (+22 % environ).

- Facteurs moteurs : l’approche de l’IPO de SpaceX stimule le moral du secteur.

III. Analyse approfondie d’actions cotées aux États-Unis

1. TSMC (TSM) – Anticipation d’une hausse des tarifs pour les procédés avancés : La capacité mensuelle de production de TSMC en technologie 3 nm a atteint 175 000 plaquettes, mais demeure insuffisante pour satisfaire la demande exponentielle des puces IA. Des sources de la chaîne d’approvisionnement indiquent qu’une hausse pouvant atteindre 15 % pourrait être appliquée cet automne sur les procédés avancés les plus sollicités, afin de compenser les pressions croissantes sur les coûts en amont. Selon des informations, Google aurait recours pour la première fois à la fabrication par Samsung en technologie 2 nm pour certains composants de ses puces TPU, marquant ainsi une intensification de sa stratégie de diversification de la chaîne d’approvisionnement visant à réduire sa dépendance exclusive à l’égard de TSMC, même si son moteur informatique central repose encore sur la technologie 1,4 nm de TSMC. Interprétation du marché : Les institutions reconnaissent largement le pouvoir de fixation des prix et les barrières technologiques de TSMC dans le domaine des procédés avancés, tout en alertant les investisseurs sur les rythmes d’expansion des capacités, la concurrence mondiale croissante et les chocs potentiels géopolitiques sur la chaîne d’approvisionnement. Perspectives d’investissement : À court terme, les goulots d’étranglement de la capacité devraient soutenir une prime de valorisation ; à long terme, il convient de suivre étroitement le cycle des dépenses en capital liées à l’IA et la diversification des fournisseurs afin d’évaluer le potentiel de croissance durable.

2. Intel (INTC) – Hausse de recommandation par Bank of America : Le cours de l’action Intel a grimpé de plus de 9 %. Bank of America Securities a relevé sa recommandation de « sous-performance » à « achat », avec un objectif de cours fixé à 135 USD. Les analystes soulignent les perspectives robustes de l’activité des puces serveur chez Intel, tout en estimant que le potentiel de son activité de fabrication à façon (foundry) est sous-évalué ; ils prévoient que le bénéfice par action (BPA) atteindra plus de 6 USD en 2030, soit une augmentation significative par rapport aux estimations antérieures. Cette révision témoigne d’un regain de confiance du marché dans la compétitivité à long terme d’Intel dans les infrastructures IA et la fabrication de puces. Interprétation du marché : Plusieurs institutions considèrent cette décision comme le point de départ d’un cycle de réajustement de la valorisation d’Intel, tout en appelant à la vigilance face aux risques d’exécution et aux cycles conjoncturels du secteur. Perspectives d’investissement : L’action offre actuellement une opportunité intéressante de participation à ce cycle de réajustement de la valorisation ; les investisseurs doivent notamment suivre la capacité de la société à concrétiser ses innovations technologiques et les signaux de retournement du cycle des semi-conducteurs.

3. Oracle (ORCL) – Inquiétudes suscitées par les dépenses en capital : Le cours de l’action Oracle a continué de baisser de plus de 8 % après avoir annoncé des dépenses en capital supérieures aux attentes du marché, ce qui a accru les inquiétudes des investisseurs concernant la viabilité à long terme de la rentabilité de ses activités d’infrastructures IA. La dette brute d’Oracle s’élève actuellement à environ 117 milliards USD, faisant de l’entreprise le plus grand émetteur obligataire hors du secteur financier. Bien que ces investissements massifs soutiennent le développement de ses offres cloud et IA, ils exercent une pression notable sur la rentabilité à court terme. Interprétation du marché : Les analystes se concentrent sur le retour sur capital investi (ROIC) et la gestion de la dette, considérant que la réalisation effective des profits constitue le point critique à observer ; certaines institutions maintiennent une position neutre, voire prudente. Perspectives d’investissement : À court terme, l’attention doit se porter sur le contrôle des coûts et la performance des flux de trésorerie ; à long terme, la stratégie d’Oracle dans le cloud et l’IA conserve un fort potentiel stratégique, convenant aux investisseurs disposés à accepter un niveau de risque modéré.

4. Actualités liées à SpaceX – Approche de l’IPO : SpaceX envisage de lever 75 milliards USD via une introduction en bourse (IPO), déjà soutenue par plus de 70 milliards USD de commandes provenant d’investisseurs particuliers, et par une souscription majeure d’au moins 5 milliards USD de BlackRock. Cette IPO entre dans sa phase finale, et les investisseurs particuliers devraient recevoir au moins 20 % des actions émises. Brett Winton, analyste chez Ark Investment, estime que l’activité de centres de données en orbite de SpaceX pourrait générer un chiffre d’affaires annuel de 300 milliards USD d’ici la fin de la décennie, complétée par Starlink et les technologies de lancement, formant ainsi une narration de croissance multicanaux. Interprétation du marché : Les institutions restent optimistes quant aux perspectives à long terme de l’économie spatiale, considérant que l’IPO de SpaceX, leader du secteur, constituera un indicateur crucial pour l’ensemble du segment. Perspectives d’investissement : Il convient de suivre attentivement le prix final de l’IPO et la liquidité post-cotation ; les valeurs spatiales connexes pourraient continuer de bénéficier de ce catalyseur, mais il faut évaluer les risques de survalorisation.

IV. Actualités des projets de cryptomonnaies

1. La société de gestion d’actifs Fidelity Investments a choisi Uniswap comme infrastructure de liquidité pour sa stablecoin FIDD, dont le pool de liquidité est désormais opérationnel sur le protocole Uniswap.

2. Eric Balchunas, analyste ETF chez Bloomberg, a publié sur X qu’BlackRock avait déposé le formulaire 8-A pour son ETF BITA sur les rendements en prime Bitcoin. Cette étape précède généralement le lancement officiel dans la semaine suivante, et il anticipe que le produit sera coté en bourse jeudi prochain.

3. Alex Thorn, chef de la recherche chez Galaxy Digital, a publié sur X qu’un projet de règlement de la Securities and Exchange Commission (SEC) propose l’abrogation de l’article 611 (règle de protection des ordres) et de l’article 610(e) (interdiction de verrouillage et de transactions transfrontalières) du Règlement NMS. Alex Thorn indique que l’article 611 constitue l’un des principaux obstacles à la négociation des actions tokenisées sur les plateformes DeFi. Les market makers automatisés (AMM) ne peuvent pas se conformer à cette règle, et tout pool de liquidité pour des actions tokenisées violerait systématiquement cette disposition, devenant ainsi de facto un centre de négociation illégal. L’abrogation de l’article 611 introduira le principe de « meilleure exécution », applicable au niveau des courtiers, dans un cadre réglementaire fondé sur des règles plutôt que sur un examen transaction par transaction, ce qui rendra possible la compatibilité avec les AMM.

4. Nikolaos Panigirtzoglou, chef d’équipe des analystes chez JPMorgan, indique que la désaffection des opérations de couverture contre la dépréciation des monnaies fiduciaires se poursuit, et que le rythme de ce repli s’accélère récemment pour le Bitcoin. Les ETF or ont enregistré des sorties d’environ 20 milliards USD pour la semaine close le 5 juin, tandis que les ETF Bitcoin ont vu leurs sorties s’accroître progressivement au cours des quatre dernières semaines.

Les opérations de couverture contre la dépréciation désignent les achats de Bitcoin et d’or motivés par l’incertitude géopolitique, l’inflation, la hausse de la dette publique et la diversification des réserves en dollars. JPMorgan indique que cette stratégie perd progressivement de sa vigueur sur les marchés des ETF, des futures et dans les positions des investisseurs. La corrélation entre le Bitcoin et le rendement réel à 10 ans des obligations américaines est récemment devenue négative, tandis que celle entre l’or et l’indice S&P 500 se rapproche davantage de la corrélation positive observée entre le Bitcoin et les actions, ce qui suggère que ces deux actifs se comportent récemment davantage comme des actifs à risque. Les analystes réaffirment que pour une reprise à l’automne, il faudrait que les sociétés du Trésor américain précisent clairement leurs plans de dividendes et que la loi Clarity soit adoptée ; actuellement, la probabilité de son adoption est inférieure à 50 %. Toutefois, la faiblesse actuelle du marché pourrait finalement constituer un « signal haussier inversé ».

5. Jack Mallers, fondateur de Strike et PDG de Twenty One Capital, affirme que le cours actuel du Bitcoin reflète la situation réelle d’une crise mondiale de liquidité. Il note que l’indice de confiance des consommateurs de l’Université du Michigan se trouve à son plus bas historique, alors même que l’indice S&P 500 atteint des niveaux records, ce qui indique que l’intervention des banques centrales a déformé la valeur signalétique du marché boursier. Mallers déclare : « Le Bitcoin est la chose la plus proche de la vérité monétaire que nous ayons aujourd’hui. »

Mallers estime que les pays financent simultanément des guerres, le développement de l’IA et les déficits budgétaires, tandis que les particuliers accumulent les impayés sur leurs cartes de crédit et leurs loyers : le monde entier est passé en mode collecte de liquidités, et vend les actifs les plus liquides. « Vous vendez ce que vous pouvez vendre, pas ce que vous voulez vendre. » Concernant la vente de 32 BTC par Strategy, Mallers explique qu’elle vise à faire accepter la réalité selon laquelle la posture de « jamais vendre » n’est plus tenable. Il remet en cause les instruments permanents de priorité de Strategy, qui créent des obligations de liquidité permanentes, obligeant à choisir entre différents parties prenantes chaque fois que des liquidités sont nécessaires.

V. Calendrier des marchés – Aujourd’hui

Prévus importants

12 juin (vendredi)

- Entrée officielle de SpaceX sur le Nasdaq (code SPCX) : événement historique d’IPO, premier jour de cotation, impact positif sur le moral des marchés. ★★★★★

- Données économiques américaines : indice de confiance des consommateurs de l’Université du Michigan pour juin (première estimation), anticipation de l’inflation sur un an pour juin (première estimation).

Opinions des institutions :

Des banques d’investissement renommées et des analystes adoptent une attitude prudente mais globalement optimiste face aux marchés actuels. L’atténuation des risques géopolitiques (notamment les progrès vers un accord entre les États-Unis et l’Iran) stimule les actifs à risque, et la forte reprise du secteur technologique américain — en particulier celui des semi-conducteurs — reflète la résilience de la demande liée à l’IA, tandis que le recul des cours du pétrole souligne l’apaisement des préoccupations liées à l’offre. Des banques telles que Bank of America sont favorables aux perspectives à long terme d’Intel et d’autres valeurs, tandis que leur jugement global sur l’or et le pétrole à court terme penche vers une consolidation. Les marchés des cryptomonnaies profitent de l’amélioration du contexte macroéconomique, et bien que les flux de capitaux vers les ETF connaissent des fluctuations, la tendance à moyen terme demeure positive. Le consensus des institutions insiste sur la nécessité de suivre attentivement la mise en œuvre concrète de l’accord, les données sur l’inflation et les signaux de la Réserve fédérale, et conseille aux investisseurs de rechercher des opportunités structurelles au sein de la volatilité, en évitant l’effet de levier excessif.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé par une recherche assistée par l’IA et validé manuellement avant publication. Il ne constitue en aucun cas un conseil en investissement. Les données mentionnées comportent inévitablement des écarts ; veuillez vous reporter aux données en temps réel des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News