Bulletin quotidien Bitget UEX|Le détroit d’Ormuz bloqué, le prix du pétrole rebondit fortement ; les marchés boursiers américains sous pression, les valeurs technologiques en tête des baisses ; SpaceX annonce aujourd’hui son prix.

TechFlow SélectionTechFlow Sélection

Bulletin quotidien Bitget UEX|Le détroit d’Ormuz bloqué, le prix du pétrole rebondit fortement ; les marchés boursiers américains sous pression, les valeurs technologiques en tête des baisses ; SpaceX annonce aujourd’hui son prix.

Dans l’ensemble, les institutions recommandent de se concentrer sur les actions bénéficiant du secteur énergétique et d’adopter une stratégie de placement défensive, tout en restant vigilants face à l’aggravation potentielle des tensions géopolitiques, qui pourrait peser davantage sur l’appétit pour le risque. Bien que la volatilité à court terme devrait s’intensifier, aucune crise systémique n’est actuellement envisagée ; l’évolution à moyen terme dépendra de la désescalade des conflits et des indicateurs économiques.

I. Actualités marquantes

Activité de la Réserve fédérale américaine (Fed)

Données sur l’inflation mitigées : les indicateurs fondamentaux demeurent modérés, mais les coûts énergétiques font grimper l’inflation globale

- L’IPC américain a augmenté de 4,2 % en glissement annuel en mai, et de 0,5 % en glissement mensuel, conformément aux attentes du marché — son niveau le plus élevé depuis trois ans ; l’IPC hors alimentation et énergie a progressé de 2,9 % en glissement annuel, tandis que sa hausse mensuelle de 0,2 % a été inférieure aux prévisions.

- La hausse des coûts énergétiques constitue la principale cause de cette inflation ; les pressions inflationnistes sous-jacentes restent relativement maîtrisables. Impact sur les marchés : ces données sont globalement neutres et ne modifient pas significativement les anticipations concernant une baisse des taux par la Fed, mais combinées aux chocs géopolitiques liés à l’énergie, elles pourraient accroître l’incertitude entourant les décisions politiques. Les investisseurs doivent surveiller attentivement les prochains signaux émis par le FOMC.

Matières premières internationales

L’Iran ferme le détroit d’Ormuz ; les États-Unis confirment avoir mené des frappes militaires, entraînant une forte hausse des cours du pétrole

- Les forces armées iraniennes ont annoncé la fermeture du détroit, exposant tous les navires à un risque d’attaque ; les États-Unis ont lancé des frappes défensives supplémentaires contre des cibles iraniennes en réponse à ces actes d’agression.

- Des déclarations liées à Donald Trump et des dénis iraniens concernant toute communication directe rendent les négociations plus complexes, notamment en raison de conditions supplémentaires imposées à tout accord. Impact sur les marchés : la menace pesant sur ce passage maritime stratégique essentiel au transport pétrolier mondial fait monter les cours du pétrole à court terme et accentue les pressions inflationnistes, avantages pour les actifs énergétiques et renforcement de l’appétit pour les placements défensifs.

Politiques macroéconomiques

Les exigences additionnelles formulées par Trump retardent l’accord avec l’Iran ; les économistes appellent à stabiliser la situation dans le détroit d’Ormuz

- Ces conditions supplémentaires comprennent notamment la dilution des stocks d’uranium enrichi et l’engagement à percevoir des frais de passage, ce qui retarde la conclusion d’un accord.

- Bien que l’inflation soit conforme aux attentes, les facteurs énergétiques nécessitent une surveillance accrue ; Trump doit assurer une plus grande stabilité politique afin de fournir à la Fed un cadre prévisible. Impact sur les marchés : l’incertitude géopolitique cumulée aux données sur l’inflation pourrait renforcer la prudence des marchés face aux anticipations de relâchement monétaire, bénéficiant à court terme aux actifs défensifs et énergétiques.

II. Revue des marchés

Performance des matières premières et des devises (mise à jour en temps réel)

- Or physique : environ 4 080 USD l’once, +0,59 % sur 24 heures.

- Argent physique : environ 64 USD l’once, +1,24 % sur 24 heures.

- Pétrole brut WTI : environ 92 USD le baril, +2,2 % sur 24 heures.

- Pétrole brut Brent : environ 95 USD le baril, +1,68 % sur 24 heures.

- Indice du dollar américain (DXY) : environ 99,92 points, -0,12 % sur 24 heures.

Analyse des facteurs moteurs : la décision iranienne de fermer le détroit d’Ormuz — voie maritime clé pour le transport pétrolier mondial — a immédiatement accru les craintes d’une rupture de l’approvisionnement, propulsant les cours du pétrole vers le haut. Les opérations militaires américaines ainsi que les controverses autour des échanges entre Trump et l’Iran ont exacerbé les tensions géopolitiques. Bien que les données américaines sur l’IPC de mai soient conformes aux attentes, la hausse des prix de l’énergie demeure le principal facteur ayant porté l’inflation globale à son plus haut niveau depuis trois ans ; la modération des indicateurs fondamentaux limite toutefois les réactions extrêmes. L’indice du dollar américain reste relativement stable, reflétant une recherche d’équilibre par les marchés face aux événements à risque. Le consensus institutionnel estime que les fluctuations énergétiques à court terme se traduiront par une hausse des anticipations d’inflation ; si la crise du détroit perdure, cela pourrait contraindre la Fed à adopter une posture prudente. L’or et autres actifs défensifs subissent une pression à court terme, mais conservent un soutien structurel à moyen-long terme ; la corrélation entre cours du pétrole et actifs énergétiques est marquée, et la volatilité des marchés devrait rester élevée.

Performance des cryptomonnaies

- BTC : environ 62 130 USD, +0,42 %.

- ETH : environ 1 640 USD, -0,28 %.

- Capitalisation boursière totale des cryptomonnaies : environ 2,2 milliards de USD, -2,4 % sur 24 heures.

- Liquidations sur les marchés à effet de levier : 409 millions de USD liquidés sur 24 heures, dont 240 millions de USD correspondant à des positions longues.

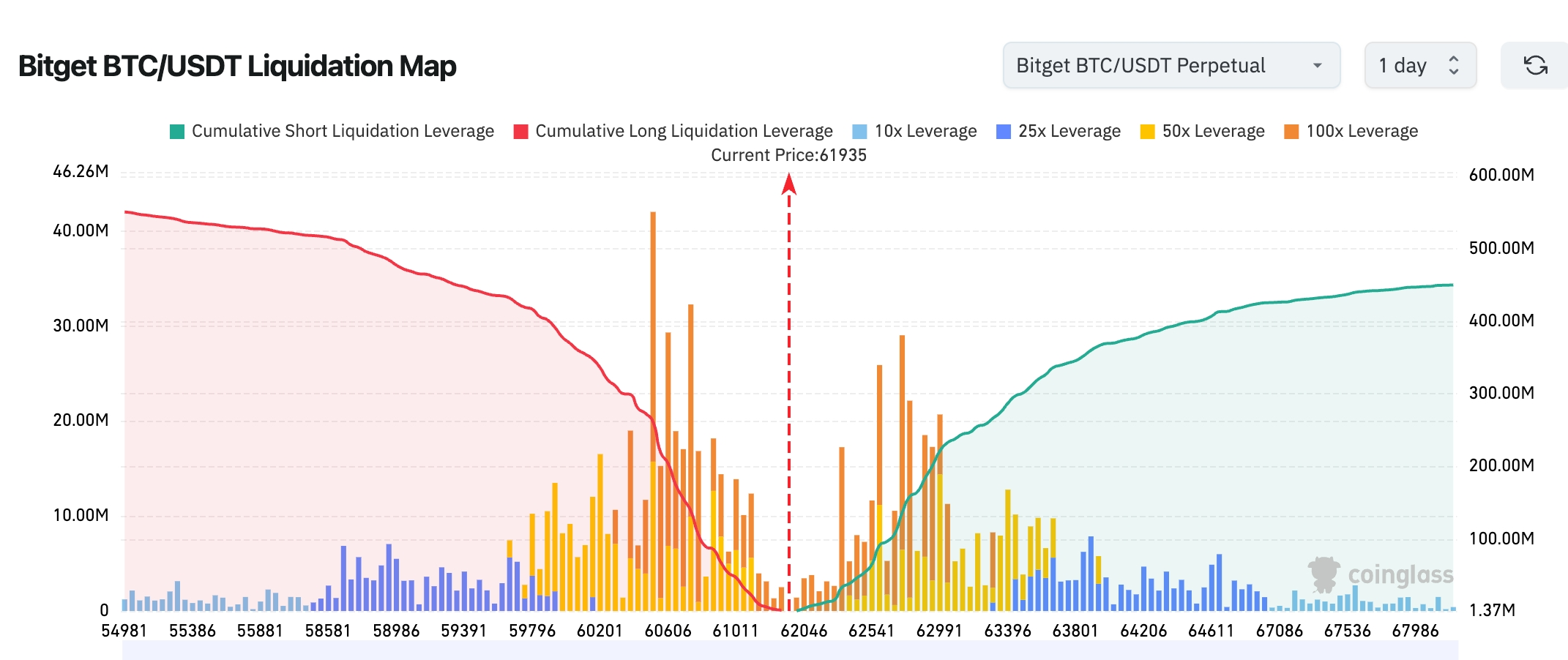

- Carte des liquidations Bitget BTC/USDT : le cours actuel du BTC s’élève à environ 61 935 USD ; une concentration importante de liquidations de positions longues se situe dans la fourchette 60 000–60 600 USD en dessous du cours actuel ; une nouvelle baisse pourrait déclencher une série de liquidations de positions longues et tester le niveau de soutien clé à 60 000 USD. Au-dessus, la zone 62 800–64 000 USD présente une pression cumulative de liquidations de positions courtes supérieure à 400 millions de USD ; si le BTC franchit 62 500 USD et maintient une tendance haussière, cela pourrait provoquer un « short squeeze » (rattrapage des positions courtes), entraînant une hausse rapide vers 64 000 USD.

- Entrées/sorties nettes sur les ETF physiques BTC : sorties nettes de 77,4 millions de USD hier.

Analyse des facteurs moteurs : les conflits géopolitiques ont fait grimper les prix de l’énergie et les anticipations d’inflation, créant un environnement macroéconomique défavorable aux actifs à risque ; le marché des cryptomonnaies suit donc l’évolution des marchés actions américains. Les sorties modestes sur les ETF reflètent une attitude prudente des investisseurs, tandis que les liquidations à effet de levier amplifient la volatilité des cours. Le BTC montre une certaine résilience comparé à l’ETH, étant davantage privilégié comme actif de réserve de valeur en période d’incertitude. Sur le plan technique, les cours oscillent dans une fourchette étroite ; les institutions considèrent que les facteurs macroéconomiques et géopolitiques dominent à court terme, tandis qu’à moyen terme, les décisions de la Fed et les flux de capitaux seront déterminants. La tendance générale reste prudente, sans signal de risque systémique.

Performance des indices boursiers américains

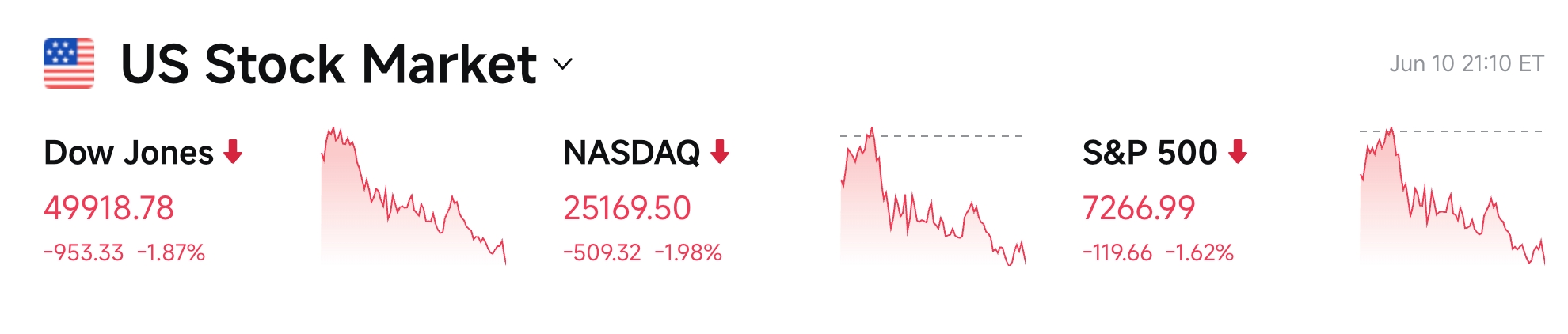

- Dow Jones : clôture à 49 918,78 points (-1,87 %), repli continu.

- S&P 500 : clôture à 7 266,99 points (-1,62 %), divergence marquée entre technologie et énergie.

- Nasdaq : clôture à 25 169,50 points (-1,98 %), secteur technologique fortement pénalisé.

Actualités des géants technologiques

- NVDA : 200,42 USD, -3,73 %.

- AAPL : 291,58 USD, +0,35 %.

- MSFT : 397,36 USD, -1,46 %.

- GOOGL : 356,85 USD, -2,16 %.

- AMZN : 239,03 USD, -2,11 %.

- META : 575,94 USD, -1,48 %.

- TSLA : 384,66 USD, -3,03 %.

Synthèse des performances et analyse des facteurs moteurs : les géants technologiques reculent globalement avec le marché ; le secteur des semi-conducteurs subit une pression particulièrement forte. Les titres liés à l’IA sont affaiblis par des questions de valorisation et de rotation sectorielle, tandis qu’Apple et d’autres entreprises technologiques grand public montrent davantage de résilience. Les événements géopolitiques et les données sur l’inflation constituent le contexte commun ; certains capitaux se déplacent des technologies à forte valorisation vers le secteur énergétique, accentuant la divergence entre les titres : certains tirent profit du récit à long terme lié à l’IA, tandis que d’autres subissent des pressions macroéconomiques ou des facteurs spécifiques à leur entreprise.

Aperçu du marché des contrats sur actions liées aux cryptomonnaies

Données clés

- Chiffre d’affaires sur 24 heures : 29,87 milliards de USD (+32,21 %)

- Encours total (OI) : 7,54 milliards de USD (-3,05 %)

- Liquidations totales sur 24 heures : 80,99 millions de USD

- Part du chiffre d’affaires : 15,22 %

- Part de l’encours : 7,40 %

- Part des liquidations : 19,79 %

Classement des encours par secteur

- Technologie : 1,12 milliard de USD

- Finance : 145 millions de USD

- Consommation : 69,64 millions de USD

- Biotechnologie : 18,81 millions de USD

- Industrie : 16,91 millions de USD

Observation des flux de capitaux

Le chiffre d’affaires a fortement augmenté (+32 %) sur 24 heures, tandis que l’encours global a baissé de 3 %, indiquant une nette augmentation de l’activité transactionnelle, accompagnée d’un retrait partiel de capitaux via des dénouements de positions — caractéristique d’un marché axé sur le trading à court terme.

Le secteur technologique conserve sa position dominante, mais la part des liquidations y atteint près de 20 %, reflétant une accélération du roulement des capitaux à effet de levier et une hausse de la volatilité du marché.

II. Cartographie thermique des flux de capitaux (par encours)

Matières premières

- Or (GOLD) : 3,33 milliards de USD (encours le plus important du marché)

- Argent (SILVER) : 675 millions de USD

- Pétrole brut WTI : 629 millions de USD

- Pétrole brut Brent (BRENT) : 433 millions de USD

Actions technologiques

- NVIDIA (NVDA) : 238 millions de USD

- Marvell Technology (MRVL) : 172 millions de USD

- Google (GOOGL) : 98,6 millions de USD

- Circle (CRCL) : 94,2 millions de USD

- Tesla (TSLA) : 83,8 millions de USD

- MicroStrategy (MSTR) : 65,1 millions de USD

- Intel (INTC) : encours actif

- SanDisk (SNDK) : encours actif

Observation des flux de capitaux

L’encours sur l’or progresse encore jusqu’à 3,33 milliards de USD, consolidant sa position de premier actif détenu sur le marché, ce qui illustre la persistance d’une forte demande de protection contre l’inflation, les taux d’intérêt et les incertitudes géopolitiques.

Au sein du secteur technologique, les capitaux restent concentrés sur les titres centraux de la chaîne de valeur de l’IA, notamment NVIDIA et Marvell Technology ; parallèlement, les titres liés aux cryptomonnaies tels que MicroStrategy et Circle continuent d’attirer une attention soutenue, reflétant la volonté de certains investisseurs de se positionner sur les thématiques liées aux actifs numériques. L’augmentation simultanée des encours sur le WTI et le Brent témoigne d’un regain d’intérêt pour la spéculation sur la volatilité des prix de l’énergie.

Observation des mouvements sectoriels

Secteur énergétique / pétrole de schiste : hausse d’environ 1,5 à 2,5 % (performance supérieure à celle du marché dans son ensemble)

- Exemples d’actions représentatives : Devon Energy (DVN), +5,7 à 6,7 % ; Apache Corporation (APA), +près de 4 %.

- Facteurs moteurs : la fermeture du détroit d’Ormuz a directement fait grimper les cours du pétrole et accru les inquiétudes liées à une interruption de l’approvisionnement ; les producteurs énergétiques en tirent bénéfice. Le WTI a grimpé de plus de 2 %, complété par des perspectives positives au niveau des entreprises (guidance de production, fusions-acquisitions), renforçant encore les performances du secteur. Malgré la pression générale sur le marché, les actions énergétiques montrent une forte capacité de résistance ; elles devraient continuer à bénéficier de la prime de risque géopolitique à court terme, bien qu’il faille rester vigilant face à un possible recul en cas d’apaisement du conflit.

Secteur des semi-conducteurs : baisse d’environ 3 à 5 % (freinant l’indice technologique)

- Exemples d’actions représentatives : Broadcom (AVGO), -plus de 5 % ; Qualcomm (QCOM), -près de 7 %.

- Facteurs moteurs : dans le contexte général de correction boursière, les investisseurs réalisent des profits et subissent des pressions de valorisation. Bien que la demande de puces IA demeure robuste à long terme, l’incertitude macroéconomique et la rotation sectorielle entraînent un retrait de capitaux à court terme. En tant que secteur à fort bêta, les semi-conducteurs souffrent particulièrement de la double pression géopolitique et inflationniste, et leur volatilité devrait rester élevée à court terme ; les institutions surveillent de près la concrétisation des dépenses d’investissement liées à l’IA.

III. Analyse approfondie d’actions américaines

1. Oracle (ORCL) – Fort repli après publication des résultats

Résumé de l’événement : Oracle a consacré 15,9 milliards de USD à ses dépenses en capital au quatrième trimestre fiscal, soit un total annuel de 55,7 milliards de USD, largement supérieur à l’objectif initial de 50 milliards de USD. Son chiffre d’affaires ajusté s’élève à 19,18 milliards de USD, conforme ou légèrement supérieur aux attentes ; toutefois, ses revenus issus du cloud (IaaS+SaaS), à 9,91 milliards de USD, ne remplissent pas totalement l’objectif (10 milliards de USD attendus). L’entreprise confirme son objectif de chiffre d’affaires de 90 milliards de USD pour l’exercice fiscal 2027 et relève son EPS ajusté à 8,05 USD, tout en annonçant des informations liées à un refinancement. Les revenus de son infrastructure cloud (IaaS) connaissent une croissance vigoureuse, atteignant 5,79 milliards de USD, confirmant une forte demande tirée par l’IA ; néanmoins, ces dépenses massives suscitent des inquiétudes quant à la rentabilité future et à la trésorerie, entraînant une forte baisse du cours après la clôture.

Interprétation du marché : Les investisseurs se concentrent sur l’impact potentiel de ces dépenses massives sur la marge bénéficiaire, même si la croissance du cloud est solide et que les engagements futurs non réalisés ont augmenté à 63,8 milliards de USD, soulignant une forte demande à long terme pour les infrastructures IA. La nouvelle relative au refinancement exacerbe encore les inquiétudes sur la valorisation, et le marché digère à court terme cette pression sur les coûts.

Implications pour l’investissement : Le potentiel de croissance à long terme du cloud infrastructurel et de l’IA est remarquable ; il convient de suivre attentivement les signaux relatifs à la mise en œuvre effective et à l’amélioration de la rentabilité. Un ajustement temporaire de la valorisation pourrait offrir des opportunités d’entrée progressive.

2. Super Micro Computer (SMCI) – Annonce d’un financement massif

Résumé de l’événement : L’entreprise envisage un financement par actions et instruments liés aux actions d’un montant de 7 milliards de USD (dont 5 milliards de USD via une émission placée et 2 milliards de USD via une émission continue « ATM »), destiné à l’achat de composants afin de répondre à une commande record de serveurs IA d’un montant de 39 milliards de USD provenant de plus de 20 clients. Le cours de l’action avait déjà fortement reculé précédemment ; ce financement soutient l’expansion de l’activité IA, mais suscite également des inquiétudes liées à la dilution actionnariale, accentuant la pression sur le cours.

Interprétation du marché : Bien que le carnet de commandes soit très solide, reflétant une forte demande pour les serveurs IA, un financement massif par actions à un stade de forte croissance génère des inquiétudes concernant la dilution et la valorisation. Les institutions jugent que cette initiative permet de saisir une opportunité de marché, mais soulignent que l’efficacité de l’exécution et le taux de conversion des commandes seront des indicateurs clés à surveiller.

Implications pour l’investissement : La demande pour les serveurs IA reste très forte ; il convient de suivre l’efficacité d’utilisation des fonds levés et la capacité de livraison. Une perspective à long terme favorable s’accompagne d’une vigilance à court terme face aux effets dilutifs.

3. Amazon (AMZN) – Obtention d’un important crédit

Résumé de l’événement : Amazon a signé un accord de prêt de 17,5 milliards de USD avec un consortium bancaire mené par Citigroup (prêt à terme différé), dont le taux est basé sur le SOFR majoré de 0,625 à 0,875 %, destiné à des usages généraux d’entreprise ; le crédit reste disponible jusqu’à la fin septembre. Cette mesure renforce la liquidité de l’entreprise et soutient son expansion commerciale et ses investissements en capital.

Interprétation du marché : Cela démontre la capacité de financement toujours très solide d’Amazon dans un contexte de taux d’intérêt élevés, lui offrant une flexibilité financière pour développer l’IA, le cloud et le commerce électronique. Le marché considère que cette initiative renforce la résilience financière, mais souligne la nécessité de suivre attentivement l’affectation précise des fonds et leur efficacité de retour.

Implications pour l’investissement : Une liquidité abondante est favorable à la stratégie de croissance à long terme ; les investisseurs peuvent suivre la transparence de l’utilisation des fonds et les synergies opérationnelles générées.

IV. Actualités des projets cryptomonnaies

1. La société japonaise de jeux vidéo Enish a vendu intégralement ses 8,063 bitcoins détenus, subissant une perte d’environ 160 000 USD, et a adopté une stratégie de staking dans l’écosystème Solana, visant un rendement annuel de 6 à 8 %. Selon l’entreprise, la stratégie DAT 1.0, reposant sur la hausse des cours des actifs cryptos, devient de plus en plus insoutenable face à la volatilité du marché, tandis que la stratégie DAT 2.0, générant des revenus réguliers via le staking et l’exploitation de validateurs, constitue désormais la nouvelle orientation.

2. Tom Lee : l’offre d’ETH se contracte, BitMine pourrait ne pas avoir besoin de détenir plus de 5 % de l’offre totale.

3. Selon The Block, l’introduction en bourse (IPO) de SpaceX jeudi pourrait avoir un impact majeur sur le marché des cryptomonnaies, certains investisseurs pouvant vendre leurs actifs cryptos afin d’acheter des actions SpaceX. Spencer Hallarn, directeur mondial des transactions de gré à gré chez GSR, explique que cette IPO nécessiterait de lever 75 milliards de USD, dont les fonds devront provenir de quelque part. Vetle Lunde, responsable de la recherche chez K33, note que les attentes des investisseurs concernant des introductions en bourse populaires telles que SpaceX pourraient exercer une pression à la baisse sur le cours du bitcoin. Jeff Park, conseiller chez Bitwise, ajoute que le bitcoin est utilisé pour financer les futures transactions de marché très attendues.

Parallèlement, les activités de trading cryptos liées à SpaceX sont déjà très actives. Selon Talos, le cours des contrats perpétuels SpaceX s’élève à environ 155 USD, dépassant le prix fixé pour l’IPO (135 USD), avec un encours supérieur à 385 millions de USD et un volume cumulé de transactions atteignant 2,7 milliards de USD. Alvin Kan, COO de Bitget Wallet, indique que les portefeuilles auto-détenus deviennent un canal essentiel d’accès aux marchés de capitaux, et que les souscriptions à l’IPO tokenisée de SpaceX sur Bitget ont augmenté de 3 millions à 13 millions de USD, dépassant largement le montant cible.

3. Matt Hougan, chef des investissements chez Bitwise, affirme, sur la base de rencontres cette semaine avec plus de 40 conseillers financiers, que l’intérêt de ces derniers pour les stablecoins et la tokenisation a dépassé celui qu’ils portent au bitcoin. Même en plein marché baissier, les conseillers financiers restent intéressés par les cryptomonnaies, mais leur attention se recentre de plus en plus sur des actifs autres que le bitcoin. Deux raisons principales expliquent ce phénomène : premièrement, la notion de « trade sur la dépréciation des monnaies fiduciaires » a disparu de la conscience des investisseurs ; deuxièmement, les stablecoins et la tokenisation sont devenues des thèmes centraux de discussion dans le secteur, abordés fréquemment par le président de la SEC, le PDG de Goldman Sachs ou encore le PDG de BlackRock.

4. Julio Moreno, responsable de la recherche chez CryptoQuant, estime que le plancher du bitcoin pourrait se situer autour de 53 600 USD, soit le « prix réalisé » actuel, niveau qui a historiquement marqué plusieurs fois le creux des marchés baissiers. Le bitcoin s’échange actuellement à environ 62 150 USD, soit environ 9 % au-dessus de ce seuil. Toutefois, les conditions de demande demeurent faibles. CryptoQuant estime que la demande globale a diminué de 652 000 BTC la semaine dernière, soit la plus forte baisse hebdomadaire depuis janvier 2022. La demande nette sur 30 jours des ETF a chuté à -74 000 BTC, son niveau le plus faible depuis le lancement des ETF. Par ailleurs, les pertes réalisées sur les 30 derniers jours s’élèvent à 187 000 BTC, bien inférieures aux 400 000 BTC enregistrées lors de la première rupture sous 60 000 USD en février, et aux 1,2 million de BTC observés lors de l’effondrement de FTX en novembre 2022, ce qui indique que le marché n’a pas encore atteint un niveau de vente désespérée.

5. Selon The Information, Sam Altman, fondateur d’OpenAI, prévoit que la société sera introduite en bourse l’année prochaine.

V. Calendrier des événements du jour

Calendrier des publications de données

11 juin (jeudi)

- Fixation finale du prix de l’IPO de SpaceX : l’une des plus importantes introductions en bourse de l’histoire (135 USD par action, collecte prévue d’environ 75 milliards de USD, valorisation estimée à près de 1 770 milliards de USD), catalyseur majeur pour les valeurs spatiales et technologiques. ★★★★★ (avec événements d’investisseurs de grande ampleur)

- Publication des données américaines sur l’IPC producteur (PPI) pour mai : indicateur clé des pressions inflationnistes (hausse attendue).

- Résultats trimestriels américains après la clôture : Adobe (ADBE), etc. (suivi de la demande logicielle IA).

- Ouverture de la Coupe du monde USA-Mexique-Canada (11 juin – 19 juillet) : les actions américaines liées à l’industrie sportive pourraient retenir l’attention.

12 juin (vendredi)

- Cotation officielle de SpaceX sur le Nasdaq (code SPCX) : événement historique, première séance de cotation, effet positif sur le moral des marchés. ★★★★★

- Données économiques américaines : indice de confiance des consommateurs de l’Université du Michigan pour juin (première estimation), anticipation de l’inflation sur un an pour juin (première estimation).

*Points clés américains de la semaine :

« Semaine des événements exceptionnels » : IPO de SpaceX + WWDC d’Apple + données inflationnistes majeures (CPI/PPI) + résultats d’Oracle et d’Adobe, qui domineront l’humeur des marchés technologiques et macroéconomiques américains. Il est recommandé de suivre de près les secteurs IA, infrastructures technologiques et spatial.

Opinions institutionnelles :

Plusieurs analystes de banques d’investissement soulignent que l’escalade du conflit Iran–États-Unis, avec la flambée des cours du pétrole et le risque de fermeture du détroit d’Ormuz, constitue actuellement la principale source d’incertitude pour les marchés, susceptible d’accroître l’inflation et de mettre à l’épreuve la patience de la Fed. Des institutions telles que BlackRock maintiennent une vision globalement optimiste des marchés actions américains, en particulier des secteurs technologique et IA, mais mettent en garde contre le frein potentiel que représenterait le choc énergétique pour la croissance européenne et mondiale. L’or subit une pression à la baisse à court terme, mais est orienté haussier à long terme vers des niveaux supérieurs ; les actifs cryptos, dont le bitcoin, présentent des performances divergentes en période de volatilité macroéconomique, et les sorties sur les ETF reflètent une attitude prudente. Globalement, les institutions recommandent de privilégier les actions bénéficiant du choc énergétique et les allocations défensives, tout en restant vigilants face à un éventuel élargissement du conflit géopolitique et à son impact sur l’appétit pour le risque. Une intensification de la volatilité à court terme est attendue, mais aucun signe de débâcle systémique n’est identifié ; à moyen terme, l’évolution dépendra de la désescalade du conflit et des données économiques.

Clause de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’un outil de recherche automatisé, puis vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données présentées comportent inévitablement des imprécisions ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News