Les Bourses centralisées cryptographiques (CEX) se lancent massivement dans la vente d’actions américaines, ce qui fait entrer des « visiteurs inattendus » sur le terrain des courtiers traditionnels.

TechFlow SélectionTechFlow Sélection

Les Bourses centralisées cryptographiques (CEX) se lancent massivement dans la vente d’actions américaines, ce qui fait entrer des « visiteurs inattendus » sur le terrain des courtiers traditionnels.

Le grand réalignement ne fait que commencer.

Auteur : momo, ChainCatcher

La vente d’actions américaines est devenue la priorité absolue des plateformes d’échange centralisées (CEX) cryptographiques.

D’un côté, la demande débordante pour les actions américaines est particulièrement alléchante. Ces dernières années, le marché boursier américain a connu une forte croissance continue, suscitant une demande accrue, hors des États-Unis, pour des actifs phares tels que NVIDIA, ainsi que pour des entreprises en cours de préparation à leur introduction en bourse (IPO), comme SpaceX et OpenAI. Les courtiers traditionnels, freinés par l’incertitude réglementaire et les coûts liés à la conformité, peinent à absorber efficacement ce flux mondial d’investisseurs. Toutefois, avec l’approbation par la Securities and Exchange Commission (SEC) d’un programme pilote de négociation d’actions tokenisées sur le Nasdaq, et les expérimentations menées par Wall Street dans le domaine de la tokenisation, il devient désormais envisageable pour les CEX cryptographiques d’entrer sur le marché des actions américaines.

D’un autre côté, cette vague de ferveur révèle également les difficultés propres aux CEX cryptographiques en matière de trafic utilisateur. Plus les actions américaines connaissent un essor, plus le marché cryptographique se refroidit — et aucun catalyseur puissant susceptible d’inverser cette tendance ne semble émerger à court terme.

Pourtant, l’industrie cryptographique ne se joue jamais uniquement en période favorable ; c’est plutôt durant les crises et aux points de basculement qu’elle procède à ses réorganisations profondes. Le pire des temps est souvent aussi le meilleur pour les CEX cryptographiques. La grande purge réglementaire de 1994 a consacré la position dominante de Binance, tandis que, aujourd’hui, les activités liées aux actions américaines pourraient bien constituer un nouveau point de rupture décisif pour les CEX cryptographiques.

En observant les démarches récentes visant à accélérer l’intégration des actions américaines, on distingue principalement deux approches : « la connexion directe avec des courtiers traditionnels » et celle qui persiste dans la « tokenisation des actions américaines ». Cet article prend Binance et Bitget comme représentants respectifs de ces deux voies, et compare, à travers une douzaine de dimensions spécifiques, leurs similitudes et différences, tout en examinant si ces initiatives des CEX cryptographiques sont susceptibles de grignoter la part de marché des courtiers traditionnels.

I. Pourquoi les précédents produits d’actions américaines proposés par les CEX cryptographiques ont-ils eu un succès mitigé ?

Avant d’aborder la comparaison proprement dite, revenons brièvement sur la raison pour laquelle, après que la plupart des principales bourses avaient lancé des produits liés aux actions américaines l’année dernière, les CEX se sont récemment concentrés sur le lancement de nouveaux produits de ce type.

La précédente génération de produits d’actions américaines adoptait principalement deux formes : la première consistait en des contrats sur différence (CFD), où les utilisateurs spéculaient uniquement sur la variation du cours des actions sans détenir réellement l’actif sous-jacent ; la seconde impliquait une intégration avec des plateformes émettrices d’actifs réels tokenisés (RWA), telles qu’Ondo, afin d’emballer l’exposition aux actions américaines sous forme d’actifs blockchain, puis de les intégrer dans l’interface de la bourse.

Ces deux approches ont résolu la question du « existe-t-il ? », mais pas entièrement celle du « fonctionne-t-il bien ? ».

Les CFD relèvent davantage d’un outil de trading adapté aux opérations spéculatives à court terme, mais ils restent très éloignés de la détention réelle d’actions. Quant aux premières versions d’actions tokenisées, elles souffraient également de plusieurs problèmes pratiques.

Premièrement, la vérification de l’authenticité des actions sous-jacentes et de leur liquidité sur le marché américain demeurait la principale source d’inquiétude des utilisateurs. En outre, de nombreux points d’insatisfaction subsistaient au niveau de l’expérience utilisateur. Gracy Chen, PDG de Bitget, mentionnait, lorsqu’elle présentait la nouvelle génération de produits d’actions tokenisées, certains des principaux griefs exprimés par les utilisateurs concernant les versions antérieures : par exemple, des glissements excessifs lors de l’exécution de gros ordres, rendant l’expérience peu comparable à celle d’un achat d’actions de sociétés cotées de premier plan, mais plutôt semblable à celle d’un trading d’actifs blockchain caractérisés par une faible liquidité ; une gestion peu fluide des dividendes, notamment lorsque les dividendes versés par l’action sous-jacente ne se traduisaient pas immédiatement ou de façon transparente au niveau du jeton ; ou encore des confusions fréquentes quant à la manière dont étaient traitées les opérations sociétaires telles que les scissions ou les regroupements d’actions, entraînant des incertitudes sur la correspondance entre les prix et les positions détenues.

Un autre problème concerne l’efficacité d’utilisation des fonds. Dans les premières versions d’actions américaines tokenisées, celles-ci constituaient surtout un « actif négociable » : une fois achetées, elles restaient généralement bloquées dans le compte en attente d’une appréciation ou d’une dépréciation, sans pouvoir servir de garantie pour des contrats à terme ou être intégrées dans un compte unifié, ni être utilisées dans des services de gestion de patrimoine ou de prêt offerts par la bourse. Pour les utilisateurs cryptographiques, cela affaiblit considérablement les avantages intrinsèques de la tokenisation, notamment sa capacité à permettre une combinaison optimale des actifs et une meilleure efficacité du capital.

Les solutions récentes mises en œuvre par les CEX s’attaquent précisément à ces points faibles. Les nouvelles initiatives de Binance et Bitget illustrent parfaitement ces deux voies distinctes : la première privilégie une connexion directe avec des courtiers et un accès authentique aux transactions d’actions réelles, tandis que la seconde cherche à intégrer, via Reality/rToken, la liquidité réelle des actions américaines, leur représentation tokenisée et l’écosystème de la bourse.

Nous procédons maintenant à une comparaison détaillée des deux approches selon les dimensions clés où les utilisateurs ont identifié des points d’insatisfaction.

II. Deux nouvelles voies pour les actions américaines : connexion directe avec des courtiers VS persistance de la tokenisation

1. Fondement technique du produit : qu’achète réellement l’utilisateur ?

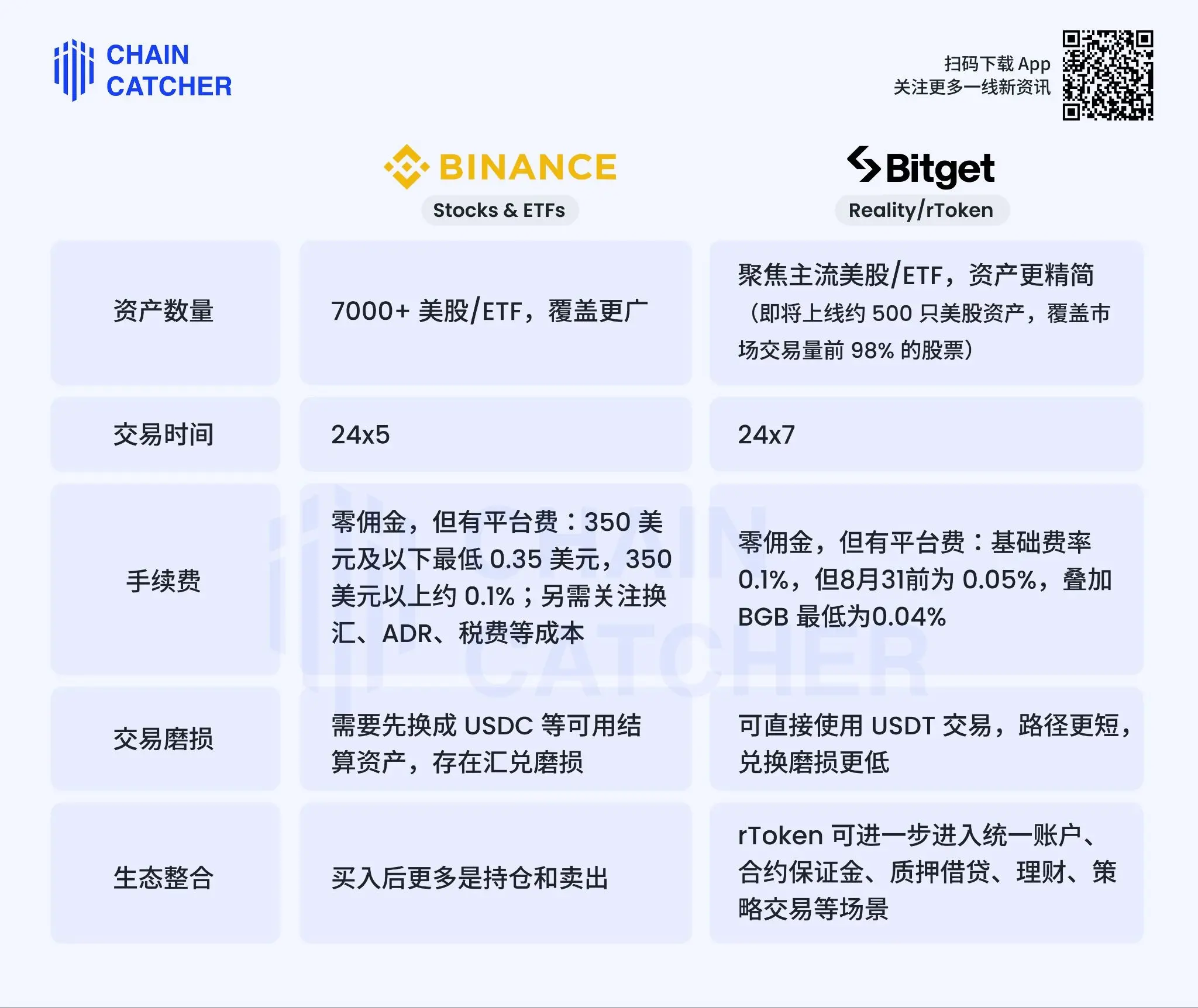

Les produits lancés récemment par Binance et Bitget résolvent tous deux le problème fondamental de la connexion directe à la liquidité des actions américaines, en s’appuyant sur le même prestataire de services de garde sous-jacent : Alpaca. Il s’agit d’une infrastructure de courtage américaine conforme à la réglementation, qui soutient également d’autres acteurs clés de la tokenisation, tels qu’Ondo Finance, Dinari et xStocks.

Plus précisément, Binance suit une approche « portail de courtage », où les ordres liés aux actions américaines sont traités par le courtier introduisant Nest Trading, tandis que le traitement, le règlement et la garde sont assurés en aval par Alpaca.

Bitget, quant à lui, adopte une approche « tokenisation » : les utilisateurs détiennent des rToken, mais les ordres sont exécutés directement sur le marché américain via le guichet sur chaîne de Reality. Les actions sous-jacentes sont gardées par Alpaca, et les rToken constituent une preuve 1:1 sur chaîne. Ainsi, le prix et la profondeur de marché des rToken ne résultent pas d’un système de matching interne à la plateforme, mais reflètent directement la liquidité réelle du marché américain.

Toutefois, les rToken ne correspondent pas à une détention directe d’actions dans un compte de courtage traditionnel. D’où provient alors la sécurité de ces titres tokenisés ? Selon la réponse officielle fournie par Bitget, elle repose sur trois niveaux de protection : la garde assurée par un courtier agréé, l’isolement strict des actifs et la preuve en temps réel des réserves.

En ce qui concerne le régime commun d’échange d’informations fiscales (CRS), les rToken de Bitget ne relèvent actuellement pas du CRS au niveau des comptes de courtage traditionnels ; en revanche, l’approche de Binance, plus proche de celle d’un courtage classique, pourrait à l’avenir être soumise à des contraintes réglementaires supplémentaires.

En résumé, les deux approches répondent à la question de savoir si les actifs sont bien des actions américaines authentiques. Binance agit davantage comme un « portail de courtage », tandis que Bitget intègre les actifs réels dans l’écosystème blockchain via la tokenisation, mettant l’accent sur les attributs blockchain et sur l’efficacité du capital.

2. Droits liés aux actifs : quels avantages au-delà de la simple fluctuation des cours ?

Pour l’utilisateur, acheter des actions américaines ne signifie pas seulement parier sur leur évolution de cours, mais aussi bénéficier de divers droits et participer à des événements sociétaires tels que les dividendes, les impôts sur les dividendes, les scissions ou regroupements d’actions, les fusions-acquisitions, les retraits de cotation ou encore le droit de vote. Plus on se rapproche de la détention réelle d’actions, plus ces aspects doivent être traités avec rigueur.

Selon les informations publiques disponibles, la nouvelle génération de produits de Binance et Bitget ne se limite plus à offrir aux utilisateurs une simple exposition au cours des actions américaines, mais complète activement les droits économiques fondamentaux associés aux actions réelles.

Les dividendes, les impôts sur les dividendes, les scissions ou regroupements d’actions — autant d’événements sociétaires — reposent fondamentalement sur le traitement effectué par des infrastructures de courtage sous-jacentes telles qu’Alpaca. Par conséquent, sur ces droits fondamentaux, les deux approches convergent : dès qu’un événement sociétaire survient sur les actions américaines sous-jacentes, la plateforme doit en refléter automatiquement les conséquences sur le compte de l’utilisateur.

Les différences résident uniquement dans les modalités de mise en œuvre : chez Binance, ces effets se reflètent directement sur le compte d’actions américain ; chez Bitget, ils sont transposés côté jeton via Reality/rToken — les dividendes en actions étant distribués en temps réel et à hauteur de 1:1 sous forme de jetons, tandis que les dividendes en espèces sont automatiquement convertis en USDT et crédités directement sur le compte.

Le droit de vote ne constitue pas non plus un facteur différenciant majeur. Que l’on opte pour un modèle de portail de courtage ou pour celui des rToken, les utilisateurs non-américains, détenant des positions fractionnées et relevant d’une structure de détention collective gérée par la plateforme, ne bénéficient généralement pas directement du droit de vote des actionnaires. Celui-ci n’est donc pas un argument commercial central de ces produits.

L’avantage apporté par l’approche tokenisée de Bitget réside dans le fait que, là où les modèles de connexion directe avec un courtier peuvent déjà fournir certains droits liés aux actions, Bitget parvient non seulement à les reproduire, mais aussi à les transformer, une fois intégrés dans l’écosystème de la CEX, en actifs plus fluides et plus efficaces.

3. Expérience utilisateur et efficacité du capital

Examinons maintenant l’expérience globale de trading et l’efficacité de l’actif.

En termes de nombre d’actifs disponibles, Binance propose une couverture plus étendue ; Bitget se concentre sur les valeurs les plus liquides, avec un lancement progressif de 500 actions américaines représentant 98 % du volume total des transactions sur le marché, misant sur une sélection rigoureuse et une couverture optimale de la liquidité.

En ce qui concerne les horaires de trading, Binance s’aligne globalement sur le calendrier traditionnel des marchés américains ; Bitget, grâce à la tokenisation, permet un trading continu 7 jours sur 7, mieux adapté aux habitudes des utilisateurs cryptographiques.

Certains pourraient alors s’interroger : d’où provient la liquidité une fois le marché américain fermé ? La réponse donnée par le PDG de Bitget sur X (anciennement Twitter) indique que des tiers spécialisés en création de marché (market makers) fournissent cette liquidité, en détenant des stocks physiques d’actions pour répondre aux demandes d’achat et de vente. Cela signifie que la liquidité hors des heures de marché américain n’est pas illimitée : des achats massifs unilatéraux pendant le week-end ou en cas de conditions extrêmes pourraient faire monter les prix, entraînant des fluctuations importantes à l’ouverture du marché le lundi.

En matière de frais, ceux de Bitget sont actuellement relativement plus bas : bien que les deux plateformes appliquent une politique de commission zéro, Bitget impose une « taxe de plateforme », dont le taux de base est de 0,1 %, réduit à 0,05 % jusqu’au 31 août, et pouvant descendre jusqu’à 0,04 % pour les utilisateurs détenant du BGB — ce qui représente un avantage notable pour les traders à haute fréquence.

En ce qui concerne l’usure transactionnelle, Binance utilise l’USDC comme devise de règlement ; les utilisateurs détenant de l’USDT doivent donc réaliser une conversion supplémentaire. Bitget, en revanche, accepte directement l’USDT, simplifiant ainsi le processus.

La différence la plus marquée réside dans l’intégration à l’écosystème. Le produit d’actions américaines de Binance n’est pas profondément intégré à son écosystème existant, tandis que les rToken de Bitget peuvent être inclus dans le système de compte unifié, servant de garantie pour les contrats à terme, de collatéral pour des prêts, etc., améliorant ainsi l’efficacité du capital. À ce jour, 15 actions tokenisées, notamment celles de NVIDIA et de Micron, sont déjà acceptées comme garantie pour les contrats à terme.

Pour conclure, examinons les avantages et inconvénients respectifs de ces deux approches.

Le principal avantage du modèle de Binance, fondé sur la connexion directe avec un courtier, réside dans le fait qu’il rapproche l’utilisateur du trading traditionnel d’actions américaines : l’actif sous-jacent est réel, la liquidité provient directement du marché américain, la couverture des actifs est plus large, et la confiance est plus facile à instaurer auprès des utilisateurs novices en matière de trading cryptographique. Toutefois, ce modèle présente également un inconvénient : il reste relativement rudimentaire, ne tirant pas pleinement parti de l’efficacité du capital.

L’avantage du modèle tokenisé de Bitget réside dans le fait qu’il intègre les atouts fondamentaux de la connexion directe avec un courtier — à savoir la liquidité et les dividendes — tout en y ajoutant une amélioration significative de l’efficacité du capital. Il permet un trading 7j/7, transforme les actions tokenisées en actifs pouvant servir de garantie pour les contrats à terme ou être mobilisés dans d’autres scénarios de trading, et applique des frais plus bas. Toutefois, pour certains utilisateurs plus prudents, la détention directe d’actions peut sembler plus sûre que celle de jetons. Néanmoins, à mesure que Bitget affinera progressivement l’expérience utilisateur offerte par ses actions tokenisées américaines, ces réserves devraient s’atténuer graduellement.

III. Les bourses cryptographiques peuvent-elles grignoter la part de marché des courtiers traditionnels ?

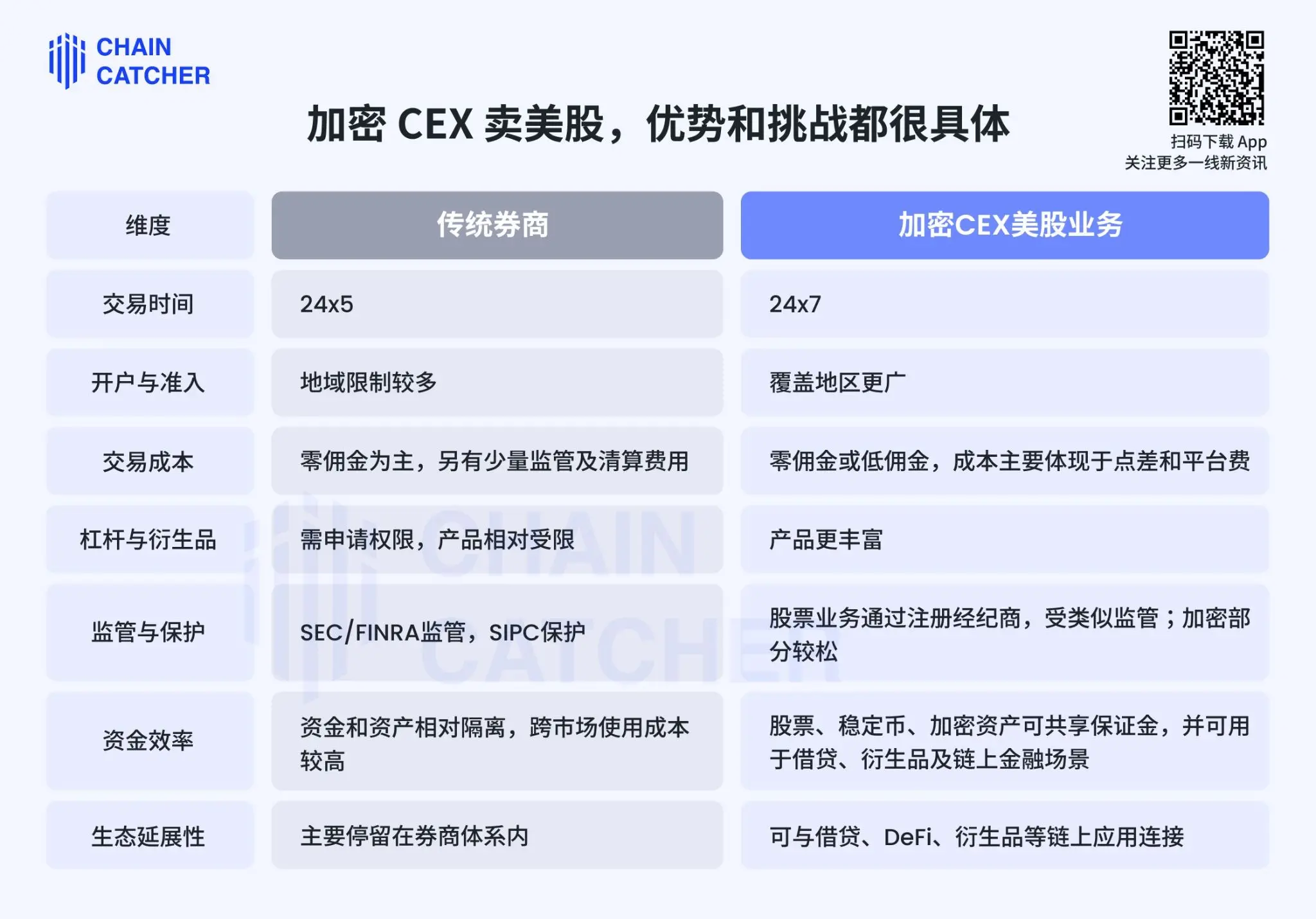

Le trading d’actions américaines ne constitue pas simplement une compétition entre CEX cryptographiques : à long terme, les CEX devront également faire face à la concurrence des courtiers traditionnels.

1. Vendre des actions américaines : avantages et défis très concrets pour les CEX cryptographiques

Sur plusieurs dimensions clés, les CEX cryptographiques disposent d’avantages tangibles par rapport aux courtiers traditionnels : en matière d’horaires de trading, les CEX peuvent, grâce à la tokenisation, proposer un service 24 heures sur 24, 7 jours sur 7, mieux adapté aux besoins des investisseurs. En matière d’ouverture de compte et d’accès, les restrictions géographiques imposées par les courtiers traditionnels sont nombreuses, tandis que les CEX offrent une couverture géographique nettement plus étendue.

Mais l’avantage le plus fondamental réside dans l’efficacité du capital et la capacité d’extension de l’écosystème. Sur un compte de courtier traditionnel, les fonds investis en actions sont largement isolés des autres types d’actifs, rendant leur utilisation transversale coûteuse ; les CEX cryptographiques, en revanche, permettent de partager la garantie entre actions, stablecoins et actifs cryptographiques, et d’utiliser ces actifs dans des opérations de prêt, de produits dérivés ou de finance décentralisée (DeFi). C’est probablement la raison pour laquelle Bitget maintient résolument sa stratégie de tokenisation, transférant les actions américaines sur la blockchain afin de les transformer en actifs négociables 24h/24, pouvant servir de collatéral et réutilisés dans divers scénarios — une capacité qui constitue aujourd’hui leur principale distinction stratégique face aux courtiers traditionnels.

Bien entendu, les défis sont tout aussi concrets. Plus on s’approche du marché réel des actions, plus les attentes des utilisateurs envers la CEX se rapprochent de celles qu’ils nourrissent à l’égard des produits financiers traditionnels. La plateforme doit prouver l’existence réelle des actions sous-jacentes, la transparence de leur garde et de leurs réserves, et maîtriser parfaitement des aspects tels que la distribution des dividendes, les scissions ou regroupements d’actions, la fiscalité et la liquidité. En particulier, pour les produits tokenisés, la stabilité des prix et la disponibilité de la liquidité en dehors des heures de marché ou en cas de conditions extrêmes détermineront directement le niveau de confiance accordé par les utilisateurs.

2. L’issue finale ne sera probablement pas celle d’un remplacement mutuel, mais d’une convergence vers des « bourses panoramiques »

À ce stade, la tendance dominante apparaît clairement comme une convergence progressive entre finance traditionnelle et finance cryptographique.

D’un côté, les CEX cryptographiques ne se contentent plus du simple trading de crypto-monnaies contre crypto-monnaies. Binance a déjà établi une connexion directe avec des courtiers pour proposer des actions américaines, tandis que Bitget a explicitement défini sa stratégie comme celle d’une « Universal Exchange » (UEX, ou bourse panoramique), dont l’objectif est d’intégrer actions, or, devises et actifs cryptographiques dans un seul et même compte. De l’autre côté, les plateformes traditionnelles adoptent également la tokenisation : des courtiers tels que Robinhood ont déjà lancé des « actions tokenisées », et la Bourse de New York (NYSE) développe activement un système de trading d’actions tokenisées en continu 24h/24.

Cela montre que la tokenisation des actions américaines ne relève pas seulement d’une simple concurrence de produits, mais qu’elle marque une évolution profonde de la forme même des comptes financiers. À l’avenir, les frontières entre comptes de courtage, comptes cryptographiques et comptes bancaires deviendront de plus en plus floues.

À court terme, la capacité des CEX à grignoter la part de marché des courtiers traditionnels dépendra de la qualité de l’expérience utilisateur et des limites de la conformité réglementaire ; à long terme, la véritable compétition opposera ceux qui réussiront à devenir les premiers plateformes financières multi-actifs les plus efficaces.

C’est précisément cet aspect stratégique des actions américaines qui mérite toute notre attention chez les CEX cryptographiques. Comme l’a souligné Gracy Chen, PDG de Bitget, il ne s’agit pas simplement d’ajouter une nouvelle classe d’actifs à la gamme de produits, mais bien d’intégrer, grâce à la technologie blockchain, des actifs traditionnels dans l’écosystème cryptographique — et, plus fondamentalement, de permettre aux CEX cryptographiques de s’affirmer comme de véritables plateformes financières globales, capables de rivaliser avec les institutions traditionnelles pour la fixation des prix des principaux actifs mondiaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News