Hoffman, fondateur de Bankless, raconte pourquoi il a vendu ses ETH

TechFlow SélectionTechFlow Sélection

Hoffman, fondateur de Bankless, raconte pourquoi il a vendu ses ETH

Ce n’est pas parce que je suis baissier sur l’ETH, mais parce que l’argument selon lequel « l’ETH est une monnaie » est désormais obsolète.

Auteur : David Hoffman

Traduction et adaptation : TechFlow

Si vous avez manqué les actualités de la semaine dernière, j’ai vendu mes ETH.

Pour quelqu’un dont la carrière, la communauté, l’identité et les activités professionnelles sont entièrement construites autour d’Ethereum, une telle décision n’était pas aisée.

La vente nécessite une explication bien plus détaillée que quelques tweets épars publiés sur X.

Mieux vaut lire cet article publié sur Bankless.com.

Cependant, si vous préférez l’expérience de lecture moins soignée des publications natives de X, voici le contenu intégral de l’article.

tl;dr

L’argument selon lequel « ETH est une monnaie » n’a pas échoué… il a simplement été validé. Ethereum a obtenu le prix qui lui revenait, et je ne pense pas que la valeur de l’actif ETH fera l’objet d’une réévaluation, qu’elle soit à la hausse ou à la baisse.

PS : Je suis très optimiste concernant Ethereum. Je m’attends à ce que le réseau Ethereum se développe de manière exceptionnelle à l’avenir. Toutefois, je considère que seule une petite partie du succès d’Ethereum se reflétera dans le prix de l’actif ETH.

Voici le texte intégral de l’article :

Le statut d’ETH en tant que monnaie a toujours été un rêve lointain

L’argent est un jeu de coordination, or la coordination est difficile.

Le projet Ethereum constitue en soi une série de défis de coordination s’étendant à plusieurs niveaux, tandis que l’idée selon laquelle « ETH est une monnaie » exige que tous ces niveaux réussissent — et réussissent avec confiance.

Seulement lorsque chaque couche de la pile technico-sociale d’Ethereum surpassera ses concurrents, ETH pourra devenir une monnaie.

Compte tenu de l’ambition du projet Ethereum, atteindre sa version la plus aboutie a toujours constitué un défi redoutable. Malgré ses imperfections, le projet Ethereum a accompli des prouesses remarquables, et sa capitalisation boursière actuelle est pleinement justifiée.

Toutefois, la fenêtre d’opportunité… l’espoir que le marché « réévalue » Ethereum semble désormais s’estomper.

Ethereum est, dans une certaine mesure, une monnaie. Mais ce n’est pas la monnaie parfaite que nous recherchons collectivement.

Ethereum est un jeu de coordination

Le concept de blockchain Turing-complète est tellement puissant qu’il fait d’Ethereum le potentiel maximal de l’ensemble du domaine de la cryptomonnaie, couvrant absolument tout.

Le seul obstacle à la domination totale d’Ethereum sur tous les domaines est la coordination.

Le leadership d’Ethereum doit être suffisamment décentralisé, sa gouvernance reposant sur un « consensus approximatif », afin de créer une neutralité crédible maximisant ainsi son adoption.

Le leadership d’Ethereum doit réagir aux dynamiques du marché et fonctionner comme une startup, confronté constamment à la menace existentielle d’être supplanté.

Les couches 2 (L2) d’Ethereum doivent pouvoir fonctionner indépendamment de la couche de base et prendre leurs propres décisions commerciales, tout en restant économiquement liées et contraintes par l’économie globale d’Ethereum et par la marque Ethereum.

La feuille de route d’Ethereum doit être mise en œuvre dans un ordre précis afin de maintenir au mieux son élan de développement et sa position dominante sur le marché, freinant efficacement la concurrence et renforçant la confiance dans Ethereum et dans ETH.

Pour démontrer extérieurement l’utilité d’Ethereum et conserver son avantage concurrentiel, les technologies clés doivent être étudiées et développées à un rythme suffisamment rapide.

L’idée selon laquelle « ETH est une monnaie » repose sur la création d’un actif financier révolutionnaire et puissant, attirant des personnes initialement indifférentes grâce à ses propriétés uniques en tant que réserve de valeur mondiale exceptionnelle. La marque Ethereum et la force d’ETH doivent être suffisamment puissantes pour que la génération du baby-boom ne se sente pas seulement en sécurité, mais soit aussi incitée — en raison de la position dominante du projet Ethereum — à intégrer ETH comme composant essentiel de son portefeuille de retraite.

Pour réaliser l’objectif « ETH est une monnaie », tous les maillons amont d’ETH doivent fonctionner de façon optimale.

Ethereum n’est pas Bitcoin — il a choisi une voie ardue. Bitcoin, quant à lui, a choisi de dépouiller sa blockchain de toute information afin de renforcer sa propre position.

Ethereum a choisi d’ajouter tout à sa blockchain afin d’exploiter au maximum l’espace disponible dans ses blocs. Seule une exécution optimale de cette stratégie, avant même ses concurrents, peut lui valoir le statut de monnaie mondiale.

Nous avons déjà accompli des progrès significatifs, et Ethereum a atteint la part maximale possible de capitalisation boursière potentielle qui lui revenait.

Il est probable que le moment optimal pour jouer ce jeu soit désormais révolu.

L’environnement pourrait ne jamais permettre cela

Rétrospectivement, j’ai observé que le projet Ethereum devait surmonter de nombreux défis environnementaux.

Actif de premier rang et revenus sont indissociables

Bien qu’il soit difficile d’évaluer les blockchains de contrats intelligents en fonction des frais et des revenus… ceux-ci constituent manifestement le moyen par lequel les actifs L1 de contrats intelligents renforcent leur pouvoir de fixation des prix.

D’ici 2026, nous disposerons de données abondantes démontrant que tous ces éléments sont étroitement corrélés : activité L1, frais L1 et hausse des prix de l’actif natif L1.

- En 2021, ETH dominait, alors que sa part des revenus L1 était la plus élevée du secteur.

- En 2024, SOL a connu une croissance unique de sa part des revenus L1 par rapport au reste du secteur, consolidant ainsi sa position dominante.

- En 2026, NEAR connaîtra une réévaluation de son cours, accompagnée d’une croissance fondamentale des revenus L1 et de la consommation de NEAR.

On peut également observer des actifs tels que BNB et TRX — ils comptent sans doute parmi les projets ayant généré les revenus cumulés les plus élevés de l’histoire. Leurs graphiques de cours ressemblent fortement à celui que j’anticipe pour ETH, à condition qu’ETH conserve plus longtemps sa domination sur le marché des frais L1, et non seulement durant l’année 2022.

La version « forte » de la cryptomonnaie n’a pas fonctionné

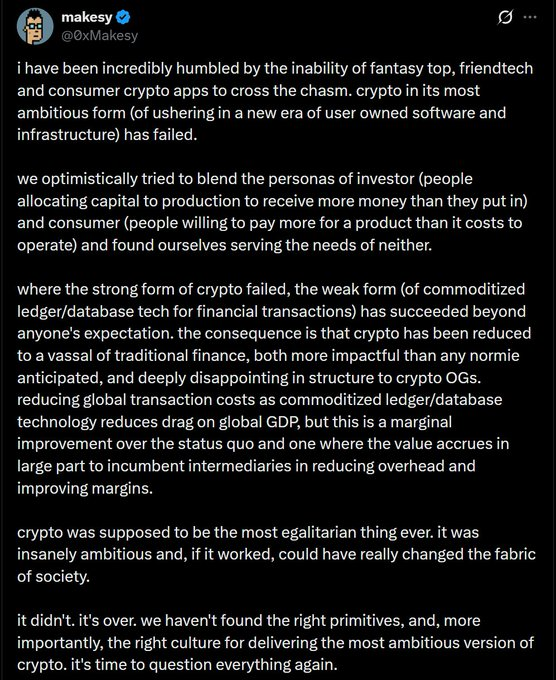

@0xMakesy l’a exprimé parfaitement :

Ethereum incarne la version « forte » de la cryptomonnaie — celle où la cryptomonnaie est une fin en soi, capable de s’auto-sustenter et de s’auto-perpétuer. DeFi, NFT, DAO — nous sommes des rebelles engagés dans la construction d’un système financier alternatif, créé par le peuple et au service du peuple, transformant l’imagination en monnaie.

Il existe également une version « faible » : fournir une infrastructure comptable efficace en arrière-plan aux institutions financières. Cette version « faible » alimenterait la version « forte », transformant la demande d’un grand livre internet en flux financiers internes — vers la cryptomonnaie, vers Ethereum, et finalement vers ETH.

Peut-être que, si l’exécution d’Ethereum avait été plus rigoureuse, plus rapide et plus efficace, et si la cryptomonnaie n’avait pas attiré autant d’escrocs et d’exploiteurs, ce secteur aurait pu acquérir l’influence et le respect qu’il mérite, selon moi, depuis longtemps. Or, la période pendant laquelle la cryptomonnaie a réellement bénéficié d’une image positive dans l’opinion publique s’est limitée à la fin de l’année 2020 jusqu’au début de 2022. En dehors de cette brève fenêtre, la réputation de la cryptomonnaie a toujours été associée à des escroqueries, des arnaques, des promesses de richesse rapide et à son absence d’utilité pour la population générale.

ETH est une monnaie dépendante de la « version forte » de la cryptomonnaie

Le moment où Ethereum a brillé en tant que monnaie réseau coïncide exactement avec l’instant où tout le monde a été contraint de se connecter à Internet. Le monde a découvert la cryptomonnaie pour la première fois, et, durant cette courte fenêtre, elle a connu une popularité fulgurante.

La monnaie est un jeu de coordination, dont la valeur repose sur la croyance collective. En 2021, le grand public croyait largement en Ethereum (ETH) : il était cool, disruptif et populaire. Bitcoin possédait également ces qualités, et les a conservées mieux qu’Ethereum après 2021.

Cela soulève une possibilité inquiétante : la version « forte » de la cryptomonnaie n’aurait jamais atteint un équilibre stable. Le système monétaire, profondément déformé par la pandémie de COVID-19, a pu conférer temporairement à Ethereum son statut de monnaie. Si tel est le cas, ce statut dépendrait toujours d’un système cryptomonnaie « fort » fonctionnant mieux que la réalité ne le montre.

L’utilité d’Ethereum contribue également au développement d’autres monnaies.

Bitcoin est-il une monnaie ? Le dollar l’est-il ? L’or l’est-il ? Peu importe — quelle que soit la monnaie, elle sera tokenisée sur Ethereum.

En 2020, Nick Carter a mené un débat sur le thème des « non-bancaires ».

Les stablecoins dépendront vraisemblablement d’Ethereum, plutôt que d’être des jetons natifs d’Ethereum. À l’époque, le total des stablecoins sur Ethereum s’élevait à 3 milliards de dollars. Aujourd’hui, il atteint 163 milliards de dollars, soit une multiplication par 54.

L’utilité fournie par Ethereum contribue à élargir le réseau monétaire afin d’y inclure toutes les formes de monnaie, ce qui explique pourquoi les États-Unis soutiennent si fortement la cryptomonnaie, notamment via les stablecoins. Ethereum aide les États-Unis à maintenir leur hégémonie du dollar, et tirer parti de ce fait constitue une politique explicite du gouvernement américain.

Des effets de débordement positifs Ethereum — clairement, la valeur monétaire est loin d’être la priorité principale du gouvernement américain dans l’écosystème des stablecoins sur Ethereum.

Ethereum est un donneur, non un preneur

Le cœur d’Ethereum est celui d’un donneur, non d’un preneur.

Il fournit, au coût de revient, l’espace de bloc le plus sécurisé au monde aux couches 2 (L2).

Il tokenise, au coût de revient, les actifs mondiaux.

Il sécurise, au coût de revient, des milliards de dollars dans le domaine de la finance décentralisée (DeFi).

Toutes les transactions sur Ethereum sont gratuites.

C’est là l’essence du logiciel open source, et la force d’Ethereum. Ethereum fournit gratuitement au monde l’intégralité de sa valeur extrêmement importante.

Ethereum est noble. Ethereum est bon.

Ethereum est l’organisation à but non lucratif la plus réussie au monde.

Ethereum bénéficiera naturellement d’une adoption massive. Il est aujourd’hui, et le restera probablement, le projet de logiciel open source le plus influent de l’histoire humaine, dont l’un des traits fondamentaux est d’être un « protocole à but non lucratif ».

C’est pourquoi la voie d’Ethereum vers le statut de monnaie dépend de son maintien d’une domination marchande persistante et exceptionnellement élevée.

À terme, l’espace de bloc deviendra une marchandise, et les frais tomberont à zéro. Tant que cette marchandisation est réalisée par Ethereum et non par ses concurrents, Ethereum pourra maintenir sa marge bénéficiaire et sa position dominante.

À terme, la théorie de la « surcharge protocole » cédera la place à la théorie de la « surcharge applicative », et les applications capteront la majeure partie de la marge bénéficiaire restante. Pour autant que ces applications soient des applications Ethereum et non celles de concurrents, cela ne pose aucun problème pour Ethereum.

L’idée selon laquelle « ETH est une monnaie » entre difficilement en cohérence avec celle selon laquelle « Ethereum est un donneur, non un preneur ». L’architecture d’Ethereum a été conçue dès l’origine pour réinjecter l’intégralité de ses ressources dans l’écosystème, ne conservant que le strict minimum nécessaire au fonctionnement du réseau.

D’un point de vue architectural, Ethereum ne privilégie pas le jeton ETH — ce n’est pas un défaut, mais une caractéristique intrinsèque. ETH ne deviendra une monnaie que si Ethereum remporte un jeu dans lequel, par conception, il ne participe pas.

Cette approche pourrait fonctionner si Ethereum parvient à maintenir une domination marchande remarquable.

L’argument selon lequel « Ethereum est une monnaie » soulève de nombreuses questions sur Ethereum.

La réalisation de l’idée selon laquelle « ETH est une monnaie » suppose que tout se passe parfaitement pour Ethereum. Sa marge d’erreur est bien plus faible que ce que j’avais initialement envisagé. La vigueur d’Ethereum en 2021 et 2022 a fait apparaître l’idée selon laquelle « ETH est une monnaie » comme une certitude presque inéluctable.

Rétrospectivement, l’essor de Solana en 2021 et la montée des sentiments anti-Ethereum ont constitué les premiers signes majeurs que le jeu de coordination d’Ethereum et d’ETH ne se déroulait pas selon le scénario prévu.

Les groupes financiers européens doivent se décentraliser et autoriser l’émergence d’autres structures de pouvoir. Mais ils doivent aussi réagir aux forces du marché avec l’urgence et la motivation d’une startup menacée de disparition.

Les équipes L2 doivent disposer d’une autonomie décisionnelle, tout en opérant dans le cadre plus large de la marque Ethereum et d’ETH. L’intégration technique synchronisée entre Ethereum et ses équipes L2 doit s’accélérer.

La valeur des blockchains de contrats intelligents dépend des frais ; pour sortir de ce modèle, Ethereum doit réécrire les règles grâce à une force de réussite exceptionnelle.

L’argument selon lequel « Ethereum est une monnaie » n’a pas échoué

Il n’a tout simplement pas pleinement réalisé son potentiel.

Ethereum a fait un choix noble, optant pour la voie la plus difficile, la plus ambitieuse et la plus pure pour son avenir.

Il a remporté des victoires incroyables, mais a aussi subi des échecs face à certains défis.

La capitalisation boursière d’Ethereum a atteint le niveau qui lui revenait.

Je suis extrêmement optimiste concernant le réseau Ethereum et son écosystème — son architecture a été conçue pour maximiser le succès de ses applications, de ses services de couche 2 et de l’ensemble de son écosystème. La « théorie des grandes applications » implique que les applications d’Ethereum capteront l’intégralité des frais, tandis que la feuille de route centrée sur les rollups signifie que les services de couche 2 capteront 97 % des profits.

Quant à l’actif Ethereum lui-même, je peine à imaginer une évolution structurelle de son évaluation, qu’elle soit à la hausse ou à la baisse.

C’est donc pour cette raison que j’ai vendu mes ETH : non pas parce que je suis baissier sur ETH, mais parce que je considère que l’argument selon lequel « ETH est une monnaie » est désormais obsolète, et que je souhaite réallouer mes capitaux vers d’autres opportunités que je perçois sur le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News