Rapport quotidien Bitget UEX | Négociations tendues entre les États-Unis et l’Iran, inquiétudes persistantes concernant l’inflation pesant sur les marchés ; correction des actions américaines depuis des niveaux élevés, hausse des rendements obligataires sous la pression des prix de l’énergie

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Négociations tendues entre les États-Unis et l’Iran, inquiétudes persistantes concernant l’inflation pesant sur les marchés ; correction des actions américaines depuis des niveaux élevés, hausse des rendements obligataires sous la pression des prix de l’énergie

Dans l’ensemble, les facteurs macroéconomiques et géopolitiques à court terme dominent, tandis que les opportunités structurelles liées à l’intelligence artificielle (IA) et à la transition énergétique restent à surveiller sur le long terme.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Transition à la tête de la Fed : Jerome Powell assume provisoirement la présidence

- La Fed a annoncé le 15 mai que son président actuel, Jerome Powell, exercerait la fonction de « président par intérim » jusqu’à l’entrée en fonction officielle de Kevin Warsh, conformément aux usages établis lors des transitions entre présidents.

- L’attention des marchés se porte désormais sur la continuité des politiques sous la nouvelle présidence, notamment dans un contexte de pressions inflationnistes persistantes. Impact sur les marchés : l’incertitude liée à cette période de transition pourrait amplifier la volatilité à court terme ; les investisseurs évaluent actuellement la probabilité d’une baisse des taux par la nouvelle direction dans un environnement marqué par des prix du pétrole élevés, tandis que les anticipations de relâchement monétaire ont nettement reculé.

Matières premières internationales

Impasse durable entre les États-Unis et l’Iran : perturbations du trafic maritime dans le détroit d’Ormuz font grimper les prix énergétiques

- Les négociations entre les États-Unis et l’Iran butent sur des divergences profondes ; Donald Trump a mis en garde Téhéran contre des conséquences plus sévères en cas de manque de réactivité immédiate. Des attaques par drones ont été signalées aux Émirats arabes unis et en Arabie saoudite, exacerbant davantage les tensions régionales.

- Les cours du pétrole brut connaissent une forte hausse : le WTI approche ou dépasse les 105 dollars le baril, ce qui renforce les anticipations d’inflation mondiale. Impact sur les marchés : le risque de pénurie énergétique a fait bondir les rendements obligataires, les investisseurs intégrant désormais une « ère de taux plus élevés », tandis que l’appétit pour le risque sur les marchés actions est freiné.

Politiques macroéconomiques

Les rendements des obligations du Trésor américain s’approchent de leurs sommets, les craintes inflationnistes dominent le sentiment des marchés

- Le rendement des obligations américaines à 30 ans frôle les 5 %, un niveau inégalé depuis vingt ans, tandis que celui des obligations à 10 ans augmente sensiblement ; Jeffrey Gundlach, de DoubleLine Capital, juge « totalement improbable » une baisse des taux lors de la prochaine réunion de la Fed.

- Des résultats préliminaires ont été obtenus dans le cadre des négociations commerciales sino-américaines, notamment un accord sur les droits de douane, la création d’un conseil conjoint et des avancées concernant l’accès au marché des produits agricoles chinois. Impact sur les marchés : la combinaison des anticipations inflationnistes accrues et des risques géopolitiques pèse sur les actifs à risque, tout en offrant un certain soutien aux secteurs liés aux métaux précieux et à l’énergie.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : −1,08 %, environ 4 488 USD l’once.

- Argent au comptant : −1,84 %, environ 74,45 USD l’once.

- WTI : +1,38 %, porté par les inquiétudes liées à l’interruption du trafic dans le détroit d’Ormuz, atteignant 103 USD le baril.

- Brent : +1,12 %, à 110 USD le baril.

- Indice du dollar américain : +0,13 %, renforcé à 99,37.

Performance des cryptomonnaies

- BTC : −1,31 %, environ 77 000 USD ; présente une volatilité marquée sous la double pression géopolitique et macroéconomique, affectée à court terme par l’aversion au risque.

- ETH : −3,2 %, environ 2 100 USD ; suit globalement l’orientation générale du marché, avec une volatilité élevée.

- Capitalisation boursière totale des cryptomonnaies : −1,1 %, à 2,65 billions de USD.

- Liquidations sur les marchés : environ 659 millions de USD liquidés en 24 heures, dont 590 millions de USD de positions longues.

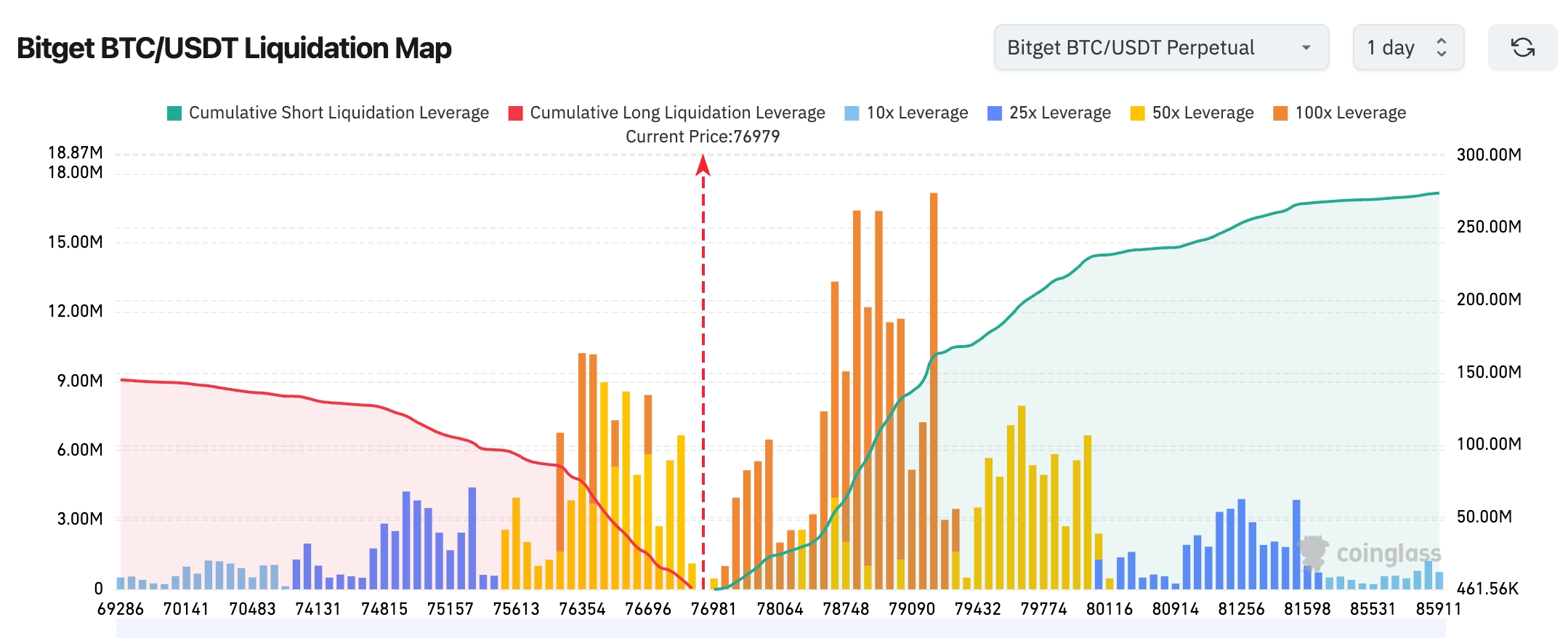

- Carte des liquidations Bitget BTC/USDT : zone de résistance supérieure à surveiller autour du cours actuel ; zone de soutien inférieur nécessitant une vigilance particulière face à la concentration de positions longues.

- Flux nets des ETF au comptant : le cours actuel du BTC se situe aux alentours de 76 979 USD ; une zone dense de liquidations de positions courtes à fort effet de levier se trouve entre 78 700 et 79 500 USD. Une poursuite de la remontée des cours pourrait déclencher une série de rachats forcés par les vendeurs à découvert, amplifiant ainsi la hausse. En dessous de 76 000–77 000 USD, une zone concentrée de positions longues à effet de levier pourrait entraîner un phénomène de « course aux ventes » et une correction supplémentaire si ce seuil venait à être franchi à la baisse.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : −1,07 %, à 49 526,11 points ; correction après des niveaux élevés, dominée par les craintes inflationnistes.

- S&P 500 : −1,24 %, à 7 408,50 points ; repli depuis ses plus hauts historiques.

- Nasdaq Composite : −1,54 %, à 26 225,14 points ; les valeurs technologiques subissent une forte pression.

Actualités des géants technologiques

- Microsoft (MSFT) : 414,23 USD, −0,68 %.

- Apple (AAPL) : 300,23 USD, +0,68 %.

- NVIDIA (NVDA) : 225,32 USD, −4,42 %.

- Meta (META) : 614,23 USD, −0,68 %.

- Amazon (AMZN) : 264,10 USD, −1,15 %.

- Google (GOOGL) : 396,78 USD, −1,07 %.

- Tesla (TSLA) : 422,24 USD, −4,75 %.

Synthèse : La plupart des géants technologiques sont sous pression ; Microsoft, grâce à ses caractéristiques défensives, résiste relativement mieux. L’augmentation des anticipations inflationnistes et la hausse des rendements des obligations américaines exercent une pression commune sur les valorisations des actions de croissance, entraînant un certain rééquilibrage des flux de capitaux sur les marchés.

Observation des mouvements sectoriels

Secteur de l’énergie / services pétroliers : hausse vigoureuse, portée par la forte augmentation des cours du pétrole.

- Actions représentatives : ExxonMobil (XOM), +4,07 % ; Chevron (CVX), +2,39 % ; Schlumberger (SLB), performance stable ; Halliburton (HAL), hausse particulièrement marquée.

- Facteurs moteurs : l’impasse dans les négociations entre les États-Unis et l’Iran a accru les inquiétudes quant à une interruption des approvisionnements via le détroit d’Ormuz, faisant naître un risque mondial de pénurie énergétique et soutenant les cours du brut, au bénéfice de toute la chaîne de valeur.

Secteur technologique / semi-conducteurs : baisse marquée.

- Actions représentatives : Micron Technology (MU), −6,62 % ; Intel (INTC), −6,18 %.

- Facteurs moteurs : l’engouement pour les investissements en intelligence artificielle (IA) est temporairement freiné par l’inflation élevée, la hausse des rendements obligataires et les anticipations d’un resserrement des conditions monétaires, entraînant des prises de bénéfices et un rééquilibrage sectoriel.

Secteur minier des métaux précieux : affaiblissement général (actions individuelles en baisse de 2 à 5 % en moyenne).

- Facteurs moteurs : le renforcement de l’indice du dollar américain et la hausse des rendements pèsent sur les actifs sans revenu.

III. Analyse approfondie d’actions américaines

1. SpaceX – Aperçu de la procédure de cotation sur le marché américain : SpaceX, société fondée par Elon Musk, accélère son processus d’introduction en Bourse (IPO). Elle pourrait fixer son prix d’introduction dès le 11 juin et être cotée sur le Nasdaq le 12 juin, avec une valorisation cible d’environ 1 750 milliards de USD et une collecte visée d’environ 75 milliards de USD, ce qui en ferait l’une des plus importantes introductions en Bourse de l’histoire des marchés américains. BlackRock et d’autres institutions envisagent de participer à hauteur de 5 à 10 milliards de USD. Analyse du marché : Les institutions sont globalement optimistes quant aux perspectives structurelles de croissance à long terme du secteur spatial et de l’internet par satellite (Starlink), notamment dans un contexte d’expansion de la demande mondiale en communications satellitaires et d’accélération de la commercialisation de l’économie spatiale. Cette IPO ne constitue pas seulement un événement financier, mais pourrait aussi redéfinir le cadre de valorisation des géants de la « technologie dure ». Toutefois, la valorisation élevée suscite également des inquiétudes chez certains observateurs concernant la rentabilité future et les risques opérationnels ; l’effet potentiel de rééquilibrage des portefeuilles mérite une attention particulière — certains investisseurs pourraient transférer des fonds depuis des actifs liés à Musk, tels que Tesla, afin de libérer de la capacité d’investissement. Enseignements pour les investisseurs : la liquidité et la volatilité des cours seront probablement importantes lors des premiers jours de cotation ; cet investissement convient davantage aux investisseurs disposés à suivre stratégiquement, sur le long terme, l’évolution de l’économie spatiale et des infrastructures satellitaires, plutôt qu’à ceux recherchant une spéculation à court terme.

2. Samsung Electronics – Risque de grève : aperçu de la situation : Samsung Electronics fait face à un risque de grève massive sans précédent dans son histoire. Le 18 mai, les parties patronale et syndicale ont repris des négociations qualifiées de « dernière chance », tandis que le gouvernement sud-coréen a lancé une mise en garde solennelle. Le syndicat maintient son projet de lancer, le 21 mai, une grève de 18 jours afin d’obtenir une meilleure participation aux bénéfices ; les marchés ont déjà intégré cette perspective négative. Analyse du marché : En tant que plus grand fabricant mondial de puces mémoire, toute interruption de la chaîne logistique de Samsung suscite des inquiétudes qui ont déjà entraîné un recul sensible de son cours boursier et pesé sur l’ensemble du secteur des semi-conducteurs. Si la grève venait à se concrétiser, les pertes journalières potentielles pourraient atteindre plusieurs centaines de millions de dollars, aggravant encore la tension sur l’offre mondiale de puces, particulièrement critique dans un contexte de demande exceptionnellement forte en puissance de calcul IA. Cet épisode met en lumière les défis doubles auxquels sont confrontés les géants technologiques — coûts salariaux croissants et vulnérabilité géographique des chaînes d’approvisionnement —, défis qui viennent s’ajouter à un environnement macroéconomique marqué par des taux d’intérêt élevés et une inflation persistante. Enseignements pour les investisseurs : la volatilité du secteur des semi-conducteurs devrait encore s’amplifier à court terme ; les investisseurs doivent suivre de très près l’issue des négociations, car leur succès ou leur échec influencera directement l’équilibre offre-demande dans le secteur et le pouvoir de fixation des prix des entreprises américaines fournissant la chaîne logistique.

3. Microsoft – Cession complète des actions par la Fondation Gates : aperçu de la situation : Le fonds fiduciaire de la Fondation Bill & Melinda Gates a cédé, au cours du premier trimestre, ses dernières actions Microsoft, soit environ 7,7 millions d’actions (d’une valeur d’environ 3,2 milliards de USD), mettant ainsi fin à une position détenue depuis plusieurs décennies ; Bill Gates conserve personnellement une importante participation, tandis que d’autres acteurs institutionnels, comme Bill Ackman, ont augmenté massivement leurs positions au cours de la même période. Analyse du marché : Cette cession résulte principalement des besoins de diversification et de réaffectation des fonds destinés à la philanthropie, et non d’un jugement négatif sur les fondamentaux de Microsoft. La position leader de Microsoft dans les domaines de l’IA (Copilot), du cloud computing (Azure) et des marchés professionnels demeure solide, et ses investissements en capital restent très élevés, témoignant de sa détermination à assurer sa croissance à long terme. Les avis des institutions sont partagés : les cessions offrent de la liquidité, tandis que les achats traduisent une confiance dans l’attractivité de la valorisation actuelle — ce dynamisme reflète le type de confrontation institutionnelle typique des géants technologiques matures dans un contexte de valorisations élevées. Enseignements pour les investisseurs : les mouvements institutionnels ne remettent pas en cause la tendance positive à long terme des activités clés de Microsoft en matière d’IA et de cloud ; il convient plutôt de surveiller attentivement les résultats trimestriels afin d’évaluer les progrès réalisés dans la monétisation de l’IA, plutôt que de s’attarder sur une action isolée de la Fondation.

4. Tesla – Augmentation des prix du Model Y : aperçu de la situation : Tesla a relevé, pour la première fois depuis près de deux ans, les prix de certaines versions intermédiaires et hautes du Model Y sur le marché américain : +1 000 USD pour les versions Premium RWD et AWD, +500 USD pour la version Performance, tandis que le modèle d’entrée de gamme reste inchangé. Analyse du marché : Cette décision traduit une stratégie de réajustement des prix face aux pressions croissantes sur les coûts des matières premières, de la logistique et des opérations, tout en testant la disposition des consommateurs à payer davantage pour les véhicules électriques dans un contexte de prix du pétrole élevé. Dans un marché marqué par une intensification de la concurrence et une segmentation accrue de la demande, Tesla cherche à restaurer ses marges grâce à des hausses de prix sur ses modèles haut de gamme, tandis que la stabilité du modèle d’entrée vise à maintenir un volume de ventes suffisant. Cette stratégie s’inscrit dans une corrélation positive avec la hausse des prix énergétiques, mais appelle également une vigilance face aux effets potentiels d’un ralentissement macroéconomique sur la consommation discrétionnaire. Enseignements pour les investisseurs : il convient de suivre les données de livraisons et l’évolution des marges bénéficiaires ; la flexibilité tarifaire constituera un facteur clé permettant à Tesla de conserver son avantage concurrentiel dans un paysage en pleine mutation, ce qui rend cet investissement particulièrement adapté aux acteurs souhaitant suivre, sur le long terme, le développement de l’écosystème global des véhicules électriques et de l’énergie.

IV. Actualités des projets cryptomonnaies

1. Selon Blockaid, son système de détection des vulnérabilités a identifié une attaque en cours contre le pont interchaînes Verus-Ethereum (verus.io), ayant déjà causé des pertes estimées à environ 11,58 millions de USD.

2. Binance Research publie, dans son analyse graphique hebdomadaire, quatre signaux sur la chaîne qui convergent vers la même conclusion : l’offre se resserre et la pression vendeuse est épuisée.

- Dormance à long terme : près de 60 % de l’offre de BTC n’a pas bougé depuis plus d’un an, bien au-dessus des 27 % observés en 2012. Le taux de dormance avait atteint un pic de 69,5 % en janvier 2024, au moment de l’approbation des ETF spot Bitcoin, et reste aujourd’hui proche de son niveau historique maximal.

- Indicateur SLRV (Short-to-Long Holder Value Ratio) : ce ratio, mesurant la valeur détenue par les détenteurs à court terme par rapport à celle détenue par les détenteurs à long terme, se trouve actuellement dans la zone la plus basse de son historique, indiquant un moral très dégradé sur les marchés. Les détenteurs à long terme dominent l’offre, tandis que les spéculateurs à court terme ont presque entièrement déserté le marché. Historiquement, chaque creux cyclique a coïncidé avec une entrée de ce ratio dans la zone actuelle.

- Solde des bourses : après avoir atteint un pic de 17,6 % pendant la pandémie, le solde détenus sur les bourses est tombé à 15,0 %, soit environ 500 000 BTC qui ont quitté définitivement ces plateformes ; l’offre vendeuse a ainsi atteint un plus bas de six ans.

- Indicateur MVRV des détenteurs à court terme (STH MVRV) : depuis novembre 2024, le MVRV des détenteurs à court terme a majoritairement évolué sous la barre de 1,0, épuisant progressivement la pression vendeuse. Ce ratio est désormais remonté à 1,0, signe que les détenteurs à court terme commencent à accumuler à nouveau des gains non réalisés. Comme l’accumulation de profits en est encore à ses débuts, une nouvelle vague de vente n’est pas susceptible de se produire immédiatement ; historiquement, ce type de configuration précède souvent une reprise durable.

3. CryptoBriefing rapporte que l’Iran a lancé Hormuz Safe, une plateforme nationale d’assurance maritime numérique, destinée à couvrir les navires traversant le golfe Persique et le détroit d’Ormuz, avec règlement possible en bitcoin et autres cryptomonnaies. Le gouvernement iranien estime que, si cette plateforme parvient à capter une part significative du marché de l’assurance maritime dans le golfe Persique, elle pourrait générer des revenus dépassant les 10 milliards de USD. Hormuz Safe vise à contourner le réseau SWIFT et les intermédiaires occidentaux, réduisant ainsi la dépendance de l’Iran à l’égard des infrastructures financières traditionnelles. Le principal obstacle à son développement réside dans le manque de reconnaissance internationale : toute interaction avec cette plateforme par des armateurs, des sociétés commerciales ou des gestionnaires portuaires pourrait les exposer à des sanctions secondaires.

4. TsLombard estime que, face au choc pétrolier, la mesure dans laquelle les banques centrales mondiales durciront leurs politiques sera probablement limitée, et qu’un cycle de resserrement monétaire agressif est peu probable. Aux États-Unis, la Fed a peu de chances de mettre en œuvre une politique restrictive à court terme, et, si tel était le cas, cela ne se produirait presque certainement pas avant 2027.

5. Les jetons ZRO, KAITO et PYTH feront l’objet de déblocages massifs cette semaine, le déblocage de PYTH représentant une valeur d’environ 95,5 millions de USD.

6. Axel Adler, analyste chez CryptoQuant, note que le bitcoin a récemment tenté trois fois d’atteindre la zone des 82 000 USD, sans y parvenir. Les données montrent que, lors de chaque tentative de rebond, l’indicateur STH-SOPR (Spent Output Profit Ratio des détenteurs à court terme) a grimpé vers 1,0 avant de retomber, ce qui indique que les détenteurs à court terme profitent systématiquement de chaque hausse pour réaliser leurs gains, plutôt que de conserver leurs positions.

Axel Adler souligne que le niveau de 82 000 USD constitue non seulement un niveau de résistance technique majeur, mais aussi une zone de pression vendeuse comportementale importante. Actuellement, ce niveau coïncide avec la moyenne mobile sur 200 jours (200D SMA) du bitcoin. Tant que la moyenne mobile sur sept jours de l’indicateur STH-SOPR ne reste pas durablement au-dessus de 1,0 et que le bitcoin ne franchit pas effectivement, sur une base quotidienne, sa moyenne mobile sur 200 jours, tout rebond du marché devra être considéré comme une opportunité de vente.

Sur le plan macroéconomique, l’escalade des tensions au Moyen-Orient continue de freiner l’appétit pour le risque. Sous l’effet des conflits impliquant l’Iran, de la hausse des cours du pétrole et des anticipations d’une « période prolongée de taux élevés », les marchés actions américains ont clôturé en baisse vendredi ; les contrats à terme sur le WTI ont grimpé de plus de 4 %, tandis que le rendement des obligations américaines à 10 ans a atteint environ 4,6 %, un nouveau sommet annuel.

V. Calendrier des événements du jour

Calendrier des publications de données

Prévisions d’événements importants

18 mai (lundi)

- Les États-Unis et Israël envisageraient, selon des informations, de relancer dès cette semaine les frappes contre l’Iran ★★★★★

- Résultats trimestriels américains : publication pré-marché de Baidu (BIDU) ;

- Réunion des ministres des Finances et des gouverneurs des banques centrales du G7 ;

- Deuxième round de médiation post-factum entre patronat et syndicat chez Samsung Electronics (négociation décisive pour éviter la grève) ★★★★★

19 mai (mardi)

- Publication du chiffre hebdomadaire des créations d’emplois ADP aux États-Unis pour la semaine se terminant le 2 mai ;

- Conférence annuelle des développeurs Google I/O 2026, du 19 au 20 mai ★★★★★

- Visite d’État du président russe Vladimir Poutine en Chine (19–20 mai) ★★★★★

20 mai (mercredi)

- Publication des résultats du T1 de NVIDIA (NVDA) après la clôture (événement central de la semaine) ★★★★★

- SpaceX pourrait déposer son document d’offre publique (prospectus) dès mercredi, avec une cotation ciblée le 12 juin ★★★★★

- Publication des stocks américains de pétrole brut (EIA) pour la semaine se terminant le 15 mai ;

- Autres résultats trimestriels américains importants : Lowe’s (LOW), Analog Devices (ADI), Target (TGT), Intuit (INTU), GDS Holdings (GDS), etc.

21 mai (jeudi)

- Publication du procès-verbal de la réunion du FOMC de la Fed des 28–29 avril (dernier document publié sous la présidence de Powell, signal d’ouverture de l’ère Warsh) ★★★★★

- Publication du nombre hebdomadaire des demandes d’indemnisation chômage initiales aux États-Unis pour la semaine se terminant le 16 mai ;

- Publication des premières estimations américaines pour mai des indices PMI manufacturier et des services de S&P Global ;

- Résultats trimestriels américains importants : Walmart (WMT), NIO, NetEase (NTES), Vipshop (VIPS), publiés avant la clôture ;

22 mai (vendredi)

- Publication de la valeur définitive de l’indice de confiance des consommateurs de l’université du Michigan pour mai aux États-Unis.

*Points clés de la semaine sur les marchés américains : publication cruciale des résultats de NVIDIA (test décisif de la pérennité de la dynamique IA), procès-verbal de la Fed (signal de fin de mandat de Powell), conférence Google I/O, dépôt éventuel du prospectus d’IPO de SpaceX, ainsi que plusieurs résultats trimestriels majeurs (Walmart, etc.), associés à une densité exceptionnelle de données macroéconomiques et d’événements corporates, ce qui devrait fortement accentuer la volatilité des marchés.

Opinions des institutions :

Goldman Sachs et d’autres institutions soulignent que la menace la plus grave pesant actuellement sur les marchés réside dans la « conjonction du risque iranien et de la tempête des taux d’intérêt ». Les marchés ont déjà intégré une vision trop optimiste de la croissance économique, tandis que les risques géopolitiques extrêmes restent sous-évalués. Une fermeture prolongée du détroit d’Ormuz déclencherait une réévaluation radicale des prix de l’énergie et une volatilité extrême. Dans un tel contexte inflationniste, la marge de manœuvre de la Fed pour assouplir sa politique est fortement limitée ; après un rebond, les marchés actions voient leur seuil de volatilité augmenter, et les investisseurs doivent se préparer à faire face à une incertitude accrue. Globalement, les facteurs macroéconomiques et géopolitiques domineront à court terme, tandis que, sur le long terme, les opportunités structurelles liées à l’IA et à la transition énergétique resteront déterminantes.

Clause de non-responsabilité : le contenu ci-dessus a été synthétisé à l’aide d’un outil d’intelligence artificielle et validé manuellement avant publication ; il ne constitue en aucun cas une recommandation d’investissement. Les données citées peuvent contenir des imprécisions inévitables ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News