Bulletin quotidien Bitget UEX | Visite de Trump en Chine ; nomination approuvée de Waller au poste de président de la Réserve fédérale américaine ; l’IPC atteint un niveau record, ce qui renforce les attentes de hausse des taux d’intérêt

TechFlow SélectionTechFlow Sélection

Bulletin quotidien Bitget UEX | Visite de Trump en Chine ; nomination approuvée de Waller au poste de président de la Réserve fédérale américaine ; l’IPC atteint un niveau record, ce qui renforce les attentes de hausse des taux d’intérêt

Dans l’ensemble, le marché se trouve dans une période marquée par une conjonction d’incertitudes politiques et de facteurs événementiels, ce qui pourrait maintenir la volatilité à un niveau élevé.

I. Actualités du jour

Actualités de la Réserve fédérale américaine (Fed)

Kevin Warsh officiellement confirmé par le Sénat comme prochain président de la Fed

- Mercredi, le Sénat a approuvé, par 54 voix contre 45, la nomination de Kevin Warsh au poste de président de la Réserve fédérale américaine, succédant ainsi au président sortant Jerome Powell dont le mandat expire le 15 mai. Cette nomination met fin à un processus de sélection intensif, entamé à l’été 2025 et ayant duré plusieurs mois. Les marchés observent attentivement la continuité de la politique monétaire sous la direction de Warsh : à court terme, les décisions de la Fed devraient conserver une posture prudente, mais l’incertitude à long terme pourrait accentuer la volatilité des marchés obligataires. Cette nomination coïncide avec la visite de Donald Trump en Chine, soulignant la sensibilité des orientations des banques centrales mondiales dans un contexte d’interactions de haut niveau entre la Chine et les États-Unis, et devrait exercer un impact intermédiaire sur la valorisation du dollar américain et des actifs à risque.

Matières premières internationales

Le rapport mensuel de l’OPEP indique que la production pétrolière mondiale en avril a atteint son plus bas niveau depuis 1990

- La production quotidienne moyenne globale de l’OPEP en avril a chuté de manière brutale de 1,727 million de barils par rapport au mois précédent, pour s’établir à 18,98 millions de barils/jour ; l’Arabie saoudite a contribué à environ la moitié de cette baisse, sa production quotidienne ayant reculé de 42 % pour atteindre 6,32 millions de barils/jour — son plus bas niveau depuis la guerre du Golfe ;

- La contraction de l’offre, combinée à des facteurs géopolitiques, a propulsé une reprise temporaire des cours du pétrole ;

- Selon les analystes, ce cycle de réduction de la production renforce l’anticipation d’un équilibre tendu entre offre et demande sur le marché pétrolier, prolongeant ainsi les pressions haussières sur les prix du brut ; toutefois, il convient de rester vigilant face aux effets contraires d’un ralentissement de la demande mondiale.

Politiques macroéconomiques

L’indice des prix à la production (PPI) américain d’avril a bondi de 6 % en glissement annuel, atteignant un sommet inédit depuis 2022, relançant les spéculations sur une hausse des taux

- Le PPI d’avril a progressé de 1,4 % en glissement mensuel et de 6 % en glissement annuel, porté notamment par une forte hausse des coûts énergétiques et logistiques ; l’inflation des services a atteint un sommet de quatre ans ;

- Le taux d’adjudication des obligations américaines à 30 ans s’est élevé à 5,046 %, dépassant pour la première fois depuis la crise financière de 2007 le seuil de 5 % ; l’opération d’adjudication s’est avérée médiocre ;

- Selon les modèles de pricing institutionnels, la probabilité d’une hausse des taux avant la fin de 2026 approche désormais les 50 % ; une inflation supérieure aux attentes pourrait forcer la Fed à retarder ses baisses de taux, voire à reprendre une politique restrictive, pesant simultanément sur les préférences pour le risque sur les marchés obligataires et actions.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,13 %, coté environ 4 695 USD/once ;

- Argent au comptant : +0,06 %, coté environ 87,5 USD/once ;

- WTI : +0,21 %, coté environ 97,7 USD/baril ;

- Brent : +0,08 %, coté environ 103,8 USD/baril ;

- Indice du dollar américain : légère appréciation jusqu’à 98,457 ; les données chaudes du PPI et la nomination du nouveau président de la Fed ont stimulé les achats de dollars motivés par l’aversion au risque.

Performance des cryptomonnaies

- BTC : –1,27 %, coté environ 79 670 USD ; les craintes liées à une hausse des taux, suscitées par les données du PPI, ont provoqué une brève descente sous les 78 000 USD, suivie d’un léger rebond ; le Bitcoin reste globalement en consolidation autour de niveaux élevés ;

- ETH : –0,58 %, coté environ 2 269 USD ;

- Capitalisation boursière totale des cryptomonnaies : –1,2 %, pour atteindre 2,74 milliards de dollars américains ;

- Liquidations sur les marchés : environ 375 millions de dollars américains liquidés au cours des dernières 24 heures, dont environ 310 millions de dollars américains correspondant à des positions longues ;

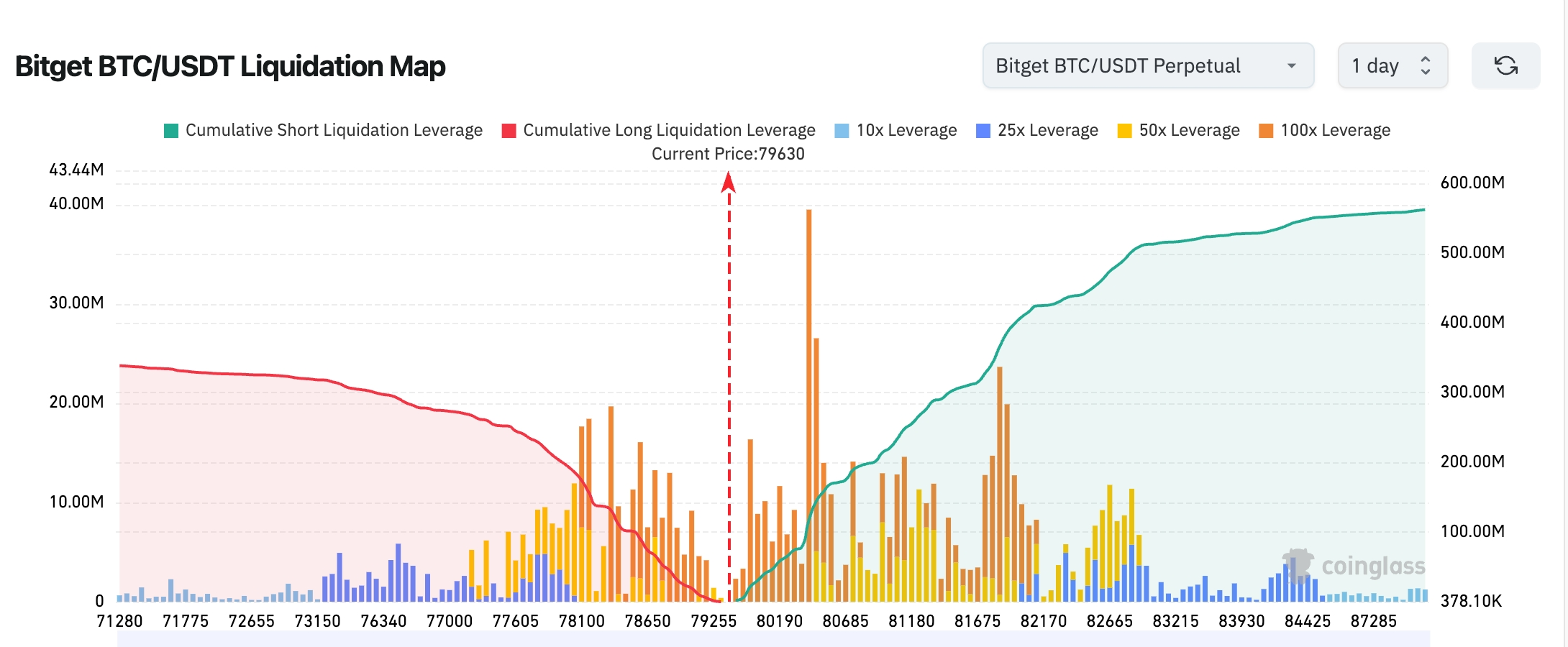

- Carte des liquidations Bitget BTC/USDT : le cours actuel du BTC se situe aux alentours de 79 630 USD ; la frontière entre liquidations longues et courtes est nettement marquée ; une concentration importante de liquidations de positions courtes à fort effet de levier se trouve dans la fourchette 80 000–82 000 USD ; toute poursuite de la hausse pourrait facilement déclencher une vague de « squeezes » sur les positions courtes. En revanche, les liquidations de positions longues sont principalement concentrées autour de 78 000 USD, mais leur ampleur globale est inférieure à celle des positions courtes, ce qui confère au marché une structure à court terme davantage orientée vers un « balayage de liquidités vers le haut ».

- Flux nets des ETF spot : les ETF spot BTC ont enregistré hier un flux net sortant d’environ 346 millions de dollars américains ; les ETF spot ETH ont enregistré hier un flux net sortant d’environ 14 millions de dollars américains ;

- Flux BTC : sortie au comptant d’environ 212 millions de dollars américains hier ; sortie nette sur les contrats d’environ 802 millions de dollars américains.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : –0,14 %, coté 49 693,20 points ; freiné par les secteurs défensifs, il connaît un ajustement progressif et modéré ;

- S&P 500 : +0,58 %, coté 7 444,25 points ; nouveau record historique, tiré par les valeurs technologiques et de croissance ;

- Nasdaq Composite : +1,20 %, coté 26 402,34 points ; nouveau record historique, porté principalement par un fort rebond des titres liés aux semi-conducteurs.

Actualités des géants technologiques

- NVIDIA (NVDA) : +2,29 %, cotée environ 226 USD ; la demande soutenue pour l’IA continue de porter le titre ;

- Google (GOOGL) : +3,94 %, cotée environ 402 USD ; performances solides des activités recherche et cloud ;

- Apple (AAPL) : +1,38 %, cotée environ 298 USD ; stabilité de l’écosystème matériel ;

- Microsoft (MSFT) : –0,63 %, cotée environ 415 USD ; réalisation partielle de bénéfices à court terme ;

- Amazon (AMZN) : +1,62 %, cotée environ 270 USD ; double moteur tiré par le commerce électronique et les services cloud ;

- Meta (META) : +2,26 %, cotée environ 616 USD ; revenus publicitaires supérieurs aux attentes ;

- Tesla (TSLA) : +2,73 %, cotée environ 436 USD ; les progrès en matière de conduite autonome renforcent la confiance des investisseurs. Globalement, la majorité des « Sept Géants » ont connu une hausse, le thème IA continuant de dominer les marchés, NVIDIA et Google se distinguant particulièrement.

Observation des mouvements sectoriels

Secteur des semi-conducteurs / puces : hausse supérieure à 2 %

- Titres représentatifs : NVIDIA (+2,29 %), Cisco (+19 % après la clôture) ;

- Facteurs moteurs : révision à la hausse substantielle des commandes IA combinée à une accélération de la demande mondiale en puissance de calcul ; la logique de réévaluation des valorisations sectorielles se poursuit.

Secteur des sociétés chinoises cotées aux États-Unis (« China ADRs ») : rebond collectif supérieur à 7 %

- Titres représentatifs : CenturyLink (+25 %) ;

- Facteurs moteurs : entrée d’investisseurs stratégiques, anticipations d’interactions de haut niveau entre la Chine et les États-Unis, amélioration du sentiment de risque.

III. Analyse approfondie d’actions américaines

1. Cisco Systems (CSCO) – Commandes IA en forte hausse, perspectives supérieures aux attentes

Résumé de l’événement : Le chiffre d’affaires du dernier trimestre fiscal de Cisco s’est élevé à 15,8 milliards de dollars, tandis que le résultat par action ajusté (EPS) s’est établi à 1,06 dollar, tous deux légèrement supérieurs aux attentes. Pour le quatrième trimestre fiscal, la société anticipe un chiffre d’affaires compris entre 16,7 et 16,9 milliards de dollars, soit une fourchette supérieure de 5,6 à 6,8 % aux estimations du marché. Les commandes IA provenant des fournisseurs de services cloud de grande envergure devraient atteindre 9 milliards de dollars sur l’exercice complet, soit une augmentation de 80 % par rapport aux précédentes prévisions ; 5,3 milliards de dollars de ces commandes ont déjà été concrétisés. Par ailleurs, Cisco a annoncé un plan de restructuration impliquant la suppression de près de 4 000 postes afin de recentrer son activité sur la stratégie IA. Interprétation du marché : Les institutions financières jugent globalement favorable la transformation de Cisco vers l’IA ; la forte révision à la hausse des commandes témoigne de son leadership dans le domaine des réseaux de centres de données, et le cours de l’action a grimpé de près de 19 % après la clôture. Implications pour les investisseurs : Le cycle des dépenses d’investissement liées à l’IA en est encore à ses débuts ; grâce à sa restructuration, Cisco accélère son recentrage stratégique, renforçant ainsi la certitude de sa croissance à long terme. Il est recommandé de suivre attentivement la concrétisation future des commandes IA.

2. Cerebras Systems (CBRS) – L’IPO voit son prix révisé à la hausse à plusieurs reprises, valorisation approchant les 49 milliards de dollars

Résumé de l’événement : La demande pour l’introduction en bourse (IPO) de Cerebras Systems, fabricant de puces IA, s’est révélée extrêmement forte, avec un excédent de souscription supérieur à 20 fois. Le prix d’émission devrait être fixé à 185 dollars par action, dépassant largement la fourchette initiale de 150 à 160 dollars. La fourchette de prix et le nombre d’actions proposées ont déjà été relevés à plusieurs reprises, et la valorisation finale devrait s’approcher des 49 milliards de dollars. Arm et SoftBank avaient tenté de racheter l’entreprise, mais leur offre avait été refusée. Interprétation du marché : Wall Street exprime un optimisme extrême quant à la demande pour les puces d’infrastructure IA, et la technologie exclusive de « grand chip » développée par Cerebras suscite un vif engouement institutionnel. Implications pour les investisseurs : Dans un contexte de pénurie de puissance de calcul IA, l’introduction en bourse de Cerebras pourrait devenir un nouveau repère pour le secteur des semi-conducteurs. Bien que l’enthousiasme à court terme soit élevé, il convient de surveiller attentivement la volatilité potentielle sur le marché secondaire.

3. AMD – Le dépôt du formulaire 13F révèle des investissements stratégiques dans les domaines de l’informatique quantique et des semi-conducteurs

Résumé de l’événement : Le dernier formulaire 13F déposé par AMD révèle une forte augmentation de ses participations dans Marvell Technology, tout en signalant son entrée sur le marché de l’informatique quantique, élargissant ainsi son périmètre stratégique couvrant l’IA et les procédés de pointe. Interprétation du marché : Les institutions considèrent que cette démarche renforce la compétitivité d’AMD dans les domaines des centres de données et du calcul haute performance, lui permettant de se différencier de NVIDIA. Implications pour les investisseurs : Grâce à des investissements stratégiques dans des technologies de pointe, AMD est bien placée pour bénéficier à long terme de la croissance liée à l’IA et à l’informatique quantique ; il est conseillé de suivre l’expansion de son écosystème.

IV. Actualités des projets cryptographiques

1. Selon Cointelegraph, la Société Générale lancera, via sa filiale spécialisée dans les actifs numériques SG-FORGE, des stablecoins en euros et en dollars américains (EURCV et USDCV) sur le réseau Canton, destinés à la titrisation de collatéraux, au financement par rachat (repos) et aux règlements institutionnels.

2. Le volume mensuel des transactions sur le marché de prédiction Polymarket a diminué d’environ 8,9 % en avril, atteignant 10,2 milliards de dollars américains — sa première baisse en glissement mensuel depuis août dernier. En comparaison, le volume des transactions sur Kalshi, concurrent direct de Polymarket, a augmenté d’environ 13 % pour atteindre 14,8 milliards de dollars américains.

3. Mike Selig, nouveau président de la Commodity Futures Trading Commission (CFTC), a déclaré que, sous sa présidence, la CFTC était prête à réguler les nouveaux domaines émergents de la finance. Son « Innovation Task Force », chargée de piloter cette initiative, œuvre actuellement à établir un cadre réglementaire clair et conforme pour les innovations financières de nouvelle génération — telles que la technologie blockchain, l’intelligence artificielle et les marchés de prédiction — afin d’attirer les projets concernés vers les États-Unis pour leur développement et leur exploitation.

4. Selon BitGo, la quantité de bitcoins détenue par les « acheteurs convaincus » (« conviction buyers ») a bondi pour atteindre près de 4 millions de BTC, soit une augmentation de 300 % depuis la fin 2025 ; à un cours actuel d’environ 80 000 USD, cette « conviction » représente une valeur totale d’environ 320 milliards de dollars américains.

5. Metaplanet, la plus grande entreprise japonaise détentrice de bitcoins, a reporté son projet de cotation d’actions privilégiées. Selon Simon Gerovich, PDG de Metaplanet, ce report résulte principalement du caractère peu développé du marché japonais des actions privilégiées, des exigences réglementaires imposant que les dividendes sur actions privilégiées soient couverts par des flux de trésorerie durables, ainsi que de la fréquence mensuelle envisagée pour le versement des dividendes — bien supérieure à la pratique courante au Japon, où les dividendes ne sont généralement versés qu’une ou deux fois par an.

6. Selon The Block, Fidelity International a lancé son premier fonds titrisé, FILQ, version blockchain du fonds institutionnel de liquidité existant, doté de plusieurs milliards de dollars américains, offrant des transactions continues 7 jours sur 7, 24 heures sur 24. Moody’s a attribué à ce fonds la note maximale AAA-mf.

7. Le Sénat américain a approuvé, par 54 voix contre 45, la nomination de Kevin Warsh au poste de président de la Réserve fédérale. Le Sénat avait déjà approuvé, le 12, sa nomination comme membre du Conseil des gouverneurs de la Fed pour un mandat de 14 ans. Avec l’approbation de sa nomination à la présidence le 13, Warsh assumera officiellement ses fonctions dès la finalisation des procédures administratives à la Maison Blanche, succédant à Jerome Powell dont le mandat prendra fin vendredi (15 mai).

V. Calendrier des événements du jour

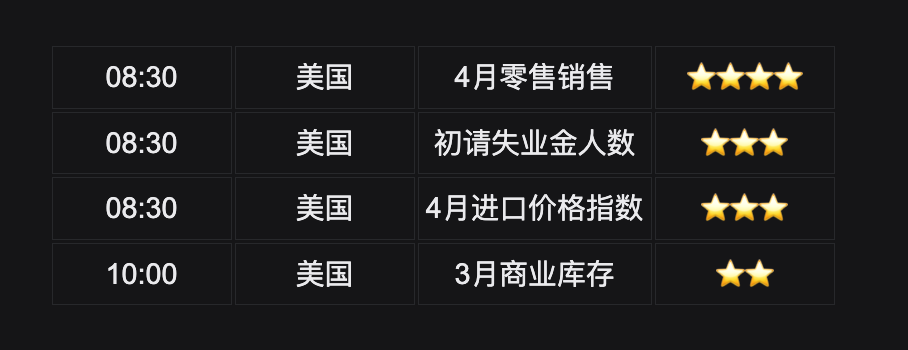

Calendrier des publications statistiques

Prévisions des événements majeurs

14 mai (jeudi)

- Visite de Donald Trump en Chine ; le gouvernement américain a invité les PDG de NVIDIA, Apple, ExxonMobil et Boeing à l’accompagner ; ★★★★★

- Publication des résultats trimestriels d’Applied Materials (AMAT) après la clôture ; Cerebras Systems devrait faire son entrée sur le Nasdaq ;

- Intervention de John Williams, président de la Banque fédérale de New York (heure de l’Est, en fin d’après-midi), avec un focus particulier sur ses dernières déclarations concernant l’inflation et la trajectoire future de la politique monétaire.

15 mai (vendredi)

- Fin officielle du mandat de Jerome Powell à la tête de la Fed ; Kevin Warsh devrait prendre ses fonctions ;

- Date limite de dépôt des déclarations 13F par les institutions ; Berkshire Hathaway, Duan Yongping et d’autres investisseurs divulgueront leurs positions actions américaines les plus récentes.

*Le thème central des marchés américains cette semaine tournera autour de la transition de Powell à Warsh à la tête de la Fed, des données américaines sur l’IPC et le PPI, de la visite de Trump en Chine, ainsi que des résultats d’entreprises telles que Circle, Oklo et AMAT ; une volatilité accrue est attendue.

Points de vue institutionnels :

Des banques d’investissement telles que Goldman Sachs soulignent que la publication surprise du PPI américain d’avril, combinée au changement de président à la Fed, a fait grimper la probabilité d’une hausse des taux à court terme à environ 50 %, exerçant une pression soutenue sur les rendements obligataires et pesant sur les actifs à risque. Toutefois, la visite de Trump en Chine, perçue comme un signe d’assouplissement des relations sino-américaines, pourrait atténuer les inquiétudes liées aux tensions commerciales, bénéficiant ainsi aux chaînes d’approvisionnement mondiales et aux valeurs technologiques. À moyen et long terme, les importantes réductions de production décidées par l’OPEP soutiennent les cours du pétrole, tandis que l’or, en tant qu’actif refuge, conserve une valeur stratégique d’allocation. Bien que le marché des cryptomonnaies subisse une pression à court terme, les positions institutionnelles via les ETF n’ont pas connu de retrait massif, et le niveau de 78 000 USD semble constituer un support solide pour le BTC ; il est conseillé de surveiller les données sur les ventes au détail afin d’affiner les anticipations concernant la Fed. Globalement, les marchés traversent une période marquée par une intersection entre incertitudes politiques et événements catalyseurs, ce qui devrait maintenir la volatilité à un niveau élevé.

Avertissement de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’outils de recherche automatisés, puis vérifié et publié manuellement. Il ne constitue en aucun cas un conseil en investissement. Les données présentées peuvent comporter des écarts inévitables ; veuillez vous référer aux données du marché en temps réel pour toute décision opérationnelle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News