Rapport quotidien Bitget UEX | Attentes croissantes de pourparlers entre les États-Unis et l’Iran ; le rendement des obligations américaines à 30 ans approche les 5 % ; la création d’emplois selon l’enquête ADP atteint un niveau record depuis 15 mois

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Attentes croissantes de pourparlers entre les États-Unis et l’Iran ; le rendement des obligations américaines à 30 ans approche les 5 % ; la création d’emplois selon l’enquête ADP atteint un niveau record depuis 15 mois

Dans l’ensemble, le thème de l’« atterrissage en douceur » combiné à l’IA reste la tendance dominante du marché, et les positions acheteuses restent principalement structurelles malgré les fluctuations à court terme.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Le rendement des obligations américaines à 30 ans se rapproche à nouveau de la « ligne Maginot » des 5 %

- Bank of America considère ce seuil comme le plafond tolérable des taux d’intérêt pour les marchés boursiers, ainsi que comme une frontière psychologique décisive pour le basculement des flux de capitaux entre actions et obligations. L’actuelle hausse des cours du pétrole renforce la persistance de l’inflation, accentuant davantage la divergence entre marchés actions et obligations.

- Les marchés redoutent qu’une rupture effective au-delà de ce niveau ne déclenche des liquidations forcées de positions à effet de levier et des sorties systémiques de capitaux. Impact sur les marchés : dans un contexte où les taux d’intérêt montent tout en coexistant avec une aversion au risque modérée, la progression continue des marchés actions américains est mise à l’épreuve ; les investisseurs doivent surveiller les signaux émis par le marché obligataire, susceptibles d’exercer une pression baissière sur les actifs actions.

Matières premières internationales

L’espoir croissant d’un accord de paix entre les États-Unis et l’Iran fait reculer les cours du pétrole ; les positions spéculatives sur l’argent sont à un niveau bas, préparant une percée potentielle

- L’Iran examine actuellement la proposition de paix présentée par les États-Unis. Donald Trump s’attend optimiste à la conclusion d’un accord dès la semaine prochaine, y compris à un transfert d’uranium hautement enrichi iranien vers les États-Unis. Toutefois, les revendications centrales de Téhéran — notamment la suspension de son programme nucléaire et la réouverture du détroit d’Ormuz — n’ont pas encore été résolues.

- ZeroHedge signale que les positions spéculatives sur l’argent ont atteint un niveau historiquement bas, tandis que la volatilité recule. La demande soutenue par les infrastructures d’intelligence artificielle (IA) pourrait déclencher une vague d’achats spéculatifs si le cours franchit durablement le seuil psychologique des 80 dollars l’once. Impact sur les marchés : la baisse de la prime de risque géopolitique bénéficie aux actifs à risque, la chute des cours du pétrole atténue la pression inflationniste, et l’argent, doté d’une double fonction industrielle et de valeur refuge, pourrait attirer de nouveaux flux de capitaux.

Politiques macroéconomiques

Le rapport ADP américain d’avril révèle une forte croissance de l’emploi (+109 000), mais le retour de la production manufacturière reste limité

- Les données ADP dépassent largement les attentes (99 000), marquant une accélération notable par rapport au mois de mars. Il s’agit du dixième mois consécutif de croissance positive, et du meilleur chiffre mensuel depuis janvier 2025. Le secteur de l’éducation et des soins de santé a été le principal moteur de cette croissance, tandis que le secteur manufacturier n’a ajouté que 2 000 emplois.

- Un rapport de Goldman Sachs prévoit que, d’ici 2030, les agents intelligents (AI agents) feront augmenter la consommation mondiale de tokens de 24 fois par rapport à leur niveau de 2026, ouvrant ainsi de nouvelles perspectives de rentabilité pour le secteur. Impact sur les marchés : la résilience du marché de l’emploi renforce les espoirs d’un « atterrissage en douceur », mais la faiblesse persistante du secteur manufacturier met en lumière l’efficacité encore incertaine des mesures tarifaires. En outre, la pérennité des dépenses en capital liées à l’IA renforce durablement le soutien aux valeurs technologiques.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : –0,07 %, coté environ 4 687 USD l’once, rebondissant fortement pour la deuxième journée consécutive, porté par l’apaisement géopolitique et le recul du dollar.

- Argent au comptant : –0,27 %, coté environ 77 USD l’once.

- Pétrole brut WTI : +1,26 %, coté environ 96 USD le baril.

- Pétrole brut Brent : +1,01 %, coté environ 102 USD le baril.

- Indice du dollar américain : +0,01 %, coté 98,041.

Performance des cryptomonnaies

- BTC : +0,09 %, coté environ 81 077 USD, poursuivant sa reprise.

- ETH : –1,31 %, coté environ 2 410 USD.

- Capitalisation boursière totale des cryptomonnaies : +0,2 %, atteignant environ 2 770 milliards de USD. La dominance du BTC reste stable, tandis qu’une amélioration de l’appétit pour le risque stimule globalement le marché.

- Liquidations sur les marchés : environ 482 millions de USD liquidés au cours des dernières 24 heures, dont environ 292 millions de USD correspondant à des positions vendeuses (shorts).

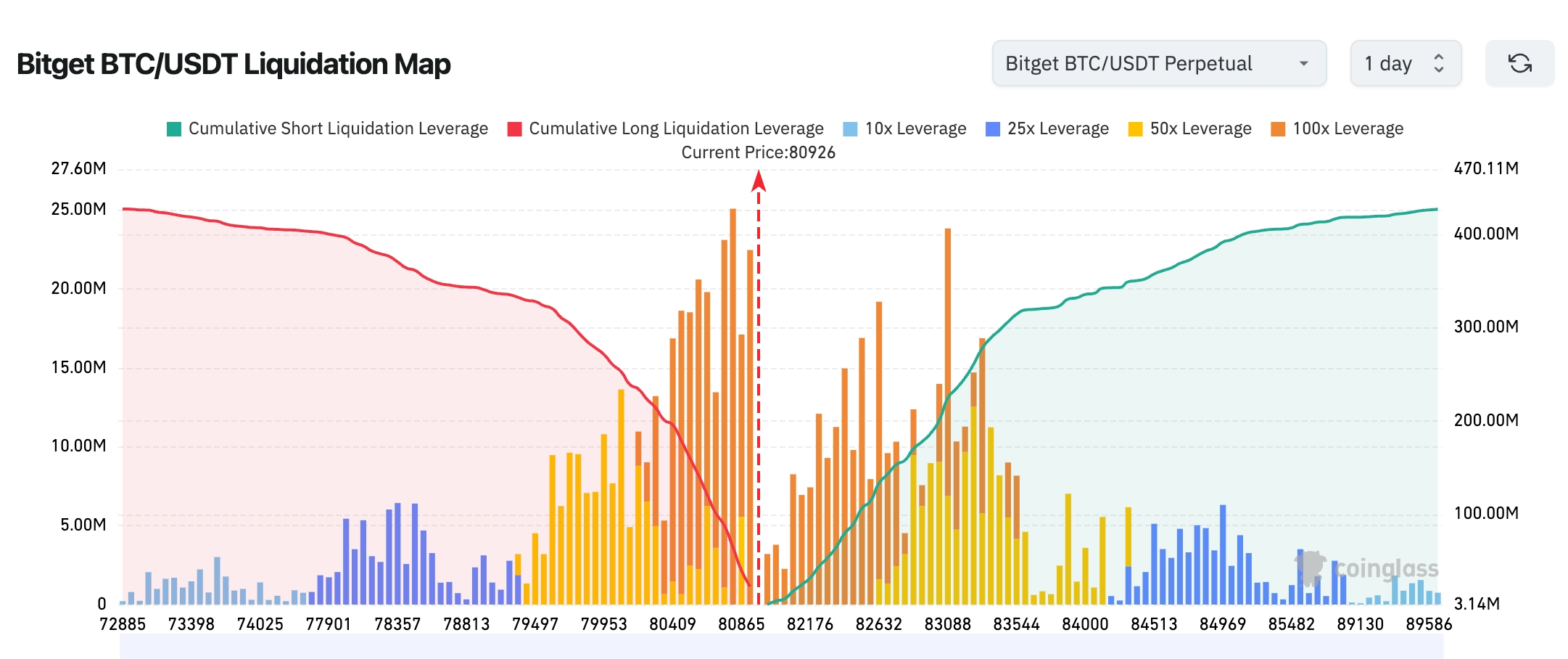

- Carte des liquidations Bitget BTC/USDT : le prix actuel du BTC se situe autour de 80 926 USD. Une concentration importante de positions vendeuses à fort effet de levier est susceptible d’être liquidée dans la fourchette 80 500–81 000 USD ; toute nouvelle hausse pourrait déclencher une série de liquidations en chaîne amplifiant la volatilité. Par ailleurs, une zone de liquidation relativement dense pour les positions acheteuses (longs) existe également autour de 79 500–80 000 USD ; une rupture sous ce niveau pourrait entraîner un repli rapide et une panique des acheteurs.

- Entrées/sorties nettes des ETF physiques BTC : entrées nettes de 532 millions de USD le 4 mai et de 467 millions de USD le 5 mai, reflétant une demande institutionnelle soutenue et croissante. Toutefois, une sortie nette de 88 millions de USD a été enregistrée hier.

- Flux BTC : entrée nette de 107 millions de USD sur le marché au comptant hier ; entrée nette de 800 millions de USD sur les marchés à terme et de contrats à terme.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : +1,24 %, à 49 910,59 points ; évolution stable mais en retrait derrière les valeurs technologiques.

- S&P 500 : +1,46 %, à 7 365,12 points, atteignant un nouveau plus haut historique, porté par les actifs liés à l’IA.

- Nasdaq Composite : +2,02 %, à 25 838,94 points, établissant lui aussi un nouveau record historique, tiré principalement par les semi-conducteurs et les infrastructures IA.

Actualités des géants technologiques

- NVIDIA (NVDA) : +5,77 %, à 207,50 USD, retrouvant une capitalisation boursière de 5 000 milliards de USD, portée par une demande explosive pour ses centres de données IA.

- Google-A (GOOGL) : +2,47 %, à 395,00 USD, soutenu par les perspectives prometteuses de l’économie des agents IA.

- Apple (AAPL) : +1,17 %, à 285,00 USD, porté par les attentes concernant les applications grand public de l’IA.

- Microsoft (MSFT) : +0,63 %, à 412,80 USD, croissance solide grâce à la synergie entre ses services cloud et ses solutions IA.

- Amazon (AMZN) : +0,53 %, à 275,00 USD, bénéficiant de la demande croissante pour les infrastructures IA via AWS.

- Meta (META) : +1,31 %, à 608,00 USD, porté par une double dynamique publicitaire et investissements IA.

- Tesla (TSLA) : +2,4 %, à 390,00 USD, tiré par un sentiment positif continu autour de l’IA et de la conduite autonome. Synthèse : les sept géants technologiques connaissent tous une hausse généralisée, principalement portée par les rapports récents sur l’économie des agents IA et la chaîne d’approvisionnement des semi-conducteurs, et accompagnée d’un reflux des capitaux depuis les matières premières vers les technologies.

Observation des mouvements sectoriels

Secteur des semi-conducteurs : hausse d’environ 4,5 %

- Actions représentatives : AMD (+18 %, résultats trimestriels supérieurs aux attentes), Micron Technology (MU) (+4 %), Intel (INTC) (+4 %).

- Facteurs moteurs : la demande pour les CPU/GPU destinés aux centres de données IA dépasse largement les attentes ; l’indice Philadelphia Semiconductor Index a déjà grimpé de plus de 50 % en avril.

Actions chinoises cotées à l’étranger (ADR) : hausse généralisée

- Actions représentatives : Baidu (+11,37 %), Alibaba (+6,94 %), Pinduoduo (+5,75 %).

- Facteurs moteurs : amélioration de l’appétit pour le risque à l’échelle mondiale, combinée à des attentes positives quant aux politiques intérieures, entraînant un rebond simultané des secteurs technologique et de la consommation.

III. Analyse approfondie d’actions américaines

1. Arm Holdings (ARM) – Résultats du quatrième trimestre fiscal supérieurs aux attentes

Résumé de l’événement : Le chiffre d’affaires d’Arm a progressé de 20,2 % sur un an pour atteindre 1,49 milliard de USD, tandis que le bénéfice par action (BPA) ajusté s’est établi à 0,60 USD, dépassant tous deux les prévisions. La société souligne une demande robuste pour ses conceptions de processeurs CPU à haute efficacité énergétique destinés aux centres de données IA, permettant de compenser efficacement la pression à court terme sur le marché des smartphones ; les commandes clients pour ses produits CPU AGI devraient dépasser 2 milliards de USD au cours des exercices fiscaux 2027–2028, bien que la marge opérationnelle ajustée soit passée de 53 % à 49 %. Le cours de l’action a reculé d’environ 6 % après la clôture. Analyse du marché : Les institutions jugent que la demande IA constitue une tendance favorable à long terme, mais reconnaissent la pression persistante à court terme sur le segment smartphone, tandis que la baisse de la marge opérationnelle suscite une certaine prudence. Enseignements pour les investisseurs : Le cycle d’investissement dans les infrastructures IA en est encore à ses débuts ; la logique de croissance à long terme d’ARM demeure inchangée, offrant potentiellement des opportunités d’investissement à saisir après un repli du cours.

2. Albemarle Corporation (ALB) – Résultats du premier trimestre en forte hausse

Résumé de l’événement : Porté par le rebond des cours du lithium et la croissance de la demande pour les batteries de stockage dédiées aux centres de données, le chiffre d’affaires du premier trimestre a augmenté de 33 % pour atteindre 1,43 milliard de USD, tandis que l’EBITDA ajusté a bondi à 663,8 millions de USD (soit un doublement par rapport à l’année précédente), largement supérieur aux attentes du marché (468,2 millions de USD). Le cours de l’action a grimpé de près de 4 % après la clôture. Analyse du marché : Les institutions saluent le redressement des cours du lithium depuis leurs niveaux planchers, conjugué à la reprise de la demande dans les énergies renouvelables, confirmant ainsi la reprise du secteur. Enseignements pour les investisseurs : L’élasticité bénéficiaire des géants miniers du lithium commence à se manifester, offrant un potentiel de réévaluation fondé sur la double dynamique du stockage d’énergie et des véhicules électriques (VE).

3. AppLovin (APP) – Bénéfice net en forte hausse au premier trimestre et révision à la hausse des objectifs

Résumé de l’événement : Le chiffre d’affaires du Q1 a progressé de 59 % pour atteindre 1,842 milliard de USD, dépassant les attentes ; le BPA s’est établi à 3,56 USD, également supérieur aux prévisions. La société a racheté 2,2 millions d’actions de classe A pour un montant total de 1 milliard de USD. Pour le Q2, elle anticipe un chiffre d’affaires compris entre 1,915 et 1,945 milliard de USD, supérieur aux attentes du marché, avec une marge EBITDA ajustée de 84–85 %. Analyse du marché : Les institutions insistent sur la synergie entre la publicité mobile et les technologies IA, ainsi que sur l’expansion inattendue de la marge bénéficiaire. Enseignements pour les investisseurs : Des résultats et des objectifs tous deux supérieurs aux attentes confirment la résilience du modèle économique de la plateforme, idéal pour ceux qui recherchent une croissance fiable.

4. IonQ (IONQ) – Revenus en forte hausse au Q1 et révision à la hausse des prévisions annuelles

Résumé de l’événement : Le chiffre d’affaires du Q1 s’est élevé à 64,7 millions de USD, en hausse de 755 % sur un an, dépassant largement le consensus médian de 30 %. La perte par action ajustée s’est établie à 0,34 USD. La société a relevé ses prévisions de chiffre d’affaires annuel 2026 à une fourchette de 260 à 270 millions de USD, et celle du Q2 à 65–68 millions de USD. Le cours de l’action a reculé de plus de 5 % après la clôture. Analyse du marché : La commercialisation des ordinateurs quantiques s’accélère, mais les valorisations restent soumises à une forte pression de correction à court terme. Enseignements pour les investisseurs : L’explosion des revenus valide la concrétisation des technologies, soulignant la valeur stratégique à long terme d’un positionnement précoce sur les technologies de pointe.

IV. Actualités des projets cryptographiques

1. Frank La Salla, PDG de DTCC (Depository Trust & Clearing Corporation), le géant américain du règlement des titres, a annoncé que l’entreprise collabore actuellement avec plusieurs blockchains de couche 1 (Layer 1) à haute performance afin d’explorer la migration sur la blockchain de processus complexes tels que le versement des dividendes ou les offres publiques d’achat (OPA).

2. Selon la surveillance d’EmberCN, après le transfert de 100 millions de jetons PENGU (d’une valeur d’environ 1,08 million de USD) depuis l’adresse de déploiement du projet Pudgy Penguins vers des plateformes d’échange centralisées (CEX), le cours de PENGU a chuté de 7 % (passant de 0,01147 à 0,0106 USD).

3. Patrick Witt, conseiller en actifs numériques de la Maison-Blanche, a indiqué que l’administration Trump cherche à pousser le Congrès à adopter, avant le 4 juillet, la loi « Digital Asset Market Clarity Act » (Clarity Act), visant à clarifier la régulation des marchés d’actifs numériques. Selon lui, il s’agirait du « meilleur cadeau d’anniversaire » pour les 250 ans des États-Unis. Selon la version la plus récente du projet, la loi interdirait aux stablecoins de verser des rendements similaires à ceux des dépôts bancaires, tout en autorisant des mécanismes de récompense liés à des comportements de consommation. Witt a précisé que ce compromis avait été élaboré en concertation étroite entre la Maison-Blanche, les banques et le secteur des actifs numériques : « Ni le secteur des actifs numériques ni les banques ne sont pleinement satisfaits, mais puisqu’ils sont tous deux à peu près mécontents, cela signifie que nous avons trouvé le bon équilibre. »

4. Sur la plateforme de paris prédictifs Polymarket, la probabilité que Strategy vende « une quelconque quantité de bitcoins » d’ici la fin de l’année a fortement augmenté, passant à 49 % (contre 12 % le 5 mai). En outre, la probabilité qu’il procède à une telle vente d’ici le 31 mai 2026 est estimée à 17 %, et à 26 % d’ici le 30 juin. Selon des informations antérieures, Michael Saylor, fondateur de Strategy, a pour la première fois rompu avec sa position initiale de « ne jamais vendre intentionnellement de bitcoins », lors de la conférence téléphonique consacrée aux résultats du premier trimestre 2026, en déclarant que la société envisageait de céder une partie de ses avoirs en bitcoins afin de verser des dividendes : « Nous pourrions vendre une partie de nos bitcoins pour payer des dividendes, dans le but de désensibiliser le marché et de faire passer le message que nous avons effectivement pris cette décision. »

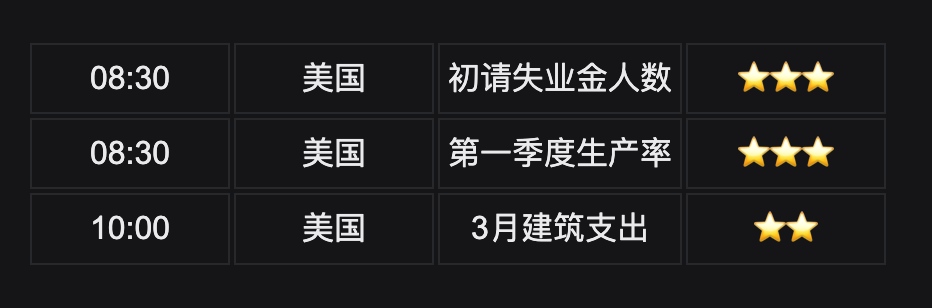

V. Calendrier des événements du jour

Calendrier des publications de données économiques

Prévisions d’événements importants

- Interventions de responsables de la Réserve fédérale : Neel Kashkari, président de la Réserve fédérale de Minneapolis, et Beth Hammack, présidente de la Réserve fédérale de Cleveland, prendront la parole ; les marchés suivront attentivement leurs commentaires sur la trajectoire future des taux d’intérêt.

Points de vue des institutions :

Avec l’escalade sensible des espoirs de négociations de paix entre les États-Unis et l’Iran, la prime de risque géopolitique recule rapidement, et la baisse des cours du pétrole allège directement la pression inflationniste, ouvrant ainsi la voie à une assouplissement futur de la politique monétaire de la Fed. Goldman Sachs et d’autres institutions insistent sur le fait que le point de basculement de l’économie des agents IA est imminent, avec une augmentation prévue de la consommation mondiale de tokens de 24 fois d’ici 2030 par rapport à 2026, renforçant ainsi davantage la logique de croissance à long terme des valeurs technologiques et des actifs cryptographiques. Hier, le Nasdaq et le S&P 500 ont de nouveau atteint des sommets historiques, portés par les semi-conducteurs et les actions chinoises cotées à l’étranger, reflétant un réalignement des capitaux depuis les matières premières vers les actifs de croissance à fort bêta. Sur le marché des cryptomonnaies, le BTC s’est maintenu au-dessus de 81 000 USD, tandis que les entrées nettes continues des ETF physiques soutiennent la demande institutionnelle. Les analystes de banques d’investissement considèrent globalement que l’environnement actuel est favorable aux actifs à risque, mais soulignent la nécessité de surveiller attentivement la proximité du rendement des obligations à 30 ans avec la « ligne Maginot » des 5 %, susceptible de déclencher une rotation massive entre actions et obligations. Globalement, le scénario d’un « atterrissage en douceur » combiné à la thématique IA demeure la tendance dominante, justifiant une stratégie d’orientation haussière structurelle malgré les fluctuations à court terme.

Avertissement de non-responsabilité : Le contenu ci-dessus a été compilé à l’aide d’un moteur de recherche IA et vérifié uniquement par des opérateurs humains avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données citées peuvent contenir des imprécisions inévitables ; veuillez vous référer aux données en temps réel disponibles sur les marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News