Bitget UEX – Bulletin quotidien | L’Iran dément des négociations visant à ramener le prix du pétrole à 100 dollars le baril ; nouvelle réglementation relative à l’indice Nasdaq-100 : SpaceX pourrait intégrer l’indice

TechFlow SélectionTechFlow Sélection

Bitget UEX – Bulletin quotidien | L’Iran dément des négociations visant à ramener le prix du pétrole à 100 dollars le baril ; nouvelle réglementation relative à l’indice Nasdaq-100 : SpaceX pourrait intégrer l’indice

Dans l’ensemble, l’incertitude géopolitique reste la variable dominante ; les investisseurs sont invités à suivre attentivement les prochains discours des responsables de la Réserve fédérale américaine ainsi que les dernières évolutions de la situation au Moyen-Orient.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Le président de la Fed, Jerome Powell : « En cas de choc énergétique, la Fed privilégie le statu quo en matière de taux d’intérêt » Lundi, le président de la Réserve fédérale américaine, Jerome Powell, a indiqué que, dans le contexte du choc sur les prix de l’énergie découlant des opérations militaires menées par les États-Unis et Israël contre l’Iran, la Fed pourrait temporairement ignorer cet impact et privilégier le maintien des taux d’intérêt à leur niveau actuel. Toutefois, si la hausse des prix venait à modifier durablement les anticipations d’inflation à long terme des ménages, la Fed pourrait intervenir. John Williams, président de la Banque de réserve fédérale de New York, a ajouté que la posture actuelle de la politique monétaire permettrait déjà d’équilibrer efficacement les risques pesant sur l’emploi et la stabilité des prix. Quant à la gouverneure Michelle Bowman, elle a déclaré qu’elle resterait en poste jusqu’à la confirmation du nouveau président de la Fed et soutenait une baisse des taux d’intérêt d’environ un point de pourcentage d’ici la fin de l’année. Les propos de Powell ont rapidement apaisé les inquiétudes du marché quant à une possible réaction restrictive de la Fed ; les traders ont accru leurs paris sur une baisse marginale des taux avant la fin de l’année, entraînant une baisse immédiate des rendements des obligations américaines à court terme de plus de 10 points de base. Globalement, ces déclarations ont injecté une certaine dose de certitude sur les marchés, contribuant ainsi à stabiliser les attentes des investisseurs concernant la trajectoire future de la politique monétaire.

Matières premières internationales

Le pétrole brut américain retrouve le seuil des 100 dollars le baril : les hostilités impliquant l’Iran exacerbent les risques énergétiques mondiaux Depuis le déclenchement des hostilités entre les États-Unis, Israël et l’Iran, les contrats à terme sur le pétrole brut WTI aux États-Unis ont grimpé de plus de 3 % lundi, clôturant à 105 dollars le baril — leur plus haut niveau depuis juillet 2022 — et poursuivant leur progression mardi ; le Brent a suivi la même tendance haussière. Le Fonds monétaire international (FMI) a mis en garde contre un « choc mondial mais asymétrique », susceptible de faire grimper les prix et de freiner la croissance économique, notamment dans les pays fortement dépendants des importations pétrolières. La forte hausse des cours du pétrole reflète directement la tension croissante dans le détroit d’Hormuz, amplifiée par les menaces du président Donald Trump de frapper davantage d’infrastructures énergétiques : les craintes liées à l’approvisionnement dominent donc le marché à court terme. Les investisseurs doivent surveiller la durée de ce conflit ; si un accord est conclu dans les prochains jours, les cours du pétrole pourraient subir une pression baissière.

Politiques macroéconomiques

La Maison-Blanche affirme que Trump souhaite conclure un accord avec l’Iran avant le 6 avril ; Téhéran dément toute négociation directe Karoline Leavitt, secrétaire de presse de la Maison-Blanche, a déclaré que les opérations militaires américaines contre l’Iran se déroulaient conformément au calendrier prévu et devraient durer entre quatre et six semaines. Elle a également précisé que le président Trump souhaitait parvenir à un accord avant le 6 avril — date butoir initialement fixée pour le lancement de nouvelles frappes contre les infrastructures énergétiques iraniennes. Selon elle, l’Iran aurait accepté le passage de 20 pétroliers par le détroit d’Hormuz, avec la possibilité d’en autoriser 20 autres sous peu. En revanche, le porte-parole du ministère iranien des Affaires étrangères, Nasser Kanaani, a catégoriquement affirmé qu’aucune négociation directe n’avait eu lieu entre Téhéran et Washington depuis le début des hostilités, il y a 31 jours, et que les États-Unis n’avaient transmis leurs propositions qu’indirectement, via des intermédiaires tels que le Pakistan. Par ailleurs, le Parlement iranien a adopté une loi imposant des droits de passage dans le détroit d’Hormuz, tout en interdisant le transit des navires américains et israéliens. Le premier vice-président iranien a prévenu que toute attaque américaine contre l’île de Kharg serait sans retour. L’incertitude géopolitique s’accroît en synergie avec la volatilité des cours du pétrole. Le FMI estime que les perturbations des chaînes d’approvisionnement feront augmenter les prix des denrées alimentaires et des engrais, faisant ainsi monter le risque inflationniste mondial à court terme ; à long terme, l’évolution de ce risque dépendra de l’issue du conflit.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : légère hausse de 0,37 %, atteignant environ 4 527 dollars l’once, après deux séances de consolidation. Cette évolution est freinée par la hausse des cours du pétrole et un léger rebond du dollar, mais soutenue par la demande de valeur refuge liée aux tensions géopolitiques.

- Argent au comptant : léger recul de 0,05 %, à environ 70 dollars l’once, marqué par une volatilité plus élevée, résultant d’une interaction entre la demande industrielle et ses attributs de valeur refuge.

- Pétrole brut WTI : hausse supérieure à 3,4 %, clôture à 106 dollars le baril, portée par les inquiétudes liées à une interruption potentielle de l’approvisionnement suite au conflit iranien.

- Brent : hausse de près de 2,37 %, à 109 dollars le baril, avec une prime de risque géopolitique nettement accrue.

- Indice du dollar américain (DXY) : hausse de 0,02 %, à environ 100,51, soutenu par les achats de valeur refuge et la corrélation avec les cours du pétrole.

Performance des cryptomonnaies

- BTC : hausse marginale de 0,92 % sur 24 heures, à 66 945 dollars, dans un contexte de consolidation prolongée, freinée par le choc pétrolier et la correction boursière américaine.

- ETH : hausse de 1,75 % sur 24 heures, à environ 2 033 dollars.

- Capitalisation boursière totale des cryptomonnaies : hausse marginale de 0,4 % sur 24 heures, à environ 2 380 milliards de dollars.

- Liquidations sur les marchés dérivés : environ 216 millions de dollars liquidés sur 24 heures, dont 111 millions de dollars de positions longues et 105 millions de dollars de positions courtes.

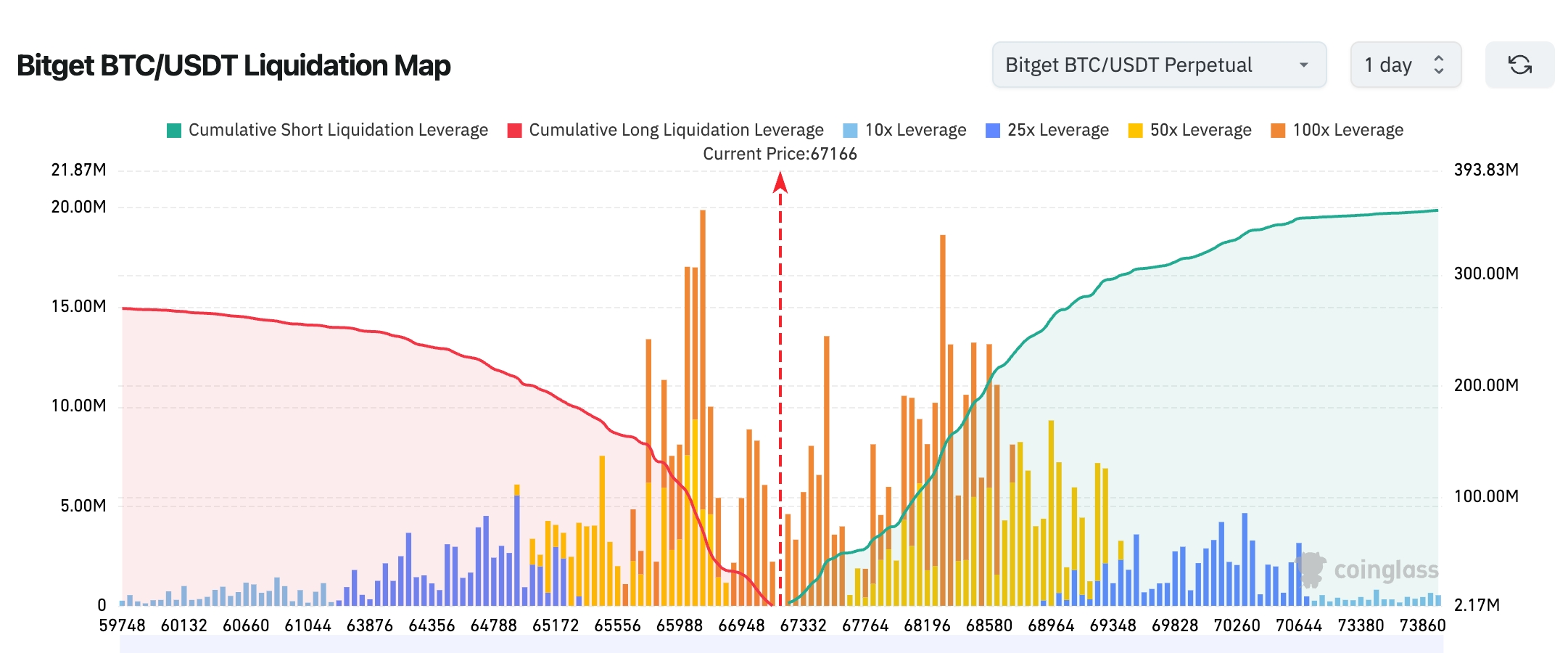

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel s’établit à environ 67 166 dollars ; une zone dense de liquidations de positions courtes se situe entre 66 800 et 67 000 dollars, tandis qu’une concentration importante de positions longues à effet de levier élevé (50x–100x) apparaît entre 68 000 et 69 000 dollars. Une remontée au-delà de ce seuil pourrait déclencher une série de liquidations successives de positions longues. Globalement, la structure du marché penche vers une « résistance plus forte en zone haute et un soutien plus stable en zone basse ». À court terme, une consolidation autour des niveaux élevés semble probable, avec des tests répétés du support à 67 000 dollars. La direction véritable du marché dépendra de la capacité du BTC à franchir, avec un volume significatif, le seuil de 68 000 dollars.

- Flux nets des ETF actions sur BTC/ETH : les ETF actions sur BTC ont enregistré un flux net positif d’environ 61,9 millions de dollars hier ; ceux sur ETH, un flux net positif d’environ 10,6 millions de dollars.

- Flux BTC au comptant : entrées de 2,334 milliards de dollars et sorties de 2,274 milliards de dollars hier, soit un flux net positif d’environ 60 millions de dollars.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : hausse de 0,11 %, à 45 216 points, dans un mouvement de rebond progressif.

- S&P 500 : baisse de 0,39 %, à 6 343 points ; la dynamique positive du secteur énergétique n’a pas suffi à compenser la correction technologique.

- Nasdaq Composite : baisse de 0,73 %, à 20 794 points ; les titres technologiques ont mené la baisse, bien que l’amplitude du recul se soit atténuée.

Actualités des géants technologiques

- Apple (AAPL) : -0,87 % (246,63 dollars), freinée par la faiblesse générale du secteur technologique.

- Microsoft (MSFT) : +0,61 % (358,96 dollars), portée par la résilience de ses activités liées à l’intelligence artificielle (IA).

- Google (GOOGL) : -0,31 % (273,50 dollars), avec des performances stables de ses activités de recherche et de cloud.

- Amazon (AMZN) : +0,81 % (200,95 dollars), grâce à la solidité de ses activités e-commerce et cloud.

- NVIDIA (NVDA) : -1,40 % (165,17 dollars), affectée par les inquiétudes liées au cycle des semi-conducteurs.

- Meta (META) : +2,03 % (536,38 dollars), tirée par la vigueur exceptionnelle de son activité publicitaire.

- Tesla (TSLA) : -1,81 % (355,28 dollars), sous pression en raison des données décevantes sur les livraisons automobiles. Globalement, Meta et Amazon ont connu une hausse contre-courant, portées respectivement par la résilience de leurs résultats et leur caractère défensif ; les autres géants ont été affectés par la hausse des cours du pétrole et les risques géopolitiques.

Observations sectorielles

Secteur énergétique : hausse d’environ 2,5 %

- Titres représentatifs : ExxonMobil (XOM) +3,2 %, Chevron (CVX) +2,8 %.

- Facteurs moteurs : le conflit iranien fait grimper les cours du pétrole et nourrit les craintes d’une rupture de l’approvisionnement énergétique, plaçant ce secteur en tête des choix de valeur refuge.

Secteur des semi-conducteurs : baisse d’environ 1,2 %

- Titres représentatifs : NVIDIA (NVDA) -1,4 %, AMD -1,8 %.

- Facteurs moteurs : le choc pétrolier alimente les anticipations d’inflation, suscitant des craintes quant à un resserrement de la politique monétaire de la Fed et son impact négatif sur les valorisations des valeurs de croissance.

III. Analyses approfondies d’actions individuelles

1. Tesla (TSLA) – Projet de super-usine de puces TERAFAB

Résumé de l’événement : Tesla accélère le développement de son projet TERAFAB, une usine mondiale de puces de grande envergure, dont l’investissement est estimé entre 20 et 25 milliards de dollars. Ce projet, mené en étroite collaboration stratégique avec SpaceX et xAI, devrait fournir annuellement une puissance de calcul atteignant 1 térawatt (TW), principalement destinée à l’entraînement de robots humanoïdes, à l’optimisation des systèmes de conduite autonome et à la construction d’infrastructures IA plus larges. Il s’agit d’un pivot stratégique essentiel dans la transformation de Tesla, passant d’un constructeur automobile traditionnel à un écosystème IA intégré bout-en-bout. Dans un contexte où les coûts énergétiques sont tirés vers le haut par les tensions géopolitiques, cette initiative renforce non seulement l’autosuffisance en puissance de calcul interne de Tesla, mais répond aussi directement à la tension structurelle persistante entre l’offre et la demande mondiale de puissance de calcul IA. Une fois opérationnel, ce projet consolidera davantage encore les avantages concurrentiels uniques de Tesla, fondés sur son intégration verticale stricte en matière de matériel, de logiciel et de données. Analyse du marché : De nombreuses institutions de Wall Street considèrent globalement ce projet comme un facteur clé susceptible d’accroître durablement la compétitivité de Tesla dans le domaine du matériel IA. Des analystes de Goldman Sachs soulignent qu’il pourrait favoriser une refonte de la valorisation de l’entreprise, déplaçant progressivement le centre de gravité de ses revenus issus de l’automobile vers des services IA à forte marge. Toutefois, ils mettent également en garde contre la nécessité de suivre de très près le rythme des dépenses en capital et la stabilité de la chaîne d’approvisionnement afin d’éviter des pressions à court terme sur la trésorerie. Implications pour les investisseurs : À court terme, les avancées du projet pourraient constituer un catalyseur de rebond ponctuel du cours de l’action. Pour les investisseurs à horizon moyen et long, il convient de suivre attentivement le calendrier de mise en service des capacités de production, les jalons clés liés aux livraisons de robots humanoïdes et les synergies concrètes avec les partenaires, afin de saisir pleinement les opportunités stratégiques offertes par le segment du matériel IA.

2. Apple (AAPL) – Refonte majeure du design de l’iPhone pliable

Résumé de l’événement : La prochaine génération d’iPhone pliable d’Apple connaîtra la refonte la plus radicale de son histoire, incluant notamment l’abandon définitif du système Face ID au profit d’un capteur d’empreintes digitales intégré sur le côté (Touch ID), ainsi qu’une optimisation complète visant à atténuer les plis sur l’écran et à améliorer sensiblement la robustesse globale et le confort d’utilisation. Sa commercialisation est prévue pour la deuxième moitié de 2026. Cette décision découle d’une analyse approfondie des retours du marché sur les premiers appareils pliables, visant à résoudre les principaux points faibles identifiés et à stimuler la demande de renouvellement chez les utilisateurs existants d’iPhone. Dans un contexte de ralentissement généralisé de la croissance du marché mondial des smartphones, cette innovation est perçue comme une mesure cruciale pour relancer la courbe de croissance d’Apple dans le segment haut de gamme des produits électroniques grand public, tout en consolidant davantage sa position de leader technologique dans le domaine des écrans pliables haut de gamme. Analyse du marché : Les analystes considèrent globalement que cette refonte pourrait stimuler significativement la courbe des ventes d’iPhone. Morgan Stanley et d’autres institutions ont relevé leurs prévisions de croissance des revenus et des bénéfices d’Apple à moyen et long terme. Toutefois, elles insistent également sur la nécessité de surveiller de près les pressions de coûts à court terme induites par l’ajustement de la chaîne d’approvisionnement, notamment dans un contexte de hausse persistante des prix de l’énergie, où les fluctuations potentielles des coûts des matières premières et de la logistique constituent un facteur d’incertitude. Implications pour les investisseurs : L’ouverture d’un nouveau cycle d’innovation pourrait favoriser une revalorisation progressive de l’action Apple. Les investisseurs peuvent envisager une exposition anticipée aux partenaires de la chaîne d’approvisionnement, tout en suivant de près les signaux de lancement commercial et les dynamiques de capacité de production de ces partenaires afin de capter les dividendes potentiels liés au cycle de renouvellement des appareils.

3. Meta (META) – Tests internes d’un service d’abonnement premium pour Instagram

Résumé de l’événement : Meta Platforms a lancé des tests internes d’un service d’abonnement premium pour Instagram, offrant aux utilisateurs un accès à des contenus exclusifs, une réduction drastique de la publicité et des outils IA personnalisés. Ces tests sont menés dans plusieurs marchés clés. Il s’agit de la dernière initiative de Meta pour diversifier ses sources de revenus au-delà de son modèle dominant fondé sur la publicité, visant à réduire sa dépendance à ce seul canal, à renforcer la fidélité des utilisateurs et à accroître le revenu moyen par utilisateur (ARPU). Dans un contexte où l’IA accélère la création et la recommandation de contenus, cette démarche non seulement optimise l’écosystème de la plateforme, mais insuffle également une nouvelle dynamique de croissance à long terme dans les domaines social et du divertissement, complétant harmonieusement ses activités existantes de publicité et de commerce électronique. Analyse du marché : Les institutions financières estiment que ce modèle d’abonnement contribuera à diversifier davantage encore la structure des revenus de Meta, réduisant ainsi sa vulnérabilité face aux aléas du marché publicitaire. Couplé à une intégration approfondie des outils IA, il rendra la trajectoire de croissance de Meta plus claire et plus résiliente. Toutefois, les analystes soulignent également la nécessité de suivre attentivement le taux de conversion des utilisateurs et l’efficacité de la stratégie tarifaire afin d’assurer une montée en puissance pérenne et rentable des revenus issus de l’abonnement. Implications pour les investisseurs : Une expansion à grande échelle des revenus issus de l’abonnement devrait renforcer significativement la résilience des bénéfices de Meta. Nous recommandons aux investisseurs de suivre de près les données issues des tests, les indicateurs de conversion des utilisateurs ainsi que l’évolution de l’ARPU, qui constituent des signaux clés pour évaluer l’efficacité de la monétisation de la plateforme.

4. SpaceX et autres licornes – Impact de la nouvelle réglementation de l’indice Nasdaq

Résumé de l’événement : Le Nasdaq a officiellement annoncé une révision de ses règles d’intégration « accélérée » dans ses indices, entrant en vigueur le 1er mai 2026. Le cœur de cette réforme consiste à permettre l’évaluation d’une société cotée dès son septième jour de cotation, conditionnée à l’atteinte du seuil de capitalisation requis pour intégrer l’indice Nasdaq-100. Cette modification profite directement à des entreprises licornes à forte valorisation telles que SpaceX et OpenAI, marquant une volonté accrue du Nasdaq d’optimiser la liquidité et l’inclusivité de ses indices, afin d’attirer davantage d’entreprises innovantes à forte croissance et de renforcer la vitalité globale du marché. Dans un environnement de marché marqué par une intensification des risques géopolitiques et de la volatilité des prix de l’énergie, cette initiative offre aux investisseurs privés et aux premiers financeurs une voie de sortie et de réalisation de valorisation plus efficace, tout en accélérant le processus de capitalisation des actifs technologiques de qualité. Analyse du marché : Plusieurs banques d’investissement jugent que cette optimisation réglementaire devrait considérablement améliorer la liquidité en marché secondaire et la prime de valorisation des entreprises technologiques de qualité, ce qui sera bénéfique à long terme pour l’écosystème global de financement de l’innovation. En revanche, les analystes précisent que le seuil de capitalisation constituera le critère de sélection principal, ce qui devrait entraîner une augmentation rapide de l’attention des capitaux sur les chaînes de valeur associées. Ils alertent toutefois sur le risque de réévaluation des valorisations lié à une volatilité accrue des indices à court terme. Implications pour les investisseurs : Les chaînes de valeur associées devraient bénéficier d’un afflux de capitaux supplémentaires. Les investisseurs sont invités à suivre de très près les ajustements dynamiques des compositions des indices ainsi que le calendrier de cotation de licornes telles que SpaceX, afin de saisir les opportunités cycliques liées à l’entrée en vigueur de la nouvelle réglementation.

IV. Actualités des projets cryptographiques

1. Selon Eric Balchunas, analyste ETF chez Bloomberg, qui l’a annoncé sur la plateforme X, LeverageShares a déposé auprès des autorités de régulation trois demandes d’approbation pour des ETF liés à la volatilité du bitcoin : le Leverage Shares Bitcoin Volatility Daily Long ETF, le Leverage Shares 2x Bitcoin Volatility Daily Long ETF et le Leverage Shares -1x Bitcoin Volatility Daily Short ETF. Ces produits sont analogues aux anciens ETF XIV et TVIX, mais prennent pour référence le bitcoin.

2. Square, la société fondée par Jack Dorsey, a commencé à activer automatiquement, pour des millions de commerçants américains, la fonctionnalité de paiement en bitcoin. Lors du passage à la caisse, les transactions en bitcoin sont converties instantanément en dollars américains. Les commerçants n’ont aucune configuration supplémentaire à effectuer pour recevoir des paiements en bitcoin, et ne supportent ni le risque de volatilité des cours ni celui de la garde des actifs. Cette fonctionnalité intègre un règlement quasi instantané et est exonérée de frais de traitement jusqu’en 2026.

3. Strategy a divulgué, dans un document réglementaire récent, qu’au cours de la semaine se terminant le 29 mars 2026, elle n’avait acquis aucun nouveau bitcoin, maintenant ainsi ses avoirs à 762 099 unités. À la valeur marchande de l’époque, ce stock représentait une valeur supérieure à 51,5 milliards de dollars.

Bitmine Immersion Technologies (BMNR) a annoncé avoir acquis 71 179 ETH la semaine dernière, portant ses avoirs actuels à 4 732 082 ETH, soit environ 3,92 % de l’offre totale d’ETH.

4. La sénatrice républicaine américaine Cynthia Lummis et le sénateur Bill Cassidy ont présenté le « American Mining Act », un projet de loi visant à renforcer le rôle de l’exploitation minière (mining) dans l’économie américaine et à inscrire dans la loi l’ordonnance exécutive du président Trump relative à la constitution d’une réserve stratégique de bitcoins. Ce projet de loi chargerait le Département du Commerce de mettre en place un programme de certification volontaire pour les pools miniers et les installations minières, et exigerait que les installations certifiées remplacent progressivement les équipements miniers fabriqués par des entreprises liées à des « adversaires étrangers ».

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données économiques

| 20 h 30 | États-Unis | Indice PMI de Chicago (mars) | ⭐⭐⭐ |

| 22 h 00 | États-Unis | Indice de confiance des consommateurs (mars) | ⭐⭐⭐⭐ |

Prévues importantes

- Événement : Avancées des négociations indirectes entre l’Iran et les États-Unis — surveiller la possibilité d’un accord avant le 6 avril, un facteur influençant directement les cours du pétrole et l’appétit pour le risque à l’échelle mondiale.

- Événement : Période d’observation avant l’entrée en vigueur de la révision des règles de composition de l’indice Nasdaq-100 — la nouvelle réglementation prendra effet le 1er mai ; surveiller la probabilité d’intégration de licornes telles que SpaceX dans l’indice.

- 1er avril (mercredi), 2 avril (jeudi), 3 avril (vendredi) — Le thème central des marchés américains cette semaine tournera autour des déclarations des responsables de la Fed, des données sur l’emploi (non-agricole et ADP), et des chiffres de livraison de Tesla. La conjonction de ces indicateurs de l’emploi et des signaux politiques devrait accentuer la volatilité des marchés.

- Publication à 20 h 30 du taux de chômage américain (mars) et du nombre total d’emplois non agricoles créés aux États-Unis (mars) ; publication à 21 h 45 de la valeur définitive de l’indice PMI des services (mars) publié par S&P Global.

- Les marchés boursiers américains seront fermés une journée pour la fête de la Paques (Vendredi saint).

- À 23 h 00, Lorie Logan, présidente de la Banque de réserve fédérale de Dallas et membre du Comité fédéral de marché ouvert (FOMC) en 2026, prononcera un discours.

- Publication à 20 h 30 du nombre initial de demandes hebdomadaires d’indemnisation chômage aux États-Unis pour la semaine se terminant le 28 mars.

- Des constructeurs automobiles à énergie nouvelle, dont Tesla, publieront massivement leurs données de livraison du premier trimestre. Tesla a déjà revu à la baisse ses prévisions de livraisons pour 2026, les fixant désormais à 1,689 million de véhicules.

- À 21 h 05 (UTC+8), James Bullard, président de la Banque de réserve fédérale de Saint-Louis et membre du FOMC en 2028, tiendra un discours sur l’économie américaine et la politique monétaire.

- Publication à 20 h 15 du nombre d’emplois créés selon l’enquête ADP (mars) ; publication à 20 h 30 du taux de variation mensuel des ventes au détail américaines (février) ; publication à 21 h 45 de la valeur définitive de l’indice PMI manufacturier (mars) publié par S&P Global ; publication à 22 h 00 de l’indice PMI manufacturier (mars) publié par l’Institut pour la gestion des approvisionnements (ISM).

Points de vue des institutions :

Goldman Sachs et JPMorgan Chase estiment unanimement que le conflit iranien continuera à faire monter les cours du pétrole à court terme dans la fourchette de 100 à 110 dollars le baril, ce qui exercera une pression inflationniste mondiale pouvant contraindre la Fed à maintenir en 2026 une politique monétaire « plus restrictive pendant plus longtemps » (« higher for longer »). Toutefois, la déclaration de Powell selon laquelle la Fed pourrait « temporairement ignorer » ce choc offre un amortisseur aux marchés. Les analystes prévoient donc une consolidation des marchés boursiers américains à court terme, avec une pression sur les valorisations des valeurs technologiques et un soutien pour le secteur énergétique. Du côté des marchés cryptographiques, Morgan Stanley note que les flux continus vers les ETF bitcoin et la libération de levier suite aux liquidations ont posé les bases d’un rebond potentiel. Si les risques géopolitiques s’atténuent, le BTC pourrait retrouver des niveaux supérieurs à 70 000 dollars ; à l’inverse, une persistance des cours élevés du pétrole continuera de peser sur les actifs à risque. Globalement, l’incertitude géopolitique demeure la variable dominante. Nous conseillons aux investisseurs de suivre attentivement les déclarations ultérieures des responsables de la Fed et les derniers développements de la situation au Moyen-Orient. Avertissement : Le contenu ci-dessus a été synthétisé à l’aide d’outils d’intelligence artificielle et vérifié manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News