Rapport quotidien Bitget UEX | Des négociations entre les États-Unis et l’Iran se rapprochent d’un accord ; Robinhood prévoit de racheter pour 1,5 milliard de dollars d’actions ; Pinduoduo publiera ses résultats financiers aujourd’hui

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Des négociations entre les États-Unis et l’Iran se rapprochent d’un accord ; Robinhood prévoit de racheter pour 1,5 milliard de dollars d’actions ; Pinduoduo publiera ses résultats financiers aujourd’hui

Dans l’ensemble, les deux thèmes principaux – la détente sur le front énergétique et l’IA – se distinguent particulièrement dans un contexte de volatilité à court terme, tandis que les opportunités liées aux chaînes industrielles correspondantes sont prometteuses à moyen et long terme.

Auteur : Bitget

I. Actualités en bref

Activités de la Réserve fédérale américaine (Fed)

Aucune nouvelle évolution majeure ; le marché suit attentivement l’impact des signaux géopolitiques sur la trajectoire de la politique monétaire

- La Fed maintient sa position actuelle en matière de taux d’intérêt, et le marché surveille de près les progrès des négociations au Moyen-Orient et leur incidence potentielle sur les anticipations d’inflation.

- Ce suivi s’inscrit dans un contexte de détente progressive de la situation au Moyen-Orient, dont les fluctuations des prix de l’énergie pourraient modifier les attentes de baisse des taux.

- Impact sur les marchés : une avancée concrète dans les négociations pourrait alléger la pression sur les coûts énergétiques, offrant ainsi à la Fed davantage de marge de manœuvre, ce qui serait favorable, à court terme, à la valorisation des actifs à risque.

Matières premières internationales

Les négociations entre les États-Unis et l’Iran font état de signaux de cessez-le-feu ; un pétrolier thaïlandais traverse sans incident le détroit d’Ormuz

- Donald Trump a indiqué que les négociations entre les États-Unis et l’Iran « pourraient être très proches d’un accord » ; les États-Unis ont présenté un plan de cessation des hostilités comportant 15 points et envisagent une trêve d’un mois ; l’Iran a accepté de ne pas développer d’armes nucléaires.

- Le ministre thaïlandais des Affaires étrangères a confirmé qu’après coordination tripartite entre l’Iran, la Thaïlande et Oman, un pétrolier thaïlandais a traversé en toute sécurité le détroit d’Ormuz et devrait arriver en Thaïlande début avril, ce qui constitue un signal positif.

- Impact sur les marchés : le risque d’interruption de l’approvisionnement énergétique diminue nettement, exerçant une pression baissière à court terme sur les cours du pétrole ; toutefois, la logique géopolitique à long terme demeure intacte, ce qui soutient la stabilité des chaînes d’approvisionnement mondiales.

Politiques macroéconomiques

Changement stratégique de la NASA : investissement de 20 milliards de dollars dans la construction d’une base lunaire en surface

- Le nouveau directeur général de la NASA, Jared Isaacman, a annoncé l’abandon du projet de station spatiale en orbite lunaire au profit de la construction, d’ici sept ans, d’une base lunaire en surface à hauteur de 20 milliards de dollars, en utilisant des composants existants.

- Ce changement s’inscrit dans un contexte de montée en puissance de la compétition spatiale mondiale et de tensions géopolitiques accrues.

- Impact sur les marchés : renforcement des anticipations d’investissements dans l’industrie spatiale américaine, bénéficiant aux chaînes de valeur connexes dans les domaines spatial et de la fabrication avancée.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : hausse d’environ 2,05 %, coté à 4 566 USD l’once ; après plusieurs corrections successives, il a rebondi vigoureusement en fin de séance, dépassant le seuil des 4 500 USD l’once ; bien que la demande de refuge se soit temporairement atténuée sous l’effet des signaux de détente géopolitique, le retour des capitaux, le rebond technique et la logique haussière de long terme (achats d’or par les banques centrales, incertitudes géopolitiques persistantes) ont tous contribué à cette poussée finale. Le rebond actuel présente une forte dynamique à court terme, et les corrections sont considérées comme de bonnes opportunités d’achat.

- Argent au comptant : hausse d’environ 3,75 %, coté à 74 USD l’once, avec une volatilité supérieure à celle de l’or ; son double statut – métal précieux et métal industriel – explique son rebond synchronisé avec l’or, soutenu par des premiers signes de reprise de la demande industrielle et par l’amélioration du sentiment de risque.

- Pétrole brut WTI : baisse d’environ 5,68 %, coté à 87,10 USD le baril ; les négociations de cessez-le-feu entre les États-Unis et l’Iran, ainsi que le passage sans incident du pétrolier thaïlandais par le détroit d’Ormuz, ont notablement réduit les craintes d’interruption de l’offre, entraînant une forte pression de réalisation des profits en zone haute.

- Pétrole brut Brent : baisse d’environ 6,41 %, coté à 97,79 USD le baril ; en tant que référence internationale, il est plus sensible aux événements géopolitiques ; les coûts énergétiques reculent nettement depuis leurs niveaux élevés, mais la logique géopolitique au Moyen-Orient conserve encore un certain soutien à long terme.

- Indice du dollar américain : légère fluctuation, coté à 99,18 ; l’amélioration du sentiment de risque liée aux signaux de détente géopolitique prive le dollar d’une orientation unilatérale à court terme, bien que les anticipations d’inflation et la trajectoire de la politique monétaire de la Fed continuent d’apporter un certain soutien.

Facteur moteur principal : le marché a rapidement intégré la thèse d’un « apaisement des risques géopolitiques », provoquant une forte baisse des prix de l’énergie et atténuant les inquiétudes inflationnistes et de stagflation précédemment suscitées par les cours élevés du pétrole ; les métaux précieux, ayant perdu temporairement une partie de leur soutien en tant qu’actif refuge, ont néanmoins rebondi en fin de séance. La plupart des institutions considèrent que les fondamentaux haussiers de long terme de l’or (achats par les banques centrales, incertitudes géopolitiques durables, etc.) restent intacts, recommandant d’acheter à des niveaux inférieurs ; quant au pétrole, il fait face à une pression corrective à court terme, mais si les négociations ne débouchent pas sur un accord substantiel, la logique énergétique continuera de peser sur les marchés. Les investisseurs doivent suivre de près les derniers développements des négociations entre les États-Unis et l’Iran, la réunion des ministres des Affaires étrangères du G7 ainsi que les données futures sur les stocks de pétrole publiées par l’EIA, qui guideront l’évolution des cours.

Performance des cryptomonnaies

- BTC : hausse de 0,26 % sur 24 heures, coté à 70 874 USD ; après une période prolongée de consolidation, il affiche un léger rebond ; les signaux de détente géopolitique stimulent le sentiment de risque, tandis que la baisse temporaire de l’appétit pour les actifs-refuge favorise le retour des capitaux.

- ETH : hausse de 0,87 % sur 24 heures, coté à 2 162 USD ; suit légèrement le marché global ; la pression liée aux liquidations de levier s’allège.

- Capitalisation boursière totale des cryptomonnaies : hausse de 0,4 % sur 24 heures, atteignant environ 2 510 milliards de dollars, reflétant un rebond coordonné des actifs à risque.

- Liquidations sur les marchés : 234 millions de dollars liquidés sur 24 heures, dont 117 millions de dollars de positions longues ; les liquidations bidirectionnelles (longues et courtes) se réduisent.

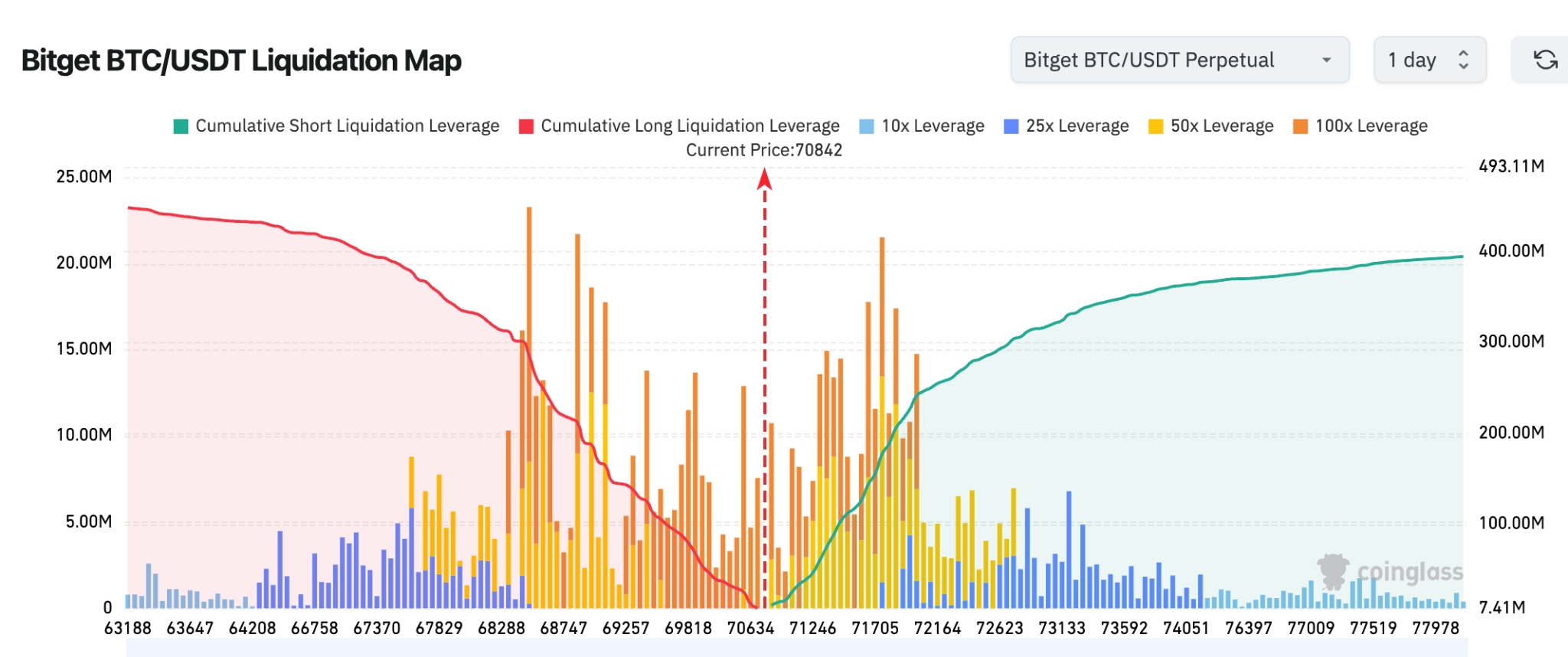

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 70 842 USD ; la zone de liquidations longues située en dessous du cours est presque entièrement absorbée, tandis qu’une zone dense de liquidations courtes à fort effet de levier subsiste clairement entre 71 000 et 73 000 USD, rendant une « liquidation vers le haut » plus probable à court terme. Globalement, la pression de liquidation à la hausse dépasse nettement celle à la baisse. En cas de poursuite de la consolidation, le cours tendra donc à tester d’abord la zone de liquidité concentrée en hausse plutôt que de chuter rapidement.

- Entrées/sorties nettes des ETF physiques : les ETF physiques BTC ont enregistré hier une sortie nette de 61,9 millions de dollars ; les ETF physiques ETH ont également enregistré une sortie nette de 61,9 millions de dollars.

- Flux physiques BTC : entrées de 2,299 milliards de dollars, sorties de 2,472 milliards de dollars, soit un flux net de –174 millions de dollars.

Performance des indices boursiers américains

- Dow Jones : baisse de 0,18 %, à 46 124,06 points, consolidation modérée

- S&P 500 : baisse de 0,37 %, à 6 556,37 points, freiné par les valeurs logicielles

- Nasdaq : baisse de 0,84 %, à 21 761,89 points, scission au sein du secteur technologique

Actualités des géants technologiques

- NVIDIA (NVDA) : baisse de 0,27 %, clôture à 175,20 USD, soutenue à long terme par une forte demande pour les infrastructures IA

- Apple (AAPL) : hausse de 0,06 %, clôture à 251,64 USD, profil défensif marqué, résistance relative à la baisse

- Alphabet (GOOGL) : baisse de 3,89 %, clôture à environ 290,44 USD, freiné par le sentiment général de risque et la pression sur le secteur logiciel

- Microsoft (MSFT) : baisse de 2,68 %, clôture à 372,74 USD ; bien que l’expansion accélérée de ses centres de données ne puisse pas totalement compenser la vente massive du secteur, elle reste un facteur porteur

- Amazon (AMZN) : baisse de 1,38 %, clôture à 207,24 USD, soutenu structurellement par son entrée dans le domaine des robots humanoïdes

- Meta (META) : baisse de 1,84 %, clôture à 592,92 USD, porté par une importante commande de puces Arm renforçant la narration autour des applications IA

- Tesla (TSLA) : hausse de 0,57 %, clôture à 383,03 USD, tiré par la synergie entre ses projets en matière de puces et de robots, affichant une relative résilience

Cause principale : les signaux provenant des négociations au Moyen-Orient améliorent le sentiment de risque, mais les prises de bénéfices sur les valeurs logicielles et de croissance persistent, entraînant une forte scission au sein du secteur technologique ; le segment des communications optiques connaît une forte hausse grâce à une commande majeure, tandis que les logiciels subissent une pression ; les thématiques des infrastructures IA et de l’autosuffisance en puces continuent de fournir un soutien structurel.

Observation des mouvements sectoriels

Le secteur des communications optiques connaît une hausse marquée

- Actions représentatives : AAOI (+18,94 %), Lumentum (+10,02 %)

- Facteurs moteurs : AAOI décroche une commande majeure de 53 millions de dollars pour des modules 800G, portée par une forte demande des centres de données

Le secteur des logiciels technologiques étendus recule nettement

- Actions représentatives : Salesforce (−6 %+), ServiceNow (−5,68 %)

- Facteurs moteurs : AWS et Anthropic lancent des agents IA destinés à remplacer des postes de cadres, accélérant l’automatisation des bureaux

III. Analyse approfondie d’actions individuelles

1. Robinhood – Programme de rachat d’actions de 1,5 milliard de dollars

Résumé de l’événement : Robinhood annonce l’autorisation d’un programme de rachat d’actions d’un montant maximal de 1,5 milliard de dollars ; le cours de l’action ayant reculé de 39 % depuis le début de l’année 2026, la société juge que l’évaluation actuelle offre une fenêtre opportune pour le rachat. Interprétation du marché : la direction et le conseil d’administration expriment une forte confiance, et la capacité de création de valeur à long terme est reconnue. Implications pour les investisseurs : un programme de rachat en période de faiblesse actionnariale constitue un signal fort ; il convient de suivre attentivement son exécution et son impact potentiel sur la réévaluation de l’action.

2. Li Auto – Programme de rachat d’actions de 1 milliard de dollars

Résumé de l’événement : le conseil d’administration de Li Auto approuve un programme de rachat d’actions autorisant le rachat, dans la limite de 1 milliard de dollars, d’actions ordinaires de classe A et/ou d’ADR, dans la période allant de la date d’approbation jusqu’au 31 mars 2027. Interprétation du marché : la société manifeste une grande confiance dans ses perspectives de croissance future. Implications pour les investisseurs : le programme de rachat renforce la rémunération des actionnaires et soutient la stabilité de l’évaluation à moyen et long terme.

3. Arm Holdings – Lancement de son premier processeur AGI conçu en interne

Résumé de l’événement : Arm lance son premier processeur AGI conçu en interne, spécialement conçu pour les charges de travail d’agents dans les centres de données, doté jusqu’à 136 cœurs Neoverse V3 ; Meta est son premier client majeur, tandis qu’OpenAI, Cloudflare et SAP prévoient également des achats ; la société anticipe un chiffre d’affaires de 25 milliards de dollars d’ici cinq ans. Interprétation du marché : l’autosuffisance en puces et la coopération écosystémique s’accélèrent, renforçant la certitude de la croissance à long terme. Implications pour les investisseurs : face à l’explosion de la demande de puissance de calcul IA, les activités de puces d’Arm ouvrent de nouveaux espaces de croissance ; il convient de suivre attentivement la concrétisation des commandes.

4. Microsoft – Reprise du projet de centre de données au Texas et lancement d’un partenariat IA-nucléaire

Résumé de l’événement : Microsoft reprend le projet de centre de données de 700 mégawatts au Texas, abandonné par Oracle et OpenAI, avec un investissement estimé à environ 50 milliards de dollars ; parallèlement, elle lance avec NVIDIA le programme « IA pour le nucléaire », réduisant de 92 % la durée des procédures d’obtention des autorisations nucléaires. Interprétation du marché : l’accélération simultanée des investissements dans la puissance de calcul et l’énergie marque une nouvelle phase dans l’expansion des infrastructures IA. Implications pour les investisseurs : l’avantage synergique entre énergie et puissance de calcul devient de plus en plus évident, ce qui profite à long terme aux activités cloud et IA de Microsoft.

5. Amazon – Acquisition de la startup de robots humanoïdes Fauna Robotics

Résumé de l’événement : Amazon confirme l’acquisition de la startup spécialisée dans les robots humanoïdes Fauna Robotics, dont les modalités financières ne sont pas divulguées ; cette entreprise avait lancé, début de l’année, le robot humanoïde Sprout, vendu 50 000 USD. Interprétation du marché : les géants du cloud accélèrent leur pénétration du secteur robotique, avec une stratégie claire d’élargissement de leur écosystème. Implications pour les investisseurs : la tendance à la matérialisation de l’IA s’accélère, et Amazon pourrait ainsi ouvrir un nouveau pôle de croissance dans le domaine des robots.

IV. Actualités des projets cryptographiques

1. Robbie Mitchnick, responsable des actifs numériques chez BlackRock, indique que les investisseurs institutionnels se concentrent de plus en plus sur le bitcoin et l’Ethereum, considérant que la plupart des autres jetons ont une durée de vie limitée et manquent de valeur à long terme. Il souligne que l’intelligence artificielle constitue un moteur de croissance à long terme plus important que l’expansion des nouveaux jetons, ajoutant que les cryptomonnaies, en tant que « monnaies natives des ordinateurs », entretiennent une relation symbiotique naturelle avec l’IA, « donnée et intelligence natives des ordinateurs ».

2. Amy Oldenburg, responsable de la stratégie des actifs numériques chez Morgan Stanley, affirme que l’entrée de Wall Street dans le domaine des cryptomonnaies ne résulte pas d’un « FOMO » (peur de manquer une opportunité), mais est le fruit d’une modernisation infrastructurelle menée depuis plusieurs années. La banque développe sa stratégie d’actifs numériques autour des activités de trading, de gestion d’actifs et d’infrastructures, et prévoit de prendre en charge les actions titrisées sur un système alternatif de négociation (ATS) au second semestre 2026. Selon Mme Oldenburg, la mise à niveau des systèmes bancaires âgés de plusieurs décennies et la coordination du réseau financier mondial demeurent les principaux défis, même si l’intérêt pour les stablecoins et autres outils augmente progressivement, et que l’activité institutionnelle dans le domaine des cryptomonnaies s’accumule discrètement.

3. L’économie minière du bitcoin subit une pression, certains mineurs faisant face à des contraintes de coûts ; il convient de suivre attentivement les prochains ajustements du hashrate et de la difficulté.

4. BlackRock a retiré 2 267 BTC de Coinbase au cours des 10 dernières heures, pour une valeur de 157,77 millions de dollars.

5. Selon l’analyse de Wintermute, la baisse de la prime de risque géopolitique, consécutive à l’annonce d’une suspension pendant cinq jours des frappes américaines contre les infrastructures énergétiques iraniennes, a entraîné un recul des cours du Brent et permis au bitcoin de revenir hier au-dessus du seuil des 70 000 USD. Wintermute estime que, si la navigation dans le détroit d’Ormuz redevient normale et que les cours du pétrole se stabilisent autour de 100 USD, le bitcoin pourrait tester la zone de résistance comprise entre 74 000 et 76 000 USD ; en revanche, une détérioration de la situation géopolitique pourrait ramener le bitcoin vers la fourchette des 65 000 USD. Si la détente se poursuit, les achats institutionnels à des niveaux bas pourraient propulser le bitcoin jusqu’à 80 000 USD.

6. Bernstein, dans son dernier rapport, affirme que le bitcoin a atteint son creux et réaffirme son objectif de cours de 150 000 USD pour la fin de l’année. Le rapport souligne que le recentrage émotionnel observé récemment sur le bitcoin ne traduit aucun risque systémique fondamental, et que le bitcoin a augmenté de près de 25 % par rapport à l’or depuis le déclenchement du conflit iranien fin février. Bernstein adopte également une position positive sur MicroStrategy, société détenant des réserves de bitcoin (« Bitcoin Treasury Company »), qu’elle qualifie de « proxy à fort bêta » sur le bitcoin, détenant actuellement environ 3,6 % de l’offre totale de bitcoin, pour une capitalisation boursière d’environ 53,5 milliards de dollars, et lui attribue une note « Surperformance » avec un objectif de cours de 450 USD. Le rapport mentionne également la hausse de la demande pour les actions privilégiées STRC de MicroStrategy, qui offrent un dividende mensuel de 11,5 % avec une faible volatilité, permettant ainsi de limiter la dilution actionnariale tout en assurant un financement à long terme.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

| 22 h 30 | États-Unis | Stocks de pétrole de l’EIA | ⭐⭐⭐ |

Prévions d’événements importants

25 mars (mercredi)

- Publication des résultats trimestriels de PDD Holdings (Pinduoduo), avant ouverture des marchés ; les points clés incluent la réduction des pertes sur les activités transfrontalières, l’expansion internationale de Temu et les pressions concurrentielles sur le marché domestique, ce qui aura un impact significatif sur le moral du secteur des entreprises internet chinoises cotées à l’étranger ;

- Discours de Miran de la Fed ;

26 mars (jeudi)

- Chiffre hebdomadaire des demandes initiales d’indemnisation chômage aux États-Unis (20 h 30), indicateur à haute fréquence du marché du travail ;

- Interventions de plusieurs responsables de la Fed (Jefferson, Barr, etc.), afin de vérifier la trajectoire récente de la politique monétaire et la réponse à l’inflation ;

- Réunion des ministres des Affaires étrangères du G7 (26–27 mars), avec un suivi particulier des déclarations concernant le Moyen-Orient, le détroit d’Ormuz et la sécurité de l’approvisionnement énergétique.

27 mars (vendredi)

- Publication de la valeur définitive de l’indice de confiance des consommateurs de l’université du Michigan pour mars, avec un focus sur l’impact des tensions géopolitiques et des cours du pétrole sur le moral des consommateurs et les anticipations d’inflation.

Points de vue des institutions

Selon les dernières analyses de Goldman Sachs, JPMorgan Chase et d’autres banques d’investissement, les négociations entre les États-Unis et l’Iran envoient des signaux positifs, et la reprise de la navigation dans le détroit d’Ormuz atténue les inquiétudes relatives à l’approvisionnement énergétique ; le pétrole subit une pression baissière à court terme, mais la logique géopolitique à long terme demeure. Les corrections sur l’or sont considérées comme des opportunités d’achat, et les fondamentaux haussiers de long terme ne sont pas remis en cause. Le secteur technologique est fortement scindé, les thématiques des infrastructures IA et de l’autosuffisance en puces continuant de bénéficier d’un large soutien, tandis que les initiatives d’Arm et de Microsoft renforcent les anticipations d’expansion de la puissance de calcul. Dans l’ensemble, le sentiment de risque s’améliore, mais il convient de rester vigilant face aux progrès concrets des négociations et à la trajectoire de la politique monétaire de la Fed. Globalement, dans un contexte de volatilité à court terme, les deux grandes thématiques – apaisement géopolitique et IA – présentent une forte valeur d’allocation, tandis que les chaînes de valeur connexes offrent des opportunités attractives à moyen et long terme.

Avertissement : le contenu ci-dessus a été synthétisé à l’aide d’un moteur de recherche IA et validé manuellement avant publication ; il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News