Rapport quotidien Bitget UEX | Trump affirme qu’Iran a demandé un report des frappes ; les marchés boursiers américains enregistrent leur plus forte baisse depuis le début du conflit entre les États-Unis et l’Iran ; Apple ouvre Siri aux IA tierces

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Trump affirme qu’Iran a demandé un report des frappes ; les marchés boursiers américains enregistrent leur plus forte baisse depuis le début du conflit entre les États-Unis et l’Iran ; Apple ouvre Siri aux IA tierces

Les investisseurs devraient se concentrer sur la vérification des données et les signaux politiques, tout en maintenant une exposition flexible.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Les traders couvrent le risque lié au conflit armé et parient sur une hausse d’urgence des taux directeurs de la Fed dans les prochaines semaines

- Donald Trump a annoncé un nouveau report de dix jours de la date limite pour frapper les infrastructures énergétiques iraniennes, fixée désormais au 6 avril (heure de l’Est aux États-Unis). Il a précisé que ce report avait été demandé « à la demande de l’Iran » et qu’il était « le fruit de négociations qui progressent favorablement », tout en reconnaissant toutefois qu’il restait incertain si cette nouvelle échéance serait effectivement respectée, dépendant entièrement de l’avancement des négociations. Toutefois, des informations divulguées par la suite par les médias américains présentent des divergences marquées. Le Wall Street Journal, citant une partie médiatrice, affirme que l’Iran n’a pas demandé aux États-Unis de reporter les frappes aériennes, et qu’il n’a pas encore formulé de réponse définitive à la proposition américaine de cessez-le-feu. En outre, l’Iran a clairement rejeté toute condition préalable liant son programme balistique et son enrichissement d’uranium aux négociations, ce qui révèle des désaccords persistants. Face à l’aggravation des inquiétudes concernant la situation en Iran, les traders obligataires parient sur une hausse du taux SOFR via le marché des options sur taux, anticipant une possible hausse des taux directeurs de la Fed dans un délai aussi court que deux semaines.

- Les attentes initiales d’un assouplissement monétaire de trois fois en 2025 se sont totalement inversées : depuis l’éclatement du conflit le 28 février, la probabilité d’une hausse des taux d’ici la fin de l’année est désormais évaluée à environ 50 %. Si les anticipations d’une hausse avant la réunion de politique monétaire du 29 avril se renforcent, ces opérations de couverture deviendront rentables, tandis que les prix des obligations d’État américaines à court terme feront face à une pression de réévaluation. Cette évolution illustre comment le risque géopolitique se transmet rapidement aux anticipations en matière de politique monétaire, pouvant ainsi accroître davantage la volatilité des marchés.

Matières premières internationales

Le secrétaire américain au Trésor, Scott Bessent, annonce le lancement imminent d’un plan d’assurance maritime pour le détroit d’Hormuz

- Ce plan vise à garantir la sécurité de la circulation maritime sur ce goulot d’étranglement stratégique, qui assure environ un cinquième des transports mondiaux de pétrole et de gaz ;

- Scott Bessent souligne que la politique de production accrue mise en œuvre sous l’administration Trump a considérablement renforcé la capacité énergétique nationale des États-Unis, améliorant ainsi la résilience de l’économie face à d’éventuelles interruptions énergétiques à court terme ;

- Cette initiative s’inscrit dans un contexte où le conflit avec l’Iran pourrait perturber la navigation dans le détroit ; sa mise en œuvre devrait atténuer les risques de rupture de la chaîne logistique, bien qu’il reste nécessaire de surveiller attentivement son efficacité concrète. Ce dispositif apporte une stabilité anticipée aux marchés pétroliers, mais met également en lumière la pression continue exercée par les tensions géopolitiques sur les chaînes d’approvisionnement des matières premières.

Politiques macroéconomiques

L’industrie du crédit privé fait face à une vague concentrée de rachats, avec plus de 46 milliards de dollars verrouillés

- Au cours de ce trimestre, les investisseurs ont demandé le rachat d’environ 130 milliards de dollars, mais en raison de la limite trimestrielle de 5 %, seulement environ les deux tiers de ces montants ont effectivement été déboursés ;

- Cette semaine, Apollo Global Management et Ares Management ont rejoint la liste des gestionnaires ayant instauré des restrictions sur les rachats, après BlackRock et Morgan Stanley, qui avaient déjà mis en place des mesures similaires ;

- Au cours des prochaines semaines, davantage d’institutions devraient adopter des mesures comparables, ce qui risque d’aggraver la tension sur la liquidité dans le secteur du crédit privé. Couplé au risque géopolitique, cet épisode pourrait amplifier la vulnérabilité du système financier et nécessite une vigilance particulière quant à la transmission potentielle d’un resserrement du crédit à l’économie réelle.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,16 %, à environ 4 380 USD l’once.

- Argent au comptant : –0,54 %, à environ 67,7 USD l’once.

- Pétrole brut WTI : –0,83 %, à environ 92–94 USD le baril.

- Pétrole brut Brent : –0,78 %, à environ 101 USD le baril.

- Indice du dollar américain : –0,01 %, à environ 99,92.

Performance des cryptomonnaies

- BTC : –3,39 % sur 24 heures, à environ 68 750 USD ; sa trajectoire continue est freinée par le recul des marchés actions américains et par les risques géopolitiques, mais il conserve une résilience relative supérieure à celle de l’or ;

- ETH : –4,56 % sur 24 heures, à environ 2 067 USD ; son évolution suit celle du marché global, sans catalyseur spécifique.

- Capitalisation boursière totale des cryptomonnaies : –3,3 % sur 24 heures, retombant à 2,44 billions de dollars sous la pression exercée par les principales cryptomonnaies.

- Liquidations sur les marchés à effet de levier : environ 333 millions de dollars liquidés sur 24 heures, dont environ 293 millions de dollars correspondant à des positions longues.

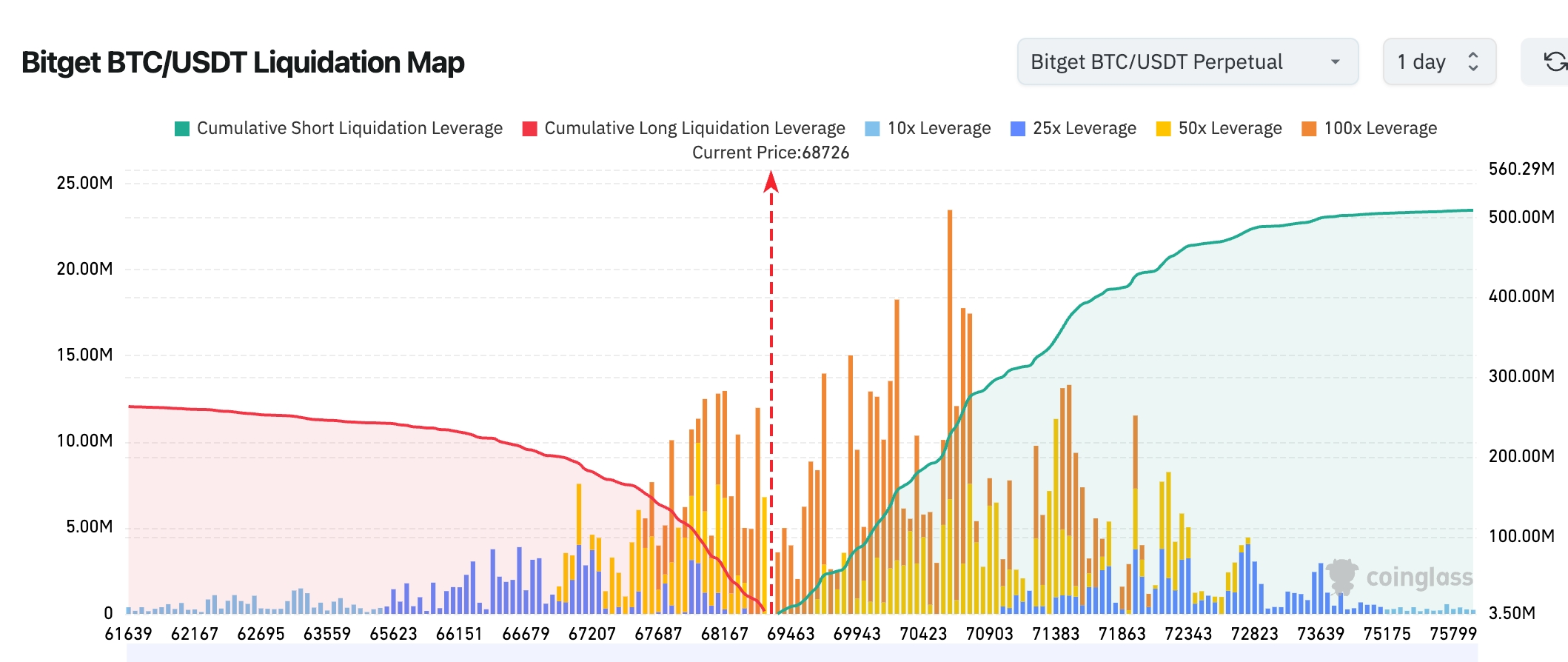

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 68 726 USD ; la zone de liquidations haussières située en dessous du cours s’est nettement réduite, tandis qu’une forte concentration de liquidations baissières à fort effet de levier subsiste encore dans la fourchette 69 500–71 500 USD. Une tendance haussière à court terme, provoquée par un « squeeze » haussier, apparaît donc plus probable. Globalement, la structure des liquidations indique une liquidité nettement plus importante au-dessus du cours qu’en dessous, ce qui rend plus probable, en cas de poursuite de la consolidation, un test initial des zones de liquidations denses situées en haut de la fourchette.

- Flux nets des ETF physiques : les ETF physiques BTC ont enregistré hier une sortie nette de 129 millions de dollars, tandis que les ETF physiques ETH ont connu une sortie nette de 49 millions de dollars ;

- Flux BTC au comptant : hier, les entrées ont atteint 2,192 milliards de dollars contre 2,359 milliards de dollars de sorties, soit une sortie nette de 166 millions de dollars, confirmant le schéma de volatilité observé récemment.

Performance des indices boursiers américains

- Dow Jones : –1,01 %, à 45 960,11 points ; sa trajectoire reste relativement stable ;

- S&P 500 : –1,74 %, à 6 477,16 points ; cette baisse constitue la plus forte chute quotidienne depuis le 28 février, date du début du conflit ;

- Nasdaq : –2,38 %, à 21 408,08 points ; cette baisse est principalement imputable à un recul généralisé des valeurs technologiques.

Actualités des géants technologiques

- Apple (AAPL) : +0,11 %, à 252,89 USD ; la stratégie de libération progressive de Siri a stimulé les anticipations positives autour de sa plateforme IA ;

- NVIDIA (NVDA) : –4,16 %, à 171,24 USD ; impactée par le recul généralisé des marchés et du secteur du stockage ;

- Google-A (GOOGL) : –3,44 %, à 280,92 USD ; la publication d’un nouvel algorithme de compression IA a exacerbé la vente des actions liées au stockage ;

- Microsoft (MSFT) : –1,37 %, à 365,97 USD ; suit l’ajustement général du secteur technologique ;

- Amazon (AMZN) : –1,97 %, à 209,50 USD ; aucune dynamique spécifique ne justifie cette baisse ;

- Meta (META) : –7,96 %, à 547,54 USD ; souffre de la pression de vente générale exercée sur le secteur technologique ;

- Tesla (TSLA) : –3,59 %, à 372,11 USD ; cette baisse est accentuée par une révision à la baisse des attentes en matière de livraisons. L’ensemble des géants technologiques subissent une double pression géopolitique et macroéconomique, tandis qu’Apple se démarque légèrement à la hausse grâce à la force de sa stratégie IA.

Observation des mouvements sectoriels

Secteur des semi-conducteurs et du stockage : baisse marquée (chute moyenne d’environ 8 à 11 %)

- Actions représentatives : Micron Technology (MU), –6,97 % ; SanDisk, –11,02 % ; Seagate, –8,33 % ; Western Digital, –7,7 % ;

- Facteurs déclencheurs : la publication par Google de l’algorithme de compression IA TurboQuant a sensiblement réduit les anticipations de demande en mémoire à haute bande passante et en puces de stockage. Couplé à l’ajustement général des marchés, cela a conduit les investisseurs à réaliser leurs profits anticipés et à exprimer des inquiétudes quant à la pérennité du cycle. Joseph Moore, analyste semi-conducteurs chez Morgan Stanley, note que ce recul reflète davantage une anticipation précoce des craintes sur la durée du cycle, plutôt qu’une détérioration fondamentale, puisque les dépenses en capital liées à l’IA demeurent élevées et soutiennent la demande à long terme.

Secteur des sociétés chinoises cotées aux États-Unis (« China ADRs ») : baisse de 2,55 %, suivant le recul général des marchés

- Actions représentatives : Alibaba (BABA), –3,43 % ; Baidu (BIDU), –4,92 % ; Bilibili (BILI), –4,67 % ;

- Facteurs déclencheurs : principalement dus à la baisse générale du sentiment de risque sur les marchés américains et à l’incertitude géopolitique, ce qui pèse particulièrement sur les actifs à forte sensibilité (« high beta »), sans qu’aucun facteur négatif spécifique n’affecte individuellement les titres.

III. Analyse approfondie d’actions individuelles

1. Tesla (TSLA) – Révision à la baisse des attentes de livraisons

Résumé de l’événement : À la veille de la publication de ses données de livraisons automobiles pour le premier trimestre, Tesla a publié volontairement une synthèse des prévisions des analystes « vendeurs », selon laquelle 23 banques d’investissement anticipent des livraisons annuelles de véhicules de 1,689 million d’unités en 2026, soit une baisse sensible par rapport à la prévision précédente de 1,75 million d’unités établie à la fin de l’année dernière. Par ailleurs, Wedbush, un des principaux analystes haussiers de Wall Street, a été retiré de la liste restreinte des analystes privilégiés. Cette démarche s’inscrit dans la stratégie habituelle de gestion des anticipations de Tesla, destinée à éviter des fluctuations brutales du cours de l’action en cas de résultats inférieurs aux attentes optimistes du marché. Le secteur automobile électrique fait aujourd’hui face à une intensification de la concurrence, à un ralentissement de la demande et à des pressions macroéconomiques liées aux taux d’intérêt, ce qui conduit Tesla à guider activement le marché vers des attentes plus modestes en matière de rebond rapide des volumes de ventes. Analyse du marché : Les institutions considèrent cette manœuvre comme une tentative délibérée de la direction de contrôler le discours public autour de la société. Bien qu’elle exerce une pression à court terme sur la valorisation, elle permettrait d’éviter à long terme des ventes massives motivées par une déception. Compte tenu des fluctuations des prix de l’énergie et des pressions inflationnistes potentielles découlant du conflit géopolitique, les perspectives d’adoption des véhicules électriques doivent être réévaluées. Les analystes estiment que Tesla devra s’appuyer sur de nouveaux moteurs de croissance, tels que le Robotaxi et ses activités énergétiques, afin de restaurer la confiance des marchés. Implications pour les investisseurs : Il convient de surveiller de près les données de livraisons du premier trimestre et les indications fournies par la direction. La volatilité à court terme pourrait offrir des opportunités d’entrée, mais il faut demeurer vigilant face aux pressions macroéconomiques et concurrentielles persistantes.

2. Apple (AAPL) – Ouverture de Siri aux IA tierces : un virage stratégique majeur en matière d’intelligence artificielle

Résumé de l’événement : Selon Bloomberg, Apple prévoit, dans la prochaine version iOS 27, de mettre fin à l’accord d’exclusivité actuel entre Siri et ChatGPT, et autorisera les utilisateurs à accéder directement, via Siri, à d’autres services d’IA concurrents tels que Gemini ou Claude. En outre, Apple développera de nouveaux outils afin de créer, au sein de l’App Store, une section dédiée facilitant l’intégration profonde des applications tierces de chatbots IA avec Siri et la plateforme Apple Intelligence. Cette décision marque une transition d’Apple, passant d’un écosystème fermé à une plateforme IA plus ouverte, dans le but d’accélérer sa progression dans le domaine de l’IA générative. Analyse du marché : La plupart des analystes considèrent cette mesure comme une étape cruciale pour redéfinir Siri et renforcer l’attrait de l’iPhone en matière d’IA. Bien qu’Apple dépende encore à court terme de modèles externes d’IA, cette stratégie ouverte devrait élargir l’écosystème, renforcer la fidélité des utilisateurs et atténuer les inquiétudes des investisseurs concernant le rythme lent des avancées d’Apple en IA. Dans le contexte de la course aux armements en IA menée par les géants technologiques, cette initiative pourrait modifier la manière dont le marché évalue la valeur synergique du hardware et du software d’Apple. Implications pour les investisseurs : À long terme, la stratégie d’ouverture de Siri devrait bénéficier à la construction de l’écosystème Apple. Nous recommandons aux investisseurs de suivre attentivement les réactions du marché et le taux d’adoption réel par les utilisateurs avant et après la sortie d’iOS 27, car cela pourrait constituer un catalyseur essentiel de la prochaine phase de croissance d’Apple.

3. Micron Technology (MU) et autres fabricants de puces de mémoire – Recul important du secteur déclenché par l’algorithme IA de Google

Résumé de l’événement : Le secteur du stockage a subi un recul sévère : Micron Technology a enregistré une baisse quotidienne de 6,97 % jeudi, marquant son sixième jour consécutif de baisse, et accusant depuis son sommet historique du 18 mars un repli cumulé supérieur à 23 % ; SanDisk a chuté de 11,02 %, Seagate de 8,33 % et Western Digital de 7,7 %. Outre l’ajustement général des marchés, l’algorithme de compression de modèles IA TurboQuant lancé par Google est considéré comme un catalyseur majeur de cette vague de ventes, suscitant des inquiétudes quant à une demande moindre que prévu en mémoire à haute bande passante pour l’entraînement des modèles IA. Analyse du marché : Joseph Moore, analyste semi-conducteurs chez Morgan Stanley, souligne que ce recul reflète davantage une anticipation prématurée des craintes relatives à la durabilité du cycle du stockage qu’une détérioration fondamentale. Compte tenu du niveau élevé des dépenses en capital liées à l’IA, la tendance de la demande à long terme n’est pas remise en cause, mais les sentiments dominent actuellement les mouvements du secteur, en résonance avec le recul général du secteur technologique dû aux risques géopolitiques. Implications pour les investisseurs : Le secteur du stockage fait face à une pression sur ses valorisations à court terme, mais si la demande en infrastructure IA se confirme durablement, les fondamentaux pourraient soutenir un rebond. Nous conseillons aux investisseurs de distinguer soigneusement les corrections impulsées par les sentiments des changements réels de la demande, et de surveiller les signaux annonçant un éventuel retournement du cycle.

4. Meta Platforms (META) – L’investissement dans le centre de données du Texas porté à 10 milliards de dollars

Résumé de l’événement : Meta a annoncé qu’elle porterait à 10 milliards de dollars l’investissement prévu pour son projet de centre de données situé à El Paso, au Texas, soit près de six fois plus que le montant initial de 1,5 milliard de dollars. Ce centre vise à atteindre une capacité électrique de 1 gigawatt d’ici 2028, principalement destinée à l’entraînement et à l’inférence des prochains grands modèles linguistiques, ainsi qu’à soutenir les assistants IA de Meta, ainsi que les systèmes de recommandation de contenus de Facebook, Instagram et WhatsApp. Cela illustre l’engagement continu et massif de Meta dans les infrastructures de calcul IA. Analyse du marché : Cette décision souligne l’intensité de la course aux armements en IA menée par les géants technologiques. Même si ces investissements massifs génèrent des pressions importantes sur les coûts, le marché considère que la construction d’infrastructures propres permettrait à Meta de réduire sa dépendance vis-à-vis des fournisseurs externes et de poser les bases solides d’une itération continue de ses produits IA à long terme. Dans le contexte actuel de taux d’intérêt élevés, les investisseurs restent attentifs à la viabilité à long terme de ces investissements à forte intensité capitalistique. Implications pour les investisseurs : L’investissement massif de Meta dans les infrastructures IA augmente les pressions sur les coûts à court terme, mais devrait se transformer à long terme en un avantage concurrentiel clé. Les investisseurs peuvent suivre les progrès de la monétisation des produits IA de Meta ainsi que son retour sur capitaux investis.

5. Microsoft (MSFT) – Gel des recrutements pour les ventes de services cloud, renforcement du contrôle des coûts

Résumé de l’événement : Microsoft a récemment gelé les nouveaux recrutements dans des départements clés tels que Azure Cloud et les ventes en Amérique du Nord. Certains cadres dirigeants prévoient que la taille globale de la main-d’œuvre de l’entreprise ne connaîtra pas d’expansion significative dans les années à venir. Cette décision intervient à la fin de l’exercice fiscal de l’entreprise, illustrant comment les géants technologiques, tout en augmentant fortement leurs investissements dans les infrastructures IA, mettent simultanément en œuvre des mesures rigoureuses de maîtrise des coûts. Analyse du marché : Les analystes considèrent cette initiative comme une illustration typique de l’effort déployé par Microsoft pour concilier croissance et efficacité dans un contexte de dépenses élevées en IA. Bien que le gel des recrutements puisse temporairement limiter la vitesse d’expansion des ventes, il contribue à améliorer la rentabilité et à rassurer les investisseurs quant au retour sur capital. Pendant cette période de transformation IA, l’optimisation de l’efficience devient un thème commun à tous les géants technologiques. Implications pour les investisseurs : Ces mesures de maîtrise des coûts contribuent à maintenir un flux de trésorerie sain chez Microsoft. Nous recommandons de suivre attentivement si la croissance des services cloud IA peut compenser le ralentissement temporaire de l’expansion, tout en maintenant notre vision positive à long terme sur la position dominante de Microsoft sur le marché de l’IA entreprise.

IV. Actualités des projets cryptographiques

1. David Sacks, responsable de l’intelligence artificielle et des cryptomonnaies à la Maison Blanche, a quitté ses fonctions après avoir atteint la limite réglementaire de 130 jours applicable aux employés gouvernementaux spéciaux. Les principaux dossiers qu’il pilotait — notamment la régulation de la structure des marchés et celle des stablecoins — n’ont pas encore été finalisés. Durant son mandat, David Sacks a dirigé la politique cryptographique de l’administration Trump, y compris la promotion de projets législatifs connexes et le soutien à la création d’une réserve stratégique américaine de bitcoins. Toutefois, certaines réformes majeures attendues par le secteur restent encore en suspens.

2. JPMorgan a commencé à accepter le bitcoin et l’Ethereum comme collatéraux pour ses prêts institutionnels, signifiant ainsi une extension accrue de l’exposition des institutions financières traditionnelles aux actifs cryptographiques.

3. Selon une analyse de CoinDesk, les actions privilégiées perpétuelles STRC émises par Strategy ont retrouvé leur valeur nominale de 100 USD en seulement 9 jours suivant la date ex-dividende du 13 mars, légèrement plus vite que la moyenne historique de 10 jours. Cette rapidité de rebond pourrait débloquer davantage de fonds pour l’achat de bitcoins.

4. Des analystes de JPMorgan ont relevé que, pendant le conflit avec l’Iran, le bitcoin a surperformé l’or et l’argent, affichant des signes d’afflux de capitaux et d’augmentation de l’activité, tandis que les métaux précieux ont subi de forts retraits de capitaux et des délestage massifs de positions. Les analystes notent qu’au cours des trois premières semaines de mars, les ETF or ont vu fuir près de 11 milliards de dollars, et que les entrées nettes dans les ETF argent depuis l’été dernier ont été entièrement effacées. En revanche, le bitcoin a enregistré un afflux net de capitaux, témoignant de sa résilience relative face aux actifs traditionnels de refuge.

5. L’agence hypothécaire américaine Fannie Mae va pour la première fois accepter les « prêts hypothécaires garantis par des cryptomonnaies ». La société de prêt immobilier Better Home & Finance et la bourse de cryptomonnaies Coinbase Global ont lancé un nouveau produit hypothécaire permettant aux acheteurs de logements, lors de la demande d’un prêt adossé à Fannie Mae, d’utiliser leurs actifs cryptographiques détenus (notamment des bitcoins) comme garantie, sans devoir les vendre préalablement pour obtenir une mise de fonds en espèces.

6. Le Hashdex Nasdaq CME Crypto Index ETF (code : NCIQ), géré par Hashdex, a inclus ADA et LINK dans son portefeuille dans son premier rapport annuel 10-K déposé auprès de la SEC, portant ainsi le nombre d’actifs sous-jacents à sept. Cet ETF ne comprenait auparavant que BTC, ETH, XRP, SOL et XLM.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données économiques

| 10 h 00 | États-Unis | Indice PMI manufacturier ISM | ⭐⭐⭐⭐ |

| 10 h 00 | États-Unis | Indice de confiance des consommateurs | ⭐⭐⭐ |

Prévus importants

22 h 00 (UTC+8), publication de la valeur définitive de l’indice de confiance des consommateurs de l’Université du Michigan pour le mois de mars. Il convient de surveiller l’impact du conflit géopolitique et des cours du pétrole sur le moral des consommateurs et les anticipations d’inflation.

Points de vue des institutions :

Face à l’incertitude persistante liée au conflit avec l’Iran et au recul record des marchés actions américains le 26 mars — le plus important depuis le début du conflit — les analystes de Wall Street affichent des opinions divergentes, mais globalement prudentes et modérément optimistes. Bernstein réaffirme que le bitcoin a atteint son creux et anticipe une hausse supplémentaire, soulignant qu’il a surperformé l’or de 25 % depuis le début du conflit, ce qui démontre sa résilience en tant qu’actif de refuge. Des banques d’investissement telles que Morgan Stanley ont relevé leurs prévisions pour le prix du pétrole en 2026, tandis que Macquarie a augmenté sa prévision moyenne pour le WTI à 83 USD le baril, alertant sur les risques de rupture de l’offre. Les stratèges de Morningstar rappellent que l’impact historique des événements géopolitiques est généralement de courte durée, et que les marchés actions américains intègrent actuellement une attente optimiste selon laquelle « Trump finira toujours par céder », mais ils mettent en garde contre la double pression exercée par les prix du pétrole et l’inflation. Globalement, les institutions considèrent que la volatilité restera élevée à court terme, et que les actifs à risque pourraient rebondir si les négociations aboutissent à des avancées concrètes ; dans le cas contraire, une consolidation des anticipations d’une hausse des taux par la Fed pourrait tester davantage le seuil de résistance des marchés. Les investisseurs seraient bien avisés de se concentrer sur la validation des données et les signaux politiques, tout en conservant une flexibilité dans leur gestion de portefeuille.

Clause de non-responsabilité : Le contenu ci-dessus a été rassemblé à l’aide d’un moteur de recherche IA et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News