Grayscale : Le modèle de staking d’Ethereum doit être revu

TechFlow SélectionTechFlow Sélection

Grayscale : Le modèle de staking d’Ethereum doit être revu

La communauté débat actuellement de la mise en place d’une courbe plafonnant les récompenses de staking, et Grayscale estime que cela serait bénéfique à long terme pour le prix de l’ETH.

Auteur : Zach Pandl, responsable de la recherche chez Grayscale

Traduction et synthèse : TechFlow

Introduction de TechFlow : Zach Pandl, responsable de la recherche chez Grayscale, souligne que le modèle actuel de récompenses liées au staking sur Ethereum fait face à deux problèmes structurels : d’une part, le transfert d’activités vers les couches 2 (L2) réduit les brûlages de jetons et augmente la création nette d’ETH ; d’autre part, le seuil de staking tendant vers zéro, presque tous les ETH pourraient finir verrouillés dans le staking. La communauté étudie la possibilité d’introduire une courbe plafonnant les récompenses liées au staking. Grayscale estime que cette mesure serait bénéfique à long terme pour le prix de l’ETH.

La communauté Ethereum envisage de modifier le modèle de récompenses du staking, dont l’idée centrale consiste à n’inciter le staking qu’à hauteur d’un certain pourcentage total d’ETH, sans accorder de récompenses supplémentaires au-delà de ce seuil. Si cette réforme était mise en œuvre, les rendements nominaux des validateurs diminueraient. Toutefois, Grayscale considère que cela serait positif à long terme pour le prix de l’ETH, pour deux raisons principales : d’une part, cela permettrait de maîtriser l’inflation de l’ETH, et d’autre part, cela renforcerait la narration autour de l’ETH en tant qu’actif de stockage de valeur.

Cette réforme est motivée par deux problèmes qui s’accumulent mutuellement.

Réduction des brûlages de jetons et augmentation de la création nette

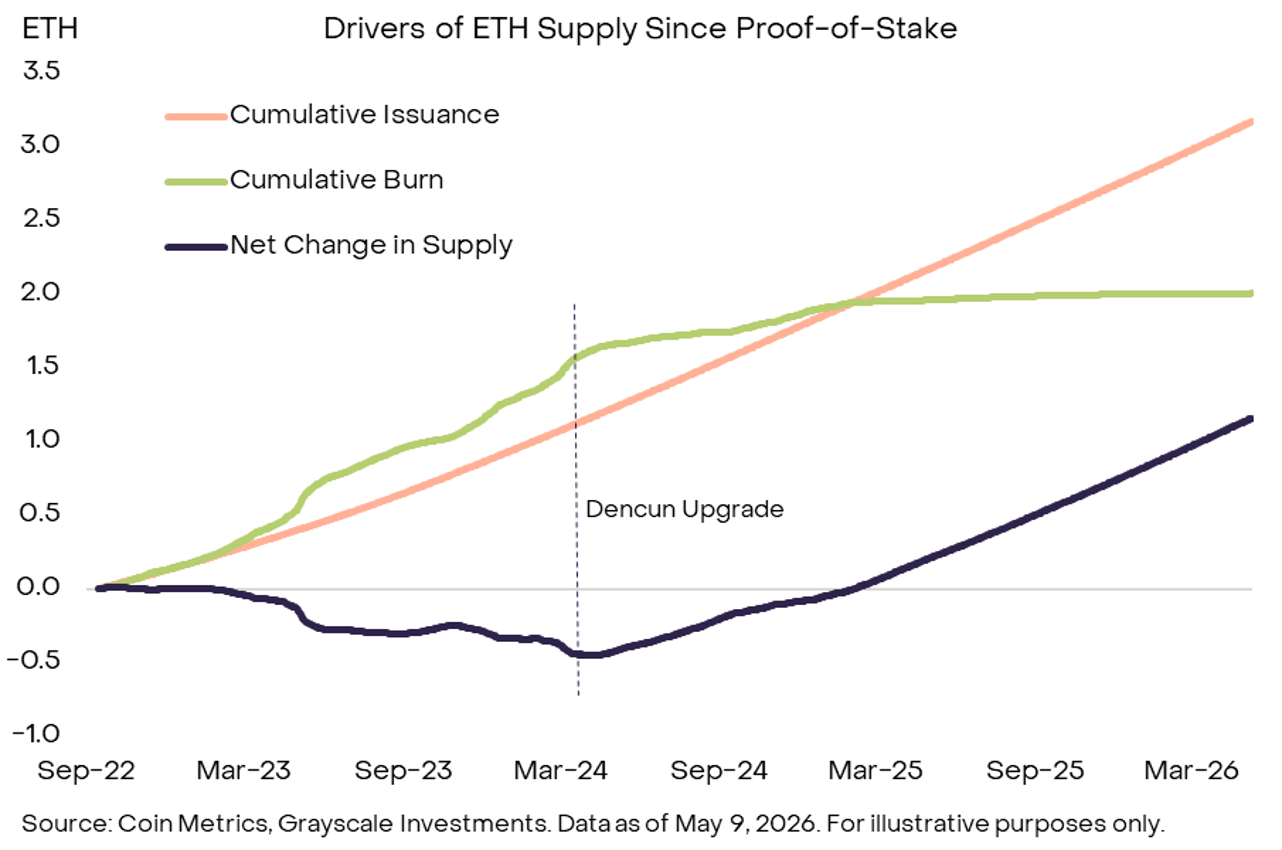

L’offre d’ETH dépend de la différence entre la création nouvelle d’ETH et les brûlages de jetons. Actuellement, sur Ethereum L1, tous les frais de transaction de base sont brûlés ; des frais élevés entraînent donc davantage de brûlages d’ETH, ce qui freine la croissance de l’offre.

Des évolutions survenues ces dernières années ont rompu cet équilibre. Une proportion croissante d’activités migrer vers les réseaux de couche 2 (L2), ce qui réduit les frais de transaction sur L1 ainsi que les brûlages associés, faisant ainsi remonter la création nette d’ETH.

Légende de l’illustration : Figure 1 — Facteurs influençant l’évolution de l’offre d’ETH depuis la transition vers la preuve d’enjeu (PoS). Après la mise à niveau Dencun, la courbe cumulative des brûlages (ligne verte) se stabilise, tandis que la courbe cumulative de la création (ligne orange) continue de croître, ce qui fait passer la variation nette de l’offre d’ETH (courbe foncée) de valeurs négatives à des valeurs positives. Source : Coin Metrics, Grayscale Investments, données arrêtées au 9 mai 2026.

En outre, Ethereum L1 adopte désormais délibérément des mesures de mise à l’échelle afin de faire face à la concurrence des blockchains à haut débit telles que Solana. Pandl affirme clairement que les frais de transaction sur L1 resteront vraisemblablement faibles à moyen terme, que les brûlages continueront de baisser, et que la croissance nette de l’offre s’accélérera encore.

Les coûts de friction liés au staking sont quasiment nuls

Lorsque le staking a été initialement introduit sur Ethereum, les utilisateurs ne pouvaient pas retirer leurs fonds : les ETH engagés restaient bloqués, leur liquidité était très faible, et un prime de risque s’appliquait donc. Aujourd’hui, les retraits sont autorisés, la liquidité s’est fortement améliorée, et la prime de risque a disparu.

Plus important encore, les jetons liquides de staking (LST), les produits cotés en bourse (ETP) et les trésoreries institutionnelles détenant de l’ETH ont tous intégré le staking. Le coût marginal du staking d’ETH est désormais proche de zéro. Tant que le réseau continuera à offrir un rendement marginal aux stakers, il est probable que presque tous les ETH soient un jour engagés dans le staking.

Le staking est une condition nécessaire au bon fonctionnement du protocole Ethereum, mais un taux de staking excessivement élevé pourrait avoir des effets contre-productifs.

Deux risques se dessinent. Premièrement, une dilution inutile : une augmentation de la création nette d’ETH n’améliore pas substantiellement la sécurité du réseau, à l’instar d’un pays qui dépenserait excessivement pour sa défense sans renforcer sa sécurité nationale. Deuxièmement, un risque de concentration à « queue » lié à la domination du staking par un petit nombre d’institutions. En raison des effets de réseau des prestataires de services, cette hypothèse est plausible.

Mise en place d’une courbe plafonnant les récompenses liées au staking

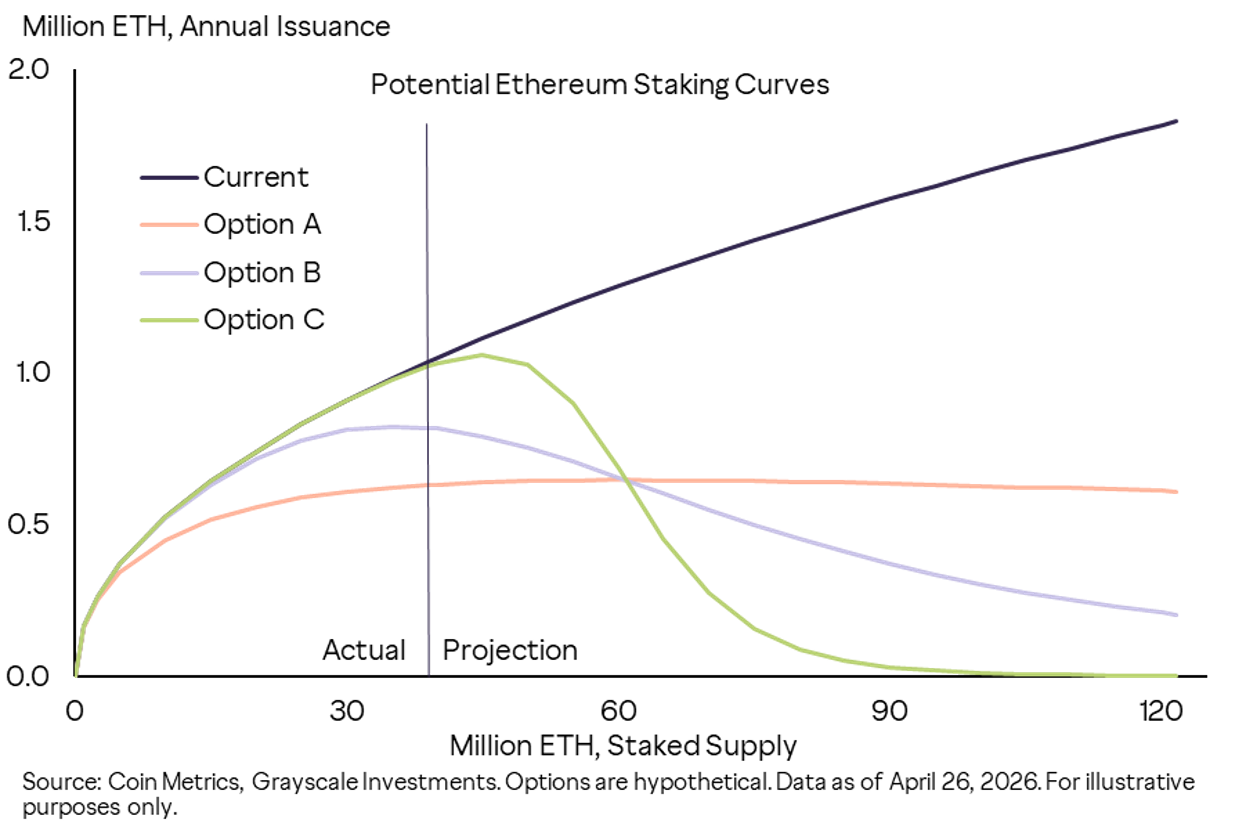

Une solution consiste à passer à un modèle de récompenses qui incite uniquement le staking jusqu’à un certain niveau.

Légende de l’illustration : Figure 2 — Courbes alternatives de récompenses liées au staking envisagées par Ethereum. Dans le modèle actuel (courbe foncée), la création annuelle d’ETH augmente linéairement avec le volume engagé en staking ; les options A/B/C prévoient respectivement différents seuils ou points d’inflexion, faisant ainsi tendre la création vers une valeur constante, voire vers une baisse, une fois qu’un certain pourcentage d’ETH est engagé en staking. Source : Coin Metrics, Grayscale Investments, données arrêtées au 26 avril 2026 ; toutes les options présentées sont hypothétiques.

Grayscale estime que cette évolution serait favorable à long terme pour la valeur marchande de l’ETH. Ce dernier est une marchandise fonctionnelle, non une créance financière telle qu’une action ou une obligation, et ne devrait donc pas être valorisé uniquement sur la base de flux de trésorerie. Une mise à jour du modèle de récompenses liées au staking réduirait la croissance de l’offre et renforcerait la rareté de l’ETH. Pour une matière première, une réduction de la production soutient généralement les cours : le même principe s’applique à l’ETH.

Réduire les risques extrêmes pour le réseau et maîtriser l’inflation à long terme renforcerait également la demande pour les ETH non engagés en tant qu’actif numérique de stockage de valeur.

Un autre angle souvent sous-estimé mérite attention : l’impact de la volatilité du prix de l’ETH sur le rendement des investissements est bien plus important que celui des récompenses liées au staking. Le rendement annuel actuel du staking, d’environ 3 %, correspond approximativement à l’amplitude journalière moyenne des variations de prix de l’ETH (la volatilité annuelle observée sur les 360 derniers jours étant d’environ 60 %, soit une volatilité journalière d’environ 3 %).

Conclusion : Ethereum pourrait modifier son modèle de récompenses liées au staking afin de maîtriser la croissance de l’offre à long terme et d’atténuer certains risques extrêmes spécifiques. Si cette réforme était mise en œuvre, Grayscale considère qu’elle serait positive pour le prix de l’ETH.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News