Le LDO, dont le cours a chuté de 96 %, lance un rachat d’actions de 22 millions de dollars, mais personne ne semble y prêter attention.

TechFlow SélectionTechFlow Sélection

Le LDO, dont le cours a chuté de 96 %, lance un rachat d’actions de 22 millions de dollars, mais personne ne semble y prêter attention.

Lido génère des revenus, sa position dominante sur le marché est inébranlable et son fossé concurrentiel est extrêmement profond : ses revenus ne disparaîtront pas (pratiquement jamais).

Auteur : basedpotato

Traduction : TechFlow

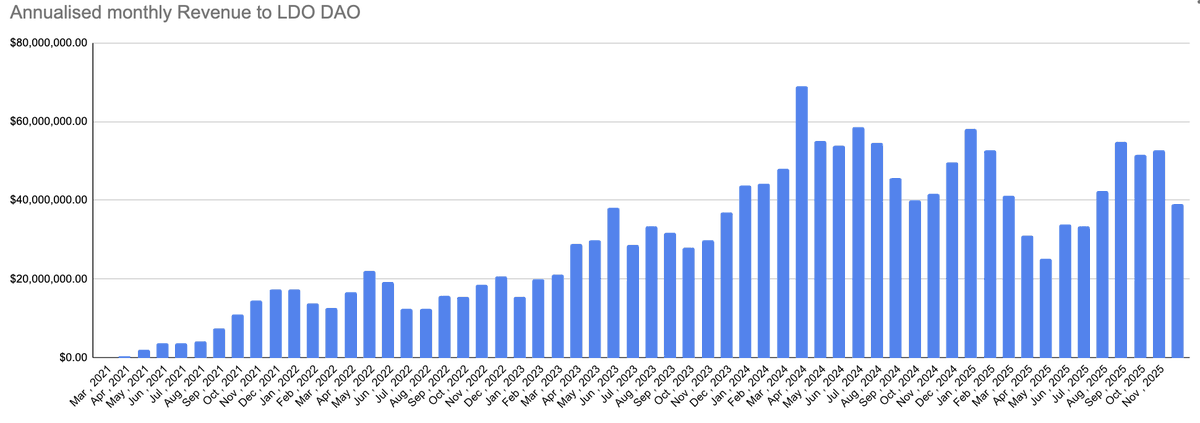

Introduction de TechFlow : L’opinion publique crypto de basedpotato souligne que le cours du token LDO a chuté de 96 % depuis son plus haut, tandis que les revenus générés par le protocole Lido n’ont pas suivi cette baisse. Le protocole génère environ 40 millions de dollars de revenus annuels, mais sa capitalisation boursière ne s’élève qu’à 275 millions de dollars, ramenant ainsi son ratio valorisation/revenus dans une fourchette raisonnable. Plus important encore, la DAO vient d’approuver une proposition visant à racheter pour 10 000 stETH (environ 22 millions de dollars) des tokens LDO — soit l’équivalent de 8 % de l’offre en circulation — sans susciter pratiquement aucune réaction sur les marchés.

Lido est en train de se « racheter » lui-même depuis la mort annoncée, mais personne ne regarde.

Je comprends bien que le cours de l’ETH reste faible, que les incidents de sécurité se sont succédé sans interruption ces deux derniers trimestres, et que l’écosystème EVM DeFi manque cruellement d’innovations. Hormis quelques rares projets capables de générer régulièrement des rendements annuels supérieurs à 8 % (par exemple @Neutrl, qui intègre le moteur de rendement STRC), le DeFi peine à proposer de nouveaux arguments pour attirer des capitaux frais.

Cela ne signifie toutefois pas qu’il n’y ait aucune valeur à découvrir. En réalité, beaucoup des acteurs ayant le mieux réussi le cycle précédent — notamment ceux qui ont engrangé les plus gros gains cumulés — ont précisément tiré leurs meilleurs résultats là où personne ne voulait regarder.

Cette fois-ci, il n’y a pas autant de caisses publiques gonflées offrant des opportunités d’arbitrage, et les DAO semblent même démodées. Pourtant, quelques projets continuent de prendre au sérieux la question des tokens de gouvernance, non pas seulement en paroles, mais aussi en reconnaissant, dans une certaine mesure, leur responsabilité fiduciaire envers les détenteurs de tokens. LDO en fait partie.

La logique de cette transaction est simple, fondée sur deux arguments clés :

Décalage de valorisation

Pendant la majeure partie de son histoire, j’aurais affirmé sans hésitation que LDO était surévalué. La pression continue de vente exercée par les détenteurs internes, combinée à des multiples de valorisation excessivement ambitieux (atteignant 30 à 35 fois les revenus à leur pic), reposait sur l’hypothèse implicite d’une croissance perpétuelle du protocole. Or, ce qui s’est réellement produit, c’est que la part de marché de Lido dans le domaine des liquid staking derivatives (LSD) ainsi que la proportion des LSD dans l’ensemble des ETH mis en staking ont toutes deux atteint un plafond, entraînant naturellement un plafonnement des revenus.

La bonne nouvelle est que le cours de LDO a chuté de 96 % depuis son sommet. Sa valorisation est désormais revenue dans une fourchette raisonnable.

La qualité des revenus est élevée, car les utilisateurs qui effectuent du staking ne changent pas facilement de protocole. Ainsi, alors que la valorisation a fortement chuté, les revenus sont restés globalement stables. Par ailleurs, ces 40 millions de dollars de revenus annuels sont payés en ETH : si le cours de l’ETH augmente, les revenus augmentent également.

Avec une capitalisation boursière de 275 millions de dollars, le ratio valorisation/revenus s’élève à environ 7, ou, en supposant des coûts opérationnels nuls, à un rendement de 14 %. Comparé aux niveaux de valorisation observés en 2024, un protocole générant des frais de manière pérenne apparaît aujourd’hui nettement sous-évalué.

Par ailleurs, un certain niveau de protection à la baisse existe déjà : la caisse du protocole détient actuellement 157 millions de dollars en ETH et en stablecoins. Certes, LDO dépense actuellement assez largement, ce qui réduit progressivement la taille de la caisse, mais nous avons échangé avec certains contributeurs qui anticipent la mise en œuvre prochaine de mesures plus strictes de maîtrise des coûts.

Rachats de tokens

C’est là que la transaction prend véritablement forme. Nous savons que LDO génère des revenus solides, et que davantage de revenus seront transférés vers la caisse, puisque le protocole entend réduire ses coûts. Mais comment cela profite-t-il concrètement au token aujourd’hui ?

Ce jour même, l’équipe LDO a approuvé une proposition soumise sur Snapshot afin d’allouer 10 000 stETH au rachat de tokens LDO — une initiative passée presque inaperçue dans les médias.

📎 Lecture complémentaire : Lien vers la proposition sur Snapshot

Au cours actuel, cela représente 22 millions de dollars, soit 8 % de l’offre en circulation. Il s’agit d’un programme de « relance quantitative » parfaitement transparent, pour lequel le prix du token n’a presque pas réagi.

Pour comparaison : @monad avait annoncé publiquement, fin janvier, un programme de rachat de 30 millions de dollars de ses propres tokens ; or, au cours des trois derniers mois, MONAD s’est classé parmi les meilleures performances parmi les altcoins.

Le volume quotidien moyen de négociation de LDO sur Binance s’élève à environ 3 millions de dollars. Si l’on suppose un calendrier de rachat étalé sur six mois, cela représente environ 122 000 dollars par jour, soit environ 4 % du volume quotidien. Ajoutons à cela la possibilité d’une hausse du cours de l’ETH (puisque la base des revenus est entièrement constituée d’ETH), et ce chiffre devient tout à fait intéressant.

Ma conclusion

Lido génère des revenus, conserve une position dominante sur le marché, possède une mo moie extrêmement solide, et ses revenus ne disparaîtront pas — ils sont, pour ainsi dire, pérennes. Les contributeurs explorent également de nouvelles pistes de croissance, mais l’ensemble de ces atouts est actuellement quasi-invisible dans la valorisation du token.

La DAO commence enfin à investir concrètement dans son propre token. Et pourtant, on en parle à peine dans la communauté crypto.

Si nous entrons dans une phase marquée par une remontée de l’appétit pour le risque, LDO devrait être plus attractif que l’ETH, avec une plus forte élasticité. Dans un contexte de repli vers des actifs plus sûrs, la protection à la baisse offerte par LDO n’est pas non plus négligeable.

Au vu de sa valorisation actuelle, LDO est extrêmement bon marché — et les détenteurs internes semblent partager cet avis.

Note : Je détiens une position acheteuse (long) sur LDO.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News