Rapport d’analyse macroéconomique du marché de la cryptographie : « répit géopolitique » et « piège de resserrement » de la liquidité macroéconomique

TechFlow SélectionTechFlow Sélection

Rapport d’analyse macroéconomique du marché de la cryptographie : « répit géopolitique » et « piège de resserrement » de la liquidité macroéconomique

Le marché cryptographique de mars 2026 se trouve à la croisée des chemins entre la géopolitique et la liquidité macroéconomique.

Résumé

En mars 2026, le marché mondial des cryptomonnaies s’est fortement fragmenté sous la double pression des facteurs macroéconomiques et géopolitiques. L’attention du mois s’est concentrée sur le retournement spectaculaire de la crise entre les États-Unis et l’Iran : après avoir lancé un ultimatum de 48 heures, l’administration Trump a soudainement annoncé le « report de cinq jours » d’une frappe militaire, affirmant avoir mené des « entretiens fructueux » avec l’Iran — une déclaration aussitôt démentie par Téhéran, qui a nié tout contact direct ou indirect. Ce revirement, largement interprété par les analystes comme une « tactique dilatoire », constitue en réalité un compromis contraint imposé au gouvernement américain face à une flambée des prix du pétrole atteignant 110 dollars le baril et à une montée brutale des pressions liées aux élections législatives américaines. Parallèlement, la Réserve fédérale (Fed) a maintenu ses taux inchangés lors de sa réunion du Comité fédéral de fixation des taux d’intérêt (FOMC) de mars, tandis que le graphique en éventail (« dot plot ») indiquait que 14 des membres du FOMC prévoyaient zéro ou au plus une baisse des taux en 2026. Jerome Powell a reconnu que les tensions au Moyen-Orient avaient accru les risques d’accélération de l’inflation et a clairement précisé qu’« aucune baisse des taux n’était envisageable tant que l’inflation ne montrerait pas de progrès tangibles ». Le contexte macroéconomique s’enlise ainsi dans une narration classique de « stagflation » — croissance ralentie et inflation tenace coexistent. Dans ce cadre, les actifs cryptographiques ont manifesté une forte différenciation structurelle interne : le bitcoin, soutenu continuellement par les fonds institutionnels, a fait preuve d’une résilience remarquable.

I. Une « tactique dilatoire » géopolitique : le revirement de Trump et la bataille du détroit d’Ormuz

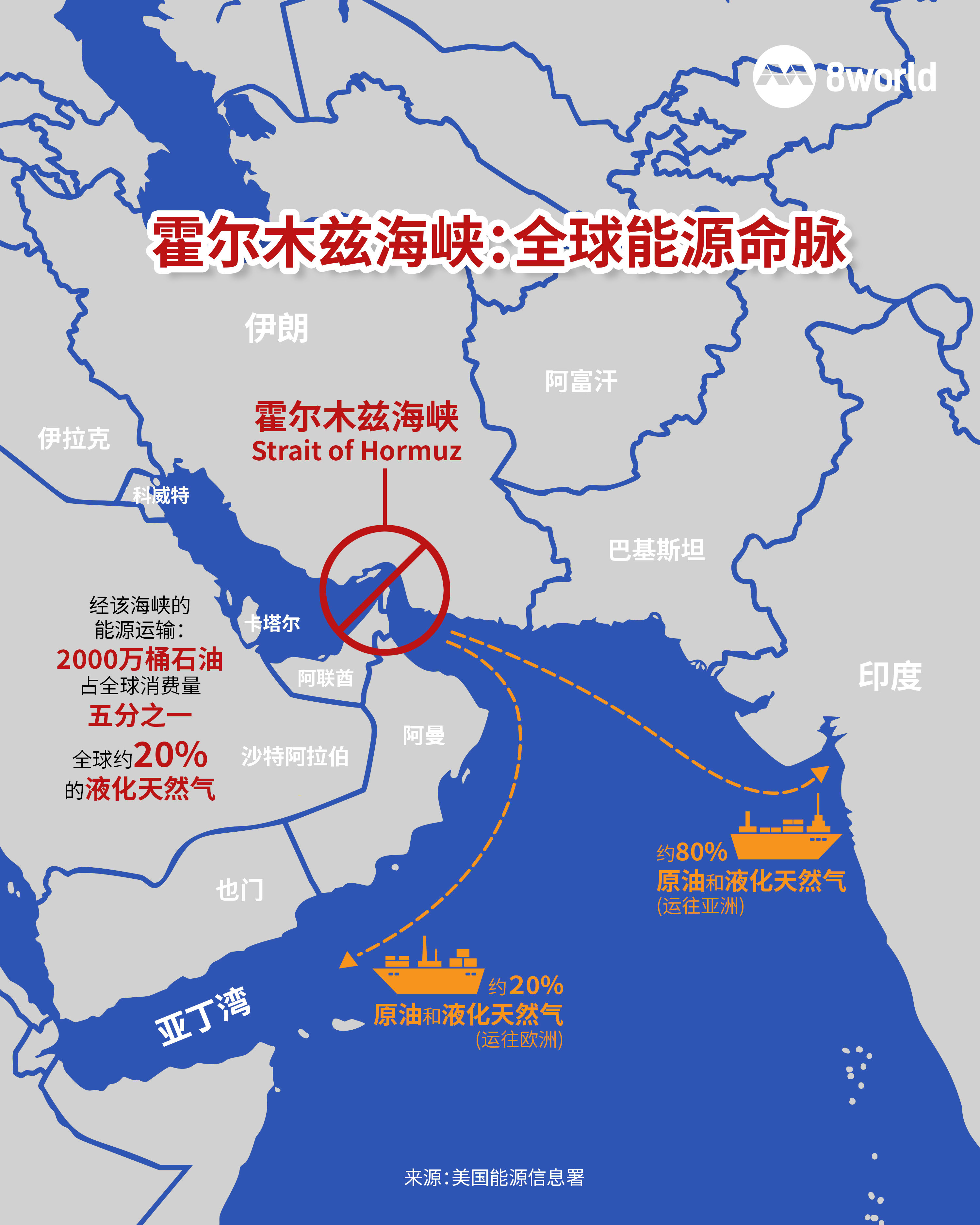

La situation au Moyen-Orient en mars 2026 est devenue la variable centrale perturbant les actifs à risque mondiaux. Le 21 mars, le président américain Donald Trump a lancé un « ultimatum » à l’Iran, exigeant qu’il rouvre le détroit d’Ormuz dans un délai de 48 heures, faute de quoi les « centrales électriques iraniennes » seraient détruites. En réponse ferme, Téhéran a déclaré que toute action américaine entraînerait la désignation comme cibles légitimes de toutes les infrastructures énergétiques et pétrolières de la région. Pourtant, à l’approche de l’échéance, Trump a annoncé de façon théâtrale, le 23 mars, que les États-Unis « reportaient de cinq jours » leur frappe contre les centrales iraniennes, affirmant avoir mené, au cours des deux derniers jours, des « entretiens très positifs et fructueux » avec l’Iran, aboutissant même à des « points d’accord ».

Ce « revirement in extremis » reflète les multiples pressions auxquelles le gouvernement américain est soumis. Premièrement, les hostilités prolongées ont poussé les cours mondiaux du pétrole au-dessus de 110 dollars le baril ; le prix moyen à la pompe aux États-Unis approche désormais les 4 dollars le gallon, soit une hausse supérieure à 1 dollar depuis la fin février, aggravant directement les pressions inflationnistes domestiques. Deuxièmement, cette flambée des prix du carburant menace les perspectives électorales pour les élections législatives, la fondation conservatrice Heritage Foundation alertant que, si les tensions s’intensifient, les démocrates pourraient « remporter le contrôle du Congrès ». En outre, les alliés américains du Golfe auraient discrètement mis en garde Trump contre les risques d’« escalade catastrophique » découlant d’une frappe contre les centrales électriques iraniennes. Ces facteurs ont conjointement conduit à l’assouplissement de la position de Trump.

Pourtant, les versions officielles des deux parties présentent une divergence fondamentale. Le porte-parole du ministère iranien des Affaires étrangères, Nasser Kanaani, a clairement déclaré que l’Iran n’avait mené aucune négociation avec les États-Unis, et que ces derniers n’avaient transmis leurs messages que via certains pays amis. Le président du Parlement iranien, Mohammad Baqer Qalibaf, a également nié tout dialogue avec Washington. Cette contradiction a suscité une vive vigilance sur les marchés : selon Liang Yabin, professeur à l’Institut d’études stratégiques internationales de l’École centrale du Parti, cette manœuvre de Trump serait très probablement une « tactique dilatoire » — d’un côté, après plus de vingt jours de frappes aériennes, les stocks de missiles américains pourraient être insuffisants, nécessitant un temps de réapprovisionnement ; de l’autre, le 31ᵉ régiment expéditionnaire des Marines américains arrivera au Moyen-Orient le 27 mars, précisément à l’issue du nouveau délai fixé par Trump.

Pour les marchés énergétique et cryptographique, le sort du détroit d’Ormuz devient le pivot central de la valorisation. Ce « goulot d’étranglement » mondial du transport pétrolier assure environ 20 % des flux énergétiques mondiaux. Des responsables iraniens ont clairement indiqué que le détroit d’Ormuz ne retrouverait pas son état d’avant-guerre, laissant présager une instabilité durable sur le marché énergétique. Les marchés y ont réagi immédiatement : le Brent est resté stable autour de 110 dollars le baril, tandis que le WTI s’est maintenu au-dessus de 100 dollars. Selon l’analyse de Wintermute, l’annonce de la suspension pendant cinq jours des frappes américaines contre les infrastructures énergétiques iraniennes a temporairement réduit la prime de risque géopolitique, entraînant un recul des cours du Brent et une remontée du bitcoin au-dessus de 70 000 dollars. Toutefois, il demeure hautement incertain si cette « détente » constitue une fenêtre temporaire ou un piège préparatoire à une escalade.

II. La « patte de faucon » de la Fed et l’ombre de la stagflation : le retrait massif des anticipations de baisse des taux

Dans le même temps que l’agitation géopolitique s’intensifiait, la posture monétaire de la Réserve fédérale a encore resserré les attentes concernant la liquidité macroéconomique. Dans la nuit du 19 mars (heure de Pékin), la Fed a publié sa décision de politique monétaire issue de la réunion du FOMC de mars : le taux directeur a été maintenu dans la fourchette de 3,5 % à 3,75 %, conformément aux anticipations du marché. Toutefois, le graphique en éventail a envoyé un signal nettement haussier : parmi les 19 membres du FOMC, 7 prévoient désormais aucune baisse des taux en 2026, soit une augmentation d’un membre par rapport à décembre 2025 ; le nombre de membres favorables à plus d’une baisse des taux a nettement diminué. La médiane des prévisions indique qu’une seule baisse pourrait intervenir en 2026, suivie d’une autre en 2027, conduisant à un taux final stable autour de 3,1 % à long terme.

Plus significatif encore, la Fed a notablement relevé ses prévisions d’inflation, portant le taux d’inflation PCE prévu pour le quatrième trimestre 2026 de 2,4 % à 2,7 %, tandis que l’inflation PCE sous-jacente a été révisée à la hausse de 0,2 point de pourcentage. Cette révision traduit directement l’impact de la crise au Moyen-Orient sur les prix du pétrole. Lors de sa conférence de presse, Powell a reconnu que « la hausse des prix de l’énergie affecte directement les perspectives de la banque centrale » et a souligné qu’il ne fallait « pas négliger légèrement l’inflation énergétique ». Il a explicitement déclaré qu’aucune baisse des taux ne serait envisagée tant que l’inflation ne montrerait pas de progrès tangibles. Certains membres du comité ont même commencé à discuter de la possibilité d’une nouvelle hausse des taux, bien qu’il ne s’agisse pas du scénario de base pour la majorité des membres.

Peu après la réunion du FOMC, les données publiées le 24 mars sur l’indice des directeurs d’achats (PMI) américain pour le mois de mars ont exacerbé les craintes de stagflation. Elles révèlent un ralentissement de l’activité commerciale accompagné d’une accélération nouvelle des pressions sur les prix — une conjonction de croissance atone et d’inflation persistante commence à se dessiner. Les marchés ont réagi négativement : le rendement des obligations à 5 ans a grimpé à un sommet de neuf mois à 4,10 %, l’indice Nasdaq Composite a chuté de 1,5 %, et le bitcoin a brièvement touché 70 900 dollars. Plus alarmant encore, les marchés à terme obligataires indiquent désormais une probabilité implicite de 20,5 % d’une hausse des taux par la Fed en juillet, contre près de 0 % une semaine plus tôt.

Ce contexte macroéconomique exerce une double contrainte sur les actifs cryptographiques. D’une part, un environnement de taux élevés freine l’expansion des valorisations des actifs à risque ; d’autre part, une inflation tenace laisse peu de marge de manœuvre à la Fed pour assouplir sa politique. Powell a particulièrement souligné que les tensions au Moyen-Orient représentent à la fois un risque baissier pour l’activité économique et l’emploi, et un risque haussier pour l’inflation — cette « tension bidirectionnelle » place la politique monétaire dans une impasse. Pour le marché cryptographique, cela signifie qu’une injection de liquidité provenant de la politique monétaire est peu probable à court terme, obligeant le marché à compter sur ses propres forces endogènes et ses récits structurels pour soutenir les cours.

III. Les trajectoires divergentes des fonds institutionnels : la résilience des ETF bitcoin contre les difficultés des ETF Ethereum

Dans ce contexte de pressions macroéconomiques persistantes, les flux de capitaux institutionnels affichent une différenciation marquée. Selon les données hebdomadaires arrêtées au 22 mars, les ETF bitcoin au comptant américains ont enregistré des entrées nettes de 93,1 millions de dollars, marquant leur deuxième semaine consécutive de flux positifs, portant leur valeur totale sous gestion à 90,3 milliards de dollars. Ces chiffres contrastent avec les inquiétudes précédentes — mi-mars, les ETF bitcoin avaient connu une sortie journalière record de 708 millions de dollars, le plus important retrait depuis deux mois. Or, loin de fuir le marché, les institutions ont intensifié leurs achats en période de panique. L’ETF IBIT de BlackRock a seul enregistré des entrées nettes hebdomadaires de 190 millions de dollars, constituant le principal moteur de ces flux.

En contraste frappant avec le bitcoin, les ETF Ethereum au comptant ont affiché, sur la même période, des sorties nettes de 60 millions de dollars, dont 69,6 millions de dollars pour ETHA de BlackRock. Cette divergence des flux se reflète directement dans les performances des cours : le bitcoin a rebondi fin mars vers 74 500 dollars, tandis qu’Ethereum a chuté à environ 2 180 dollars, enregistrant une baisse hebdomadaire de 6 %. Plus préoccupant encore est la structure de levier du marché Ethereum : selon les données de CryptoQuant, 75 % des positions Ethereum détenues par Binance sont levées. Cette exposition élevée au levier rend Ethereum particulièrement vulnérable face à des flux négatifs.

Derrière cette différence de préférence institutionnelle se profile une logique d’investissement radicalement distincte. Le bitcoin est progressivement considéré par les institutions comme une alternative au « métal jaune numérique » et un outil de couverture contre les chocs macroéconomiques, sa rareté intrinsèque et sa structure offre-demande post-réduction de moitié correspondant mieux à la logique traditionnelle d’allocation d’actifs. Le comité mondial d’investissement de Morgan Stanley recommande même que la part maximale des actifs cryptographiques dans un portefeuille modèle ne dépasse pas 4 %, tandis que Bank of America soutient une fourchette de 1 % à 4 %. Ethereum, quant à lui, est davantage perçu comme un « actif technologique » ou un « actif beta », généralement le premier touché en période d’incertitude économique et de taux élevés.

Un autre signal méritant attention est que, malgré des entrées nettes continues sur les ETF bitcoin, les indicateurs de sentiment du marché se situent à un niveau de « peur extrême ». Selon les données compilées par Coinglass, le sentiment a été « extrêmement craintif » pendant 25 des 30 derniers jours. Ce paradoxe — achats institutionnels combinés à une anxiété généralisée chez les particuliers — forme une « muraille d’inquiétude » typique. Pratik Kala, directeur de la recherche chez Apollo Crypto, observe que « historiquement, ces zones se sont révélées des intervalles idéaux pour accumuler du bitcoin ». Les fonds institutionnels semblent ainsi exploiter systématiquement la panique du marché pour effectuer des achats structurés.

IV. La position macroéconomique du bitcoin : actif à risque ou actif refuge ?

Cette vague de tensions géopolitiques offre un nouveau test empirique de la nature des actifs cryptographiques. La logique traditionnelle veut que les conflits géopolitiques entraînent un afflux de capitaux vers des actifs-refuge tels que l’or ou le bitcoin. Or, l’évolution du marché suite à l’escalade des tensions au Moyen-Orient en mars a bouleversé cette narration : l’or a subi sa plus forte baisse hebdomadaire depuis 1983, chutant de plus de 10 %, effaçant presque tous ses gains annuels. Le bitcoin a également atteint, le 23 mars durant la séance asiatique, un creux bihebdomadaire à 67 371 dollars, avant de rebondir suite à l’annonce du « report de la frappe ».

Cette chute synchronisée révèle la position actuelle du bitcoin : il demeure un actif à risque, et non un actif refuge pleinement constitué. Haider Rafique, associé gérant mondial d’OKX, souligne que « plusieurs semaines de volatilité intense mettent à l’épreuve la nouvelle narration du bitcoin comme ‘nouveau refuge sûr’, notamment parce que sa tendance de cours récente suit davantage celle des actifs à risque qu’elle ne s’y oppose ». Durant les turbulences de mars, le bitcoin a présenté une corrélation positive nette avec les marchés actions américains et asiatiques, ce qui contredit son statut idéal de « métal jaune numérique ».

Toutefois, comparé aux marchés actions, le bitcoin conserve une certaine résilience. Depuis le début du mois de mars, le bitcoin a progressé d’environ 4 %, tandis que l’indice Nasdaq a reculé de plus de 5 %. Cette performance relative pourrait s’expliquer par deux facteurs : premièrement, les entrées continues de fonds institutionnels fournissent un soutien structurel aux cours ; deuxièmement, la structure de l’offre (rareté renforcée après la réduction de moitié) et la demande (allocation institutionnelle via les ETF) créent une base microéconomique unique. Autrement dit, la valorisation du bitcoin évolue désormais sous la double influence de facteurs macroéconomiques et de la dynamique institutionnelle offre-demande.

Un autre paramètre clé est la relation entre les cours du pétrole et ceux du bitcoin. Selon le cadre analytique de Wintermute, la navigabilité du détroit d’Ormuz transmet son impact sur le bitcoin via les prix du pétrole. La chaîne causale est la suivante : obstruction du détroit d’Ormuz → hausse des prix du pétrole → hausse des anticipations d’inflation → maintien d’une politique monétaire restrictive par la Fed → pression sur les actifs à risque → baisse du bitcoin. Ainsi, la baisse des cours du pétrole observée après l’annonce du « report de la frappe » par Trump, suivie d’un rebond du bitcoin, valide ce mécanisme. Si les cours du pétrole se stabilisent autour de 100 dollars sans nouvelle flambée, le bitcoin pourrait même bénéficier d’une « maîtrise » des risques géopolitiques.

V. Perspectives : trois scénarios et points d’observation clés

Compte tenu des variables géopolitiques et de liquidité macroéconomique, le marché cryptographique pourrait suivre, au cours des un à deux prochains mois, l’une des trois trajectoires ci-après, chacune correspondant à un intervalle de prix et une stratégie d’allocation distincts.

Scénario 1 : apaisement durable et stabilisation des cours du pétrole. Si le « report de la frappe » de Trump se transforme réellement en un processus diplomatique continu, et si la navigation dans le détroit d’Ormuz se normalise progressivement, le Brent pourrait se stabiliser autour de 100 dollars le baril. Dans ce cas, la prime de risque géopolitique diminuerait, les pressions inflationnistes pesant sur la Fed s’atténueraient marginalement, et les actifs à risque retrouveraient un espace de respiration. Wintermute anticipe que le bitcoin pourrait tester la zone de résistance comprise entre 74 000 et 76 000 dollars. Si la tendance des institutions à acheter à bas prix se poursuit, le bitcoin pourrait même franchir le seuil symbolique de 80 000 dollars. Les points d’observation clés de ce scénario incluent : les décisions prises par les forces armées américaines après l’arrivée de leurs renforts au Moyen-Orient le 27 mars ; la reprise éventuelle de négociations indirectes entre les États-Unis et l’Iran ; et la baisse éventuelle du prix moyen du carburant aux États-Unis depuis le pic actuel de 4 dollars le gallon.

Scénario 2 : dégradation soudaine de la situation et escalade du conflit. La « tactique dilatoire » de Trump pourrait simplement viser à gagner du temps pour préparer une action militaire. À l’échéance du 27 mars, si les renforts américains sont pleinement déployés et adoptent une ligne plus ferme, l’Iran pourrait mettre à exécution sa menace de « fermer le détroit d’Ormuz ». Dans ce cas, les cours du pétrole pourraient franchir 120 dollars, voire atteindre 140 dollars, provoquant une brusque accélération des anticipations d’inflation mondiale et forçant la Fed à resserrer davantage sa politique monétaire. Le bitcoin pourrait alors reculer vers la zone des 65 000 dollars, voire tester le seuil psychologique des 60 000 dollars. Ce scénario déclencherait une vente globale à l’instar du « lundi noir », renforçant encore la corrélation positive entre le bitcoin et les autres actifs à risque.

Scénario 3 : approfondissement de la stagflation, domination macroéconomique. Quelle que soit l’évolution de la crise au Moyen-Orient, les signes de stagflation déjà perceptibles dans l’économie américaine pourraient devenir le facteur déterminant. Les données PMI de mars révèlent une conjonction de ralentissement de la croissance et de hausse des prix, tandis que le graphique en éventail de la Fed prévoit une seule baisse des taux en 2026. Si ce régime de « stagflation » s’approfondit, la Fed pourrait maintenir ses taux inchangés tout au long de 2026, voire envisager une nouvelle hausse. Dans ce contexte macroéconomique, le bitcoin ferait face à une double pression — compression de sa valorisation et resserrement de la liquidité — mais des facteurs structurels (effet de la réduction de moitié, canaux ETF, allocation institutionnelle) pourraient jouer un rôle d’atténuation. Le marché entrerait alors dans une phase de « tir à la corde » entre pressions macroéconomiques et soutien institutionnel, avec une volatilité maintenue à un niveau élevé.

En matière de points d’observation clés, les investisseurs doivent surveiller attentivement les éléments suivants : premièrement, l’évolution de la situation au Moyen-Orient après l’arrivée des renforts militaires américains le 27 mars, première fenêtre permettant de tester la sincérité de la « tactique dilatoire » de Trump ; deuxièmement, les données hebdomadaires américaines sur l’inflation (IPC/PCE) et l’emploi, afin d’évaluer l’évolution des pressions de stagflation ; troisièmement, la pérennité des flux de capitaux vers les ETF bitcoin, notamment l’intensité des entrées sur les produits phares tels que l’IBIT de BlackRock ; quatrièmement, l’état réel de la navigabilité du détroit d’Ormuz et les primes d’assurance pour les pétroliers — ces indicateurs microéconomiques étant souvent plus révélateurs des risques réels que les déclarations officielles.

En synthèse, le marché cryptographique de mars 2026 se trouve à un carrefour géopolitique et macroéconomique. La « tactique dilatoire » de l’administration Trump offre une brève pause aux marchés, mais les divergences de position entre les États-Unis et l’Iran signifient que le conflit est loin d’être clos. La posture haussière de la Fed et l’ombre de la stagflation constituent quant à elles une pression macroéconomique continue. Dans ce contexte, le bitcoin fait preuve d’une résilience singulière : les entrées continues de fonds institutionnels redéfinissent sa structure offre-demande, lui permettant de conserver une position relativement forte parmi les actifs à risque. Cependant, il est encore trop tôt pour affirmer que le bitcoin s’est transformé en un actif refuge pleinement constitué, sa corrélation positive avec les actifs à risque demeurant la caractéristique dominante à court terme. Pour les investisseurs, les prochaines semaines seront cruciales pour distinguer une « détente réelle » d’une simple « préparation feinte », cherchant à trouver un équilibre entre la prime de risque géopolitique et la liquidité macroéconomique. Comme l’indique l’analyse de Wintermute, le destin du détroit d’Ormuz pourrait bien devenir la « boussole » orientant la trajectoire à court terme du bitcoin.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News