Un article détaillé sur les priorités de travail de Shadow 2026

TechFlow SélectionTechFlow Sélection

Un article détaillé sur les priorités de travail de Shadow 2026

En 2026, le protocole Shadow se concentrera sur le renforcement de la liquidité profonde, l’internalisation des gains issus de l’arbitrage MEV, la destruction de 900 000 jetons inactifs et le lancement des coffres xSHADOW, afin de consolider son modèle économique durable, déjà rentable.

Auteur : Shadow Exchange

Le protocole Shadow est déployé sur la plateforme Sonic depuis plus d’un an. Pendant cette période, il a généré 26,52 millions de dollars de revenus (46,6 millions de dollars si l’on inclut les « rebases »), tandis que les dépenses liées à l’émission de jetons se sont élevées à seulement 21,61 millions de dollars. Cela signifie que le solde net du protocole Shadow s’élève à 4,91 millions de dollars (environ 25 millions de dollars si l’on inclut les « rebases »).

Plus important encore, bien que l’activité globale sur Sonic ait diminué, Shadow a maintenu un solde net positif au cours des 180 derniers jours. Pendant cette période, le protocole a généré 2,1 millions de dollars de revenus, contre 1,5 million de dollars d’émissions, soit un solde net de 600 000 dollars.

En 2026, notre priorité consiste à poursuivre ce développement : concentrer la liquidité sur les domaines les plus rentables, internaliser davantage de valeur perdue par Shadow, éliminer l’offre inutilisée et continuer à construire $xSHADOW.

Nouvelle orientation

La génération de revenus via la liquidité a toujours constitué le mode opératoire central de Shadow. Les récompenses vont naturellement vers les pools de liquidité générant effectivement des frais, et ce mécanisme constitue l’un des piliers fondamentaux du protocole.

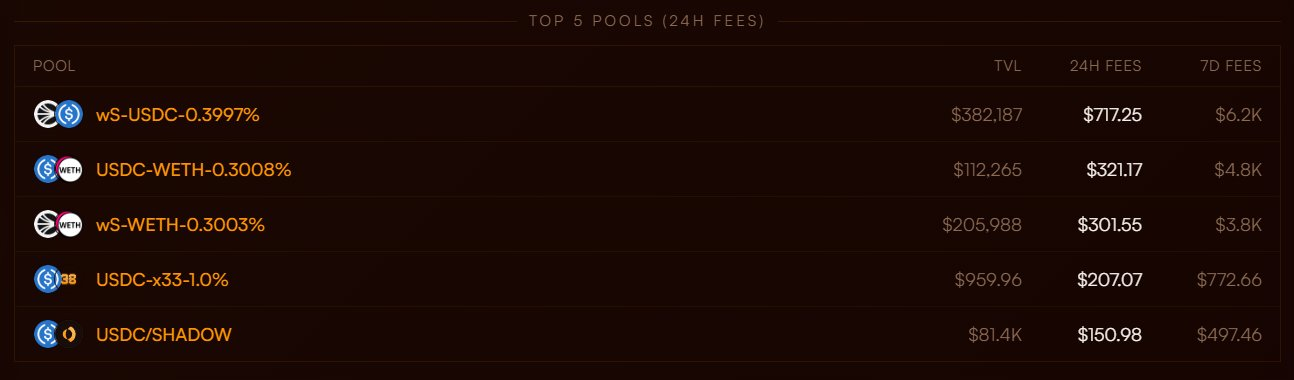

L’évolution actuelle concerne notre focus stratégique. Ces derniers mois, nous avons activement concentré les capitaux sur les actifs capables de créer une liquidité aussi profonde qu’endurante, tout en améliorant la rentabilité des arbitrages internes. Par exemple :

L’importance de ces paires de trading va bien au-delà de simples indicateurs superficiels ou du TVL. Après avoir analysé la structure des marchés sur plusieurs blockchains, une conclusion s’impose clairement : la majeure partie du volume de transactions sur les actifs centraux provient des arbitragistes et des market-makers professionnels, chargés de maintenir l’équilibre du marché.

Sur certaines blockchains, cette activité est si intense qu’elle peut être considérée comme acquise. Ce n’est pas le cas sur la blockchain Sonic. Cela signifie qu’un travail supplémentaire doit être accompli au niveau des DEX, et Shadow choisit d’y intervenir directement, plutôt que de compter sur une apparition spontanée de la liquidité et du volume de transactions.

Cela crée un cycle économique plus clair :

- Une liquidité abondante attire et soutient les flux de capitaux des arbitragistes/market-makers

- Ces flux génèrent des frais et des opportunités de MEV

- Les revenus ainsi produits reviennent aux participants du protocole

Parallèlement, nous réduisons globalement nos émissions. Le pool $S / $USDC demeure le pool le plus crucial de l’écosystème, mais dans le contexte actuel du marché, il est judicieux d’accroître la profondeur du marché afin d’améliorer directement la rentabilité des arbitrages internes.

Notre objectif initial était simple : chaque jeton $SHADOW émis devait créer une valeur supérieure à son coût. Cet objectif est resté inchangé depuis la création de Shadow.

Aujourd’hui, notre ambition est de renforcer encore davantage la durabilité du protocole en augmentant ses sources de revenus et en améliorant la valeur créée par la liquidité que nous choisissons de soutenir.

Nous collaborons déjà avec certains market-makers et fournisseurs professionnels de liquidité pour établir une liquidité profonde sur les marchés centraux, et nous étendrons progressivement ces partenariats dans les domaines pertinents. Si vous ou votre équipe souhaitez déployer une liquidité profonde sur Shadow, contactez-nous directement.

Arbitrage inversé

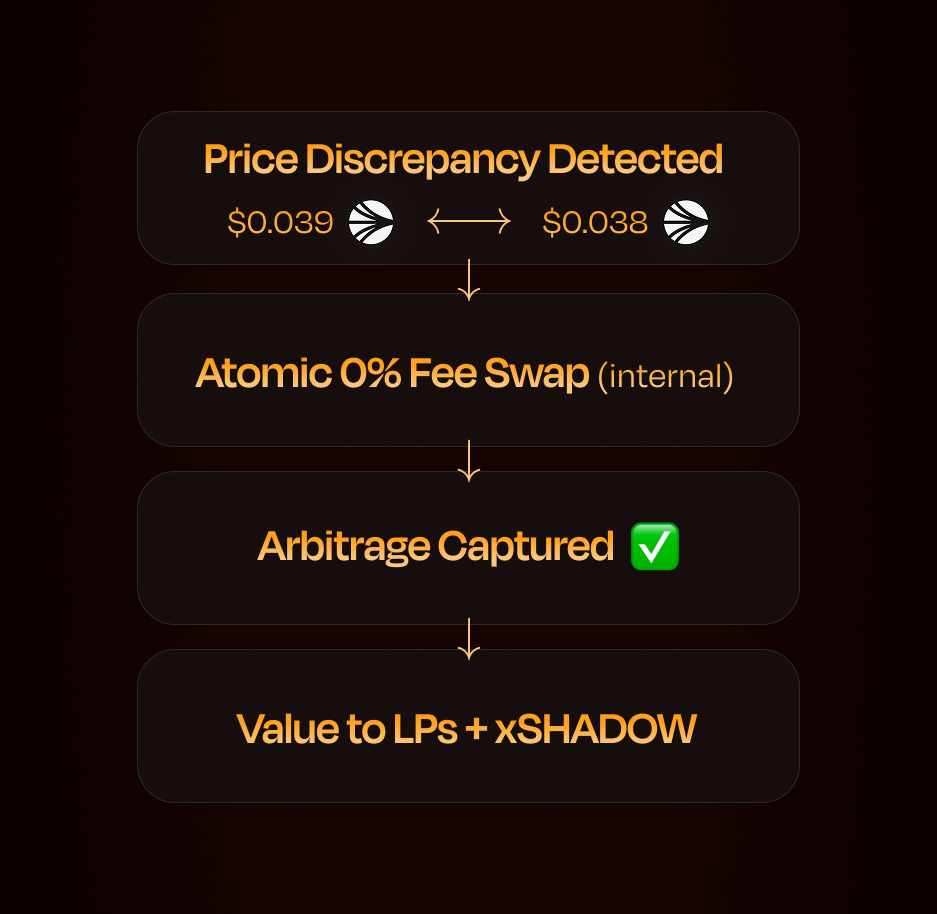

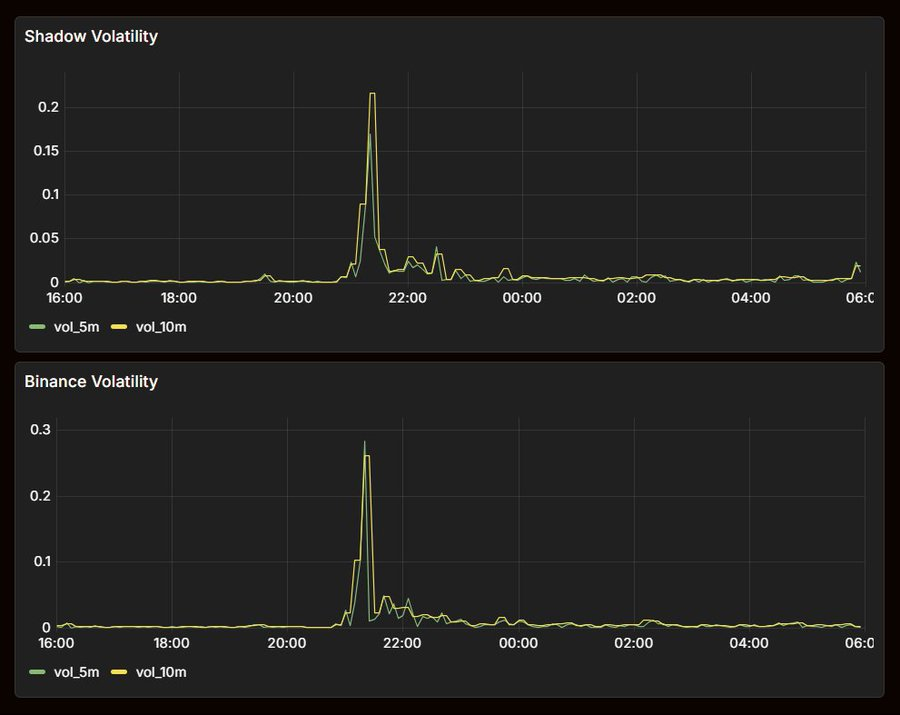

Shadow déploie un robot d’arbitrage inversé sous licence, combiné à des positions de liquidité fortement concentrées sur les actifs centraux, afin de capturer la valeur MEV avant que les robots externes ne l’extraient.

Fonctionnement

En tant qu’opérateur d’échange, Shadow peut exécuter, au sein d’un même bloc et de façon atomique, des échanges sans frais dans ses propres pools de liquidité. Ce robot n’a pas besoin de surveiller le mempool ni de participer aux enchères de gaz. Il détecte les écarts de prix dans les pools de liquidité de Shadow et réalise des transactions correctives avant que les arbitragistes externes n’interviennent.

Les robots externes doivent payer les frais de transaction standards, ce qui crée autour du prix du pool une « zone d’arbitrage nul », où toute transaction leur serait non rentable. Plus les frais sont élevés, plus cette zone s’élargit, et plus d’opportunités sont manquées.

Le robot d’arbitrage de Shadow fonctionne à 0 % de frais en interne, ce qui signifie qu’aucune zone de prix n’existe. Tout écart de prix, aussi minime soit-il, peut donc être capturé. Shadow est capable de saisir des écarts de prix qui seraient économiquement non viables pour tout autre opérateur, en conservant cette valeur au sein du protocole, et en exploitant sa liquidité fortement concentrée pour localiser précisément ces opportunités dès leur apparition.

Mise à l’échelle

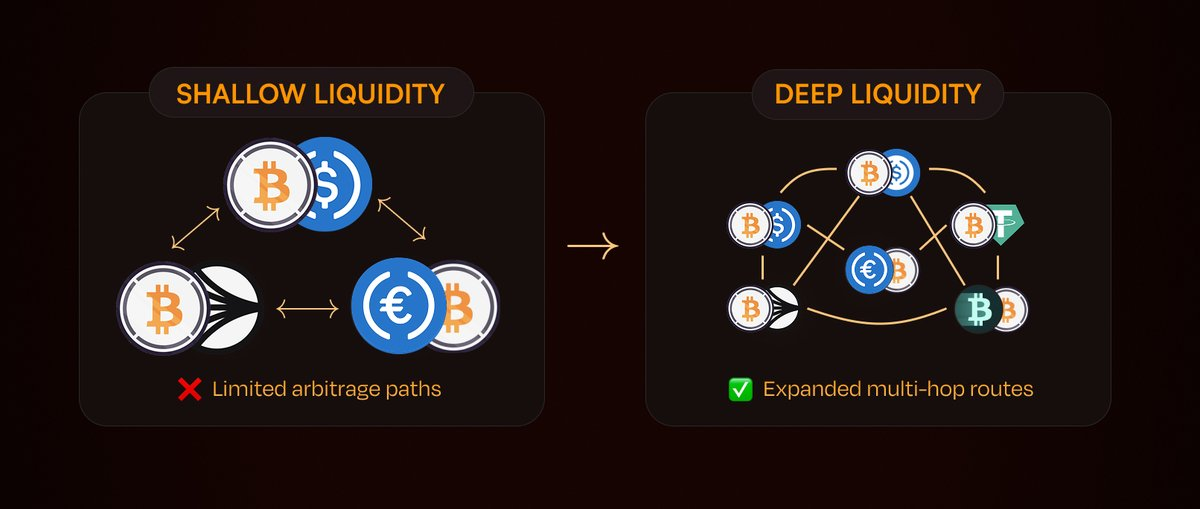

La relation entre liquidité et revenus issus de l’arbitrage n’est pas linéaire. Des pools plus profonds permettent des transactions plus importantes, tout en créant davantage d’opportunités d’arbitrage. Un plus grand nombre de pools véritablement profonds implique davantage de relations de prix, davantage de chemins de trading entre actifs, et davantage de voies par lesquelles Shadow peut capturer de la valeur avant que les robots externes n’interviennent.

Il est essentiel de noter que cette croissance des revenus ne dépend pas entièrement de Sonic. Chaque nouvelle paire de trading, chaque nouveau protocole et chaque nouveau lieu d’échange élargit le nombre de chemins potentiels d’arbitrage. Les stablecoins, les actifs « wrapped », les actifs pontés, les chemins interchaînes : chacun d’eux augmente l’espace disponible pour l’arbitrage. À mesure que Shadow resserre les écarts de prix et approfondit la liquidité sur les paires centrales génératrices de revenus (telles que $S, $ETH et $BTC), la valeur MEV et les revenus issus de l’arbitrage internalisés deviendront de plus en plus importants.

Protection des fournisseurs de liquidité (LP)

L’internalisation de la valeur MEV protège directement les fournisseurs de liquidité contre trois formes de fuites de valeur : la LVR (« Loss Versus Rebalancing »), c’est-à-dire les transactions des arbitragistes exploitant des prix obsolètes dans les pools ; la sélection adverse, c’est-à-dire les flux de capitaux nuisibles qui extraient systématiquement de la valeur des positions des fournisseurs de liquidité (LP) ; et l’extraction par des robots externes, c’est-à-dire une fuite totale de valeur hors de l’écosystème.

Shadow intercepte cette valeur et la redistribue aux participants.

Ceci est crucial, car les coûts liés à l’arbitrage ne sont pas uniformément répartis entre les différents lieux d’échange. Les lieux d’échange moins liquides supportent une part disproportionnée des coûts d’ajustement des prix. Dans l’arbitrage entre CEX et DEX, la profondeur des CEX est quasi illimitée, ce qui signifie que les LP des DEX supportent presque intégralement les coûts de rééquilibrage. Le robot de « rollback » de Shadow rompt cette dynamique en interceptant les écarts de prix avant que les arbitragistes externes ne puissent exploiter ce déséquilibre.

Tarification dynamique

Les frais dynamiques, en synergie avec le robot, renforcent encore davantage cet avantage. En période de forte volatilité, les frais augmentent fortement afin de tirer profit de cette volatilité et de protéger les LP contre les flux de capitaux néfastes aux moments les plus critiques. En période de stabilité, les frais baissent pour conserver la compétitivité, améliorer l’efficacité d’exécution et assurer un volume de trading sain. Contrairement aux systèmes passifs qui n’ajustent les frais qu’après que la volatilité se soit déjà reflétée dans les indicateurs des pools, le modèle tarifaire de Shadow surveille les données des CEX et DEX afin de chiffrer le risque avant même l’apparition des opportunités d’arbitrage.

Le raisonnement mathématique sous-jacent est simple :

Chaque événement d’arbitrage extrait de la valeur du pool, mais cette valeur extraite se divise en deux parties : les frais reversés aux LP et le bénéfice résiduel conservé par l’arbitragiste.

Lorsque le rapport entre frais et volatilité est élevé, les frais absorbent la majeure partie de la valeur extraite, dont 86 à 95 % reviennent aux fournisseurs de liquidité sous forme de revenus issus des frais. Combiné au temps de génération de blocs sub-seconde de Sonic, cet environnement opérationnel rend désormais la barrière tarifaire des pools Shadow presque suffisante pour éliminer entièrement le risque de valeur liée à la LVR. Le robot de « rollback » capture désormais la valeur résiduelle.

Autrement dit, les frais dynamiques récupèrent la majeure partie de la valeur pendant les périodes normales de trading, tandis que l’arbitrage interne comble les éventuelles fuites résiduelles. La valeur liée au risque de liquidité ne peut jamais être totalement éliminée, mais les frais dynamiques et l’arbitrage interne peuvent la réduire au niveau le plus bas possible.

Répartition de la valeur

Toute la valeur capturée est redistribuée aux participants du protocole via le système x(3,3), sans aucune part réservée à l’équipe. Cette valeur est réinjectée dans les paires de trading initialement responsables de la génération des revenus, via des incitations à voter et des rachats de jetons SHADOW. Ainsi, la liquidité qui génère les revenus est précisément celle qui en bénéficie.

Cela distingue fondamentalement l’approche de Shadow des modèles tels que la « vente aux enchères des frais » proposée par Uniswap.

Dans la structure de vente aux enchères des frais d’Uniswap, les arbitragistes enchérissent en réalité sur la manière d’extraire de la valeur des LP, et les revenus générés alimentent le jeton du protocole, sans retour direct aux LP exposés à la LVR. Le modèle de Shadow procède exactement à l’inverse :

Les frais sont optimisés afin de réduire au maximum la LVR, et toute la valeur capturée par le robot est entièrement reversée au protocole et à ses participants. Comme tous les revenus sont réinjectés, la situation des LP est structurellement bien meilleure que dans un scénario sans aucun mécanisme d’internalisation.

Destruction de jetons

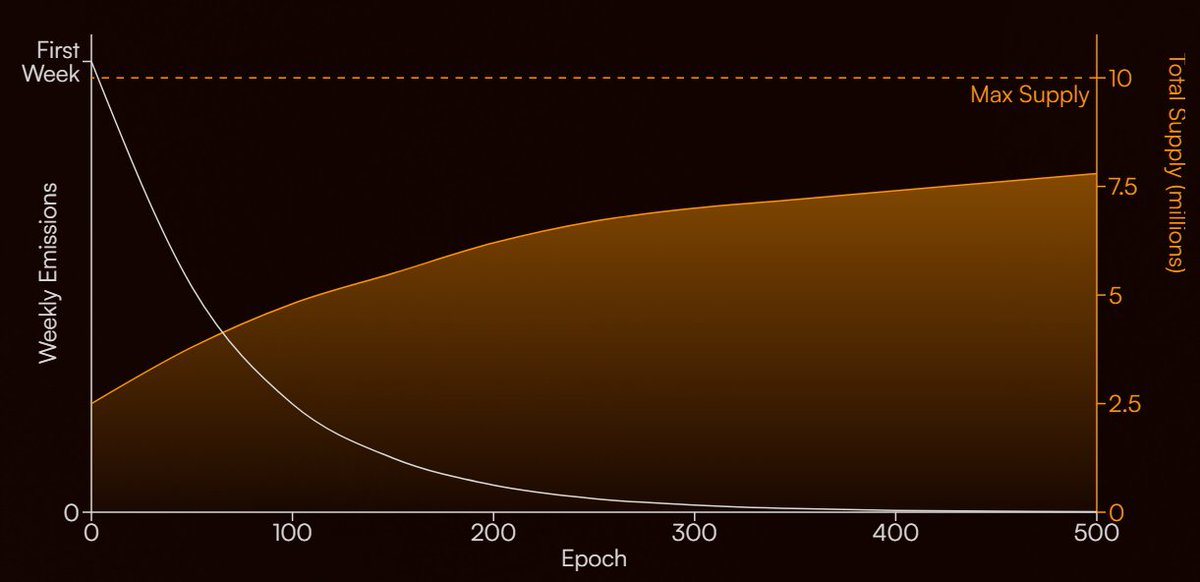

La distribution initiale du jeton Shadow s’élevait à 3 000 000 de $SHADOW. Aujourd’hui, l’offre totale s’élève à environ 4 332 675 $SHADOW. Depuis le lancement du modèle économique initial, trois catégories d’allocation sont restées largement inactives : partenaires, réserve et incitations communautaires.

Ces jetons n’apportent aucune contribution substantielle à la liquidité, à la gouvernance ou à la croissance du protocole ; leur rôle principal est de gonfler artificiellement l’offre totale.

Nous allons détruire ces jetons.

Cette destruction supprimera 900 000 $SHADOW, soit 30 % de l’offre initiale et environ 20,8 % de l’offre totale actuelle. Après cette opération, l’offre effective sera ramenée à environ 3 432 675 SHADOW.

L’offre inactive de jetons ne fait que gonfler artificiellement les chiffres, sans apporter de bénéfice à personne. Détruire ces jetons alignera l’offre réelle de Shadow plus étroitement sur la situation économique réelle du protocole.

Les coffres xSHADOW

Les utilisateurs peuvent déjà automatiser leurs opérations via x33, une fonctionnalité permettant de voter automatiquement et de réinvestir les revenus dans leur position. Cela fonctionne efficacement pour les détenteurs passifs d’actifs xSHADOW, mais offre peu de contrôle fin : toute la valeur est réinvestie dans la paire $x33 / $SHADOW, même si l’utilisateur préférerait détenir d’autres actifs.

Les coffres xSHADOW ont justement été conçus pour répondre à ce besoin. Ils offrent aux utilisateurs la même exposition à la gouvernance et aux revenus, tout en leur permettant de choisir librement comment réinvestir leurs gains.

Les deux premières stratégies disponibles porteront respectivement sur $S et $USDC, et d’autres stratégies suivront.

Fonctionnement :

Le système gère automatiquement le cycle suivant :

- Voter automatiquement pour maximiser les récompenses hebdomadaires

- Percevoir automatiquement les frais, les récompenses liées au vote et les revenus issus des « rebase »

- Convertir automatiquement les récompenses en l’actif cible choisi par l’utilisateur

Ainsi, les utilisateurs profitent pleinement des avantages offerts par xSHADOW sans aucune action requise, et sans être verrouillés dans une capitalisation composée perpétuelle de x33 ou de SHADOW.

Pourquoi cela compte

Les discussions autour de l’intégration verticale se multiplient, et l’idée largement répandue est que les blockchains doivent posséder directement la pile économique afin de faire revenir la valeur vers leur jeton natif. L’opinion courante veut que les applications indépendantes soient structurellement incompatibles avec les serveurs L1, car elles optimisent leur propre jeton tandis que la blockchain ne perçoit que les frais de gaz. Cette vision considère chaque application comme un extracteur de valeur, ignorant la possibilité pour les protocoles d’agir en sens inverse.

Depuis son lancement, Shadow a généré plus de 26 millions de dollars de revenus et maintient constamment un solde net positif. La trésorerie $S utilise ces revenus, les frais de transaction et les incitations à voter pour acheter directement des jetons $S. Ce processus est entièrement automatisé, exécuté sur chaîne et vérifiable, sans intervention humaine. Il ne s’agit pas d’une promesse future de rachat, mais d’une réalité concrète.

Un protocole déjà rentable, déjà durable, et qui réinvestit aujourd’hui directement ses profits dans le jeton $S sur chaîne, correspond bien mieux à la philosophie de l’écosystème que tout schéma originel n’ayant pas encore injecté de revenus dans le jeton $S. Le critère pertinent pour mesurer le degré d’intégration n’est pas la propriété du code source, mais bien la capacité à démontrer concrètement que la valeur réelle afflue vers l’actif.

Objectifs pour 2026

À l’entrée de l’année 2026, Shadow a prouvé ce que la plupart des protocoles peinent encore à atteindre : un modèle économique durable, générant un solde net positif.

Shadow n’est plus un protocole cherchant à démontrer sa capacité à générer des bénéfices — il y est déjà parvenu.

Notre prochaine étape consiste à optimiser ce modèle : concentrer les émissions là où la liquidité est la plus abondante, internaliser davantage la valeur créée par les transactions et l’arbitrage, offrir aux utilisateurs une meilleure manière de concrétiser les revenus du protocole grâce aux coffres xSHADOW, reverser davantage de valeur au jeton $S, et éliminer l’offre inutilisée.

Ces initiatives sont complémentaires : une liquidité plus profonde génère davantage de revenus, davantage de revenus renforcent la durabilité, et une durabilité accrue se traduit finalement par une meilleure expérience produit pour tous les participants à Shadow.

Avec le lancement de l’arbitrage inversé et des coffres xSHADOW, nous publierons davantage de contenus.

Bonne année 2026 à toutes et à tous — ensemble !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News