Comment évaluer avec précision les cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Comment évaluer avec précision les cryptomonnaies ?

Cet article vise à établir un cadre d’évaluation adapté aux caractéristiques des jetons.

Rédaction : Four Pillars

Traduction : AididaoJP, Foresight News

Points clés

- Le jeton ≠ une action. L’évaluation doit reposer sur la valeur d’entreprise / revenu des détenteurs, et non sur la valeur d’entreprise / revenu du protocole.

- Le taux d’attribution (la proportion du revenu du protocole qui revient effectivement aux détenteurs) constitue un indicateur diagnostique essentiel. Dans les projets comparés ici, ce taux varie de 25 % à 100 %.

- La « dilution » se décline aussi en plusieurs catégories. Les incitations accordées à l’équipe constituent un coût opérationnel réel (à intégrer dans le multiple d’évaluation), tandis que le déverrouillage et la vente par les investisseurs constituent un événement de marché (à exclure du multiple).

- La valeur de la trésorerie doit être évaluée selon sa « récupérabilité ». La question n’est pas « combien y a-t-il dans la trésorerie ? », mais bien « les détenteurs peuvent-ils effectivement en retirer des fonds ? »

Je constate fréquemment une erreur courante dans les évaluations cryptos : certains prennent un protocole générant 500 millions de dollars de frais annuels, divisent sa capitalisation boursière par ce chiffre et obtiennent ainsi un multiple à un seul chiffre, concluant aussitôt qu’il est « bon marché ». Or, ce calcul repose sur un dénominateur erroné — et son numérateur l’est tout autant. Les investisseurs croient acquérir un actif valorisé à 5 fois, alors qu’en réalité, compte tenu du revenu effectivement disponible pour eux, le multiple peut atteindre 20 fois.

Le ratio cours/bénéfice (P/E) constitue un bon point de départ, mais il néglige le bilan et la structure du capital — précisément la raison pour laquelle la finance traditionnelle utilise le multiple valeur d’entreprise / EBITDA. Toutefois, appliquer ce concept au cas des jetons soulève trois problèmes fondamentaux :

- Les actifs de la trésorerie : les détenteurs ne disposent d’aucun droit légal de réclamation.

- Le revenu du protocole : la majeure partie peut ne jamais parvenir aux détenteurs.

- Le coût principal : il n’apparaît pas dans le compte de résultat, mais sous forme d’émission de nouveaux jetons.

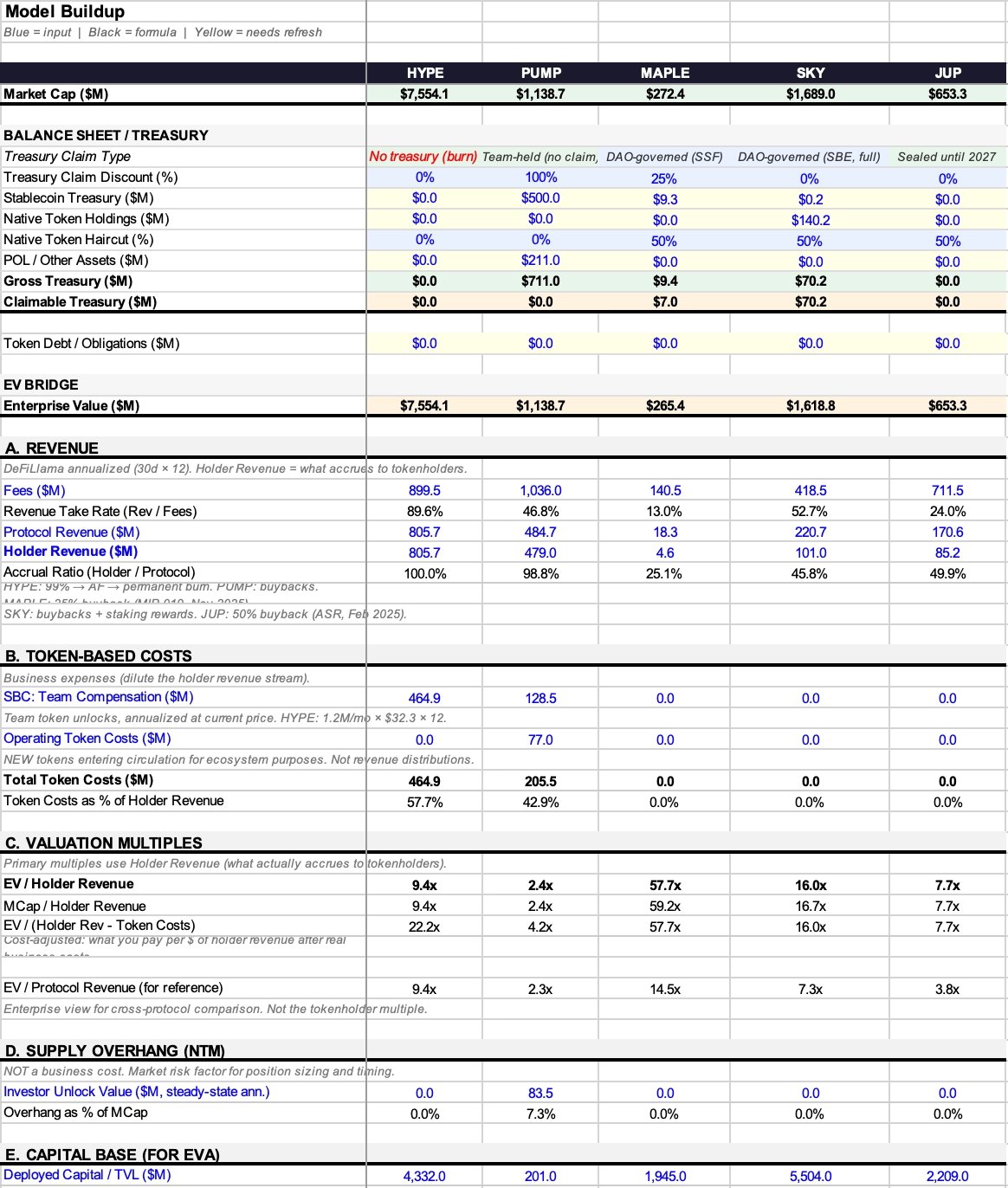

Cet article vise à construire un cadre d’évaluation adapté aux spécificités des jetons. L’indicateur central est la valeur d’entreprise / revenu des détenteurs — c’est-à-dire le prix payé pour chaque dollar de revenu finalement versé dans votre poche (en tant que détenteur de jetons), tout en tenant compte à la fois des effets du bilan et des coûts opérationnels réels. J’illustre cette approche à l’aide de cinq protocoles (HYPE, PUMP, MAPLE, JUP, SKY). Il ne s’agit pas de conseils d’investissement, mais uniquement d’une démonstration méthodologique.

1. Comment calculer la « valeur d’entreprise » d’un jeton ?

La première erreur courante dans l’évaluation des jetons réside dans le point de départ même : utiliser directement la capitalisation boursière, alors que celle-ci ne correspond pas à la valeur d’entreprise.

En finance traditionnelle, la logique est limpide :

Valeur d’entreprise = Capitalisation boursière + Dettes – Trésorerie

Car si vous rachetez l’ensemble de l’entreprise, vous devez assumer ses dettes, tout en pouvant récupérer sa trésorerie. Soustraire la trésorerie est justifié, puisqu’elle vous appartient juridiquement.

Dans le monde crypto, la situation se complique. Entre les mécanismes d’autodestruction (par exemple, des flux d’USDC entraînant la destruction définitive de jetons, sans que personne ne puisse toucher ces USDC), et les portefeuilles de fondation (détenant des centaines de millions de dollars, mais dépourvus de tout droit de gouvernance ou de mécanisme de distribution), les configurations sont multiples. La question cruciale n’est pas « quels actifs contient la trésorerie ? », mais bien « les détenteurs peuvent-ils effectivement les récupérer ? » (Bien entendu, si un acheteur rachète l’intégralité du protocole, cette décote disparaît, comme en finance traditionnelle. Cette « décote de droit de réclamation » concerne ici principalement les détenteurs minoritaires.)

J’utilise volontairement le terme « valeur d’entreprise », car la logique sous-jacente reste identique : il s’agit de déterminer le prix à payer pour acquérir l’activité centrale, tout en éliminant les éléments du bilan qui ne vous appartiennent pas. La formule est la suivante :

Valeur d’entreprise du jeton = Capitalisation boursière + Dettes en jetons – Actifs de trésorerie récupérables

La plupart des protocoles ne présentent actuellement aucune « dette en jetons », donc l’accent porte généralement sur les actifs de trésorerie.

Analysons d’abord la composition de la trésorerie. Celle-ci contient habituellement trois types d’actifs :

- Stablecoins : argent réel, en principe entièrement récupérable.

- Jeton natif : le jeton propre du protocole. Le soustraire revient à « s’annuler soi-même » ; on applique généralement une décote d’au moins 50 %.

- Liquidité détenue par le protocole (POL) et autres actifs.

Actifs totaux de la trésorerie = Stablecoins + Jetons natifs × (1 – taux de décote jugé approprié) + POL

Mais actifs totaux ≠ actifs récupérables — c’est précisément là que réside le cœur de ce cadre d’évaluation.

Certains protocoles ne possèdent même pas de trésorerie susceptible d’être décotée. Par exemple, un mécanisme purement destructeur (des flux d’USDC utilisés pour racheter et détruire des jetons) ne génère aucun actif inscrit au bilan pouvant être récupéré par qui que ce soit. Dans ce cas, les actifs récupérables de la trésorerie = 0, et la valeur d’entreprise = capitalisation boursière. C’est la configuration la plus claire, ne nécessitant aucune appréciation subjective.

Pour les trésoreries effectivement dotées d’actifs réels, j’introduis le cadre de « décote de droit de réclamation », qui attribue une valeur comprise entre 0 % et 100 % selon le degré réel de contrôle exercé par les détenteurs :

- Décote de 0 % : rachats automatiques et destructions, sans vote de gouvernance requis ; ou utilisation des fonds entièrement librement décidée par les détenteurs de jetons.

- Décote de 25 % : DAO actif avec historique concret de distributions.

- Décote de 50 % : existence d’un droit de gouvernance, mais purement théorique, jamais mis en œuvre.

- Décote de 75 % : trésorerie contrôlée par l’équipe, gouvernance faible.

- Décote de 100 % : fonds contrôlés par la fondation, les détenteurs n’ayant aucun droit de réclamation.

Ces pourcentages constituent la partie la plus subjective — et la plus sujette à contestation — de l’ensemble du cadre, je le reconnais. Toutefois, débattre entre deux analystes sur une décote de 25 % ou de 50 % est infiniment plus pertinent que d’ignorer totalement la trésorerie et de ne discuter que du ratio cours/bénéfice.

Examinons des cas réels :

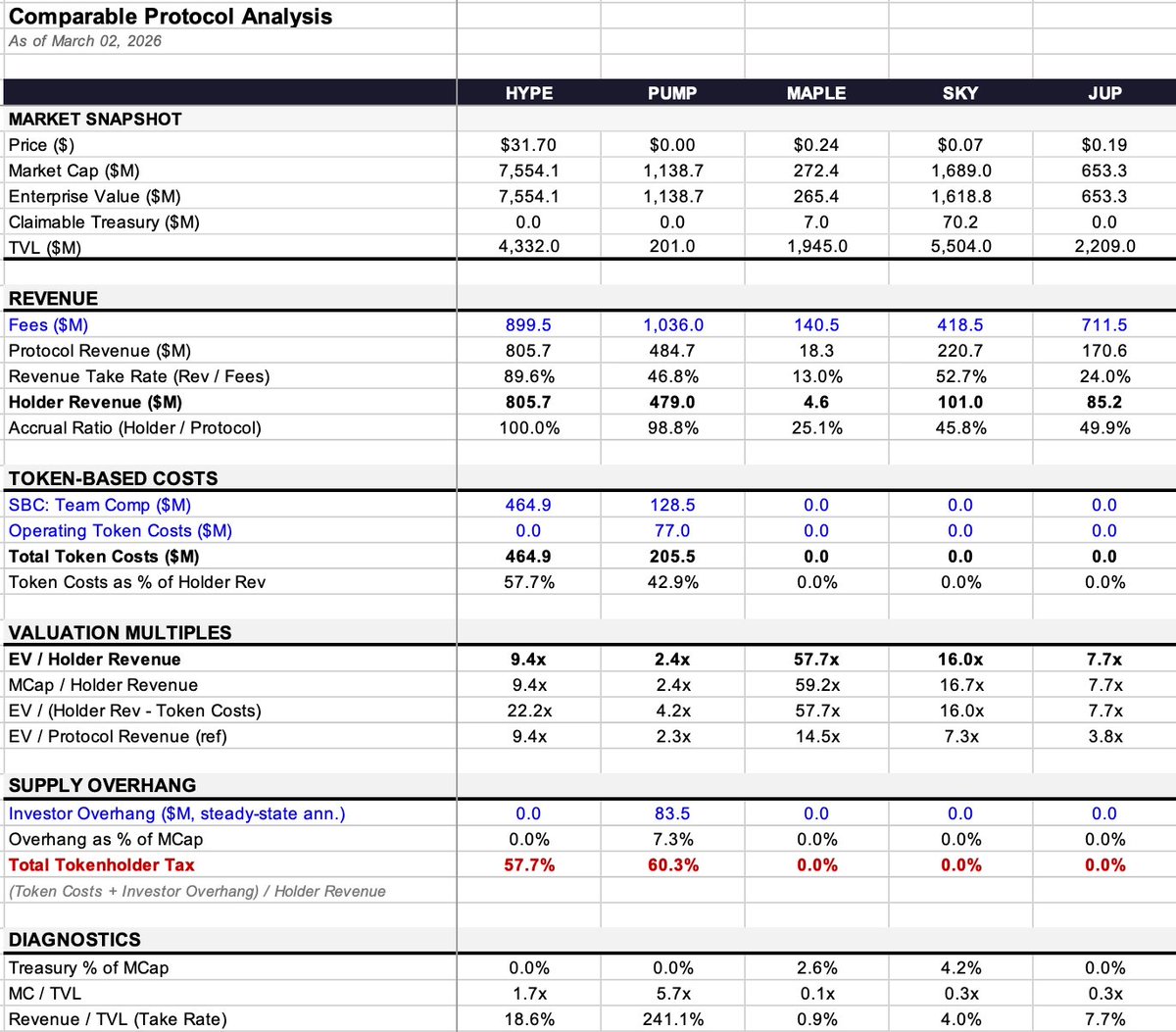

- Maple : trésorerie de 9,36 millions de dollars (99,7 % en stablecoins), montant modeste. La valeur d’entreprise passe légèrement de 272 à 265 millions de dollars, impact négligeable.

- SKY : trésorerie de 140,3 millions de dollars, dont 99,9 % en jetons natifs. Après application d’une décote de 50 %, j’estime la valeur récupérable à 70,2 millions de dollars, ramenant la valeur d’entreprise de 1,69 à 1,62 milliard de dollars.

- PUMP : détient environ 700 millions de dollars en stablecoins, mais sans mécanisme de gouvernance ni canal de distribution — les détenteurs ne peuvent rien en retirer. Ainsi, les actifs récupérables = 0, et la valeur d’entreprise = capitalisation boursière.

- HYPE et JUP : trésoreries entièrement destructrices ou fermées — pas besoin d’appréciation subjective, la valeur d’entreprise = capitalisation boursière.

2. Revenus et coûts liés aux jetons : combien finit vraiment dans ma poche ?

L’écart entre les revenus générés par le protocole et ceux effectivement perçus par les détenteurs constitue le point faible de la plupart des cadres d’évaluation — et le facteur déterminant des multiples d’évaluation.

On peut imaginer les revenus comme une cascade à trois niveaux :

- Frais : montant total payé par les utilisateurs.

- Revenu du protocole : part conservée par le protocole après paiement aux fournisseurs de liquidité (LP), validateurs, etc.

- Revenu des détenteurs : part finale arrivant aux détenteurs de jetons via rachats, destructions ou distributions directes.

Deux taux de conversion interviennent ici :

- Taux de rétention = Revenu du protocole ÷ Frais (part des frais conservée par le protocole)

- Taux d’attribution = Revenu des détenteurs ÷ Revenu du protocole (part du revenu du protocole effectivement transférée aux détenteurs)

L’effet combiné de ces deux taux peut varier considérablement :

- HYPE : taux de rétention de 89,6 %, taux d’attribution de 100 %. Sur près de 900 millions de dollars de frais, 805,7 millions de dollars aboutissent aux détenteurs.

- Maple : taux de rétention de 13 % (140,5 millions de dollars de frais → 18,3 millions de revenu du protocole), taux d’attribution de 25,1 % (18,3 millions de revenu du protocole → 4,6 millions de revenu des détenteurs). Le taux global d’attribution n’est que de 3 %, contre 90 % pour HYPE.

Dans le même cadre, un taux de 3 % contre un taux de 90 %. Comparer ces deux protocoles à l’aide de « valeur d’entreprise / frais » ou même de « valeur d’entreprise / revenu du protocole » produirait des résultats radicalement différents.

Pourquoi le dénominateur doit-il être le « revenu des détenteurs », et non le « revenu du protocole » ?

En finance traditionnelle, « valeur d’entreprise / revenu » fonctionne parce que les actionnaires détiennent le droit de réclamation résiduel — juridiquement, tout leur revient. Or les détenteurs de jetons ne bénéficient pas de ce droit : ils ne reçoivent que la part prévue par la conception économique du jeton. Si les revenus stagnent dans une trésorerie contrôlée par l’équipe, sans mécanisme de distribution aux détenteurs, alors simplement détenir un jeton de gouvernance ne fait pas de ce revenu « le vôtre ».

Utiliser le « revenu du protocole » comme dénominateur embellit artificiellement les protocoles dont le taux d’attribution est faible, les rendant illusoirement « moins chers ». J’appelle cet écart la « décote d’attribution ».

Prenons l’exemple de Maple :

- Valeur d’entreprise / revenu du protocole = 14,5 fois

- Valeur d’entreprise / revenu des détenteurs = 57,7 fois

Un écart de 4 fois ! Même jeu de données, dénominateurs différents : votre jugement sur « le prix demandé par le marché » en sera profondément affecté.

3. Coûts : la dilution se décline en plusieurs catégories

Le terme « dilution » est utilisé de façon trop large dans l’écosystème crypto : une mauvaise classification conduit à une évaluation erronée.

Première catégorie : incitations accordées à l’équipe (comme des options d’achat d’actions) — il s’agit d’un coût opérationnel

Warren Buffett l’a affirmé il y a des décennies : si les incitations ne constituent pas un coût, qu’est-ce donc ? Un cadeau ? En finance traditionnelle, elles apparaissent dans le compte de résultat et réduisent le bénéfice. Dans le monde crypto, elles se manifestent par l’afflux de nouveaux jetons sur le marché, mais leur nature économique est strictement identique : il s’agit d’un coût réel lié au fonctionnement de l’activité.

- HYPE : incitations annuelles à l’équipe de 464,9 millions de dollars, représentant 57,7 % du revenu des détenteurs.

- PUMP : incitations annuelles à l’équipe de 128,5 millions de dollars.

Ces postes doivent tous être inclus dans le multiple d’évaluation.

Deuxième catégorie : coûts opérationnels en jetons (incitations à l’écosystème, acquisition d’utilisateurs, etc.) — il s’agit également d’un coût opérationnel

Ils jouent un rôle analogue au coût d’acquisition client (CAC), constituent des dépenses réelles et doivent donc être intégrés au multiple. Outre les incitations à l’équipe, PUMP supporte des coûts opérationnels en jetons s’élevant à 77 millions de dollars, portant le coût total en jetons à 205,5 millions de dollars.

Le critère de jugement est simple : une nouvelle offre de jetons est-elle créée ?

Si le protocole se contente de redistribuer ses revenus existants aux stakers, sans émettre de nouveaux jetons, le coût est déjà intégré dans le flux financier précédent (c’est-à-dire l’écart entre revenu du protocole et revenu des détenteurs).

Si le protocole crée ou déverrouille des jetons qui n’étaient pas auparavant en circulation, il s’agit d’une dilution réelle — un coût lié à l’activité.

Troisième catégorie : déverrouillage des jetons détenus par les investisseurs — il s’agit d’un événement de marché, non d’un coût opérationnel

Vous ne soustrayez pas les ventes réalisées par les fonds de capital-risque des bénéfices d’Apple pour obtenir un « bénéfice ajusté ». De même, cela ne doit pas être intégré dans le multiple opérationnel.

La pression de vente potentielle annuelle exercée par les investisseurs sur PUMP s’élève à 83,5 millions de dollars, soit 7,3 % de sa capitalisation boursière. Cela influence fortement la dynamique des cours et du marché, mais ne constitue pas un coût opérationnel. Je la place séparément dans un indicateur diagnostique appelé « taxe globale sur les détenteurs de jetons » (coût en jetons + pression de vente potentielle des investisseurs, exprimée en pourcentage du revenu des détenteurs), sans toutefois l’intégrer au multiple d’évaluation central.

4. Quatre multiples centraux et un indicateur diagnostique

Sur la base de la logique exposée ci-dessus, nous obtenons les indicateurs suivants (définis ici de façon unifiée, et cités directement par la suite) :

- Valeur d’entreprise / revenu des détenteurs (indicateur central) : prix payé pour chaque dollar de revenu finalement versé dans votre poche.

- Capitalisation boursière / revenu des détenteurs : idem, mais sans ajustement pour la trésorerie. La différence entre les deux reflète l’impact du bilan.

- Valeur d’entreprise / (revenu des détenteurs – coût en jetons) (multiple ajusté aux coûts) : déduction des coûts opérationnels réels (incitations à l’équipe, coûts opérationnels), mais sans inclure la pression de vente des investisseurs.

- Valeur d’entreprise / revenu du protocole (à titre indicatif uniquement) : l’écart avec la valeur d’entreprise / revenu des détenteurs mesure précisément l’ampleur de la « décote d’attribution ».

- Taxe globale sur les détenteurs de jetons (indicateur diagnostique) : = (coût en jetons + pression de vente des investisseurs) ÷ revenu des détenteurs. Cet indicateur synthétise, en un seul chiffre, l’impact combiné des coûts opérationnels et de la pression sur l’offre. Par exemple, pour PUMP, il atteint 60,3 %, signifiant que pour chaque dollar de revenu versé aux détenteurs, une pression supplémentaire de 0,603 dollar s’exerce sur le marché sous forme de nouvelle offre. Ce chiffre ne détermine pas directement la juste valeur, mais révèle la relation dynamique entre flux de trésorerie et offre.

5. Aperçu rapide des données et points clés des cas étudiés

- HYPE : taux d’attribution de 100 %, multiple de revenu des détenteurs à 9,4 fois. Toutefois, les coûts liés aux incitations à l’équipe sont élevés, portant le multiple ajusté aux coûts à 22,2 fois. La structure des revenus est limpide : la complexité ne réside pas du côté des revenus.

- PUMP : semble le moins cher (2,4 fois), avec un taux d’attribution de 98,8 %. Mais la trésorerie est non récupérable, et un déverrouillage massif est prévu en août 2026. Le multiple ajusté aux coûts s’élève à 4,2 fois, tandis que la taxe globale sur les détenteurs de jetons atteint 60,3 % (le plus élevé de l’échantillon).

- MAPLE : décote d’attribution maximale (4 fois). Multiple de revenu du protocole à 14,5 fois contre 57,7 fois pour le revenu des détenteurs — écart considérable. Aucun coût en jetons, donc le multiple ajusté aux coûts reste inchangé.

- JUP : bilan le plus « propre ». Grâce à sa gouvernance « zéro émission nette », il ne comporte ni coût en jetons, ni pression de vente des investisseurs, ni trésorerie récupérable. Tous les multiples convergent vers 7,7 fois.

- SKY : taux d’attribution de 45,8 %, cas parfait illustrant comment le choix du dénominateur influe sur l’évaluation. Le multiple de revenu du protocole est de 7,3 fois (apparemment avantageux), tandis que celui du revenu des détenteurs s’élève à 16,0 fois (beaucoup moins attractif). La trésorerie est composée presque exclusivement (99,9 %) de son propre jeton, dont la valeur doit être décotée.

6. Conclusion

Ce cadre présente inévitablement des limites :

- La décote de droit de réclamation sur la trésorerie est subjective : je retiens 25 %, vous retenez 50 %, et aucun de nous ne pourra convaincre l’autre.

- La distinction « émission ou non » peut se révéler complexe : certains protocoles gardent leur fonction d’émission activée, mais leurs canaux de distribution sont morts ; les jetons s’accumulent dans des pools non distribués, rendant la situation floue.

- Les sources de données comportent du bruit : les données annualisées sur 30 jours de DeFiLlama peuvent, selon le mois retenu pour le pointage, faire paraître un même protocole deux fois plus cher ou deux fois moins cher.

Néanmoins, il constitue au moins un point de départ opérationnel. La valeur d’entreprise / revenu des détenteurs, ajustée pour tenir compte du bilan et des coûts opérationnels réels, permet de mieux comprendre exactement ce que vous achetez : pour chaque dollar dépensé, combien de revenu finira véritablement dans votre poche ?

L’écart entre les revenus générés par le protocole et ceux effectivement perçus par les détenteurs constitue la plus grande déconnexion fondamentale du marché actuel. De nombreux protocoles génèrent des centaines de millions de dollars de frais, tandis que les détenteurs ne perçoivent qu’une fraction minime — or la plupart des cadres d’évaluation ne distinguent même pas ces deux notions.

Heureusement, l’industrie commence à accorder une attention accrue à la capture de valeur : les interrupteurs de frais sont activés, les rachats remplacent l’inflation liée au staking, et les instances de gouvernance votent pour suspendre les incitations. Nous construisons des outils permettant de mesurer avec plus de précision ce qui se produit réellement.

7. Sources de données et explications méthodologiques

Données de revenus : données annualisées de DeFiLlama (30 derniers jours × 12). Avantage : plus sensible que les données semestrielles. Inconvénient : la volatilité mensuelle peut introduire du bruit.

Revenu des détenteurs : champ « revenu des détenteurs » de DeFiLlama, comprenant uniquement les rachats, les destructions et les distributions directes.

Données sur la trésorerie :

MAPLE : 9,36 millions de dollars (DeFiLlama, 99,7 % en stablecoins)

SKY : 140,3 millions de dollars (DeFiLlama, 99,9 % en jetons propres)

JUP : 0 dollar (fermée)

PUMP : estimation médiane de 500 millions de dollars en stablecoins (fourchette réelle : 286 à 800 millions de dollars)

Coûts en jetons :

MAPLE : 0 dollar. La proposition MIP-019 (octobre 2025) a mis fin à la distribution aux stakers. Bien qu’un contrat intelligent prévoie encore une inflation de 5 %, aucun canal de distribution n’existe. (Source : docs.maple.finance, The Defiant, 31/10/2025)

SKY : 0 dollar. Le module d’épargne (STR) distribue désormais des SPK et des « Chronicle Points », et non des jetons SKY. (Vérifié en mars 2026 sur app.sky.money/rewards). La donnée ancienne de Rune (« 600 millions de SKY par an »), mentionnée en août 2024, est obsolète, mais la gouvernance pourrait à tout moment la réactiver. (Source : FAQ sky.money, vote.sky.money)

JUP : 0 dollar. La proposition « zéro émission nette », adoptée le 22 février 2026 (75 % de votes favorables), ferme la trésorerie du DAO jusqu’en 2027.

Pression de vente des investisseurs :

PUMP : pression annuelle stable de 83,5 millions de dollars. Le premier « cliff » de déverrouillage intervient en août 2026 ; la pression réelle sur les 12 prochains mois est estimée à environ 48,7 millions de dollars (calculée sur une base de 7/12 mois).

Indicateurs des protocoles de prêt :

MAPLE : utilisation de l’actif sous gestion réel (AUM) (3,79 milliards de dollars, rapport du T1 2026), plutôt que du TVL de DeFiLlama (1,945 milliard de dollars). Marge nette d’intérêt (NIM) = revenu du protocole / AUM. Pour plus de détails, voir l’annexe Excel.

Dépenses opérationnelles en espèces : non estimées. Ces données n’étant pas divulguées par les protocoles, toute estimation risquerait de créer une précision illusoire.

Évaluation des incitations-actions : calculée au cours actuel du jeton. Très sensible aux variations de prix.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News