Hartnett de BofA : « Un nouvel ordre mondial = un nouveau marché haussier mondial = hausse des cours de l'or et de l'argent », le principal risque pour ce marché haussier étant la réévaluation des monnaies d'Asie orientale

2026.01.19

Partager versPartager sur Twitter Dédié à des analyses Web3 approfondies

Dédié à des analyses Web3 approfondies

Partager sur WeChat

Partager sur WeiboPartager sur WeChat

Partager le lien de l’article

Partager l’affiche visuelle

TechFlow SélectionTechFlow Sélection

Hartnett de BofA : « Un nouvel ordre mondial = un nouveau marché haussier mondial = hausse des cours de l'or et de l'argent », le principal risque pour ce marché haussier étant la réévaluation des monnaies d'Asie orientale

Sur la répartition des actifs, Hartnett recommande d'acheter des actions internationales et des actifs liés à la « reprise économique », tout en étant favorable aux perspectives à long terme de l'or.

2026.01.19 - 10:31:47

Sur la répartition des actifs, Hartnett recommande d'acheter des actions internationales et des actifs liés à la « reprise économique », tout en étant favorable aux perspectives à long terme de l'or.

Source : TechFlow

Le stratège en chef en investissement de Bank of America, Hartnett, estime que Trump impulse une expansion budgétaire mondiale, créant un scénario de « Nouvel ordre mondial = Nouveau marché haussier mondial ». Dans ce cadre, le marché haussier de l'or et de l'argent se poursuivra, tandis que le principal risque actuel réside dans la possible appréciation rapide du yen japonais, du won sud-coréen et du dollar taïwanais, susceptible de provoquer un resserrement de la liquidité mondiale.

Le yen évolue actuellement vers 160, approchant son plus bas historique, avec un cours de change face au yuan renminbi au plus bas depuis 1992. Hartnett met en garde contre le fait qu'une forte appréciation soudaine de ces monnaies asiatiques très faibles entraînerait un retournement des flux de capitaux en Asie, compromettant ainsi l'environnement de liquidité des marchés mondiaux.

En matière d'allocation d'actifs, Hartnett recommande d'acheter des actions internationales et des actifs liés à la reprise économique, tout en restant favorable à la perspective à long terme de l'or. Il considère que la Chine constitue son marché favori, car la fin de la déflation chinoise pourrait servir de catalyseur pour les marchés haussiers japonais et européens.

L'or pourrait franchir le seuil historique de 6 000 dollars, tandis que les petites et moyennes capitalisations bénéficieraient des baisses anticipées des taux d'intérêt, des impôts et des droits de douane. Toutefois, cette perspective optimiste dépend de la capacité des États-Unis à maintenir un faible taux de chômage, ainsi que de la capacité de Trump à accroître son soutien populaire en abaissant le coût de la vie.

01 Un nouvel ordre mondial suscite un nouveau marché haussier mondial

Sous réserve que le yen ne s'effondre pas à court terme, Hartnett juge que les marchés entrent dans une phase de « Nouvel ordre mondial = Nouveau marché haussier mondial ». Trump poursuit et amplifie l'expansion budgétaire initiée par Biden. Dans ce contexte, Hartnett recommande d'augmenter les positions sur les actions internationales, alors même que l'excès de positionnement en faveur de l'exceptionnalisme américain commence à s'inverser vers un rééquilibrage mondial. Les données montrent qu'entre 2020 et aujourd'hui, les fonds actions américains ont attiré 1 600 milliards de dollars, contre seulement 400 milliards pour les fonds mondiaux — un déséquilibre qui devrait désormais se corriger. La Chine est le marché préféré de Hartnett. Selon lui, la fin de la déflation chinoise pourrait devenir le catalyseur d'un marché haussier au Japon et en Europe. Du point de vue géopolitique, le fait que la Bourse de Téhéran ait grimpé de 65 % depuis août dernier, tandis que les marchés saoudiens et dubaïotes restent stables, indique que la région ne connaît pas de risque révolutionnaire. C'est une bonne nouvelle pour les marchés, étant donné que l'Iran représente 5 % de l'offre pétrolière mondiale et 12 % des réserves prouvées.02 Le marché haussier de l'or est loin d'être terminé

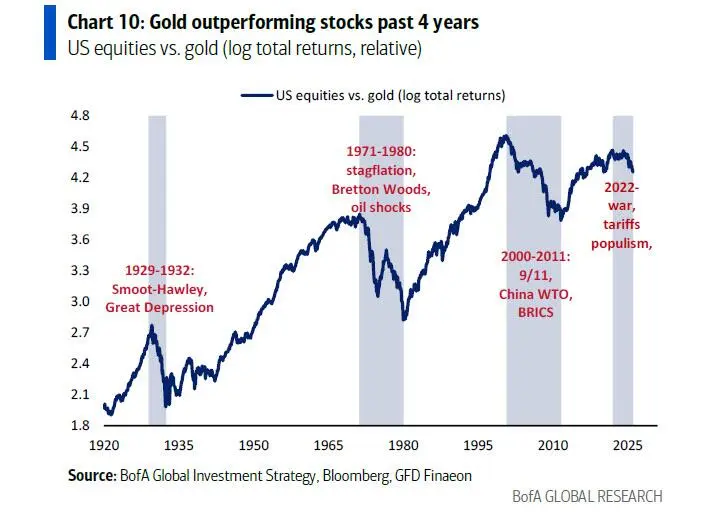

Hartnett insiste sur le fait que le nouvel ordre mondial alimente non seulement un marché haussier boursier, mais aussi un marché haussier de l'or. Bien que l'or, et surtout l'argent, soient actuellement surexploités à court terme — le prix de l'argent étant supérieur de 104 % à sa moyenne mobile sur 200 jours, soit le niveau de surachat le plus élevé depuis 1980 — la logique fondamentale de hausse à long terme de l'or reste intacte. L'or a été l'actif le mieux performant des années 2020, porté par la guerre, le populisme, la fin de la mondialisation, l'expansion budgétaire excessive et la dépréciation de la dette. La Réserve fédérale et l'administration Trump devraient ajouter 600 milliards de dollars de liquidités via un assouplissement quantitatif en 2026, grâce à l'achat d'obligations d'État et de titres adossés à des crédits hypothécaires. Ces quatre dernières années, l'or a surpassé les obligations et les actions américaines, sans signe actuel de retournement. Même si les marchés haussiers surexploités connaissent inévitablement de fortes corrections, une allocation accrue à l'or reste justifiée. Actuellement, la part allouée à l'or parmi les clients fortunés de Bank of America n'est que de 0,6 %. Compte tenu que, durant les quatre précédents marchés haussiers de l'or au cours du siècle dernier, la hausse moyenne s'est élevée à environ 300 %, le prix de l'or pourrait dépasser 6 000 dollars.

03 Les petites et moyennes capitalisations et les actifs liés à la reprise économique profitent de la tendance

Outre l'or, d'autres actifs bénéficient également du nouveau marché haussier mondial. Hartnett estime que les baisses des taux d'intérêt, des impôts et des tarifs douaniers, combinées à une « option de vente protectrice » offerte par la Fed, l'administration Trump et la génération Z, expliquent le recentrage du marché après la baisse des taux par la Fed le 29 octobre et la victoire de Trump le 4 novembre, vers des stratégies de « dévaluation » (comme l'or ou l'indice Nikkei) et de « liquidité » (comme l'espace ou la robotique). Il recommande d'acheter des actifs liés à la reprise économique, notamment les petites et moyennes capitalisations, les constructeurs immobiliers, les distributeurs et les transporteurs, tout en prenant des positions courtes sur les grandes valeurs technologiques, jusqu'à ce que l'une des deux conditions suivantes se produise : Premièrement, que le taux de chômage américain atteigne 5 %. Cette hausse pourrait être causée par des compressions de coûts entreprises, l'adoption de l'intelligence artificielle, et l'échec des restrictions migratoires à enrayer la montée du chômage. À noter que le chômage des jeunes est passé de 4,5 % à 8 %, tandis qu'au Canada, malgré une forte baisse de l'immigration, le chômage a augmenté de 4,8 % à 6,8 % ces trois dernières années. Si les baisses d'impôt sont épargnées plutôt que dépensées, cela nuira aux secteurs cycliques. Deuxièmement, que la politique de Trump ne parvienne pas à réduire massivement le coût de la vie. Les taux « Main Street » restent élevés ; si les prix de l'énergie, de l'assurance, des soins de santé et de l'électricité (gonflés par l'IA) ne baissent pas, le faible niveau de soutien à Trump ne pourra s'améliorer. Actuellement, son taux d'approbation général est de 42 %, celui de sa politique économique de 41 %, et celui de sa politique contre l'inflation de seulement 36 %. Historiquement, la mesure prise par Nixon en août 1971 — geler les prix et les salaires — a effectivement permis de réduire le coût de la vie : son soutien est passé de 49 % en août 1971 à 62 % lors de sa réélection en novembre 1972. Mais si le soutien à Trump ne s'améliore pas d'ici la fin du premier trimestre, les risques aux élections de mi-mandat augmenteront, rendant plus difficile pour les investisseurs de continuer à parier sur les actifs cycliques de la « prospérité Trump ».04 L'appréciation des monnaies d'Asie orientale constitue le principal risque

Hartnett souligne que le consensus du marché au premier trimestre est extrêmement haussier, mais que le plus grand risque provient de l'appréciation rapide du yen japonais, du won sud-coréen et du dollar taïwanais. Le yen évolue actuellement autour de 160, atteignant son niveau le plus faible face au renminbi depuis 1992. Une telle appréciation pourrait être déclenchée par une hausse des taux par la Banque du Japon, un assouplissement quantitatif aux États-Unis, des tensions géopolitiques sino-japonaises ou des erreurs de couverture. Si elle se produit, elle entraînerait un resserrement de la liquidité mondiale, car les capitaux provenant des excédents courants asiatiques (1 200 milliards de dollars) vers les États-Unis, l'Europe et les marchés émergents s'inverseraient brutalement. Le signal d'alerte donné par Hartnett est la combinaison risquée de « hausse du yen + hausse de l'indice MOVE », indicateur de fuite vers la sécurité. Les investisseurs doivent surveiller attentivement cet indicateur pour décider du moment opportun pour sortir des marchés.Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News

Ajouter aux favoris

Partager sur les réseaux sociaux

Auteur

华尔街见闻