Rapport quotidien Bitget UEX | L’Iran confirme le décès de Larijani ; « Woodstock » (surnom d’Arkadi Kuhlmann, surnommé « Woodie » ou « ARK ») mise à la hausse sur l’IA ; avant la publication des résultats, le cours de l’action Micron atteint un nouveau plus haut

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | L’Iran confirme le décès de Larijani ; « Woodstock » (surnom d’Arkadi Kuhlmann, surnommé « Woodie » ou « ARK ») mise à la hausse sur l’IA ; avant la publication des résultats, le cours de l’action Micron atteint un nouveau plus haut

Les fluctuations à court terme se sont intensifiées ; nous recommandons de surveiller attentivement les signaux de la FOMC et les données sur les stocks publiées par l’EIA. Si les cours du pétrole restent soutenus à un niveau élevé, les métaux précieux et les cryptomonnaies devraient continuer de bénéficier d’un soutien, tandis que les actions américaines pourraient poursuivre leur scission en deux tendances divergentes.

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Le conflit au Moyen-Orient renforce le consensus autour d’une position « attendiste » de la Fed

- Nick Timiraos, du « Nouveau service de presse de la Fed », souligne que l’escalade de la situation au Moyen-Orient a rendu quasi unanime l’attente d’un maintien des taux d’intérêt inchangés lors de la réunion de la Fed cette semaine ; l’attention s’est ainsi déplacée de la question « quand baisser les taux ? » vers celle, plus fondamentale, « faut-il baisser les taux ? ».

- Trois fenêtres d’observation clés sont à suivre : la formulation du communiqué politique, les prévisions du « graphique des points » (dot plot) et la conférence de presse du président Jerome Powell.

- Impact sur les marchés : un signal « faucon » (hawkish) ferait immédiatement reculer les anticipations de baisse des taux, accroîtrait la volatilité des actifs à risque et renforcerait l’attrait du dollar américain.

Matières premières internationales

Les tensions géopolitiques soutiennent les cours du pétrole à un niveau élevé et volatil

- Le brut Brent s’échange à 103,05 USD le baril, tandis que le WTI est coté à 94,78 USD le baril ; les cours restent sous pression haussière dans le contexte persistant du conflit au Moyen-Orient.

- À 22 h 30 (heure locale), seront publiées les données hebdomadaires américaines sur les stocks de pétrole brut de l’EIA, couvrant la semaine se terminant le 13 mars.

- Impact sur les marchés : toute variation inattendue des stocks pourrait amplifier la volatilité des cours du pétrole ; combinée aux risques de perturbations de la chaîne d’approvisionnement, elle risque d’aggraver les pressions inflationnistes mondiales et d’affecter les performances du secteur énergétique.

Politiques macroéconomiques

Trump envisage une sortie de l’OTAN ; l’Iran intensifie ses frappes

- Donald Trump affirme pouvoir décider, sans l’aval du Congrès, d’un retrait des États-Unis de l’OTAN, exprimant son mécontentement face à la situation actuelle. L’Iran confirme la mort de Ali Larijani et déclare avoir accéléré ses opérations militaires, tout en ayant déjà désigné des successeurs pour les postes clés. L’armée israélienne menace de traquer et d’éliminer le nouveau dirigeant iranien.

- L’Union européenne relance la procédure d’approbation de l’accord commercial avec les États-Unis : la commission du commerce du Parlement européen votera ce jeudi ; une adoption permettrait d’atténuer les tensions transatlantiques.

- Impact sur les marchés : l’incertitude géopolitique, conjuguée aux signaux de détente commerciale, pourrait soutenir les actifs refuges, tandis que les cours élevés du pétrole pourraient contraindre la Fed à maintenir une trajectoire de taux plus élevée.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : hausse marginale de 0,17 %, à environ 5 014 USD l’once, poursuivant sa consolidation à un niveau élevé grâce au soutien apporté par les risques géopolitiques.

- Argent au comptant : hausse marginale de 0,85 %, à environ 79,97 USD l’once.

- Pétrole WTI : baisse de 1,34 %, à 94,27 USD le baril ; bien que porté par les tensions géopolitiques, il subit un ajustement à la baisse lié aux anticipations de stocks.

- Brent : baisse de 0,81 %, à 102,60 USD le baril ; affecté également par les risques d’interruption de l’offre au Moyen-Orient, mais soumis à une pression baissière intrajournalière.

- Indice du dollar américain : hausse marginale de 0,04 %, à 99,599 ; fluctuation étroite reflétant un équilibre entre la demande de refuge et la trajectoire des taux de la Fed.

Performance des cryptomonnaies

- BTC : baisse de 1,54 % sur 24 heures, coté environ 73 800 USD ; poursuit sa consolidation à un niveau élevé, soutenu par les entrées institutionnelles mais corrige à court terme.

- ETH : baisse de 1,13 % sur 24 heures, coté environ 2 321 USD ; suit globalement la tendance du marché, soutenu par les attentes liées à la mise à niveau du réseau.

- Capitalisation boursière totale des cryptomonnaies : baisse de 1,13 % sur 24 heures, à environ 2,61 milliards de dollars américains ; résistance relative aux chutes malgré les risques géopolitiques.

- Liquidations sur les marchés dérivés : environ 256 millions de dollars américains liquidés sur 24 heures, dont environ 135 millions de dollars américains de positions longues et 121 millions de dollars américains de positions courtes.

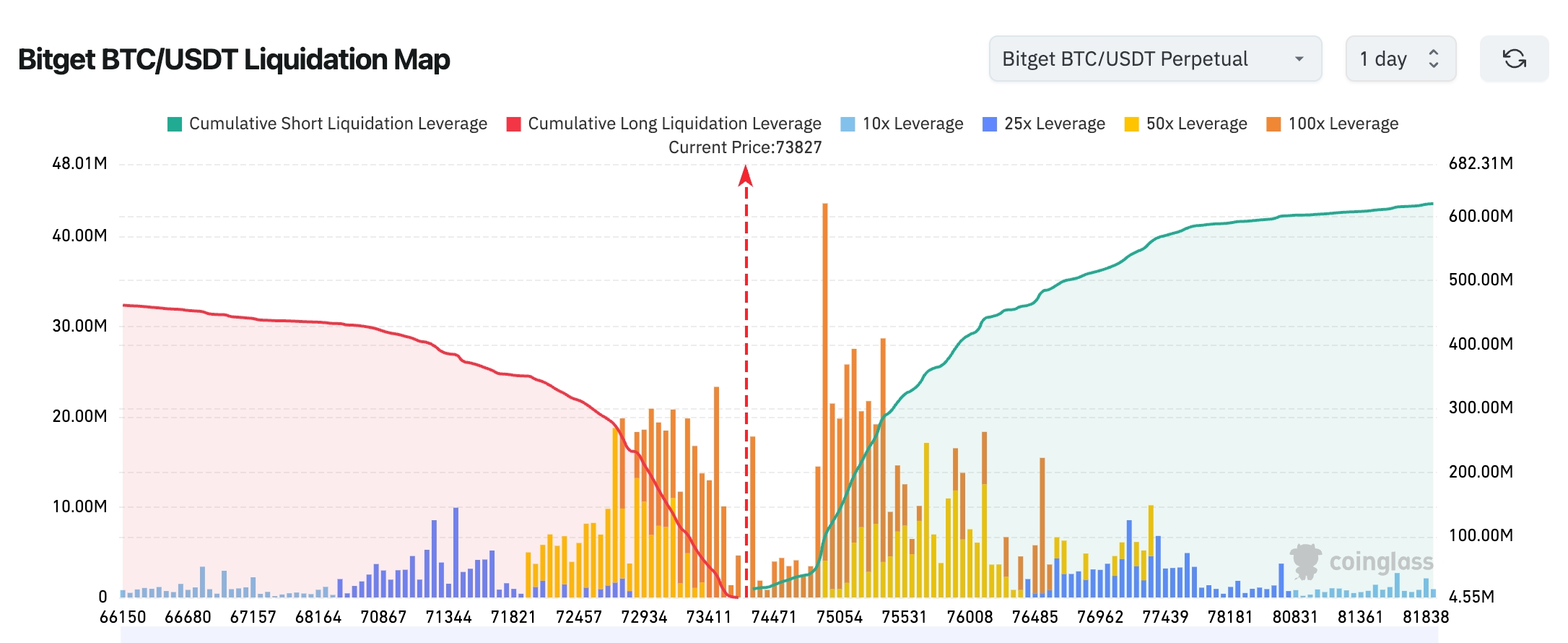

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 73 800 USD. Une zone dense de liquidations de positions longues se situe entre 72 500 et 74 000 USD ; un retour dans cette fourchette pourrait déclencher une vague de liquidations en cascade et accentuer la pression baissière. À l’inverse, une forte concentration de leviers courts existe entre 75 000 et 77 000 USD ; une percée au-dessus de ce seuil pourrait provoquer un « short squeeze » et stimuler davantage la hausse.

- Flux nets des ETF spot BTC et ETH : les ETF spot BTC ont enregistré hier un flux net positif de 30 millions de dollars américains ; les ETF spot ETH, un flux net négatif de 10 millions de dollars américains.

- Flux nets du BTC au comptant : entrées de 2,83 milliards de dollars américains, sorties de 2,928 milliards de dollars américains, soit un flux net positif de 237 millions de dollars américains.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : hausse de 0,10 %, à environ 46 993 ; deux séances consécutives de hausse, porté principalement par les secteurs défensifs (services publics, finance). Il évolue dans une fourchette étroite entre 46 900 et 47 000, traduisant une préférence des investisseurs pour les valeurs sûres dans un contexte de prudence.

- S&P 500 : hausse de 0,18 % à 0,25 %, à environ 6 716 ; tiré par le secteur énergétique (soutenu par les cours élevés du pétrole), l’indice affiche une progression modérée. Toutefois, les titres technologiques et de croissance restent fragmentés ; l’indice s’est stabilisé au-dessus de 6 700, reflétant une attitude prudente face aux perspectives d’inflation et de trajectoire des taux.

- Nasdaq Composite : hausse de 0,47 %, à environ 22 479 ; bien que les actions technologiques soient divisées, les thématiques liées à l’IA et certaines sociétés de services cloud ont rebondi. L’indice remonte dans la fourchette 22 400–22 500, bénéficiant des allocations continues des institutions à l’infrastructure IA, malgré les turbulences à court terme induites par les risques géopolitiques.

Ces performances prolongent la dynamique récente de rotation entre valeurs défensives et cycliques : le DJIA et le S&P 500 restent relativement stables, tandis que le Nasdaq conserve une certaine résilience malgré la fragmentation du secteur technologique. À court terme, les signaux émanant de la réunion du FOMC seront déterminants ; une orientation « faucon » pourrait exercer une pression baissière sur les indices.

Actualités des géants technologiques

- NVIDIA (NVDA) : baisse de 0,69 %, clôture à 181,93 USD ; soutenue par les progrès de sa plateforme IA et par des recommandations d’achat d’analystes, mais soumise à des prises de bénéfices liées aux pressions générales sur le secteur technologique.

- Google (GOOGL) : hausse de 1,75 %, clôture à 310,92 USD ; perspectives de croissance optimistes dans la compétition autour de l’IA et des services cloud, propulsant un rebond des cours.

- Apple (AAPL) : hausse de 0,56 %, clôture à 254,23 USD ; attentes stables liées aux lancements de nouveaux produits et à l’expansion de l’écosystème de services, atténuant les inquiétudes concernant la chaîne d’approvisionnement.

- Microsoft (MSFT) : baisse de 0,14 %, clôture à 399,41 USD ; sujets de préoccupation liés à un incident de cybersécurité et à des orientations financières jugées peu convaincantes, mais les investissements en IA soutiennent toujours son potentiel de croissance à long terme.

- Amazon (AMZN) : hausse de 1,63 %, clôture à 215,20 USD ; perspectives positives sur les ventes d’IA via AWS et initiatives d’optimisation logistique renforcent la confiance des marchés.

- Meta (META) : baisse de 0,76 %, clôture à 622,66 USD ; coexistence d’un recentrage stratégique sur le métavers et d’une solidité continue de l’activité publicitaire, mais la fragmentation accrue des marchés exerce une pression à court terme.

- Tesla (TSLA) : hausse de 0,94 %, clôture à 399,27 USD ; perspectives prometteuses liées aux partenariats pour les usines de batteries et au développement de la conduite autonome soutiennent le rebond.

Observations sectorielles

Actionnaires des sociétés spécialisées dans la mémoire : hausse supérieure à 5 %

- Exemples représentatifs : Western Digital (+9,64 %), Seagate Technology (+5,59 %), Micron Technology (+4,5 %, à 461,69 USD, un record historique).

- Facteurs moteurs : demande soutenue des centres de données IA, combinaison de réalisation de bénéfices avant publication des résultats et d’un sentiment globalement favorable.

Actions chinoises cotées aux États-Unis (« China ADRs ») : forte divergence

- Exemples représentatifs : Bilibili (+4,45 %), Tencent Music (-24,65 %).

- Facteurs moteurs : rotation sectorielle et différences d’anticipations liées aux résultats individuels.

III. Analyse approfondie d’actions clés

1. NVIDIA – Le PDG Jensen Huang relève fortement ses prévisions de revenus IA

Résumé de l’événement : Lors de la keynote GTC 2026 du 17 mars, Jensen Huang, PDG de NVIDIA, a relevé fortement ses prévisions de demande, annonçant que les ventes cumulées des puces d’accélération IA Blackwell et Vera Rubin devraient atteindre au moins 1 000 milliards de dollars d’ici 2027 (contre une estimation précédente de 500 milliards de dollars pour 2026 uniquement). Ce chiffre ne couvre que la ligne de produits phares d’IA, excluant notamment le CPU Vera et les systèmes de stockage, ce qui signifie que le chiffre d’affaires global du groupe devrait largement dépasser ce montant. Huang a également indiqué qu’à partir du second semestre, la société intensifiera ses retours aux actionnaires, avec un engagement à consacrer environ 50 % de ses flux de trésorerie libres au rachat d’actions et au versement de dividendes. Analyse du marché : Goldman Sachs, Bernstein et d’autres institutions jugent cette déclaration comme une réponse efficace aux interrogations du marché quant à la durabilité des dépenses en capital liées à l’IA. La demande « bien supérieure aux attentes » consolide encore davantage la position dominante de NVIDIA dans l’infrastructure IA, clarifiant nettement sa trajectoire de croissance à long terme et ouvrant la voie à une réévaluation haussière de son multiple de valorisation. Implications pour les investisseurs : Le déploiement des centres de données IA en est encore à ses débuts explosifs ; les investisseurs peuvent se concentrer sur la concrétisation effective, au second semestre, des politiques de rachat et de distribution de dividendes, ce qui soutiendrait directement les bénéfices par action (EPS) et offrirait un amortisseur supplémentaire en cas de taux d’intérêt élevés. En outre, le suivi du calendrier des livraisons de capacité permettra d’évaluer la capacité de NVIDIA à honorer ces commandes d’un montant atteignant le millier de milliards de dollars.

2. Apple – Tim Cook dément fermement les rumeurs de départ à la retraite

Résumé de l’événement : Lors d’une interview accordée le 17 mars à l’émission « Good Morning America », Tim Cook, PDG d’Apple, a catégoriquement démenti les spéculations selon lesquelles il prendrait bientôt sa retraite, précisant : « Je n’ai jamais dit une telle chose, c’est pure rumeur », ajoutant qu’il travaille chez Apple depuis 28 ans et qu’il « ne peut pas imaginer la vie sans Apple ». Cette déclaration intervient à un moment sensible marqué par les célébrations du 50e anniversaire de la société et des ajustements importants au sein de la direction, envoyant ainsi un signal essentiel de stabilité au marché. Analyse du marché : Des analystes de Morgan Stanley considèrent cette déclaration comme un signal positif, estimant que la continuité du leadership aidera à apaiser les inquiétudes des investisseurs face à d’éventuelles perturbations managériales, notamment à un moment critique où la stratégie « Apple Intelligence » est en pleine phase de déploiement — ce qui renforce la confiance durable dans la stratégie IA et l’écosystème de services. Implications pour les investisseurs : La stabilité du haut management constituera un véritable « fossé défensif » permettant à Apple de traverser les turbulences macroéconomiques ; les investisseurs doivent continuer à suivre attentivement le rythme de déploiement concret des applications matérielles IA ainsi que la croissance des revenus issus des services, deux secteurs qui devraient constituer les principaux moteurs de croissance du chiffre d’affaires au cours des prochaines années.

3. Meta – Restructuration accrue de la stratégie métavers

Résumé de l’événement : Meta annonce que les utilisateurs des casques Quest ne pourront plus accéder à l’espace virtuel Horizon Worlds, qui sera désormais principalement orienté vers les appareils mobiles. Cette décision marque une nouvelle contraction significative de la vision initiale du métavers portée par Mark Zuckerberg. La société réduit progressivement ses investissements ambitieux dans le matériel VR, privilégiant désormais son activité publicitaire centrale et le développement d’applications IA. Analyse du marché : Evercore ISI et plusieurs banques d’investissement de Wall Street jugent cette évolution comme un ajustement rationnel et pragmatique : dans un contexte de pertes persistantes de Reality Labs, concentrer les ressources sur des domaines à fort rendement améliorera la rentabilité et l’efficacité de l’allocation du capital, renforçant ainsi la reconnaissance par les investisseurs de la qualité globale de la gestion de l’entreprise. Implications pour les investisseurs : À court terme, le contrôle des coûts et la libération des profits soutiendront le cours de l’action ; à long terme, il faudra observer si de nouvelles applications commerciales viables pour la VR/AR émergent, car en leur absence, les investissements restants pourraient continuer à peser sur la valorisation.

4. Micron Technology – Un cours record en attendant les résultats trimestriels

Résumé de l’événement : Le cours de l’action Micron Technology a bondi de 4,5 % en séance, atteignant un sommet historique de 461,69 USD. Son gain cumulé depuis le début de l’année s’élève à 61,33 %. La société publiera ses résultats trimestriels après la clôture des marchés aujourd’hui, suscitant une grande attention sur les performances de ses activités HBM (High Bandwidth Memory) et DRAM, portées par la demande croissante des serveurs IA. Analyse du marché : Plusieurs banques d’investissement ont relevé leurs objectifs de cours, estimant que la forte demande des centres de données IA pour des mémoires hautes performances entraîne le secteur du stockage dans un cycle haussier. Les capacités de production d’HBM de Micron pour 2026 sont déjà pratiquement entièrement réservées ; la hausse de sa part de marché et l’amélioration de sa marge brute devraient conduire à une réévaluation de sa valorisation. Implications pour les investisseurs : Si les résultats et les prévisions actualisées dépassent les attentes ce soir, cela pourrait déclencher une nouvelle rotation sectorielle au sein du segment du stockage. Les investisseurs doivent particulièrement surveiller le rythme d’expansion des capacités HBM, les tendances de prix et la dynamique offre-demande, variables clés déterminant la capacité de Micron à maintenir un niveau élevé de valorisation.

5. Amazon – Prévisions de ventes IA d’AWS doublées

Résumé de l’événement : Andy Jassy, PDG d’Amazon, a déclaré lors d’une réunion interne que l’IA devrait porter les ventes annuelles d’AWS à 600 milliards de dollars d’ici 2036 (soit le double de l’objectif précédent de 300 milliards de dollars), expliquant que les investissements massifs en capital sont entièrement justifiés par des signaux de demande clients clairs et très robustes, et que la capacité IA nouvellement déployée générera rapidement des revenus. Analyse du marché : JPMorgan Chase, Goldman Sachs et d’autres institutions jugent cet horizon à long terme très prometteur, estimant qu’Amazon saisit pleinement la vague de l’infrastructure cloud IA. Le délai de retour sur investissement devrait se raccourcir, et la compétitivité d’AWS devrait encore s’étendre, devenant ainsi le principal moteur de profit de la société au cours des dix prochaines années. Implications pour les investisseurs : La capacité de génération de revenus IA d’AWS deviendra le facteur central de la réévaluation de la valorisation d’Amazon ; il est conseillé de suivre régulièrement la part croissante des revenus issus du cloud dans le chiffre d’affaires total, ainsi que l’efficacité de l’exécution des investissements en capital. Une exposition à long terme présente des avantages manifestes, avec un potentiel de croissance bénéficiaire durable.

IV. Actualités des projets cryptographiques

1. La SEC et la CFTC américaines publient conjointement une directive cryptographique de 68 pages, précisant que la plupart des actifs numériques ne constituent pas des titres, et définissant clairement les catégories de stablecoins et de biens numériques, ainsi que les règles applicables à l’exploitation minière, au staking et aux airdrops, offrant ainsi un cadre réglementaire transparent à l’industrie.

2. Il y a 8 heures, BlackRock a retiré 2 449 BTC depuis Coinbase. Au cours des deux derniers jours, il a retiré au total 6 167 BTC depuis cette plateforme, tout en y déposant 2 267 BTC.

3. Hier, l’ETF Solana Staking de Bitwise a enregistré un flux net de 17,81 millions de dollars américains. Le flux net cumulé historique des ETF Solana au comptant atteint désormais 803 millions de dollars américains. Au moment de la rédaction, la valeur nette des actifs (VNA) totale des ETF Solana au comptant s’élève à 937 millions de dollars américains, avec un ratio d’actifs nets en SOL de 1,73 % ; le flux net cumulé historique s’élève à 989 millions de dollars américains.

4. CryptoQuant note que, bien que le Bitcoin ait affiché plusieurs signaux haussiers sur les marchés dérivés avant la décision de la Fed sur les taux (hausse des positions longues, taux de financement passé en territoire positif, ordres d’achat majoritaires), une poursuite de la hausse pourrait faire rencontrer au Bitcoin une résistance dans la fourchette 75 000–85 000 USD.

5. Circle a émis 500 millions de nouveaux USDC sur le réseau Solana, portant le montant total d’USDC émis sur Solana depuis le début de l’année 2026 à 28,5 milliards de dollars américains.

6. Selon Kaiko, la part de marché des bourses américaines de cryptomonnaies au comptant a augmenté, passant de 8 % à 15 % sur les douze derniers mois. De même, la liquidité en chaîne (on-chain) du BTC aux États-Unis est désormais plus profonde et croît plus rapidement que celle de plusieurs plateformes offshore. Kaiko attribue ce regain de parts de marché aux États-Unis à l’amélioration de l’accès des institutions, à la demande liée aux ETF, ainsi qu’à une meilleure conformité, transparence et résilience opérationnelle.

7. La Fondation Based annonce que le jeton communautaire $BASED sera lancé le 30 mars lors d’un événement de génération de jetons (TGE).

V. Calendrier des marchés aujourd’hui

Calendrier des publications économiques

| 22 h 30 | États-Unis | Stocks de pétrole brut de l’EIA | ⭐⭐⭐⭐ |

| Toute la journée | États-Unis | Signaux liés à la réunion du FOMC (communiqué / dot plot) | ⭐⭐⭐⭐⭐ |

Prévisions d’événements importants

Mardi 18 mars

- Publication des données américaines sur l’indice des prix à la production (PPI) pour février ;

- Publication des résultats trimestriels de Micron Technology, objet d’une attention particulière en tant qu’indicateur du cycle des semi-conducteurs et des puces mémoire.

Mercredi 19 mars

- Publication de la décision de la Fed sur les taux d’intérêt, attendue inchangée ;

- Toutefois, le « dot plot » pourrait indiquer une seule baisse des taux prévue pour l’ensemble de l’année, une projection nettement plus restrictive que les anticipations antérieures du marché ;

- Publication des résultats trimestriels de lululemon.

Jeudi 20 mars

- Publication des résultats trimestriels de FedEx.

* Le thème central des marchés américains cette semaine tournera autour de la décision de la Fed sur les taux, des données économiques, des résultats de Micron Technology et de la conférence GTC de NVIDIA, ce qui devrait générer une volatilité accrue.

Points de vue des institutions :

Les analystes de Wall Street soulignent unanimement que le conflit iranien, entré dans sa troisième semaine, maintient le Brent au-dessus de 103 USD le baril, redéfinissant ainsi les perspectives d’inflation. La réunion de la Fed des 17 et 18 mars devrait aboutir à un maintien des taux dans la fourchette 3,5 %–3,75 %, avec une possible révision à la hausse des prévisions du « dot plot » pour 2026, déplaçant encore davantage l’attention du marché de la question « quand baisser les taux ? » vers celle « faut-il baisser les taux ? ». Bien que les marchés soient sous pression, le Bitcoin a légèrement progressé de 0,5 % sur 24 heures, atteignant environ 74 000 USD, soit une hausse cumulative de près de 5 % depuis le début du conflit — une performance supérieure à celle de l’or (stable) et du S&P 500 (baisse marginale de 0,2 %), portée par les flux nets positifs des ETF et les nouvelles directives de la SEC/CFTC. Les stratèges de Goldman Sachs et de Bernstein insistent sur la transformation progressive du BTC d’actif à risque en « or numérique », dont le statut de valeur refuge est renforcé par l’incertitude géopolitique ; le secteur énergétique devrait bénéficier de la hausse des cours du pétrole, tandis que les valeurs technologiques font face à des ajustements de valorisation. La volatilité à court terme devrait s’intensifier ; il est conseillé de suivre attentivement les signaux du FOMC et les données EIA sur les stocks de pétrole. Si les cours du pétrole demeurent soutenus à un niveau élevé, les métaux précieux et les cryptomonnaies conserveront un soutien, tandis que les marchés actions américains devraient poursuivre leur scission sectorielle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News