CoinGlass : Rapport sur le marché des produits dérivés de cryptomonnaies 2025

TechFlow SélectionTechFlow Sélection

CoinGlass : Rapport sur le marché des produits dérivés de cryptomonnaies 2025

En 2026, la compétitivité principale du marché reposera sur la capacité des infrastructures de transaction à maintenir une résilience face aux liquidations dans des chaînes de levier extrêmement saturées, ainsi que sur la capacité du capital à trouver le parcours de circulation le plus efficace entre conformité et décentralisation.

Rédaction : CoinGlass

Introduction

L'année 2025 constitue un point de rupture structurel clair dans l'évolution du marché des cryptomonnaies. Cette année marque la transition des actifs numériques d'une phase expérimentale marginale vers une intégration plus profonde au sein du système financier traditionnel, accompagnée de changements structurels dans la composition des participants, les outils de trading et le cadre réglementaire.

Le marché des produits dérivés a connu une expansion significative en 2025, avec une complexification marquée de sa structure. Le modèle antérieur, dominé par la spéculation de détail à fort effet de levier, a cédé la place à une demande institutionnelle plus diversifiée, plaçant le marché dans une nouvelle ère caractérisée par une prédominance du capital institutionnel, coexistant avec une infrastructure conforme et des technologies décentralisées en évolution parallèle. D'une part, les capitaux financiers traditionnels ont pénétré le marché à plus grande échelle et selon des voies réglementaires plus claires via les ETF BTC au comptant, les options, les contrats à terme conformes et les opérations de fusion-acquisition. La demande de couverture et d'arbitrage de base s'est progressivement transférée vers les produits négociés en bourse, renforçant structurellement CME : après avoir surpassé Binance en 2024 comme plateforme mondiale leader en volume ouvert de contrats à terme BTC, CME a consolidé davantage son leadership sur les dérivés BTC en 2025, tout en se rapprochant pour la première fois du volume et du niveau de participation de Binance sur le marché des dérivés ETH. D'autre part, les dérivés blockchain, reposant sur une architecture centrée sur les intentions (intent-centric) et des chaînes applicatives hautes performances, sont devenus fonctionnellement compétitifs face aux dérivés centralisés dans des cas d'usage spécifiques tels que les transactions résistantes à la censure et l'exécution de stratégies composites, exerçant désormais une pression concurrentielle réelle sur les CEX concernant leurs parts de marché marginales.

La plus grande complexité et les chaînes d'effet de levier plus profondes ont simultanément accru les risques systémiques de queue. Les événements extrêmes survenus en 2025 ont soumis à un test de stress sans précédent les mécanismes existants de marge, de liquidation et de transmission des risques entre plateformes, dépassant largement le cadre d'un actif ou d'une plateforme unique, remettant ainsi en question la solidité globale de l'écosystème des dérivés.

Il convient de souligner que ces changements ne représentent qu'une facette de la restructuration du marché en 2025. Au-delà des récits macroéconomiques et des événements extrêmes, l'émergence des Perp DEX, l'expansion massive des stablecoins, l'exploration institutionnalisée des RWA, le développement de l'architecture DAT, l'évolution des marchés prédictifs blockchain et la mise en œuvre progressive des cadres réglementaires dans les principales juridictions forment ensemble le contexte multidimensionnel de cette année. Ces dynamiques structurelles internes et les chocs externes interagissent étroitement, dessinant le paysage global et le point de départ analytique du marché des dérivés cryptographiques en 2025.

Aperçu du marché

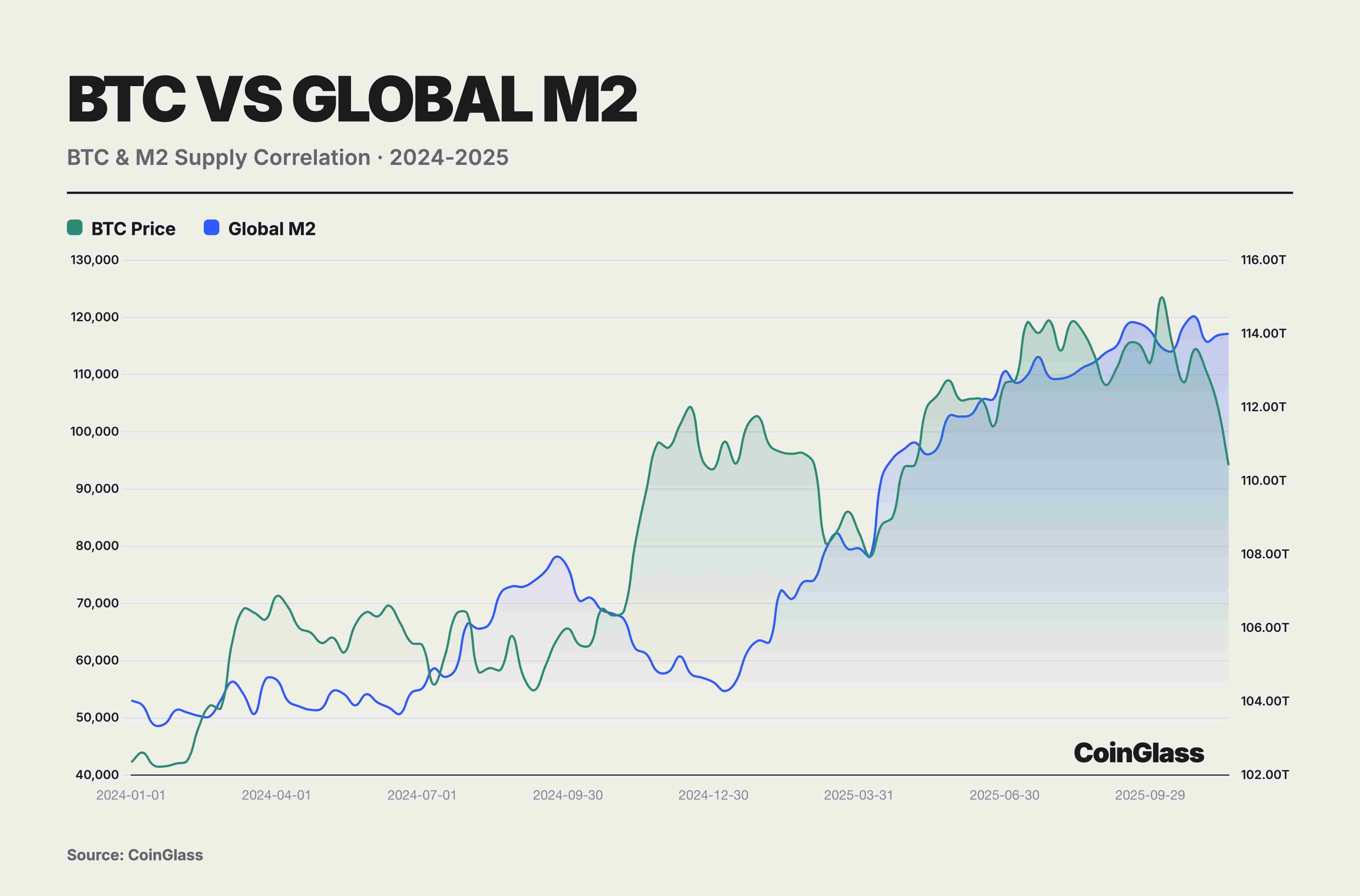

Durant la fenêtre haussière et accommodante de 2024-25, le BTC s'est rapproché davantage d'un actif risqué à forte sensibilité (High-Beta) qu'un instrument indépendant de couverture contre l'inflation. Sa corrélation annuelle de 0,78 avec la masse monétaire mondiale M2 masque un décrochage structurel enregistré au second semestre, tandis que le repli de novembre a confirmé sa nature intrinsèque d'actif High-Beta. Acheter du BTC ne revient pas à se couvrir contre l'inflation, mais à parier sur la liquidité ; dès lors que celle-ci se resserre, le BTC est le premier actif vendu. Dans un contexte de baisse des taux par la Fed et d'assouplissement monétaire massif des banques centrales mondiales, le BTC a bondi de 40 000 à 126 000 dollars. Ce rendement supérieur provient essentiellement de son coefficient Beta compris entre 2,5 et 3,0, soit une réponse amplifiée à l'expansion de la liquidité, plutôt que d'une découverte de valeur autonome.

Les incertitudes géopolitiques et politiques sont devenues des facteurs importants influençant le marché en 2025, et la complexité du contexte économique global a fourni au marché des dérivés des récits de trading extrêmement riches. Les tensions commerciales renouvelées entre les États-Unis et la Chine, l'équilibre difficile de la Fed entre baisse des taux et poussée inflationniste, le reflux des opérations de carry trade induit par la normalisation de la politique monétaire japonaise, ainsi que la politique crypto-amie radicale du nouveau gouvernement américain, ont ensemble formé une force macroéconomique complexe, injectant continuellement volatilité et profondeur stratégique sur le marché des dérivés. Globalement, les cryptomonnaies continuent surtout de se comporter comme des actifs risqués, manifestant en tant que catégorie d'actifs High-Beta une sensibilité extrême aux conditions de liquidité mondiale et aux changements de cap des banques centrales.

En 2025, les principaux territoires réglementaires ont adopté une configuration « d'orientation convergente, de trajectoires divergentes » pour la réglementation des dérivés cryptos. Aux États-Unis, sous l'impulsion du nouveau gouvernement, le cadre réglementaire s'est recentré sur la législation et les licences, intégrant les actifs numériques dans la stratégie financière nationale et atténuant les incertitudes liées à l'approche antérieure de « régulation par la répression », grâce notamment à une série de lois dont le GENIUS Act. L'Union européenne, quant à elle, a poursuivi sa démarche prudente axée sur la protection des consommateurs et la limitation de l'effet de levier dans les cadres existants MiCA et MiFID, imposant des seuils d'accès plus stricts aux dérivés à fort levier destinés au détail. En Asie, les écarts internes restent marqués : la Chine continentale maintient une pression élevée contre les transactions de cryptomonnaies, tandis que Hong Kong et Singapour se positionnent comme des zones d'essai conformes, utilisant des systèmes de licence et des listes blanches de produits pour attirer les activités institutionnelles de fixation et de règlement des prix. À cet égard, le lancement par le SGX de contrats à terme perpétuels sur BTC et ETH marque l'intégration progressive de certains produits natifs aux infrastructures financières traditionnelles. Les Émirats arabes unis, quant à eux, accélèrent leur attraction des entreprises et plateformes crypto grâce à un cadre réglementaire unifié des actifs numériques, se positionnant comme un centre régional de conformité. Globalement, la réglementation des dérivés DeFi converge progressivement vers le principe de « même activité, même risque, même réglementation », présageant une convergence progressive des exigences de conformité entre les marchés on-chain et off-chain.

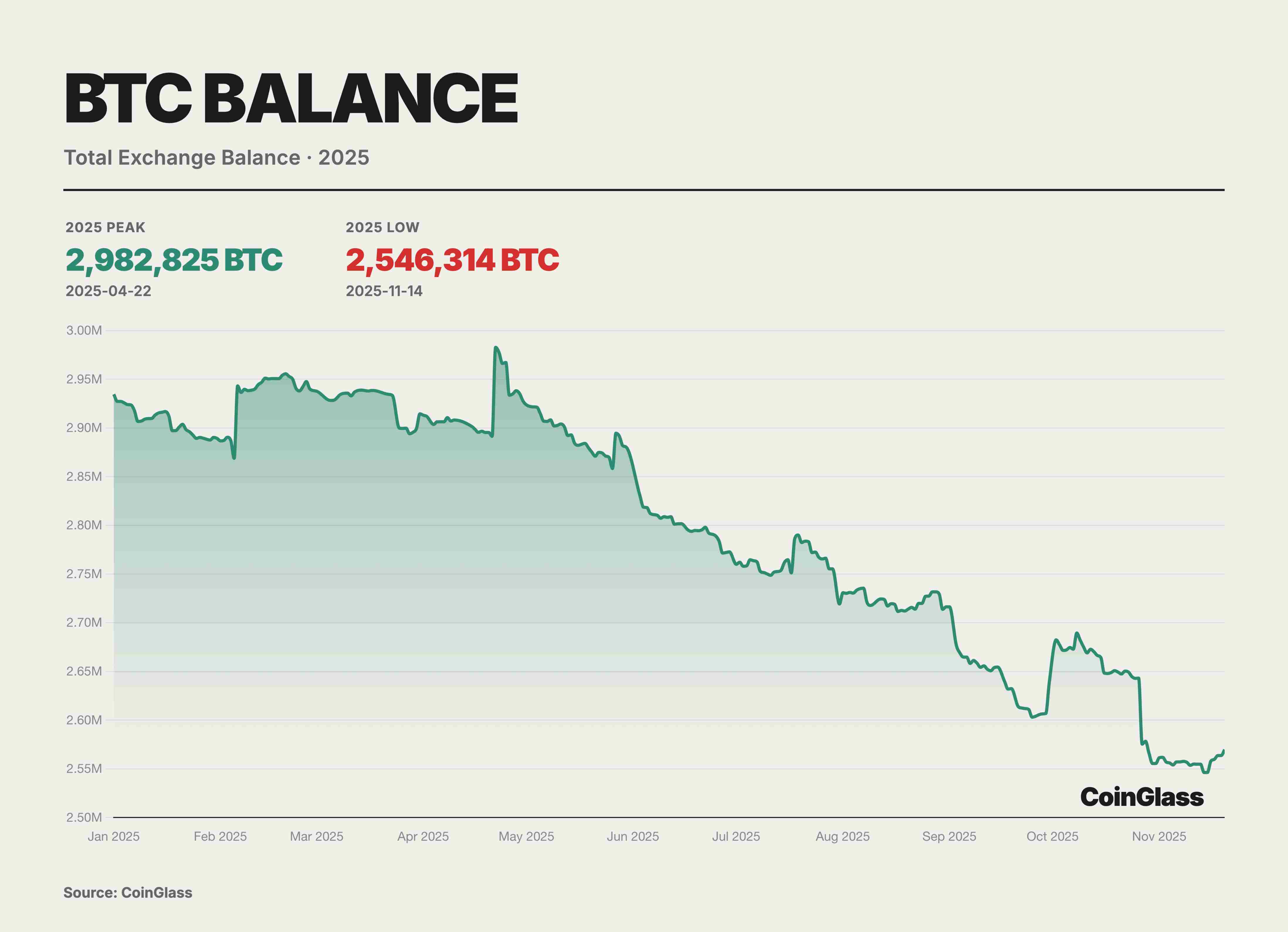

En 2025, la structure de l'offre de BTC au niveau des exchanges a affiché des signes nets de rééquilibrage, avec un recul progressif et en paliers des soldes totaux sur les exchanges, entrant dans une phase continue de désinventaire depuis son sommet d'avril. Selon les données de CoinGlass, après avoir atteint environ 2,98 millions de BTC autour du 22 avril, pic annuel, les réserves BTC des exchanges ont suivi une tendance descendante en escalier au cours des mois suivants, tombant à environ 2,54 millions de BTC mi-novembre, soit une sortie nette d'environ 430 000 BTC, une baisse d'environ 15 %.

Ce désinventaire reflète davantage un transfert des jetons des exchanges vers des adresses auto-gérées, ainsi qu'une inclination structurelle de la demande vers un profil « faible rotation, longue détention », et non simplement une réduction de pression vendeuse à court terme. Avec une offre négociable retirée continuellement des exchanges, cela contribue à hausser les prix marginaux durant les phases haussières et amplifie les gains procycliques. Toutefois, cela signifie également que si les anticipations macro ou la tendance des prix s'inversent, un retour massif de ces réserves sorties précédemment pourrait exercer une pression vendeuse amplifiée et accrue sur des carnets d'ordres plus minces.

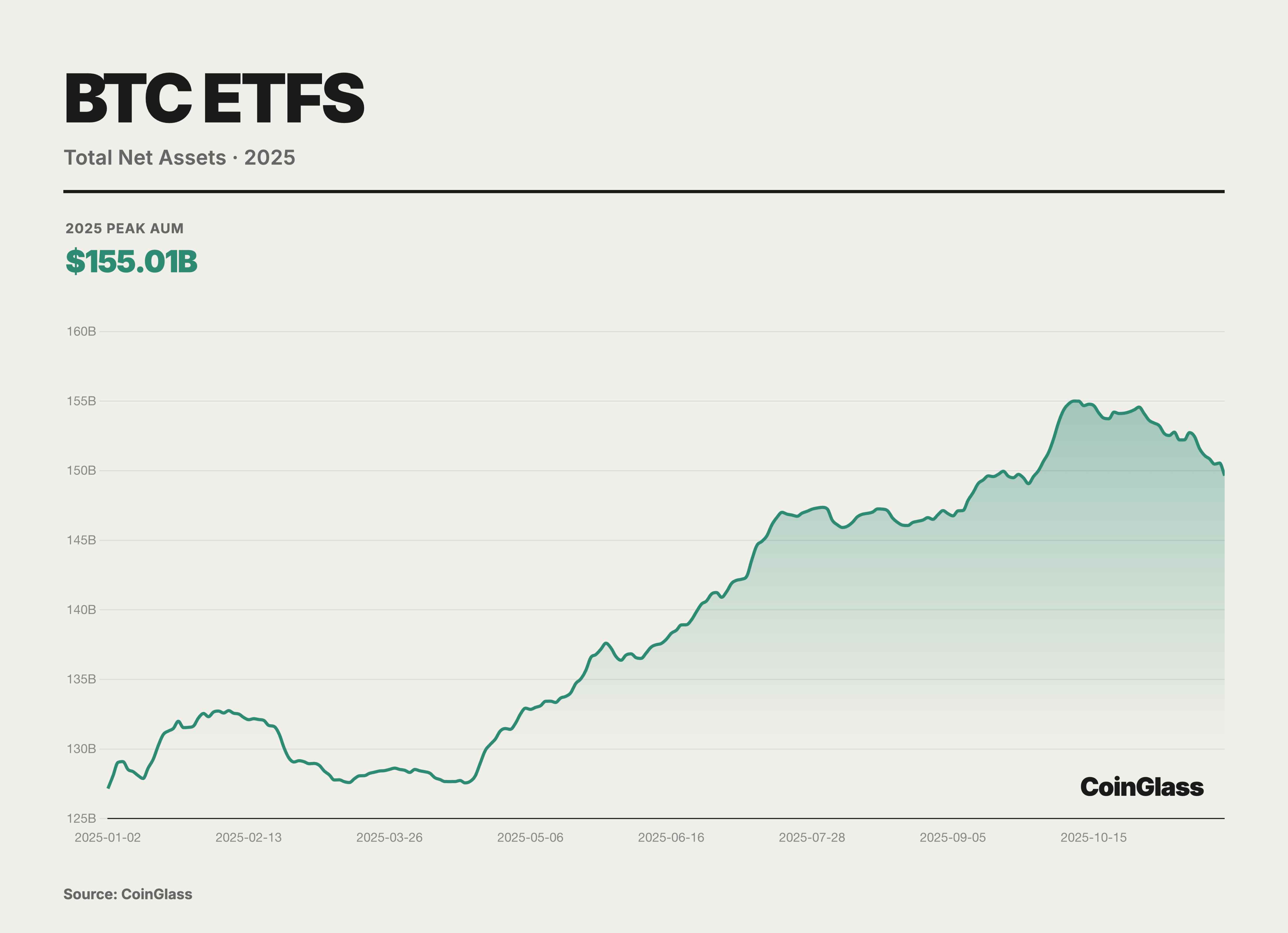

En 2025, la capitalisation et les cas d'utilisation des stablecoins et du modèle DAT ont simultanément augmenté, commençant à s'interfacer directement avec la finance traditionnelle aux frontières. La capitalisation totale des stablecoins a dépassé temporairement 230 milliards de dollars, avec un volume de règlement annuel sur chaîne d'environ 1,5 billion de dollars, s'ancrant progressivement comme couche de règlement fondamentale pour les paiements transfrontaliers et la finance on-chain, soutenu par des textes législatifs comme le GENIUS Act. Le modèle DAT a fourni aux investisseurs institutionnels traditionnels un canal standardisé pour accéder à l'exposition aux actifs cryptos via des véhicules conformes d'actions ou de fonds, avec une capitalisation maximale des actifs BTC et ETH détenus dépassant 140 milliards de dollars, soit une augmentation annuelle supérieure à 300 %. Les RWA jouent ici un rôle d'intermédiaire clé : ancrés d'un côté sur les flux de trésorerie des actifs du monde réel, reliés de l'autre aux systèmes de règlement et d'évaluation on-chain des stablecoins et du DAT. Un rapport BCG–Ripple 2025 prévoit que le marché des actifs tokenisés passera d'environ 600 milliards de dollars actuellement à près de 18,9 billions de dollars en 2033, avec un taux de croissance composé annuel d'environ 53 %, fournissant ainsi une base d'hypothèse de taille pour cette évolution.

2025 a aussi été l'année charnière où les dérivés décentralisés sont passés de la preuve conceptuelle à la concurrence effective sur les parts de marché. Les principaux protocoles de dérivés on-chain ont réalisé des progrès substantiels en matière d'architecture technique, de forme de produit et d'expérience utilisateur, devenant des alternatives concrètes aux avantages de trading et de cotation des CEX. L'architecture des blockchains applicatives hautes performances, incarnée par Hyperliquid, a prouvé qu'à certains égards — débit, latence et efficacité du capital — l'infrastructure décentralisée peut rivaliser directement avec les plateformes de matching centralisées. L'architecture centrée sur les intentions (Intent-centric) est devenue le paradigme central de l'amélioration de l'expérience DeFi en 2025 : l'utilisateur exprime simplement son état cible, tandis qu'un Solver ou un agent IA recherche de manière compétitive hors chaîne le meilleur chemin d'exécution, puis soumet uniformément le résultat pour règlement on-chain, abaissant ainsi considérablement le seuil d'entrée pour les transactions complexes.

En 2025, la migration des RWA sur chaîne est devenue un indicateur important de l'intégration des cryptomonnaies dans le courant dominant. Cette croissance est alimentée principalement par deux facteurs : d'une part, l'assouplissement marginal du cadre réglementaire, les États-Unis cherchant à reconquérir leur statut de centre financier crypto, ce qui fait des obligations et actions américaines les principaux actifs tokenisés ; d'autre part, une forte demande réelle — de nombreux investisseurs mondiaux manquent d'accès direct et pratique aux actions américaines, et la tokenisation réduit quelque peu les barrières d'entrée liées à la nationalité et à la géographie. Selon Token Terminal, la capitalisation des actions tokenisées a augmenté de 2695 % en 2025.

Parallèlement, l'effet de marque des principales plates-formes d'émission et de trading s'est progressivement affirmé : Ondo, xStocks, etc., en partant des actifs financiers traditionnels accessibles sur chaîne, sont devenus des acteurs emblématiques du récit RWA ; Bitget, Bybit et autres exchanges majeurs ont continué à investir dans la mise en ligne, le trading et le soutien de liquidité de ces actifs. Combiné à des avantages d'expérience tels que la suppression des formalités d'ouverture de compte et la possibilité de trader 24 heures sur 24, les actions tokenisées sont devenues en 2025 une direction fortement plébiscitée par le marché. Selon un rapport de Bitget, au troisième trimestre 2025, son volume de trading sur contrats d'actions a augmenté de 4468 % en glissement trimestriel, dépassant cumulativement les 10 milliards de dollars.

Dans un environnement où les récits macroéconomiques et les cadres réglementaires deviennent progressivement plus clairs et les incertitudes convergent, des structures de trading plus complexes et des espaces stratégiques plus vastes s'ouvrent. Sur cette base macroéconomique et institutionnelle, la deuxième partie passe à une description empirique des infrastructures de trading centralisées : en suivant quantitativement la distribution des volumes de trading au comptant et en dérivés des principaux CEX, les variations de parts de marché et les flux de capitaux des ETF BTC au comptant, on trace les chemins de configuration des capitaux des différents participants en 2025, le réarrangement structurel des parts entre plateformes d'échange, ainsi que la refonte par le capital institutionnel de la liquidité globale du marché et des mécanismes de découverte des prix.

Bourses de dérivés centralisées

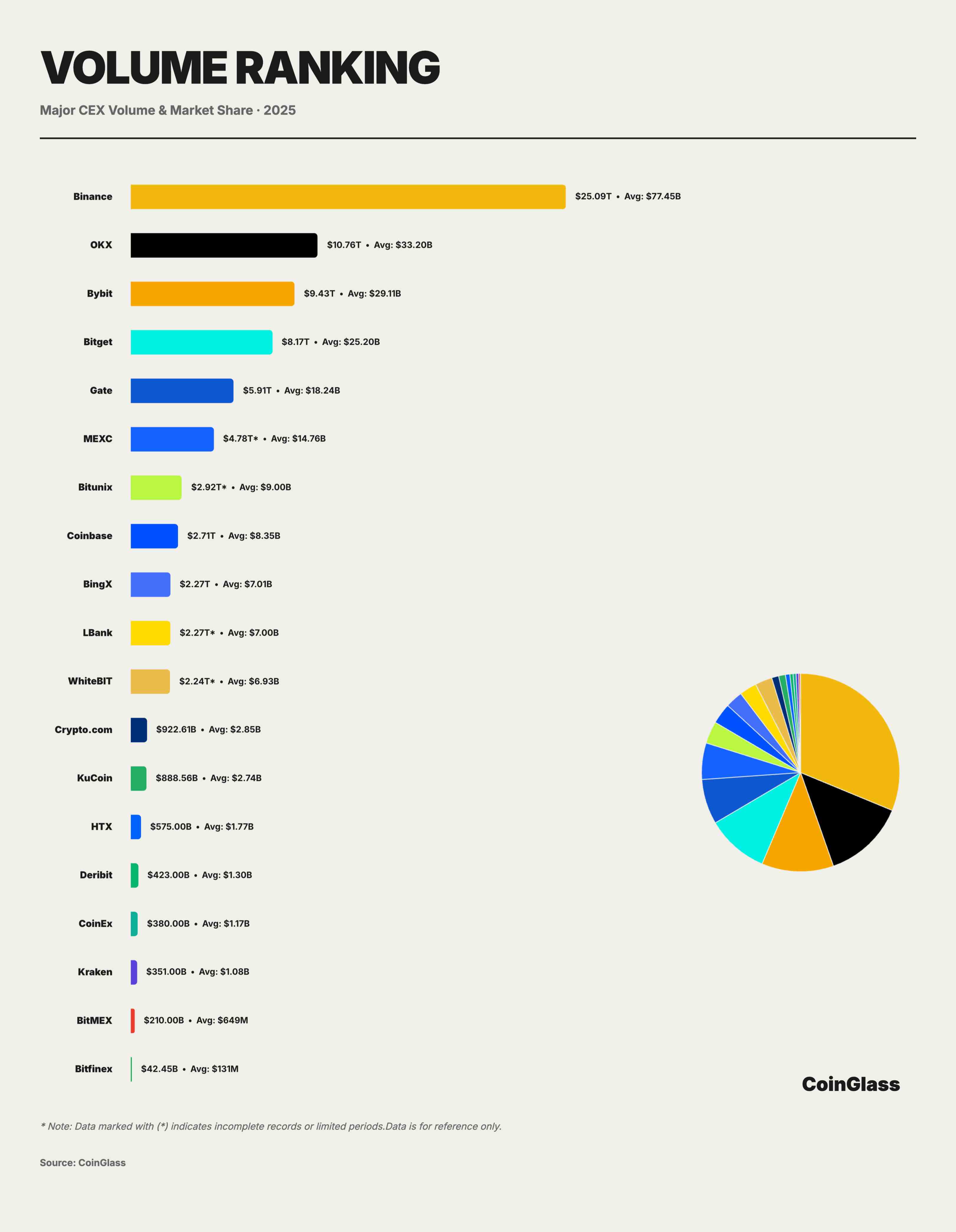

Volume de trading des dérivés CEX

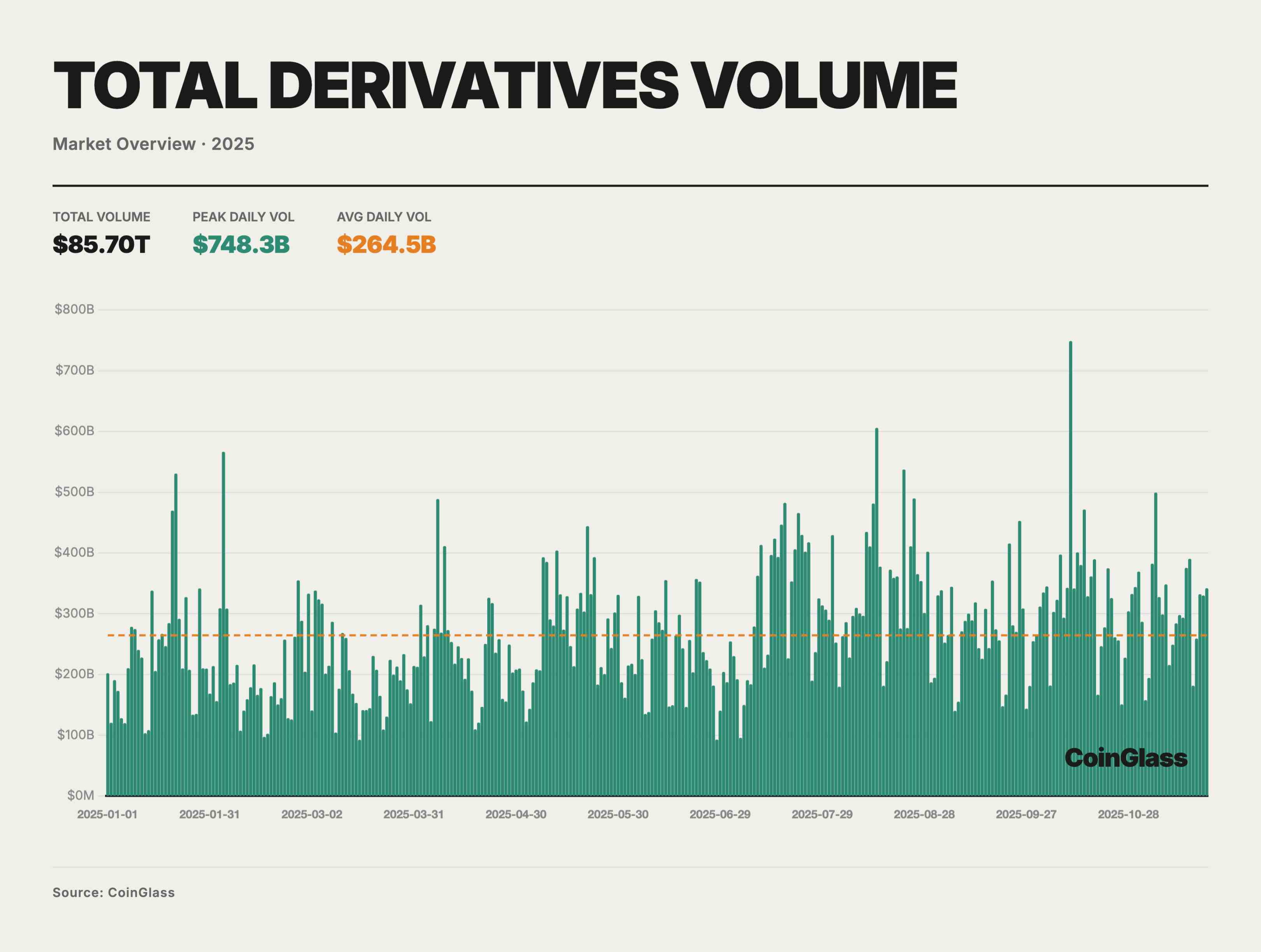

En 2025, le volume total des transactions sur le marché des dérivés cryptos s'est élevé à environ 85 700 milliards de dollars, soit une moyenne quotidienne d'environ 264,5 milliards de dollars. Dans un contexte de liquidité macroéconomique toujours relativement serrée et de rétablissement périodique de l'appétit au risque, l'activité de trading a globalement suivi une structure « basse au début, puis en hausse oscillante ». Aujourd'hui, les dérivés sont devenus le principal lieu de formation des prix et de gestion des risques pour la majorité des actifs principaux. Comme illustré par la ligne pointillée orange sur le graphique, des journées de trading à volume élevé apparaissent fréquemment au-dessus de la moyenne, dont un pic journalier le 10 octobre d'environ 748 milliards de dollars, nettement supérieur au niveau habituel de l'année, reflétant que durant les phases d'accélération du marché, les dérivés sont devenus le champ de bataille central de la découverte des prix et de la spéculation à effet de levier. Sur une base mensuelle, le volume moyen quotidien du premier trimestre se situait souvent autour de 200 milliards de dollars, puis a progressivement augmenté à partir du deuxième trimestre, dépassant 300 milliards de dollars par jour en juillet-août et en octobre.

Derrière ce volume total de 85 700 milliards de dollars et ce volume moyen quotidien de 264,5 milliards de dollars, la répartition des parts de marché présente un haut degré de concentration. Binance domine fermement le marché avec un volume cumulé de 25 090 milliards de dollars et un volume moyen quotidien de 77,45 milliards de dollars, détenant environ 29,3 % de part de marché, ce qui signifie que sur chaque 100 dollars échangés sur le marché mondial des dérivés, environ 30 dollars sont traités sur Binance.

La concurrence au sein du deuxième groupe présente des caractéristiques nettement différenciées. OKX, Bybit et Bitget suivent immédiatement, avec des volumes cumulés compris entre 8 200 et 10 800 milliards de dollars, et des volumes moyens quotidiens allant de 25 à 33 milliards de dollars, représentant ensemble avec Binance environ 62,3 % du marché total. OKX arrive en deuxième position avec un volume total de 10 760 milliards de dollars et un volume moyen quotidien de 33,20 milliards de dollars, capturant environ 12,5 % du marché. Bybit suit juste derrière, avec un volume cumulé de 9 430 milliards de dollars, un volume moyen quotidien de 29,11 milliards de dollars et une part de marché d'environ 11 %. Bitget occupe la quatrième place avec un volume total de 8 170 milliards de dollars et un volume moyen quotidien de 25,20 milliards de dollars, représentant environ 9,5 % du marché.

Gate.io se classe cinquième avec 5 910 milliards de dollars, soit un volume moyen quotidien de 18,24 milliards de dollars, et une part de marché d'environ 6,9 %. Bien que Gate, en tant qu'exchange historique, conserve encore un certain volume, l'écart avec les trois leaders s'élargit. Plus notable encore est le phénomène de rupture après Gate : le volume de BingX, à 2 270 milliards de dollars, représente moins de 40 % de celui de Gate, tandis que Crypto.com et KuCoin tombent à l'échelle des centaines de milliards de dollars (922,61 et 888,56 milliards), soit seulement 3-4 % de Binance. Des plateformes de longue traîne comme Crypto.com et KuCoin détiennent chacune environ 1 % du marché, servant davantage des fonctions régionales ou de niche, avec une capacité de négociation et une fidélité de liquidité nettement inférieures à celles des leaders. En comparant les taux de croissance annuels et trimestriels, Bitunix se distingue par des indicateurs élevés sur les deux dimensions, affichant la pente de croissance la plus raide, faisant de lui l'une des plateformes à la croissance la plus rapide en volume.

Cette distribution en falaise illustre l'effet Mathusalem de l'économie de plateforme, où les leaders renforcent leur domination par un avantage de liquidité croissant. Pour les plateformes de taille moyenne et petite, il devient crucial de se différencier sur des marchés de niche, faute de quoi elles feront face à une perte continue de parts de marché.

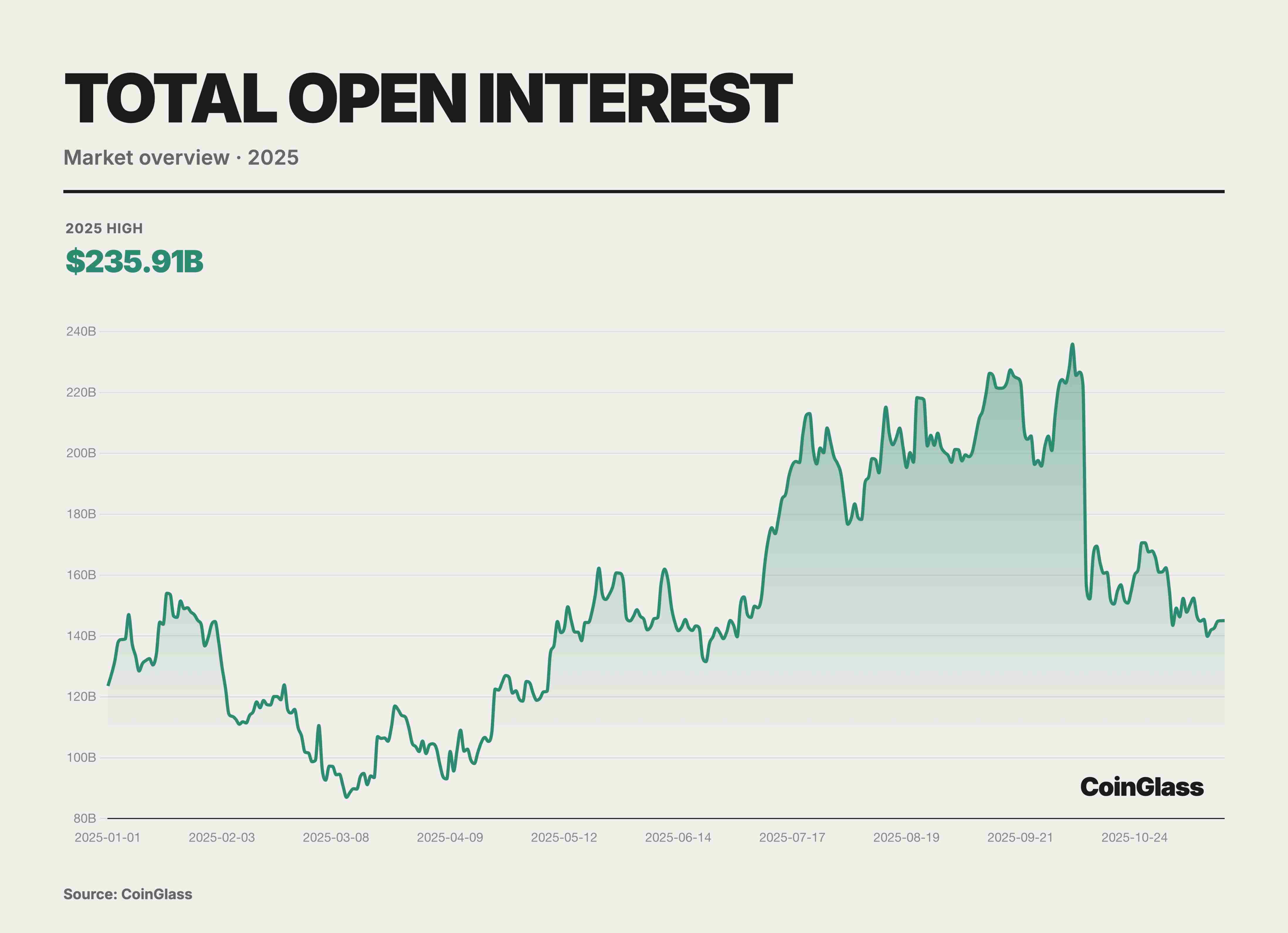

Position ouverte (OI) des dérivés CEX

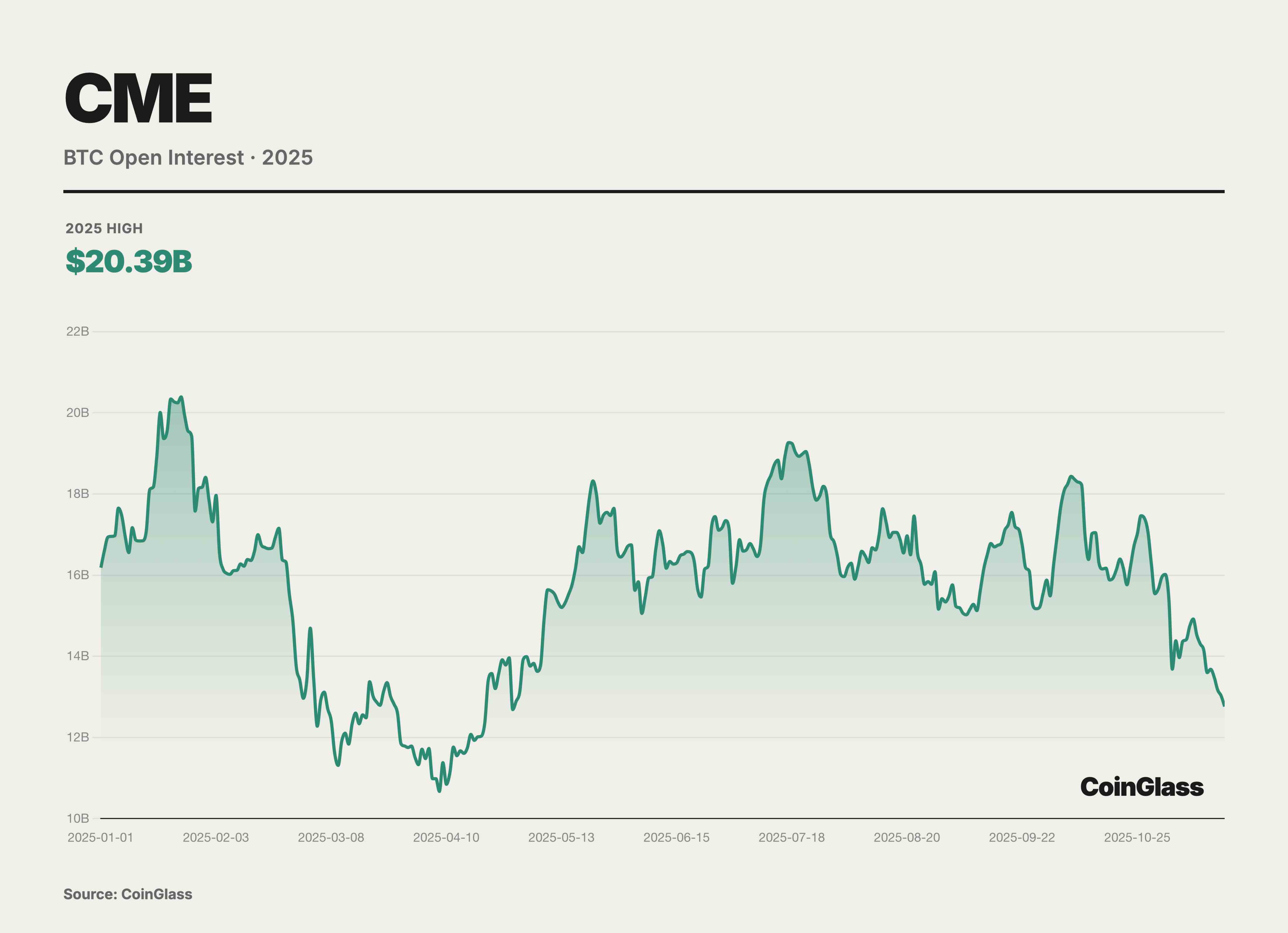

En 2025, la position ouverte (OI) mondiale des dérivés cryptos a suivi un parcours violent de rebond après une chute initiale, puis une chute brutale. Après avoir touché un creux annuel de 87 milliards de dollars lors du dégonflage de l'effet de levier au premier trimestre, le marché a rapidement retrouvé de la résilience au deuxième trimestre, reconstruisant progressivement la confiance de manière hésitante puis modérément. Cette tendance de reprise s'est transformée au troisième trimestre en une accumulation quasi frénétique de bulle spéculative à effet de levier, entraînée par l'afflux accéléré de capitaux, poussant l'OI à un sommet historique de 235,9 milliards de dollars le 7 octobre. Une structure de trading excessivement concentrée a considérablement accru la probabilité et l'intensité d'une correction, et le dégonflage express au début du quatrième trimestre a effacé plus de 700 milliards de dollars de positions en seulement un jour, soit un tiers de l'OI total. Malgré cela, l'OI revenu à 145,1 milliards de dollars reste en hausse de 17 % par rapport au début de l'année, et la capitalisation globale du second semestre dépasse nettement celle du premier semestre.

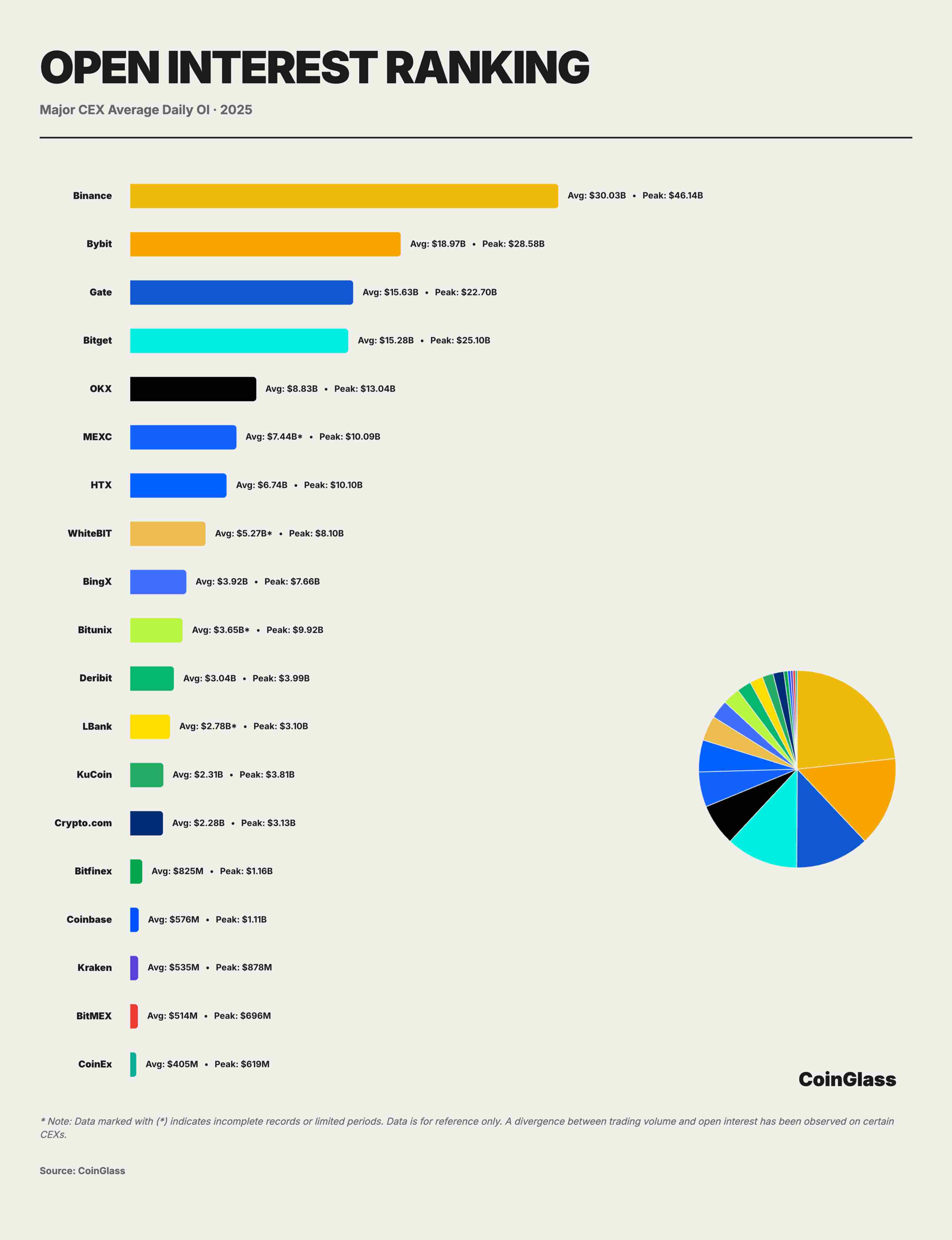

D'après les données d'OI moyenne quotidienne des principaux CEX en 2025, le marché des dérivés mondiaux s'est consolidé en une structure oligarchique fortement hiérarchisée. Les dix premières bourses centralisées totalisent environ 108,3 milliards de dollars d'OI, Binance occupant environ 30 milliards de dollars d'OI moyen quotidien, soit environ 28 %, tandis que Bybit, Gate et Bitget affichent respectivement environ 19, 15,6 et 15,3 milliards de dollars, faisant que les quatre premières plateformes contrôlent collectivement environ 73 % des positions à effet de levier négociables mondiales ; ajouté à OKX, les cinq premières dépassent 80 % de part d'OI, témoignant d'une concentration extrême. Binance établit une avance nettement supérieure avec environ 30 milliards de dollars d'OI moyen quotidien, un montant presque égal à la somme des deuxième et troisième, jouant un rôle décisif de socle de liquidité du marché. Suit immédiatement un deuxième groupe composé de Bybit, Gate et Bitget, dont les OI moyennes quotidiennes restent toutes dans une fourchette élevée de 15 à 19 milliards de dollars, contrôlant collectivement la moitié du marché ; notamment, l'écart moyen quotidien entre Gate et Bitget n'est que d'environ 300 millions de dollars, reflétant une concurrence extrêmement serrée entre les deux pour la part de marché.

Le chiffre d'OI d'OKX est relativement bas, d'une part parce qu'OKX propose une architecture de produit à haute efficacité d'utilisation des fonds, permettant aux capitaux de circuler rapidement entre différentes paires et produits, et d'être répartis entre le comptant, l'épargne, le staking, etc., empêchant ainsi l'indicateur d'OI visible de refléter pleinement l'échelle réelle de capitalisation. D'autre part, un certain décalage peut exister entre volume et OI sur certaines plateformes, incitant les investisseurs à privilégier l'analyse de la structure de trading et de la répartition des fonds plutôt que de se fier uniquement à l'OI.

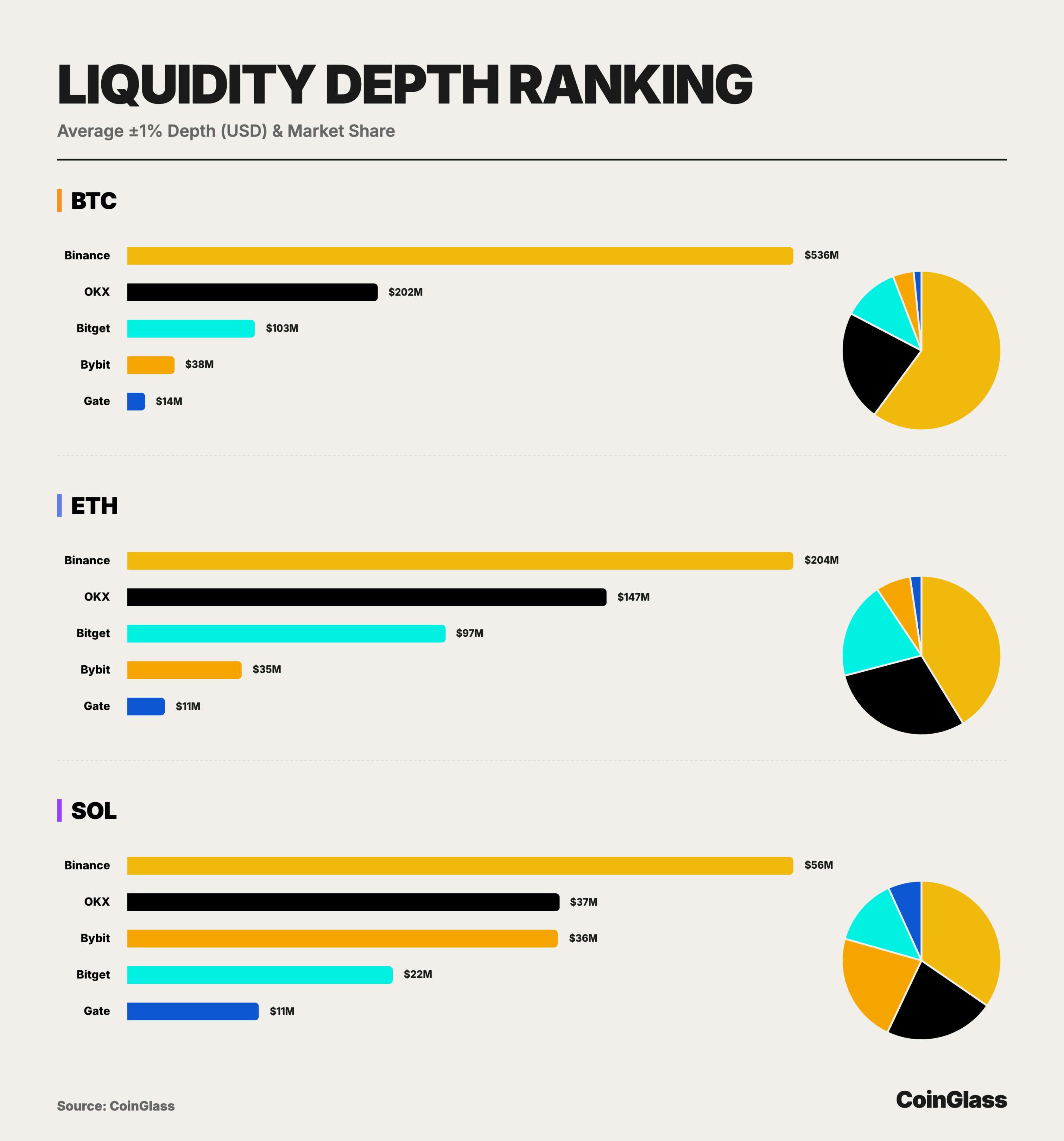

Profondeur de liquidité CEX

D'après les données de profondeur de liquidité bilatérale des principaux actifs (BTC/ETH/SOL) en 2025, la structure du marché diffère radicalement de celle de l'OI. Binance domine incontestablement avec une avance écrasante : sa profondeur BTC de 536 millions de dollars est non seulement 2,6 fois supérieure à celle du deuxième, mais presque équivalente à la somme des quatre autres plateformes, consolidant ainsi son statut absolu de centre mondial de liquidité des dérivés cryptos. OKX, avec une profondeur BTC de 202 millions de dollars et une profondeur ETH de 147 millions de dollars, démontre sa capacité à absorber les gros ordres, confirmant qu'il reste après Binance le choix privilégié des institutions et des baleines.

Pour le BTC, Bitget arrive en troisième position avec une profondeur bilatérale d'environ 103 millions de dollars, soit environ 2,7 fois celle de Bybit et 7 fois celle de Gate, contribuant près de 11,5 % à la profondeur BTC mondiale. Pour l'ETH, la profondeur ±1 % de Bitget atteint environ 97,48 millions de dollars, proche de 70 % de celle d'OKX, bien supérieure à Bybit et Gate, contribuant près de 20 % à la profondeur ETH mondiale, formant ainsi une répartition de liquidité où Binance domine absolument, OKX conserve solidement la deuxième place, et Bitget s'impose durablement au cœur du deuxième groupe. Même pour SOL, actif relativement moins liquide, Bitget assure encore une profondeur ±1 % supérieure à 22,42 millions de dollars, soit environ 60 % de celle d'OKX et Bybit, représentant environ 14 % de la profondeur SOL mondiale, démontrant ainsi une capacité notable à absorber les ordres sur des actifs principaux volatils et de longue traîne.

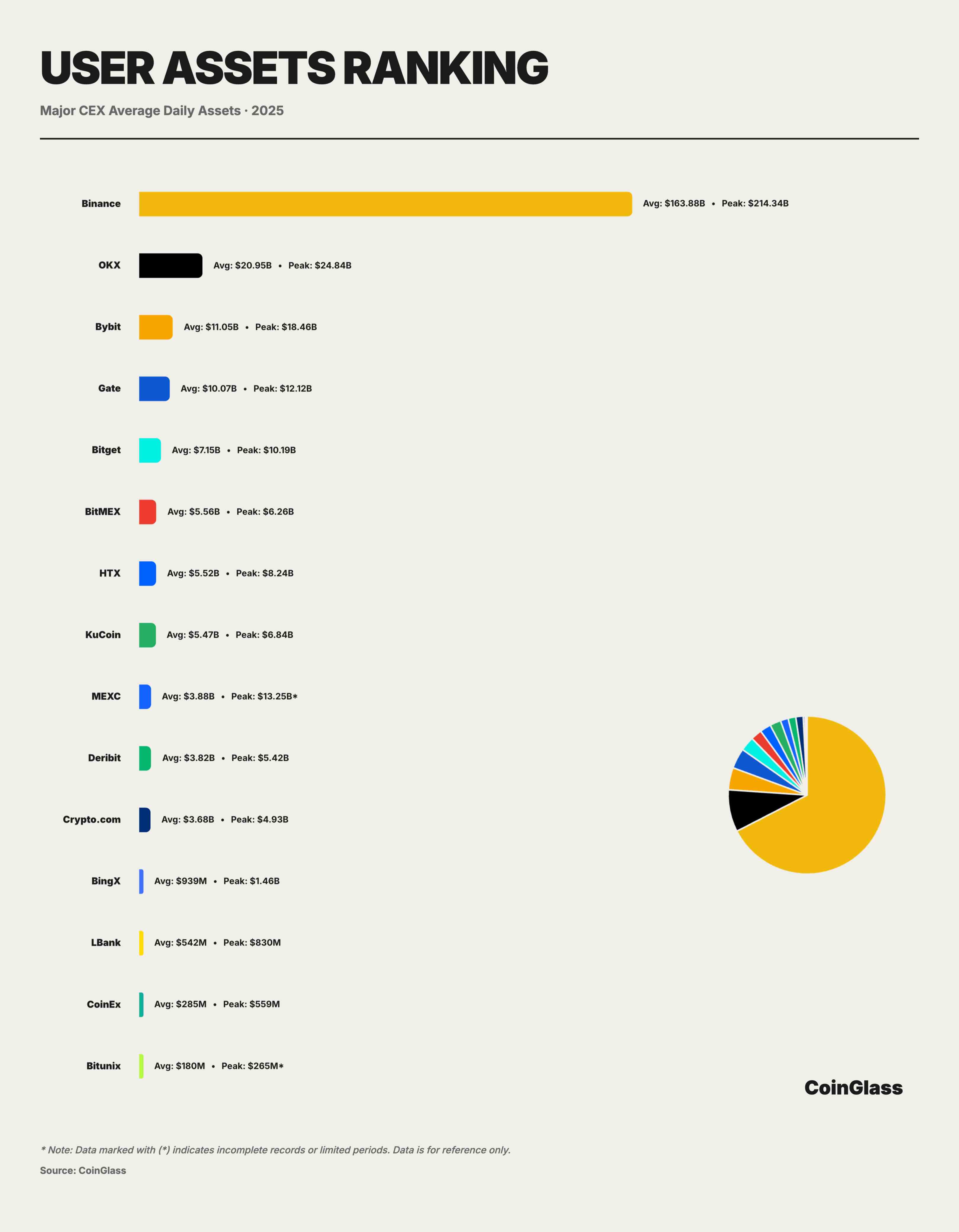

Capitalisation des actifs utilisateurs CEX

D'après les données de capitalisation des actifs utilisateurs en 2025, le marché des cryptomonnaies présente au niveau de la conservation des fonds une structure unipolaire fortement concentrée. Calculé selon l'indice Herfindahl-Hirschman, le degré de concentration des actifs conservés par les CEX en 2025 atteint 5352, indiquant un état d'oligopole extrême sur le marché des exchanges de cryptomonnaies, avec Binance largement dominant, détenant plus de 72 % du marché. Binance conserve en moyenne quotidienne environ 163,9 milliards de dollars, avec un pic annuel de 214,3 milliards de dollars, soit plus de 2,5 fois la somme des sept principales plateformes suivantes. Cette concentration signifie qu'au niveau effectif de conservation des fonds, Binance joue un rôle similaire à une « infrastructure systémique », dont l'exploitation et la conformité ont un effet multiplicateur sur la stabilité globale du marché crypto.

OKX arrive en deuxième position avec environ 21 milliards de dollars d'actifs moyens quotidiens et un pic de 24,8 milliards de dollars, soit environ deux fois la taille de Bybit, troisième, démontrant ainsi son avantage en rétention des fonds utilisateurs et capitalisation à moyen-long terme. Toutefois, cette structure bipolaire avec plusieurs plateformes intermédiaires concentre fortement le risque de conservation sur les deux premières, de sorte qu'une défaillance de l'une ou l'autre sur le plan réglementaire, technique ou opérationnel aurait un effet de contagion dépassant largement sa propre part de marché. Derrière le deuxième groupe, le marché entre dans une zone plus concurrentielle au niveau des dizaines de milliards. Bybit, Gate et Bitget affichent respectivement environ 11,05, 10,07 et 7,15 milliards de dollars d'actifs moyens quotidiens, formant ensemble une couche secondaire de support des actifs. Les cinq premières plateformes absorbent collectivement plus de 90 % des actifs utilisateurs, illustrant une concentration extrême des fonds.

Classement CEX

Pour passer de la narration quantitative à une dimension qualitative comparable concernant la concentration des dérivés sur les CEX, CoinGlass a réalisé une notation et un classement complets des principaux CEX de dérivés. Le graphique ci-dessous attribue des scores partiels et un score total pondéré principalement basés sur les données de trading de base, complétés par des dimensions telles que produit, sécurité, transparence et qualité du marché, afin de représenter visuellement les écarts structurels entre plateformes en termes de capacité de liquidité, de contraintes de gestion des risques et de divulgation d'informations.

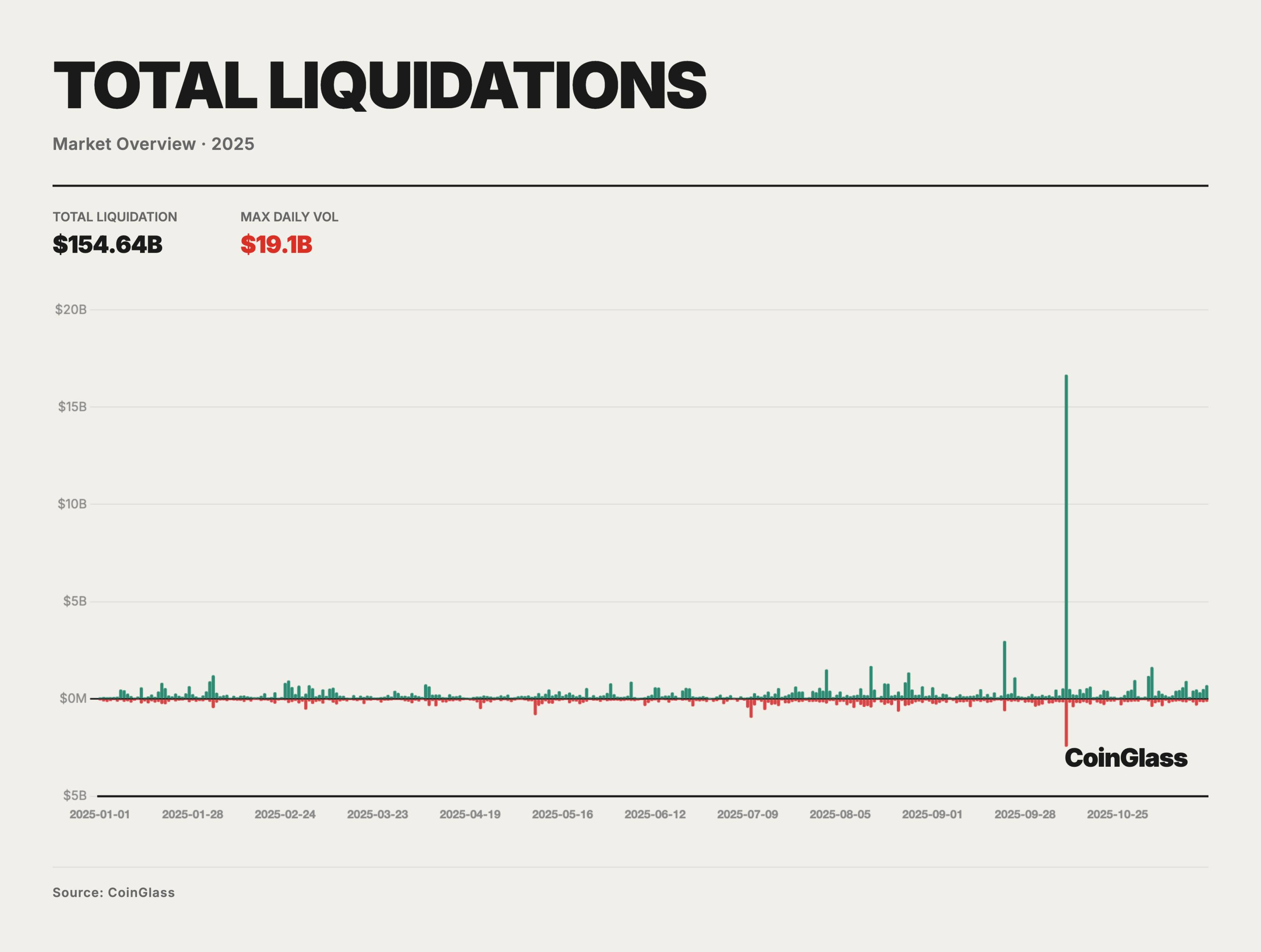

Données de liquidation

En 2025, le montant nominal total des positions forcées liquidées, longues et courtes combinées, a atteint environ 150 milliards de dollars, soit environ 4 à 5 milliards de dollars par jour en moyenne, correspondant à un brassage habituel du levier. La plupart des jours, les volumes de liquidation restent dans une fourchette de quelques dizaines de millions à quelques centaines de millions de dollars, reflétant principalement les ajustements quotidiens de marge et le dégagement de positions à court terme dans un environnement à fort effet de levier, avec un impact limité sur les prix et la structure à long terme. Les véritables pressions systémiques se concentrent sur quelques fenêtres d'événements extrêmes, dont l'épisode de dégonflage du 10-10 au 11-10 est le plus typique.

Le 10 octobre 2025, le volume total de liquidation a atteint un pic extrême inédit dans la période échantillonnée, avec plus de 190 milliards de dollars liquidés conjointement sur les positions longues et courtes, largement supérieur aux pics journaliers des précédents événements. Combinant les rythmes de divulgation de certaines plateformes et les retours des teneurs de marché, le volume nominal réel de liquidation pourrait approcher 300 à 400 milliards de dollars, plusieurs fois supérieur à l'événement précédent du cycle. Structurellement, les liquidations étaient fortement orientées du côté long ce jour-là, représentant environ 85-90 % du total, indiquant qu'avant l'événement, le marché BTC et ses dérivés associés étaient dans un état extrêmement congestionné de levier haussier.

La chaîne causale montre que le déclencheur de l'événement 10-10 au 11-10 provenait d'un choc macroéconomique exogène. Le 10 octobre, le président américain Trump a annoncé qu'il imposerait dès le 1er novembre des droits de douane de 100 % sur les importations chinoises et envisageait d'interdire l'exportation de logiciels clés, accentuant fortement les anticipations d'une nouvelle guerre commerciale à haute intensité, conduisant aussitôt les actifs risqués mondiaux à un mode risk-off marqué. Avant cela, le BTC avait déjà atteint un sommet historique d'environ 126 000 dollars en 2025, porté par des anticipations accommodantes et une appétence au risque croissante, avec un niveau élevé d'effet de levier sur les dérivés, un écart comptant-futures élevé, mettant l'ensemble du système dans un état fragile de surévaluation et de fort levier. Le mauvais coup macroéconomique exogène est alors devenu l'étincelle directe qui a déclenché la chaîne de liquidations concentrées.

Ce qui détermine véritablement l'ampleur de l'impact, c'est la structure de levier et de produits préexistante ainsi que la conception des mécanismes de liquidation. Comparé à il y a trois ou quatre ans, le marché de 2025 comporte beaucoup plus de variétés de perpétuels à forte position ouverte, davantage d'actifs de petite capitalisation et plus de grandes plateformes, augmentant considérablement l'effet de levier nominal global ; par ailleurs, de nombreuses institutions adoptent des stratégies complexes multi-actifs, multi-échéances et long/court couvertes, apparaissant superficiellement comme « couvertes », mais dépendant fortement en réalité du bon fonctionnement ordonné des moteurs de liquidation et du mécanisme ADL en cas d'extrêmes, sans que les risques de queue soient correctement gérés. Dès lors que les mécanismes de liquidation et de gestion des risques s'écartent de leur trajectoire idéale sous pression, les jambes de couverture censées s'annuler mutuellement sont mécaniquement désassemblées, forçant des combinaisons conçues comme neutres ou à faible exposition nette à se révéler soudainement comme des positions directionnelles fortement exposées.

Après la rupture du seuil critique de marge le 10 octobre, la logique classique de liquidation par ordre a d'abord été activée, envoyant massivement sur le carnet d'ordres les positions longues insuffisamment margées pour être liquidées au prix du marché, déclenchant la première vague de dégonflage concentré. Alors que la liquidité du carnet d'ordres était rapidement consommée, les fonds d'assurance de certaines plateformes ne purent absorber entièrement les pertes, obligeant le mécanisme de réduction automatique (ADL) — rarement déclenché auparavant — à intervenir. Par conception, l'ADL intervient en dernier recours lorsque, dans des situations extrêmes et avec un fonds d'assurance insuffisant, il réduit les positions courtes afin d'éviter que les prix ne soient directement poussés à des niveaux extrêmes par la pression de liquidation, évitant ainsi l'insolvabilité de la plateforme. Toutefois, lors de cet événement, l'exécution de l'ADL a présenté des écarts significatifs en termes de transparence des prix et de trajectoire d'exécution : certaines positions ont été réduites forcément à des niveaux fortement déconnectés du marché, obligeant des teneurs de marché comme Wintermute à clore leurs positions courtes à des points très éloignés des niveaux raisonnables, rendant impossible toute couverture normale des pertes ; par ailleurs, l'ADL s'est principalement déclenché sur des altcoins et contrats de longue traîne à faible liquidité, plutôt que sur des actifs principaux comme BTC/ETH, privant ainsi de nombreuses institutions utilisant des stratégies structurées telles que short BTC / long Alt d'une jambe de couverture courte en peu de temps, les exposant brutalement à des baisses importantes sur des altcoins. L'exécution déviante des mécanismes de liquidation et d'ADL, combinée à des problèmes au niveau de l'infrastructure, a amplifié la pression. Sous conditions extrêmes, plusieurs plateformes centralisées et canaux blockchain ont connu des congestions de retraits et de transferts d'actifs, rompant partiellement les voies de transfert inter-plateformes au moment critique, empêchant le déroulement fluide des stratégies de couverture classiques entre bourses. Dans ce contexte, même si les teneurs de marché souhaitaient assumer la contrepartie, ils ne pouvaient pas facilement couvrir leurs risques sur d'autres plateformes ou marchés, les forçant par contrôle des risques à réduire leurs cotations ou à se retirer temporairement, laissant ainsi la découverte des prix dominée par la logique automatisée des moteurs de liquidation et de l'ADL. Parallèlement, sous charge élevée, certaines interfaces CEX ont connu des ralentissements ou même de courtes interruptions, tandis que le marché crypto manque de mécanismes clairs comme les circuits-breakers ou les enchères centralisées existant sur les marchés traditionnels d'actions et de futures, forçant les prix à continuer de glisser sur un carnet d'ordres dominé par des ventes passives, amplifiant davantage la volatilité de queue.

Sur le plan des résultats, l'impact de cet événement a été fortement inégal selon les actifs et les plateformes, mais nous pensons que ses conséquences à long terme sont largement sous-estimées. Les baisses maximales des actifs principaux comme BTC et ETH se sont situées dans une fourchette de 10-15 %, tandis que de nombreux altcoins et actifs de longue traîne ont subi des corrections extrêmes de 80 %, voire proches de zéro, révélant que les chaînes de liquidation et l'exécution de l'ADL ont généré les distorsions de prix les plus violentes sur les supports les moins liquides. Comparé à la période Terra/3AC de 2022, cet épisode n'a pas provoqué de défauts en cascade à grande échelle chez les institutions ; bien que des market makers comme Wintermute aient subi des pertes dues au mécanisme ADL, leurs fonds propres restaient globalement suffisants, le risque étant davantage localisé sur des stratégies ou actifs spécifiques, sans diffusion systémique à travers une structure de marché complexe.

Dérivés cotés et DAT

Dérivés cotés

L'année fiscale 2025 n'a pas seulement constitué une étape charnière dans l'histoire du développement des actifs numériques, mais aussi l'année clé où CME a établi son statut de centre mondial de fixation des prix et de transfert des risques pour les cryptomonnaies. Si 2024 fut l'année d'admission des ETF au comptant, 2025 fut celle de la maturation du marché des dérivés cotés. Cette année, on a assisté à une transition du capital institutionnel, passant d'une simple allocation passive à une gestion active via des stratégies complexes de dérivés, redéfinissant radicalement la rivière de protection de liquidité entre les marchés de dérivés conformes cotés et les marchés offshore non régulés.

L'innovation produit la plus disruptive de 2025 fut sans doute la généralisation des contrats à terme cotés au comptant (Spot-Quoted Futures, codes QBTC et QETH). Contrairement aux contrats à terme traditionnels, ces produits visent, grâce à un mécanisme de règlement spécial, à s'ancrer beaucoup plus étroitement au prix spot, réduisant fortement le risque de base et les coûts de roulement.

Avec la mise en ligne des données en temps réel de l'indice de volatilité BTC BVX de CME, le marché devrait probablement accueillir en 2026 des contrats à terme négociables sur la volatilité. Les investisseurs institutionnels disposeront alors pour la première fois d'un outil direct pour couvrir les risques inconnus, sans avoir à simuler via des combinaisons complexes d'options.

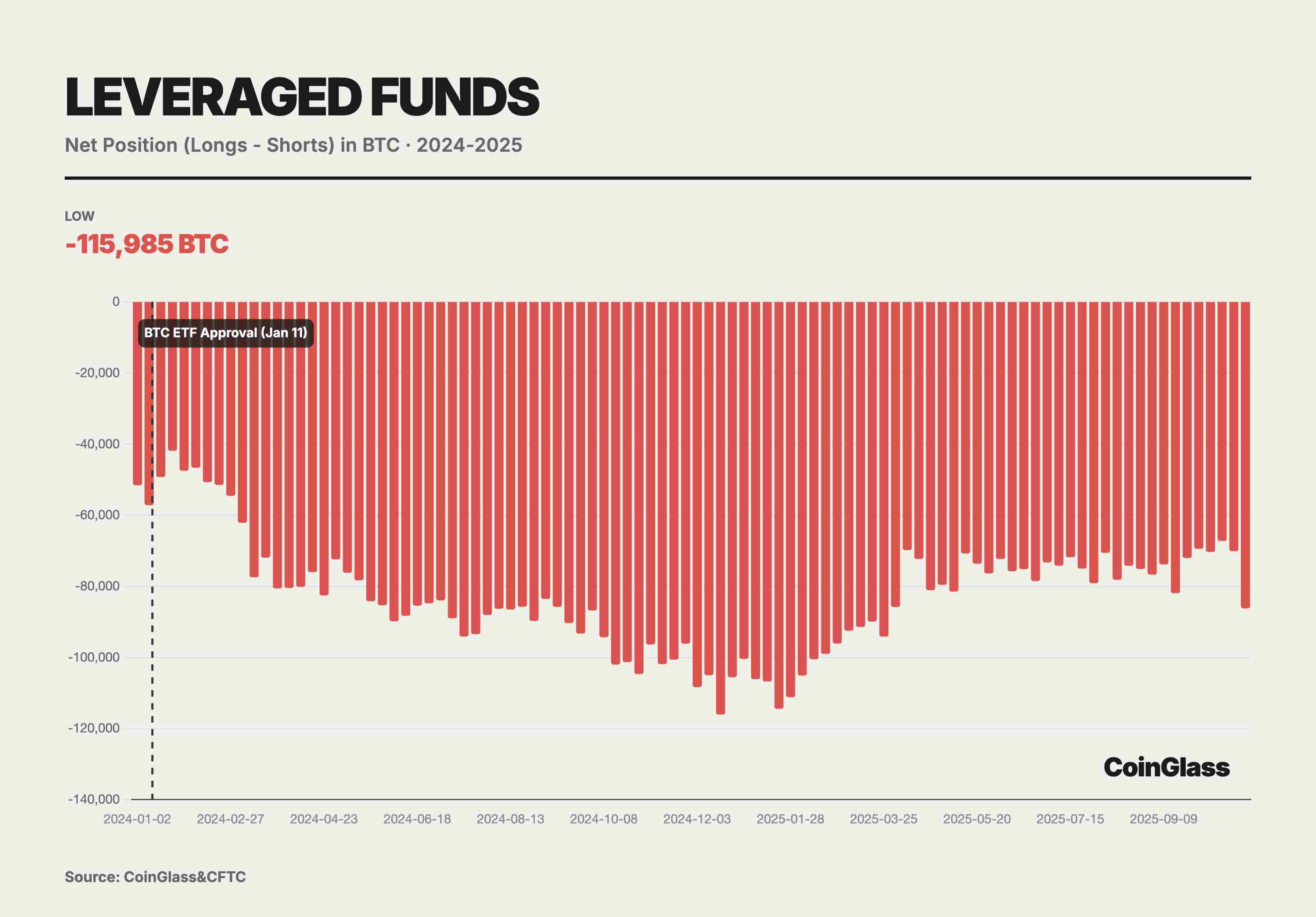

En 2025, nous avons assisté à la normalisation et à la montée en échelle de l'arbitrage de base. Avec la croissance exponentielle de l'encours des ETF au comptant, l'utilisation des contrats à terme CME pour l'arbitrage comptant-futures est devenue non seulement une stratégie dominante pour les hedge funds, mais aussi un lien clé reliant les taux traditionnels à ceux natifs du monde crypto.

Actuellement, les fonds à effet de levier détiennent une position courte nette record de 14 000 contrats. Une analyse approfondie révèle qu'il s'agit directement du produit d'une stratégie d'arbitrage de base (Basis Trade). Ces fonds achètent du BTC sur le marché au comptant ou via des ETF, tout en vendant simultanément un volume équivalent de contrats à terme sur CME. Cette combinaison est Delta-neutre, son objectif étant de profiter de la prime de base quand le prix du contrat à terme dépasse celui du spot. À mesure que les flux entrants dans les ETF au comptant augmentent, les positions courtes des fonds à effet de levier augmentent parallèlement. Cela prouve que les positions courtes ne sont pas une vente à découvert directionnelle, mais servent à couvrir les stocks longs apportés par les ETF au comptant. À son pic, un fonds à effet de levier a détenue une position courte nette de 115 985 BTC, agissant ainsi comme principal fournisseur et transporteur de liquidité pour les ETF au comptant.

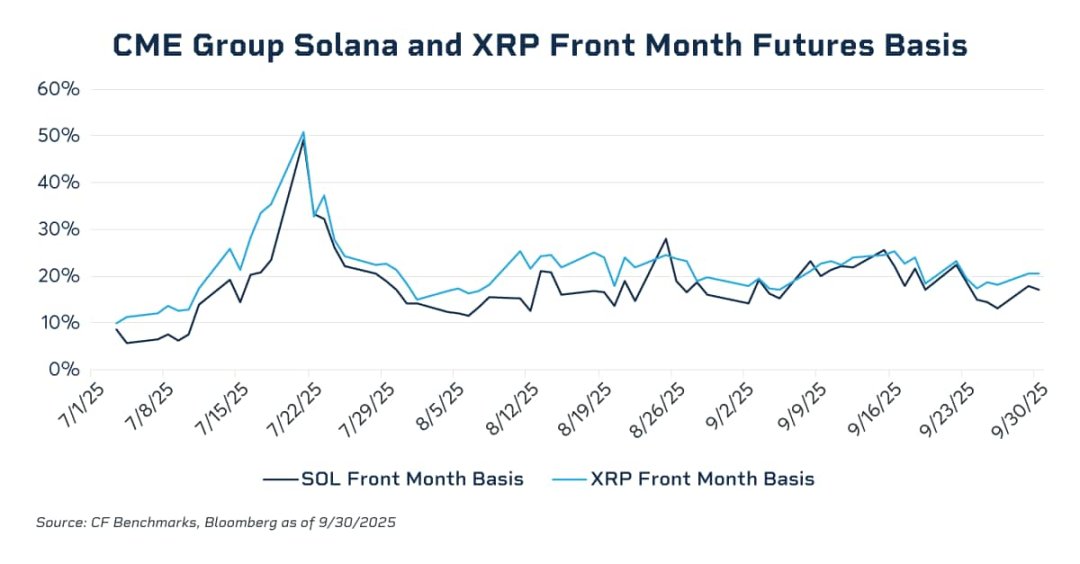

Les données montrent que la base annualisée du contrat du mois précédent a grimpé à 20-25 % pendant la période haussière de novembre 2024, puis s'est contractée près de zéro durant la phase de dégonflage du premier trimestre. En juillet 2025, la base annualisée des contrats à terme proches sur SOL et XRP a brièvement atteint près de 50 %, bien au-dessus du niveau typique des contrats BTC, révélant clairement le manque de forces d'arbitrage inter-marchés efficaces sur ces marchés. En l'absence d'instruments de placement au comptant régulés et liquides, les capitaux institutionnels ne peuvent pas déployer à grande échelle la structure cash-and-carry de vente à terme / achat au comptant, incapable donc de maintenir une pression constante sur la prime excessive de base. Avec le lancement des ETF au comptant SOL et XRP dans le cadre réglementaire général, cette lacune structurelle a été partiellement comblée, offrant aux capitaux institutionnels conformes le véhicule et la liquidité nécessaires pour pénétrer le marché et comprimer la base par arbitrage. Avec l'approbation par la CFTC du trading au comptant, il sera très probablement possible en 2026 de mutualiser les marges entre spot et futures. Cela libérera des dizaines de milliards de dollars de capital inactif, améliorant grandement l'efficacité du levier. À ce moment-là, les coûts de friction de l'arbitrage de base atteindront un minimum historique, et le niveau de base pourrait converger davantage vers celui des matières premières traditionnelles.

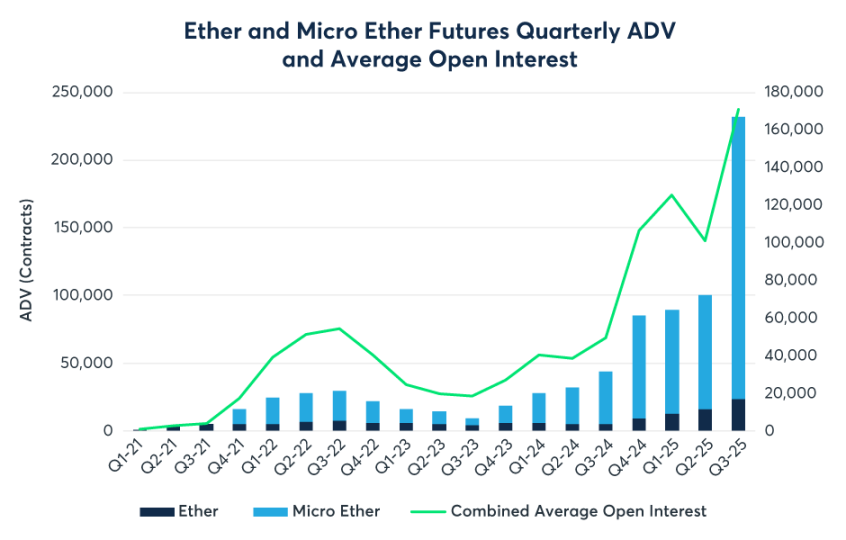

En novembre 2025, le volume moyen quotidien des dérivés cryptos sur CME a atteint un niveau historique de 424 000 contrats, soit une valeur nominale de 13,2 milliards de dollars, en hausse de 78 % en glissement annuel. Ce chiffre dépasse tous les mois de 2024 et approche les niveaux atteints lors du pic du marché haussier de 2021, mais sa composition est plus saine, davantage pilotée par la couverture institutionnelle et l'arbitrage que par la spéculation pure du détail.

Bien que le BTC conserve un avantage absolu en volume ouvert nominal, 2025 a été l'année de l'explosion de liquidité des dérivés ETH. Les données montrent que le volume moyen quotidien des contrats à terme ETH a bondi de 355 % en glissement annuel au troisième trimestre, dépassant largement la croissance du BTC. L'adoption en juillet 2025 du GENIUS Act a levé la dernière barrière réglementaire pour les institutions

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News