Identité, traçabilité, attribution : les trois leviers clés pour décoder l'économie des agents d'IA de nouvelle génération

TechFlow SélectionTechFlow Sélection

Identité, traçabilité, attribution : les trois leviers clés pour décoder l'économie des agents d'IA de nouvelle génération

Explorer la nouvelle infrastructure de confiance pour l'économie des agents autonomes.

Rédaction : Decentralised.co

Traduction : AididaoJP, Foresight News

Dans l'article « La tarification d'Internet », nous avons expliqué que lorsque les paiements à la consommation deviennent totalement fluides, les machines paieront automatiquement. Les humains n'ont pas pleinement adopté les micro-paiements car surveiller la mesure prend de l'énergie mentale. Mais les machines sont différentes : elles ne voient que des 0 et des 1. Leur capacité cognitive ou leur changement de tâche n'affecte pas leur exécution. Si diviser en fractions de cent permet une meilleure efficacité, elles le feront – contrairement aux humains.

Notre précédent article se terminait par une question : que faire quand un agent fait une erreur ? L'intention de l'agent n'a pas d'importance. Ce qui compte, c'est que nous ne pouvons pas surveiller chaque action de l'agent.

Nous sommes donc confrontés à un dilemme : les nouvelles technologies n'ont pas hérité d'un avantage majeur des anciennes infrastructures, comme la possibilité d'annuler un paiement en cas d'erreur. C'est précisément ce problème que nous aborderons ici. Nous discuterons de ce dont les agents ont besoin pour atteindre l'autonomie, qui construit les fondations nécessaires, et pourquoi de jeunes entreprises émergent à la croisée des canaux de paiement blockchain et des agents autonomes.

Nouvelles normes

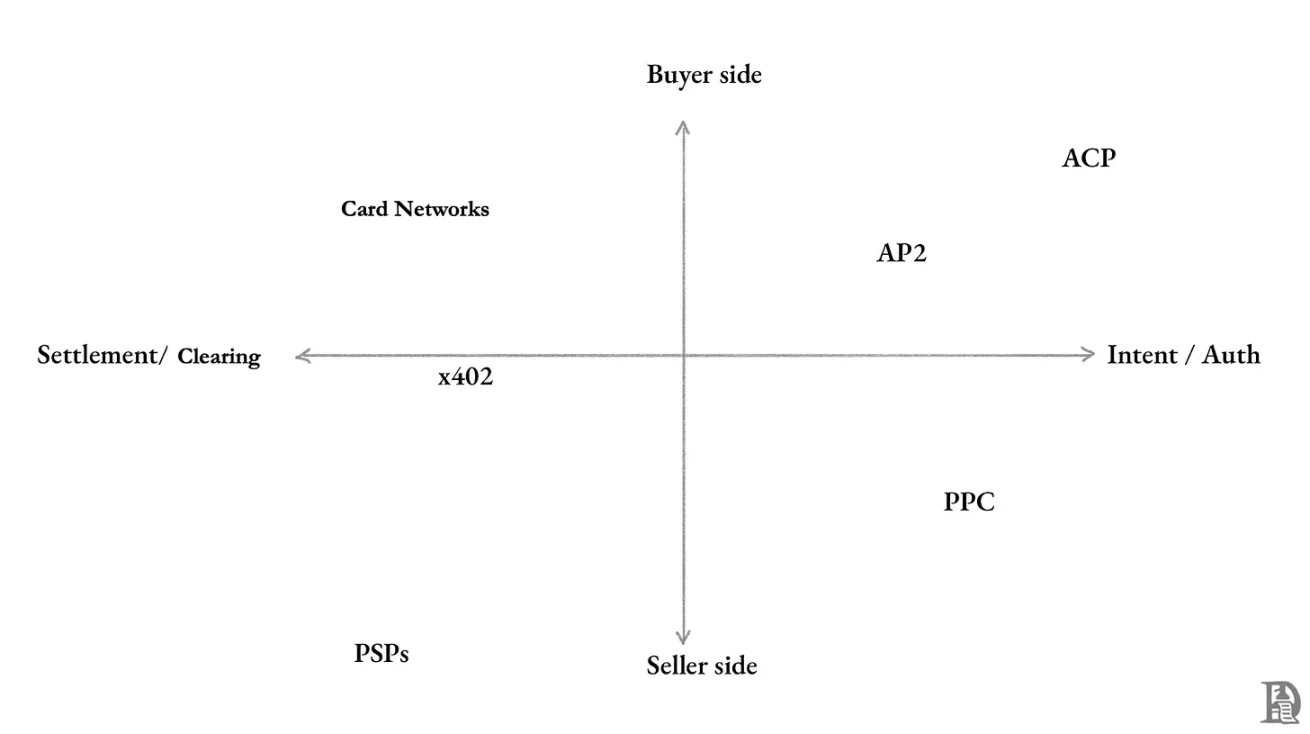

Toute activité commerciale implique trois parties : l'acheteur, le vendeur et un intermédiaire facilitant la transaction. Cet intermédiaire peut être une plateforme comme Amazon ou un réseau de cartes tel que Visa.

Acheteur

Les applications grand public gèrent généralement les fonds ou transactions et prélèvent une commission. Mais que se passe-t-il lorsque l'utilisateur est une IA agissant pour notre compte ? Plusieurs normes émergentes tentent d'y répondre.

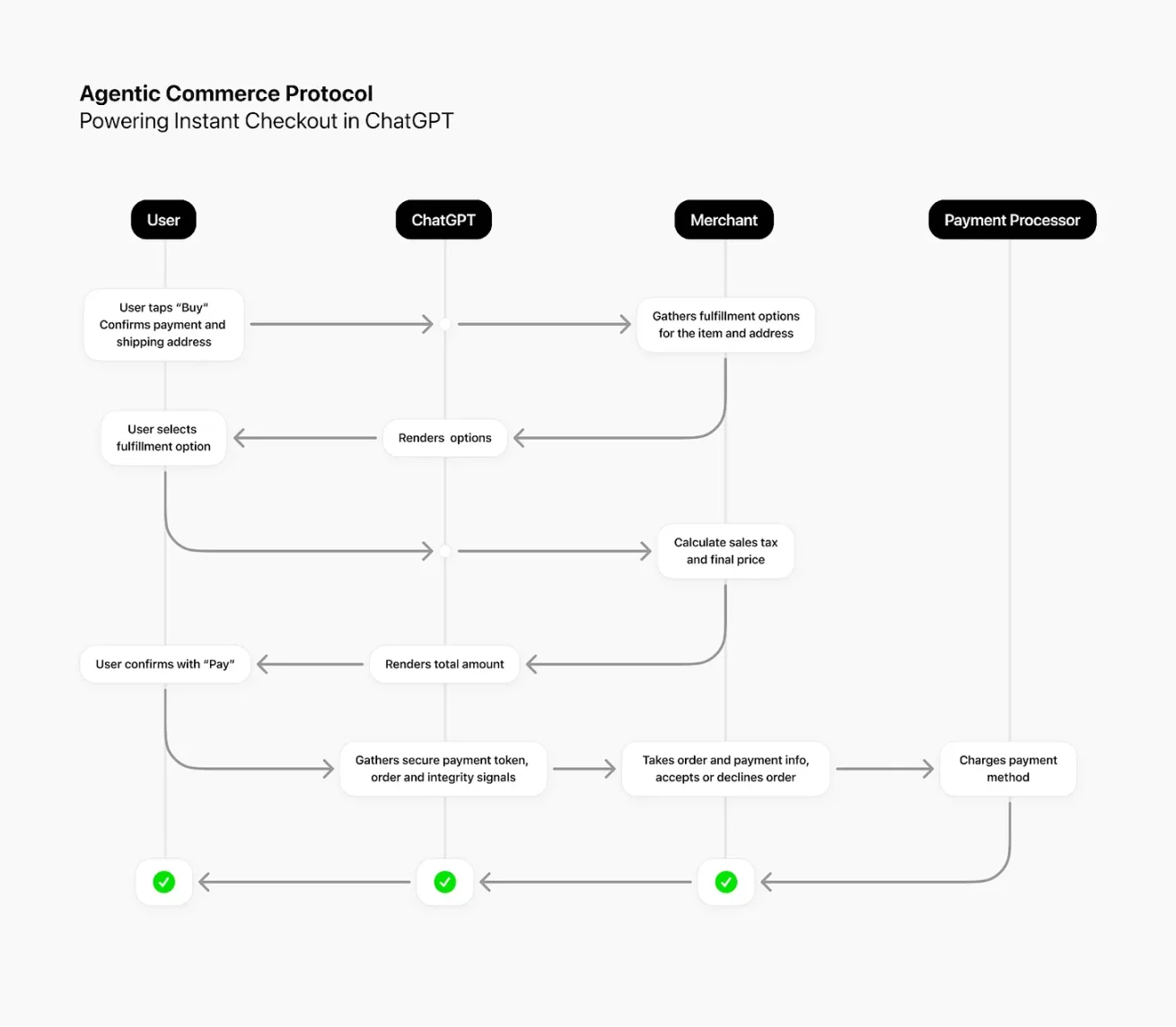

ChatGPT compte 700 millions d'utilisateurs actifs, tous cherchant à obtenir des informations ou services via l'IA. Bien que nous n'achetions pas encore directement via une interface d'agent, nous utilisons couramment l'IA pour « découvrir » des produits. Que je cherche des baskets ou un hôtel à El Calafate, j'utilise l'IA pour comparer les prix. Acheter directement dans la même interface serait nettement plus pratique. C’est exactement l’objectif du protocole commercial pour agents autonomes (ACP) lancé par OpenAI et Stripe.

Source : OpenAI

C’est actuellement la manière la plus directe pour un agent de gérer des fonds : l’utilisateur garde le contrôle total. Après validation par l’utilisateur, ChatGPT envoie les informations nécessaires au backend du marchand via ACP. Le marchand décide alors d’accepter ou de rejeter la commande, traite le paiement via son prestataire habituel, puis gère l’expédition et le service client comme d’habitude.

On peut imaginer le commerce ACP comme si vous autorisiez un stagiaire à dépenser un budget fixe, mais que vous gardiez le dernier mot sur le choix du produit/service, du fournisseur et du paiement final.

OpenAI et Stripe ont ACP ; Google, quant à lui, a lancé le protocole de paiement pour agents (AP2). Avant d’approfondir AP2, faisons un pas en arrière. Google cherche à résoudre le problème de « l’interopérabilité ». Actuellement, les agents IA fonctionnent en silos : Gemini ne dialogue pas avec Claude, ChatGPT ignore ce qui se passe dans Perplexity.

Idéalement, lorsque la tâche devient complexe et requiert une collaboration, nous souhaitons que ces agents puissent communiquer dans un langage commun. Pour cela, Google a développé A2A (protocole agent-à-agent), permettant aux agents de différents systèmes de communiquer et coordonner leurs actions.

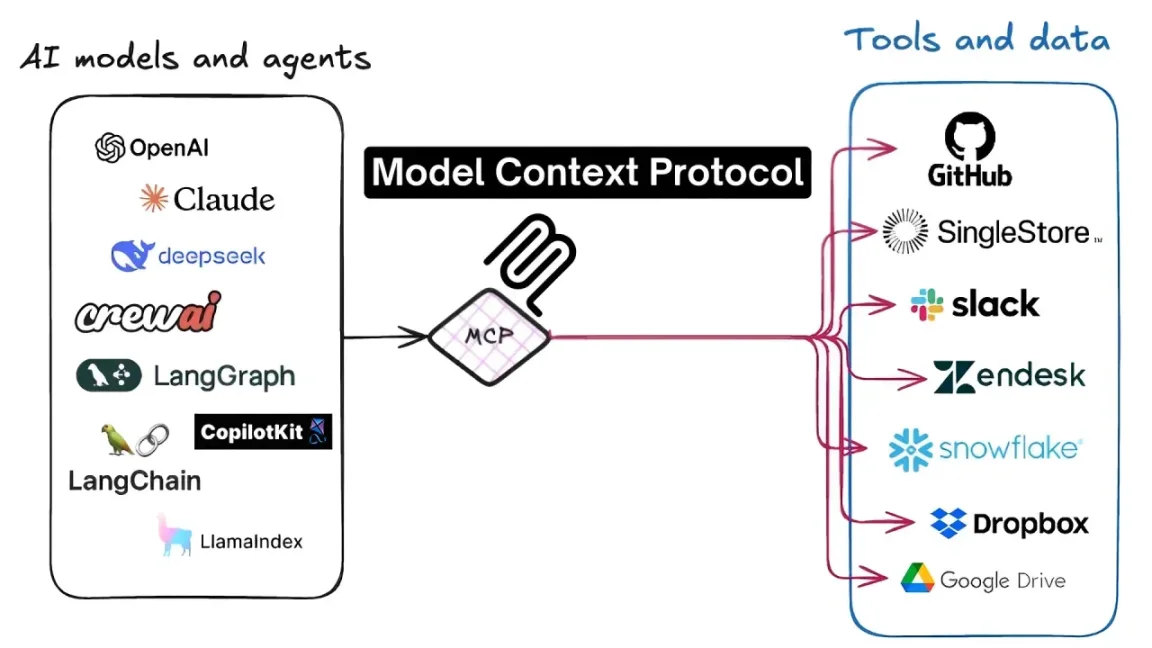

Mais parler n’est pas suffisant. Les agents doivent aussi pouvoir utiliser des outils, accéder à des API et des services. Le protocole de contexte de modèle (MCP) permet aux agents d’utiliser des outils comme Google Agenda, Notion ou Figma.

Source : Level Up Coding

MCP définit un langage universel. Tant qu’un agent « parle » MCP, il peut utiliser n’importe quel outil sans code personnalisé supplémentaire. Ce protocole a été créé par Anthropic, mais sa spécification est ouverte et adoptée rapidement par plusieurs entreprises. Un serveur MCP est essentiellement une couche de traduction placée devant les API existantes, exposant les services à tout agent compatible MCP.

En revenant à AP2, on peut le résumer simplement : MCP donne aux agents la capacité d’accéder à des données, fichiers et outils ; A2A leur donne une voix pour dialoguer entre eux ; et AP2 leur donne un portefeuille pour dépenser en toute sécurité.

Tous ces protocoles placent l’utilisateur au centre du contrôle, les agents ayant seulement des permissions limitées de dépense. Cela règle les problèmes de distribution et de flux, mais pas encore celui-ci : que faire quand un agent se trompe ?

Vendeur

L’histoire ne concerne pas uniquement l’acheteur. De nouvelles normes apparaissent aussi du côté du vendeur, centrées sur la manière dont les machines paient l’accès à des API, données et contenus.

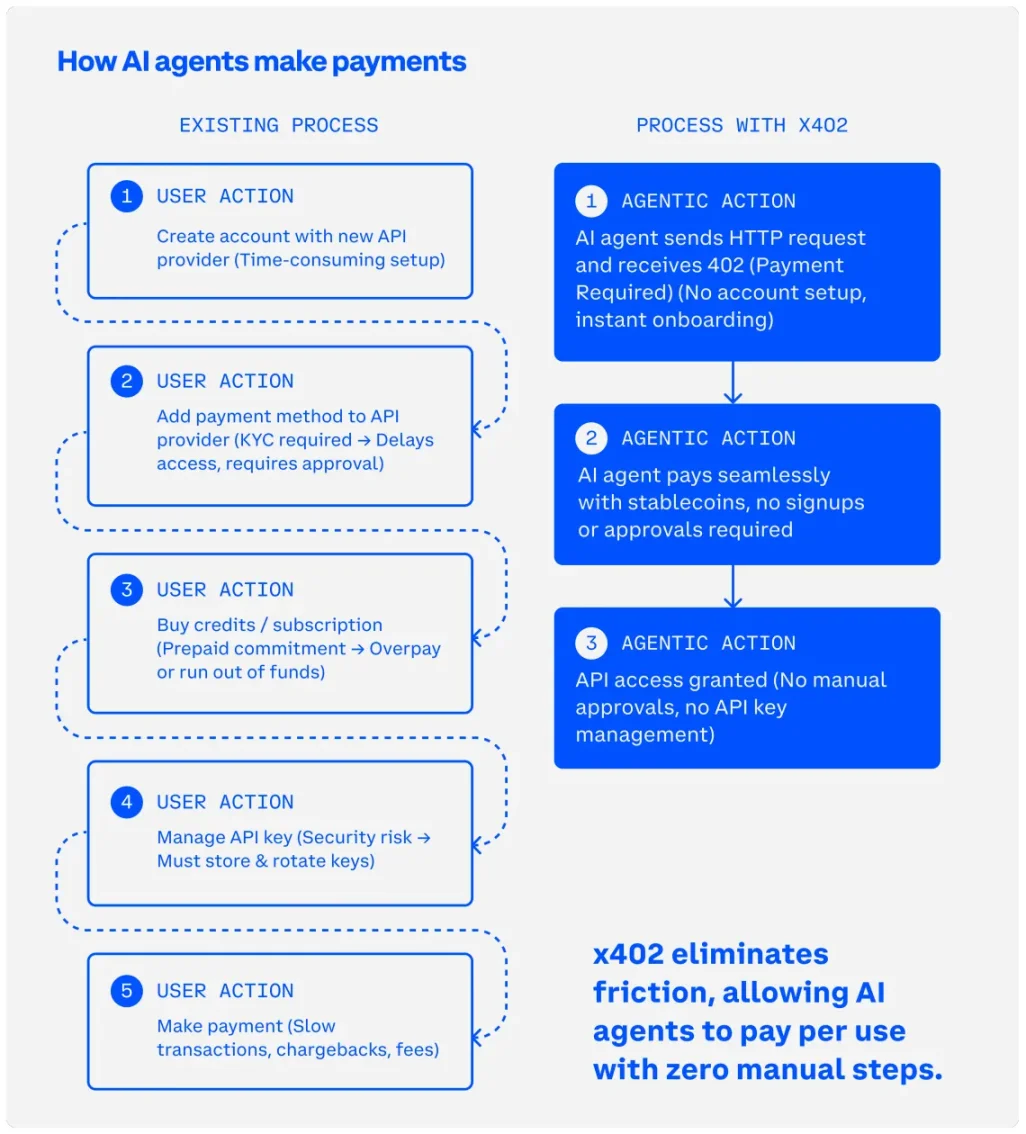

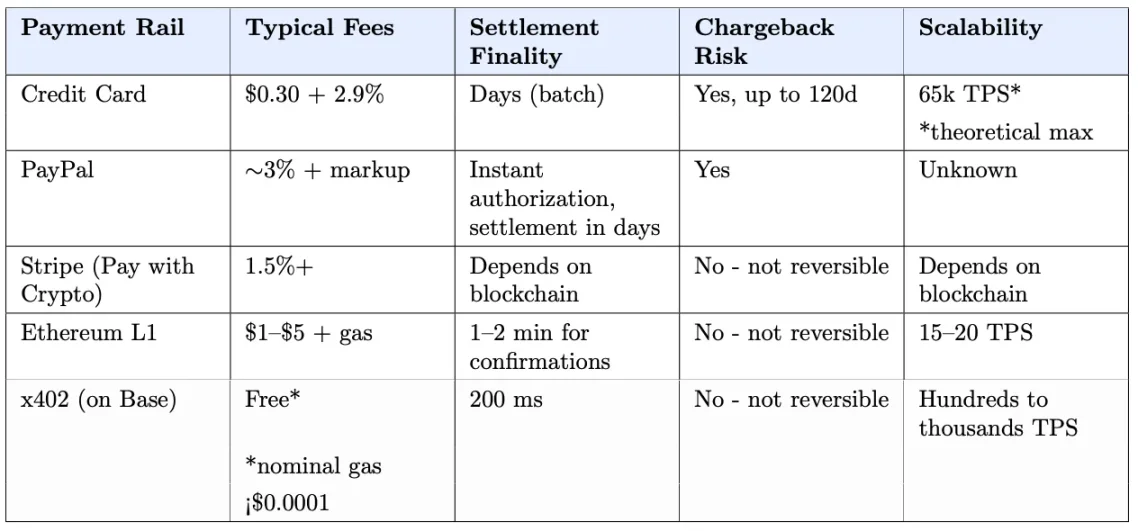

La norme la plus discutée actuellement est x402, un protocole ouvert développé par Coinbase. Il redonne vie au code d’état HTTP 402 – « Paiement requis » – défini dès 1997 mais jamais utilisé. En combinant ce code avec des paiements en stablecoin, x402 rend possible un règlement économique et efficace, ressuscitant ainsi ce statut.

x402 transforme les requêtes HTTP en requêtes payantes. Dès qu’un paiement est nécessaire, le serveur le demande. Comme l’agent dispose d’un budget prédéfini, il peut payer et récupérer les données dans le même flux. Cela rend viable le modèle « pay-per-request » ou « pay-per-call » dans les transactions machine-à-machine.

Grâce à x402, un agent peut payer exactement ce dont il a besoin : par exemple, 2 cents pour lire un article payant, ou une fraction de cent pour une invocation d’API. La transaction est réglée en quelques secondes sur la chaîne, sans relation durable nécessaire.

Source : Document technique x402 de Coinbase

Cloudflare s’inspire de ce concept pour construire un système plus spécifique : « pay-per-crawl » (paiement-par-visite). Il utilise également le code HTTP 402, mais son atout clé est sa position dominante : 20 % du trafic web mondial passe par son réseau, lui conférant une influence considérable.

« Pay-per-crawl » utilise le réseau périphérique de Cloudflare pour exiger un paiement avant de fournir du contenu aux robots d’IA. Cela transforme l’accès au contenu en une mesure obligatoire. Les éditeurs subissent une chute de trafic car les gens lisent désormais des résumés générés par IA au lieu de visiter leurs sites. Grâce à ce système, les éditeurs peuvent facturer directement les laboratoires d’IA à chaque visite du robot.

Les réseaux de cartes tentent aussi d’étendre leurs canaux de paiement pour traiter les transactions d’agents. Visa a lancé un serveur MCP et un kit d’acceptation pour agents. Mastercard dispose d’un projet appelé « Agent Payments ». Les deux sont encore à un stade pilote précoce, mais importants car Visa et Mastercard possèdent déjà un réseau mondial de distribution, des relations avec les émetteurs et un vaste réseau marchand. L’idée de base est : enregistrer l’agent, définir des contrôles de dépense, et permettre à l’agent d’initier des transactions sur le réseau de paiement par carte existant.

Comblons un déficit de confiance urgent

Toutes ces normes supposent que les paiements se dérouleront bien et que les résultats seront conformes. ACP et AP2 intègrent l’humain au moment du paiement, offrant une certaine sécurité. Les variantes de x402 traitent de l’accès machine-à-machine aux données, où les risques sont généralement faibles. Les réseaux de cartes étendent leurs mécanismes de protection habituels, mais au prix d’un règlement lent et coûteux.

Pour les micro-paiements à grande échelle, la vitesse est primordiale. Le règlement par carte prend plusieurs jours, les marchands payant des frais représentant quelques pourcents du montant. Les canaux cryptographiques règlent en quelques secondes, pour moins d’un centime. Mais cette efficacité va de pair avec l’irréversibilité : une fois effectué, un paiement en cryptomonnaie ne peut être annulé.

Le commerce traditionnel a bâti toute une infrastructure autour de l’idée que « les choses peuvent mal tourner ». Quand un achat par carte pose problème, vous avez une procédure : contacter votre banque, ouvrir un litige, l’émetteur enquête et retient temporairement les fonds, puis rend une décision finale (remboursement ou paiement au marchand). En 2025, 261 millions de transactions ont fait l’objet d’un litige, pour une valeur totale de 34 milliards de dollars.

Pourtant, les agents opérant sur des canaux de stablecoin n’ont aucune de ces garanties.

Le problème devient encore plus complexe quand les agents collaborent entre eux. Quand des centaines de flux multi-agents s’entrecroisent, déterminer la responsabilité peut devenir un cauchemar.

Les réseaux de cartes n’assumeront pas ce risque, du moins pas selon leur modèle économique actuel. Les projets d’agents de Visa et Mastercard continuent d’appliquer des frais d’échange standards et le règlement prend toujours plusieurs jours. Ils pourraient basculer vers un règlement instantané en stablecoin, mais cela signifierait abandonner le système de traitement des litiges qui justifie leurs frais.

Le mécanisme de résolution des litiges de la finance traditionnelle n’est pas inné. La première carte de crédit (Diners Club) est apparue vers 1950, mais les consommateurs ont dû attendre 24 ans avant d’obtenir un droit de contestation. L’infrastructure moderne que nous tenons aujourd’hui pour acquise s’est construite progressivement face aux problèmes.

Le commerce par agents autonomes n’a pas autant de temps à perdre. Les requêtes API représentent déjà 60 % du trafic HTTP dynamique traité par Cloudflare. Le trafic automatisé et robotisé représente près de la moitié du trafic web. Les 700 millions d’utilisateurs de ChatGPT peuvent déjà passer commande directement sur Etsy via ACP, et l’intégration Shopify arrive prochainement. Le volume existe, la demande latente des utilisateurs est là : le commerce par agents est imminent.

Nous devons donc choisir : laisser la lenteur du règlement de la finance traditionnelle perdurer, ou construire intentionnellement une infrastructure de confiance adaptée au règlement rapide de la blockchain ? La première option limitera le potentiel des agents ; la seconde est une opportunité, et l’extension inévitable du commerce par agents autonomes.

Alors, concrètement, comment faire ?

Comme prévu, cela concerne deux phases : avant et après la transaction.

Avant la transaction : autoriser ou non la transaction ?

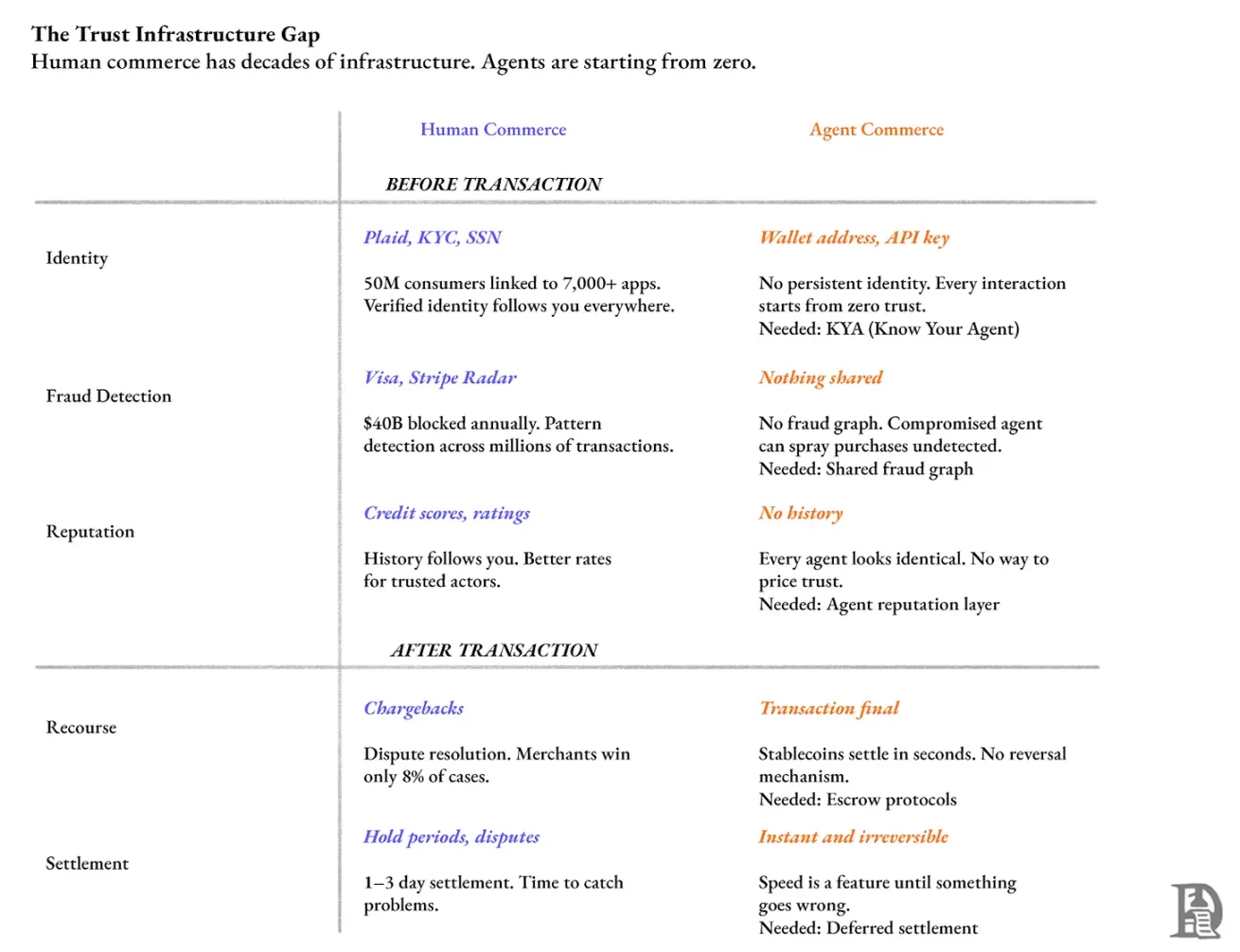

Cela dépend de trois éléments : identifier la contrepartie, détecter la fraude, et utiliser un score de réputation pour fixer les prix et les accès.

Aux États-Unis, Plaid connecte près de la moitié des comptes bancaires, traitant quotidiennement des millions de vérifications. Quand vous validez votre identité sur Venmo, vous utilisez Plaid.

Actuellement, tout agent interagissant avec une API, scrapant une page ou lançant un paiement manque d’authentification équivalente. Le serveur voit seulement un identifiant flou (comme une adresse de portefeuille ou une clé API), sans savoir qui est derrière. Sans identité universelle transversale, impossible d’accumuler une réputation : chaque interaction commence à « zéro confiance ».

En 2024, les adultes américains ont perdu environ 47 milliards de dollars à cause de fraudes d’identité.

Nous avons besoin d’une couche « Know Your Agent » (KYA), similaire à celle que Plaid fournit à la fintech. Elle devrait délivrer des accréditations durables et révocables, liant l’agent à l’humain ou à l’organisation derrière.

Les réseaux de cartes ont mis des décennies à développer des systèmes capables d’identifier des motifs suspects parmi des millions de transactions. Ils connaissent le comportement d’achat humain normal et peuvent marquer les anomalies en temps réel. S’il y a intrusion sur un agent effectuant des achats non autorisés chez plusieurs marchands, aucun graphe de fraude partagé ne peut le détecter actuellement.

Visa affirme que, après avoir investi 11 milliards de dollars en sécurité entre 2019 et 2024, son système a bloqué 40 milliards de tentatives de fraude. Stripe traite plus de 1 400 milliards de dollars de paiements par an, entraînant son système antifraude Radar. Pendant le Black Friday et le Cyber Monday 2024, Radar a bloqué 20,9 millions de transactions frauduleuses d'une valeur de 917 millions de dollars.

Les transactions d’agents manquent actuellement d’une telle couche de détection de fraude. Quand un agent effectue un paiement x402, aucun système partagé ne peut signaler un comportement anormal, comme une explosion de dépenses ou une fréquence inhabituelle.

Sans identité persistante ni réputation, chaque interaction démarre à zéro. La réputation est profondément intégrée au commerce humain : les publicités que vous voyez sont basées sur votre historique, votre note Uber influence la prise de courses, votre score de crédit vous suit partout. Il en devrait être de même pour les agents.

Après la transaction : que faire en cas de problème ?

Le remboursement par chargeback est la manière dont les réseaux de cartes gèrent les litiges : le client conteste la transaction via sa banque, et les fonds sont retirés du marchand. Mais cela est souvent abusé. En 2023, les chargebacks ont coûté environ 117,47 milliards de dollars aux marchands. Pour chaque dollar remboursé, le marchand supporte en moyenne 3,75 à 4,61 dollars de coûts supplémentaires (frais, pertes de marchandises, charges administratives).

Source : Document technique x402 de Coinbase

Les marchands ne gagnent que 8,1 % des litiges où ils se défendent activement. 84 % des clients trouvent plus simple de lancer un chargeback via leur banque plutôt que de demander un remboursement au marchand.

Les transactions en stablecoin initiées par un agent sont réglées en secondes et actuellement irréversibles. Cloudflare a proposé une extension de x402 avec règlement différé, permettant une « période d’attente » avant le transfert définitif des fonds.

Des développeurs construisent déjà les premières briques. Lors du hackathon ETHGlobal Buenos Aires, une équipe a créé Private-Escrow x402. Leur solution : l’acheteur préfinance les fonds dans un contrat intelligent, et signe hors chaîne une « intention de paiement ». Un coordinateur regroupe ensuite des centaines de signatures en une seule transaction de règlement, réduisant les frais de gaz de 28 fois.

Mais ce ne sont que des composants de base. Il faut maintenant les industrialiser.

Qui construira tout cela ?

Cela me rappelle l’époque où les opérateurs télécom dominaient. Ils géraient la relation de facturation de chaque utilisateur mobile, mais ont raté la valeur créée par les smartphones. La distribution d’applications et la publicité mobile ont généré des milliers de milliards, que les opérateurs auraient pu capturer.

Les réseaux de cartes sont aujourd’hui dans une situation similaire. Visa et Mastercard ont bâti pendant des décennies l’infrastructure de confiance que l’économie des agents autonomes cherche à présent. Mais leur modèle repose entièrement sur les frais d’échange, qui exigent qu’ils contrôlent le canal de paiement. Ils investissent massivement dans cette infrastructure grâce à quelques pourcents sur chaque transaction. Offrir une protection aux transactions en stablecoin reviendrait à subventionner avec leurs revenus les canaux de paiement concurrents.

Si les réseaux de cartes ne le font pas, les candidats suivants sont OpenAI, Google, Anthropic et autres laboratoires d’IA. Ils veulent tous que leurs agents soient largement utilisés. Mais gérer un registre centralisé d’identité signifie assumer la responsabilité quand un agent fait une erreur. Ils ne veulent pas devenir le tribunal qui tranche vos « réservations d’hôtel erronées ».

Ils préfèrent que des tiers construisent les infrastructures d’identité et de recours, qu’ils pourront intégrer facilement, comme ils intègrent aujourd’hui les paiements ou les moteurs de recherche.

Cloudflare occupe une position unique. Il gère déjà un volume massif de trafic, exécute des détections de robots, et son outil « AI Audit » permet aux éditeurs de tracer les visites de robots. Passer de « reconnaître les robots » à « vérifier l’identité et la réputation des agents » n’est pas un bond technologique insurmontable.

Mais Cloudflare se présente comme une infrastructure neutre. Dès qu’il commencera à attribuer des scores de confiance ou trancher des litiges, il deviendra plus proche d’un régulateur – un métier différent, avec des responsabilités différentes.

Trois points d’entrée pour les startups

Vous ne pouvez pas battre OpenAI sur la qualité du modèle, ni Cloudflare sur le trafic. Vous devez trouver une partie de la pile technologique que leurs modèles économiques (du moins actuellement) ne leur permettent pas d’atteindre, mais qui reste précieuse. Trois points d’entrée me semblent possibles : identité, recours et attribution.

L’identité des agents est le plus direct. Le modèle d’enregistrement est validé. Plaid est un exemple classique mais pertinent : ils ont authentifié les comptes bancaires. Une startup peut faire pareil pour les agents : délivrer des accréditations, accumuler une réputation, permettre aux marchands de vérifier un score avant d’accepter un paiement. Sa barrière à l’entrée repose sur les effets de réseau : une fois qu’un nombre suffisant de marchands utilisent votre registre, les agents doivent maintenir une bonne réputation.

Le mécanisme de recours est plus difficile, car il suppose d’assumer un risque. On peut le voir comme une assurance : prélever une petite commission par transaction, et prendre en charge la perte en cas de problème. L’échelle est cruciale. Les frais d’échange des cartes sont de 1,5 % à 3 %, incluant le coût du traitement des litiges. Les coûts des canaux en stablecoin sont bien inférieurs. Une couche de recours pourrait donc offrir une protection comparable à 0,5 %, tout en restant rentable.

L’attribution est la plus prospective, mais inévitable à terme. Quand les agents influenceront les décisions d’achat, les marques paieront pour orienter les recommandations. Des mécanismes d’enchères peuvent être conçus. Mais il souffre d’un problème de « démarrage à froid » : il faut que marques, agents et marchands participent au marché pour fonctionner, contrairement aux deux autres points d’entrée.

L’importance de ces trois points évolue avec les phases du développement de l’économie des agents :

-

L’identité devient critique quand les agents n’ont plus besoin d’approbation humaine transaction par transaction.

-

Le recours est essentiel quand les agents commencent à manipuler de vrais fonds.

-

L’attribution ne démarrera que lorsque le volume des transactions entre agents sera assez élevé pour soutenir un marché publicitaire.

Cela trace un parcours réaliste :

Source — Graphique généré par Claude

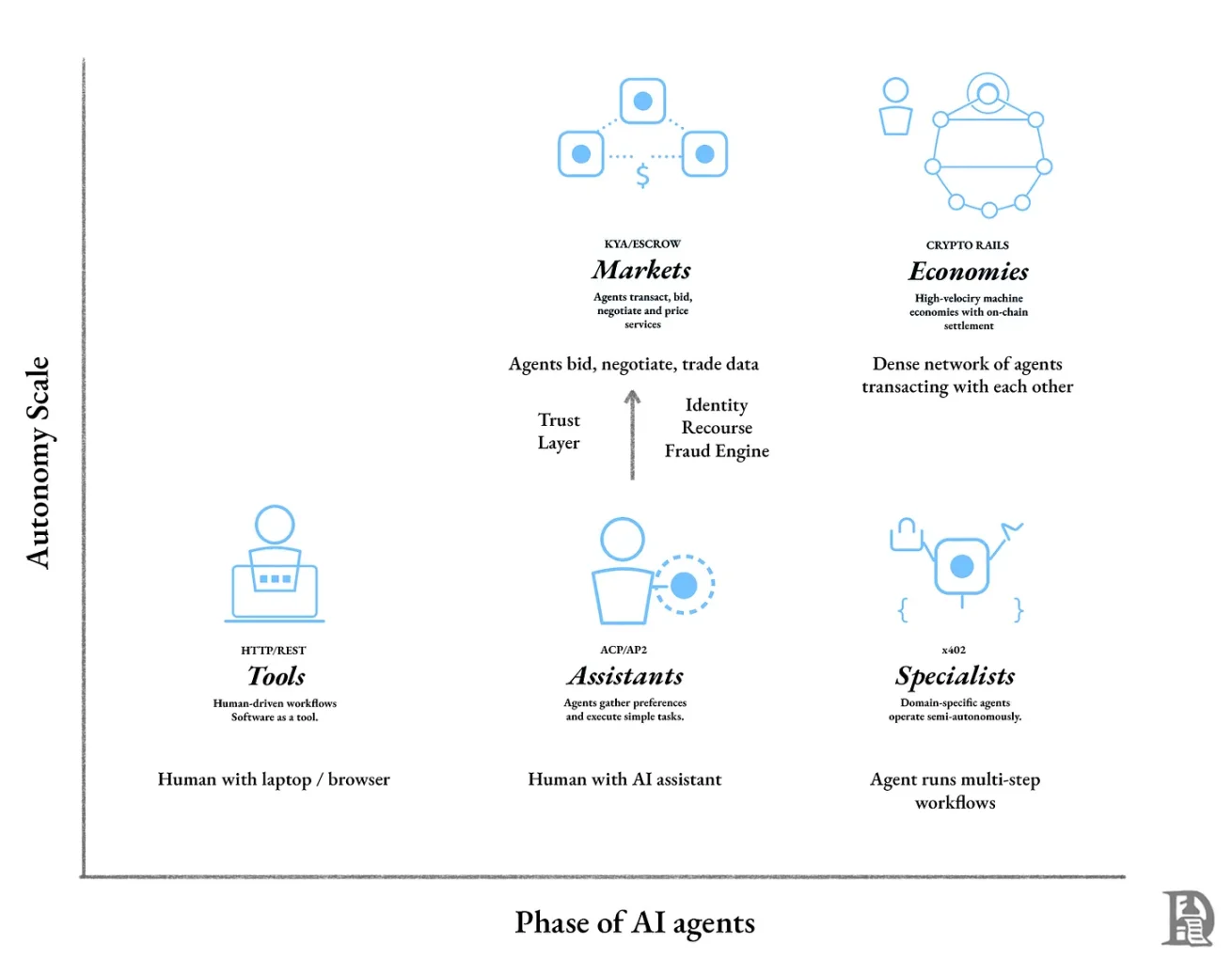

Les startups construiront une partie de l’infrastructure de l’économie des agents

Le développement des agents comporte trois phases :

-

Interface d’interaction

-

Exécution sous supervision humaine

-

Transactions autonomes entre agents

Nous sommes dans la première phase. L’intégration de paiement Etsy dans ChatGPT en est un bon exemple : nous naviguons dans l’interface de chat (même si ce n’est pas toujours le cas), l’agent propose des options, mais la décision finale revient à l’humain. La confiance est entièrement empruntée à l’infrastructure existante.

Cette phase appartient aux géants existants, car elle est un jeu de distribution pour contrôler l’entrée utilisateur. La valeur se concentre chez ceux qui détiennent l’interface de décision d’achat.

La deuxième phase voit les agents gagner en autonomie. Ils ne se contentent plus de proposer un itinéraire, mais réservent directement billets d’avion, location de voiture et hôtel. Nous donnons un objectif ou des contraintes, l’agent exécute, nous validons le résultat.

À ce stade, la couche de confiance devient indispensable. Sans mécanisme de recours, les utilisateurs n’autoriseront pas les agents ; sans vérification d’identité, les marchands n’accepteront pas les paiements d’agents.

C’est ici que les startups ont leur chance. Les géants actuels peuvent manquer de motivation pour construire des dispositifs de confiance sur les canaux en stablecoin, car ils ont encore un fort potentiel de croissance dans la phase actuelle (où ils dominent). OpenAI a réalisé un chiffre d'affaires de 13 milliards de dollars cette année. En comparaison, Tether a dégagé un bénéfice de 10 milliards de dollars rien qu’entre janvier et octobre 2025, et prévoit un bénéfice annuel encore supérieur.

Les couches d’identité, de recours et d’attribution seront construites par de nouvelles entreprises, concentrées sur les limites précises entre capacité des agents et autorisation des utilisateurs.

La troisième phase est le commerce par agents autonomes. Votre agent n’a plus besoin de demander votre avis pour les décisions quotidiennes. Il peut négocier avec d’autres agents, enchérir sur des ressources de calcul, participer à des enchères publicitaires, et régler en continu des milliers de micro-transactions. Les stablecoins, par leur capacité à gérer le volume, la vitesse et la granularité nécessaires aux transactions machine-à-machine, deviendront la couche de règlement par défaut.

À ce stade, la compétition ne portera plus sur le meilleur modèle ou la blockchain la plus rapide, mais sur qui construit l’infrastructure la plus fiable : le « passeport » des agents, le « tribunal » pour trancher les litiges, le « système de crédit » permettant des transactions excédant le solde. Ces institutions, au service des logiciels, détermineront quels agents peuvent participer à l’économie et dans quelles conditions.

Conclusion

Nous avons installé les tuyaux pour que les agents « dépensent », mais pas encore les mécanismes pour vérifier « s’ils devraient dépenser ». HTTP 402, endormi pendant trente ans, s’est réveillé car les micro-paiements sont devenus réalisables. Le problème technique est résolu. Mais les infrastructures de confiance qui soutiennent le commerce humain – authentification, détection de fraude, résolution de litiges – manquent encore de version adaptée aux agents. Nous avons résolu la partie facile. Pour que les agents puissent faire des affaires en toute confiance, il faudra encore du temps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News