Coffres-forts, rendements et illusion de sécurité : les repères du monde réel

TechFlow SélectionTechFlow Sélection

Coffres-forts, rendements et illusion de sécurité : les repères du monde réel

La plupart des vaults sont présentées comme des outils de rendement. Mais sur le plan économique, ce sont des produits à risque.

Rédaction : Omer Goldberg

Traduction : Block unicorn

Les vaults sont l'un des concepts du domaine de la cryptomonnaie que tout le monde croit comprendre, principalement parce qu'elles semblent simples à première vue. Pourtant, la simplicité est souvent trompeuse. En dessous de la surface, les vaults sont devenues silencieusement l'un des éléments fondamentaux les plus mal compris mais aussi les plus stratégiques de l'écosystème entier.

Pendant l'été DeFi, une « vault » n'était guère plus qu'une interface utilisateur ingénieuse tournée autour de la génération automatisée de rendements. Yearn a transformé des opérations fastidieuses et nécessitant une forte intervention humaine — comme basculer entre différentes fermes de rendement ou gérer la capitalisation composée des jetons de gouvernance — en une expérience quasi magique. Il suffisait d'y déposer des fonds, et la stratégie s'occupait de tout automatiquement. C'était une abstraction née sur Internet, et elle fonctionnait bien.

Mais en 2025, la situation est radicalement différente.

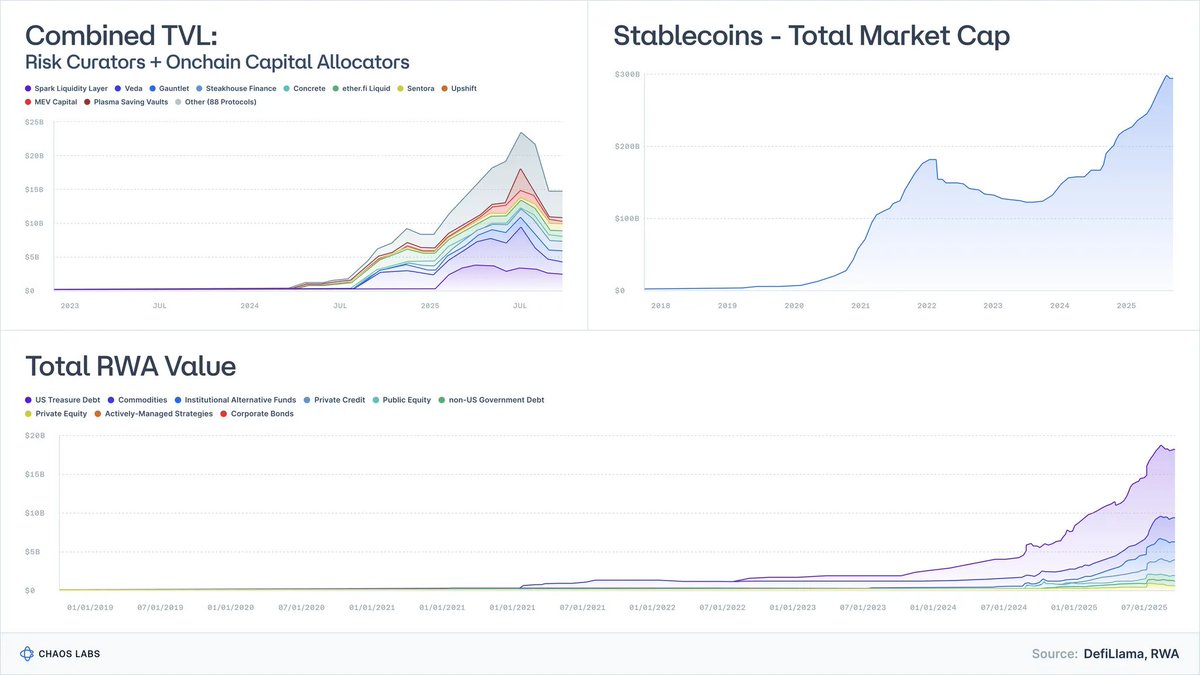

Les obligations d'État tokenisées sont passées d'expériences expérimentales de quelques dizaines de millions de dollars à une gestion d'actifs approchant les 9 milliards de dollars, avec désormais des acteurs institutionnels comme BlackRock, Franklin Templeton ou Société Générale.

Les actifs réels pondérés par le risque (RWA), hors stablecoins, représentent déjà plusieurs dizaines de milliards de dollars.

La capitalisation boursière des stablecoins dépasse désormais 300 milliards de dollars, tandis que la maturité des émetteurs a considérablement augmenté.

L’industrie des curateurs de risques et des allocateurs blockchain, un secteur presque inconnu il y a quelques années, compte aujourd’hui près d’une centaine d’entreprises qui gèrent collectivement plus de 20 milliards de dollars d’actifs.

La vision selon laquelle les vaults ne seraient que des « machines à rendement » est obsolète. Les vaults évoluent vers des conteneurs de fonds, servant de simulations programmables pour des marchés monétaires, du crédit structuré, et (de plus en plus) des stratégies de hedge funds.

Et ici se niche une dangereuse erreur d’interprétation :

La plupart des vaults sont présentées comme des outils de rendement. Mais sur le plan économique, ce sont des produits de risque.

Les effondrements d'initiatives telles que Stream ou Elixir illustrent parfaitement ce point. Lorsque l'industrie traite le crédit structuré comme un produit équivalent au dollar, les conséquences sont prévisibles : mauvaise gestion du risque, décrochages en chaîne et vulnérabilités systémiques dans les protocoles de prêt.

Cet article vise à redéfinir la perception des vaults : ce qu'elles représentent réellement, comment elles s'apparentent aux classes d'actifs du monde réel, et pourquoi la « DeFi à faible risque » n'est pas une mode passagère, mais bien la prochaine frontière de la finance mondiale inclusive.

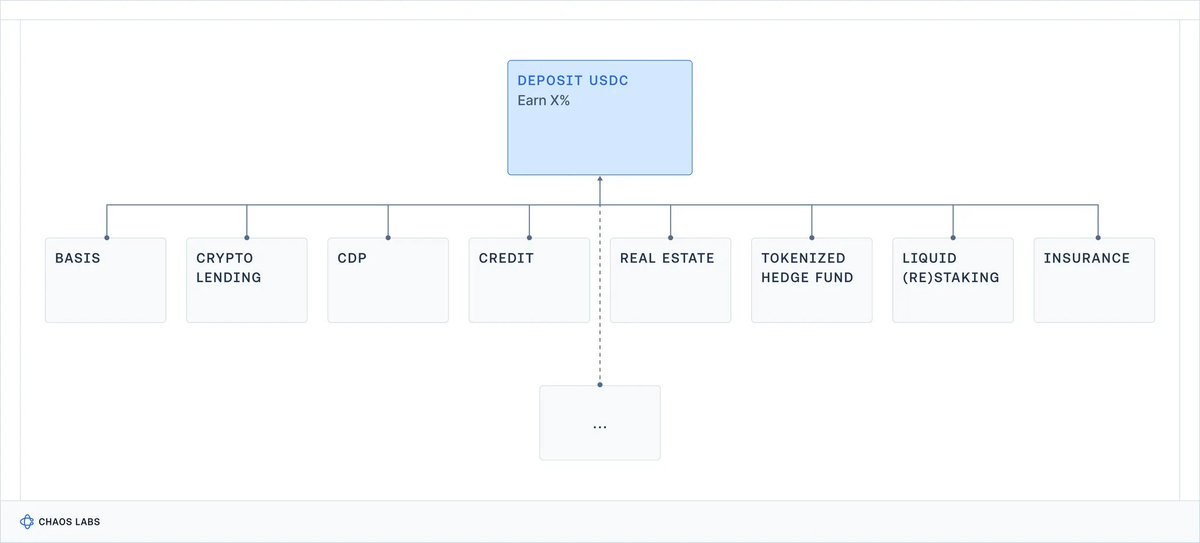

1. Les vaults sont essentiellement des portefeuilles dotés d'une API

En ôtant l'interface utilisateur et les aspects marketing, le concept d'une vault est très simple :

Un moteur de construction de portefeuille encapsulé dans une API.

-

Des actifs sont déposés dans la vault (stablecoins, Ethereum, actifs réels pondérés par le risque).

-

Une stratégie est exécutée (prêts, mise en garantie, couverture, effet de levier, minage, vente de volatilité, souscription de crédits).

-

Une interface programmable permet les dépôts et retraits ; parfois avec une liquidité prévisible, parfois non.

C’est tout ce qu’est une vault.

Si un professionnel de la finance traditionnelle vous tendait une fiche d'intention d'investissement pour un fonds, vous poseriez immédiatement les questions suivantes :

-

S'agit-il de trésorerie ? De crédit ? D'actions ? Ou d'un actif exotique ?

-

Quelle est la liquidité — quotidienne, hebdomadaire ou trimestrielle ?

-

Que devient mon capital en cas d’événement extrême ?

Dans la cryptomonnaie, on saute complètement cette étape. On parle de taux annuel en pourcentage (APY), pas de niveau de risque.

Sur une interface DeFi, cinq stratégies radicalement différentes aboutissent toutes à la même carte séduisante en apparence :

Les vaults sont la porte d'entrée vers toute chose sur la blockchain.

Il manque pourtant l'élément le plus crucial : Quel risque exact suis-je en train de prendre ?

Risque contractuel ? Risque de contrepartie ? Risque de base ? Risque de levier ? Risque de crédit ? Ou tous ces risques combinés ?

Finalement, cette opacité a un coût : les utilisateurs particuliers peuvent assumer des risques qu'ils ne comprennent pas, subir des pertes imprévues (voire attirer l'attention des régulateurs) ; quant aux investisseurs institutionnels, ils abandonnent après un seul coup d'œil, frustrés par l'absence de professionnalisme et de normes de transparence.

De plus, faire du rendement le seul critère de compétition exerce un autre effet dévastateur sur la gestion des risques : protocoles et gestionnaires s'exposent à toujours plus de risques afin de rivaliser entre eux.

Avec l'entrée de la cryptomonnaie dans l'ère institutionnelle, cela doit changer.

2. Quel est vraiment le rendement que vous obtenez ? Des repères dans le monde réel

Pour comprendre les rendements des vaults DeFi, nous avons besoin d’un point de référence :

Historiquement, quels rendements ont été générés par différents types de risques dans le monde réel ?

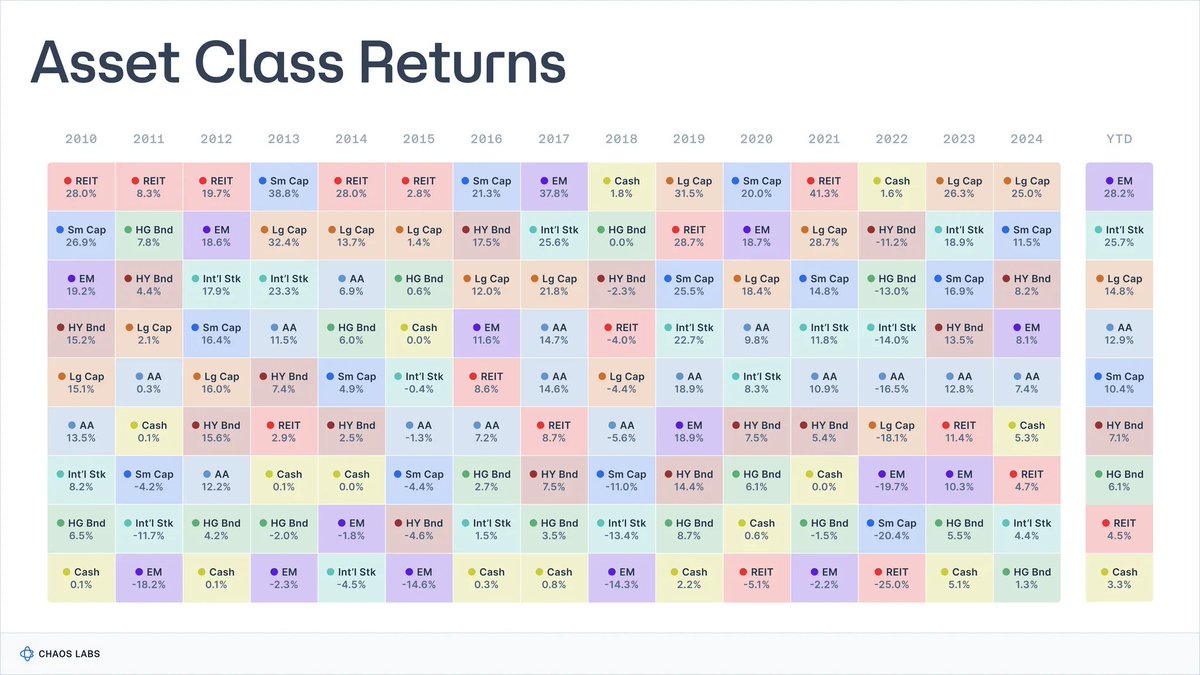

Depuis près d’un siècle, des chercheurs collectent des données sur les principales catégories d’actifs financiers.

Aswath Damodaran maintient une série de données d’autorité sur les actions américaines, les obligations et les bons du Trésor à court terme, remontant jusqu’en 1928, tandis que le *Global Investment Returns Yearbook* suit les rendements à long terme des principaux pays depuis 1900.

Dans ces jeux de données, les résultats sont remarquablement cohérents :

-

Actions (indice S&P 500) : environ 9,9 %

-

Petites capitalisations : environ 11,7 %

-

Obligations à haut rendement : environ 7,8 %

-

Obligations investment grade : environ 4,5 %

-

Traites / bons du Trésor à court terme : environ 3,3 %

-

Immobilier : environ 4,2 %

-

Or : environ 5 %

Pendant cette période, l'inflation a été en moyenne d'environ 3 %, donc les rendements réels sont inférieurs d'environ 3 points aux rendements nominaux. Ces chiffres ne sont pas des prédictions précises de l'avenir, mais ils reflètent grossièrement les tendances économiques à long terme.

Chaque rendement s'accompagne d'une série de risques et de compromis assumés par les détenteurs correspondants.

2.1 Traites / bons du Trésor à court terme : rémunération pour attendre

Définition

Dans la pratique, c’est l’investissement le plus proche du « benchmark sans risque » dans le système financier (obligations gouvernementales à court terme, fonds du marché monétaire).

Rendement historique

Un rendement nominal d’environ 3,3 % (rendement réel après inflation de 0 à 1 %).

Rémunération : essentiellement, le gain provient uniquement de la valeur temporelle de la monnaie, car le risque de crédit est quasiment inexistant et le risque de durée très faible.

Compromis : l’inflation ronge discrètement les gains et le pouvoir d’achat ; après frais et frictions, le rendement réel à long terme est proche de zéro.

En substance, ces placements conviennent bien pour détenir de la trésorerie, pas pour accumuler de la richesse en intérêts composés.

2.2 Obligations : rémunération pour prêter de l’argent

Définition

Dette émise par des gouvernements ou des entreprises, de qualité variable. Vous prêtez de l’argent en échange d’intérêts et de remboursement du capital.

Rendement historique

-

Obligations investment grade : rendement nominal d’environ 4 à 4,6 % ;

-

Obligations à haut rendement (« junk bonds ») : rendement nominal d’environ 6 à 8 %.

Rémunération :

-

Risque de crédit : probabilité que l’emprunteur fasse défaut ou soit affaibli (risque plus élevé pour les « junk bonds ») ;

-

Risque de durée : sensibilité aux variations des taux d’intérêt ;

-

Risque de liquidité, surtout pour les obligations moins courantes ou notées bassement.

Compromis : lorsque les taux montent, les portefeuilles obligataires peuvent chuter fortement (sensibilité cyclique, comme lors du creux historique des rendements obligataires en 2022) ; en cas d’envolée de l’inflation, les rendements réels peuvent être faibles, voire négatifs ; des événements de crédit (restructuration, défaut) peuvent entraîner une perte permanente du capital.

Le terme « obligation » couvre un spectre large d’instruments aux risques et rendements variés : l’évaluation de la santé économique de l’émetteur est essentielle pour définir précisément le profil de risque.

2.3 Actions : rémunération pour la croissance volatile

Définition

Détention de parts d’entreprises. Bénéficie des profits, de l’innovation et de la croissance économique à long terme.

Rendement historique

Actions américaines (indice S&P 500) : rendement nominal d’environ 9,9 à 10 %, rendement réel d’environ 6,5 à 7 %.

Rémunération :

-

Risque commercial : une entreprise peut faire faillite ;

-

Cycle des bénéfices : les profits varient avec l’économie, la contribution des dividendes au rendement total peut diminuer ;

-

Volatilité et replis : même dans les économies développées, de fortes fluctuations journalières de la valeur de marché sont normales.

Compromis : bien que les actions mondiales surpassent généralement les obligations et les bons du Trésor sur le long terme, des corrections de 30 à 50 % sur plusieurs années ne sont pas exceptionnelles (comme les « années perdues » au Japon, ou l’Europe entre 2000 et 2018), surtout après ajustement de l’inflation.

2.4 Immobilier : revenus + levier + risques locaux

Définition

Immobilier productif : résidentiel, commercial, logistique, etc.

Rendement historique

Le rendement nominal moyen à long terme de l’indice immobilier américain est d’environ 4 à 4,5 %, soit un rendement réel d’environ 1 à 2 %.

Rémunération :

-

Risque de revenu et cycle économique : les revenus dépendent de la capacité des locataires à payer régulièrement, et les loyers baissent en période de ralentissement économique ;

-

Risque économique local : exposition à une ville, région ou secteur spécifique ;

-

Risque de levier et de volatilité : les prêts hypothécaires et financements par dette amplifient les gains et les pertes ;

-

Risque de liquidité : l’immobilier et de nombreux instruments connexes sont coûteux et lents à échanger, surtout en période de stress.

Compromis :

On ne peut pas « mettre en vente » un bien immobilier instantanément ; vendre ou refinancer prend des semaines, voire des mois, et même les REITs cotés peuvent chuter fortement en période de pression sur les marchés ;

Une baisse des taux, du crédit ou de la demande locale (par exemple, le télétravail réduisant la demande en bureaux) peut affecter simultanément revenus et valorisation ;

Le coût du refinancement de la dette peut devenir élevé si les taux montent ou si les prêteurs resserrent leur politique ;

Les portefeuilles sont souvent trop concentrés géographiquement ou par type d’immobilier.

En réalité, bien que l’immobilier ait traditionnellement été un bon hedge contre l’inflation, c’est un domaine complexe et peu liquide, impossible à traiter ou à utiliser comme un équivalent trésorerie.

2.5 Capital-investissement et capital-risque : prime pour illiquidité et complexité

Définition

Investissements à long terme et peu liquides dans des sociétés privées ou projets, comme des participations en acquisition ou croissance ; investissements en capital-risque en phase initiale ou situations spéciales/difficiles.

Rendement historique

-

Capital-investissement : TIR net d’environ 15 % pendant de nombreuses années (mais fortement cyclique)

-

Capital-risque : rendements supérieurs à 20-30 % pour les gestionnaires du quartile supérieur

Cependant, les données sont très volatiles : une fois les frais et le biais de survivance pris en compte, les rendements médians réels sont souvent proches du chiffre unique.

Rémunération :

-

Illiquidité prolongée : blocage des fonds pendant 7 à 12 ans

-

Complexité : transactions sur mesure, gouvernance et structures

-

Compétence du gestionnaire : écarts énormes entre gestionnaires et entre exercices

-

Asymétrie d’information : nécessite des canaux spécialisés et une diligence accrue

-

Risque accru de perte du capital : le capital-risque dépend fortement de l’exécution et du cycle économique ; risque élevé de perte totale du capital.

Compromis : blocage du capital sur le long terme ; absence généralement de marché secondaire. En outre, malgré un risque élevé, de nombreux fonds sous-performent les marchés publics après déduction des frais.

3. Rien n’est gratuit : la hiérarchie des rendements

Quand on rassemble toutes ces données historiques, un fait simple émerge :

Dans le monde réel, aucune catégorie d’actifs ne génère de hauts rendements sans assumer un risque élevé.

Une méthode utile pour interpréter les rendements des vaults est le modèle de la hiérarchie des rendements :

-

3-5 % → trésorerie, bons du Trésor, obligations gouvernementales à court terme, crédit ultra-conservateur

-

5-8 % → obligations investment grade, paniers de crédit conservateurs

-

8-12 % → obligations à haut rendement, crédits risqués, stratégies légèrement actionnariales, certains arbitrages avec levier

-

12-20 %+ → capital-investissement, capital-risque, stratégies de hedge funds, crédit opportuniste, produits structurés complexes

Plus d’un siècle de données de marché montre que cette hiérarchie des rendements a résisté à des guerres, à l’hyperinflation, aux bulles technologiques et aux changements de régime des taux d’intérêt.

Placer un portefeuille sur la blockchain ne l’en dispense pas. Ainsi, chaque fois que vous voyez une vault DeFi, posez-vous deux questions :

-

Le risque annoncé correspond-il au rendement promis ?

-

D’où vient ce rendement ?

4. Conclusion : le bon modèle mental pour les rendements des vaults

Au-delà du marketing et de l’interface, la vérité est simple :

-

Les vaults ne sont plus des « fermes » de capitalisation automatique, mais des portefeuilles dotés d’une API ;

-

Leur rendement est le prix du risque qu’elles assurent ;

-

Plus d’un siècle de données de marché montre que, pour un niveau donné de risque, les fourchettes raisonnables de rendement restent remarquablement stables.

Les instruments assimilables à de la trésorerie offrent des rendements nominaux à un chiffre, et des rendements réels quasi nuls.

Le crédit investment grade rapporte un peu plus, en compensation du risque de durée et de défaut.

Le crédit à haut rendement et les actions atteignent des rendements à un chiffre élevé, voire deux chiffres.

Le capital-investissement, le capital-risque et les stratégies de hedge funds sont historiquement les seules options capables de fournir durablement des rendements médians à deux chiffres, mais accompagnés de risques concrets d’illiquidité, d’opacité et de perte permanente.

Placer ces portefeuilles sur la blockchain ne change pas la relation entre risque et rendement. Sur les interfaces DeFi actuelles, cinq niveaux de risque radicalement différents peuvent tous être présentés sous la même forme accueillante : « Déposez USDC, gagnez X % », sans indiquer presque jamais si vous prenez un risque équivalent à de la trésorerie, du crédit investment grade, du crédit spéculatif, des actions ou d’un hedge fund.

Pour les utilisateurs individuels, c’est déjà grave : ils peuvent investir inconsciemment dans des produits de crédit complexes ou des portefeuilles avec levier qu’ils ne comprennent pas.

Mais cela a aussi des conséquences systémiques : pour rester compétitif en termes de rendement, chaque produit dans une « catégorie » donnée tend à choisir la configuration la plus risquée possible. Les configurations plus sûres semblent « mal performantes » et sont ignorées. Les dépositaires et protocoles qui prennent silencieusement plus de risque en crédit, en levier ou en base sont récompensés — jusqu’à ce qu’un événement comme Stream ou Elixir rappelle à tous quel était le vrai risque.

La hiérarchie des rendements n’est donc pas seulement un outil pédagogique. Elle constitue le début du langage du risque qui manque cruellement à l’industrie. Si nous pouvions systématiquement répondre à ces deux questions pour chaque vault :

-

À quel niveau de la hiérarchie cette vault appartient-elle ?

-

Quels risques (contractuel, de crédit, de durée, de liquidité, directionnel) ce rendement m’impose-t-il ?

Alors nous pourrions évaluer la performance par niveau de risque, plutôt que de transformer tout l’écosystème en une course aveugle et indifférenciée au taux annuel en pourcentage (APY).

Dans la suite de cette série, nous appliquerons directement ce cadre au domaine de la cryptomonnaie. D’abord, nous mapperons les principales vaults et effondrements actuels sur cette hiérarchie, pour voir ce que leurs rendements nous disent réellement. Puis nous élargirons le champ pour discuter de ce qui doit changer : étiquetage, normes, pratiques de curation et conception du système.

Dans les prochains articles de cette série, nous appliquerons directement ce cadre au domaine de la cryptomonnaie. D’abord, nous mapperons les principales vaults et cas d’effondrement actuels sur ce cadre, pour voir ce que leurs rendements reflètent réellement. Ensuite, nous sortirons du cadre pour explorer ce qui doit être amélioré : étiquetage, normes, pratiques des curateurs et conception du système.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News