Veille de la hausse des taux par la banque du Japon : pourquoi le bitcoin baisse-t-il en premier ?

TechFlow SélectionTechFlow Sélection

Veille de la hausse des taux par la banque du Japon : pourquoi le bitcoin baisse-t-il en premier ?

La réponse pourrait venir de Tokyo.

Rédaction : David, TechFlow

Le 15 décembre, le bitcoin est passé de 90 000 à 85 616 dollars, soit une baisse de plus de 5 % en une journée.

Aucun événement négatif majeur ni incident notable ne s'est produit ce jour-là, et les données sur la chaîne ne montrent aucune pression inhabituelle de vente. Si l'on se fie uniquement aux actualités de la cryptosphère, difficile d'identifier une raison « acceptable ».

Mais le même jour, le cours de l'or était de 4 323 dollars l'once, en baisse d'à peine 1 dollar par rapport à la veille.

L'un chute de 5 %, l'autre presque pas du tout.

Si le bitcoin est vraiment l’« or numérique », un outil de couverture contre l'inflation et la dévaluation des monnaies fiduciaires, il devrait réagir face aux événements risqués comme le fait l'or. Or cette fois, son comportement ressemble nettement davantage à celui des valeurs technologiques à fort bêta du Nasdaq.

Qu’est-ce qui motive ce recul ? La réponse pourrait venir de Tokyo.

L'effet papillon de Tokyo

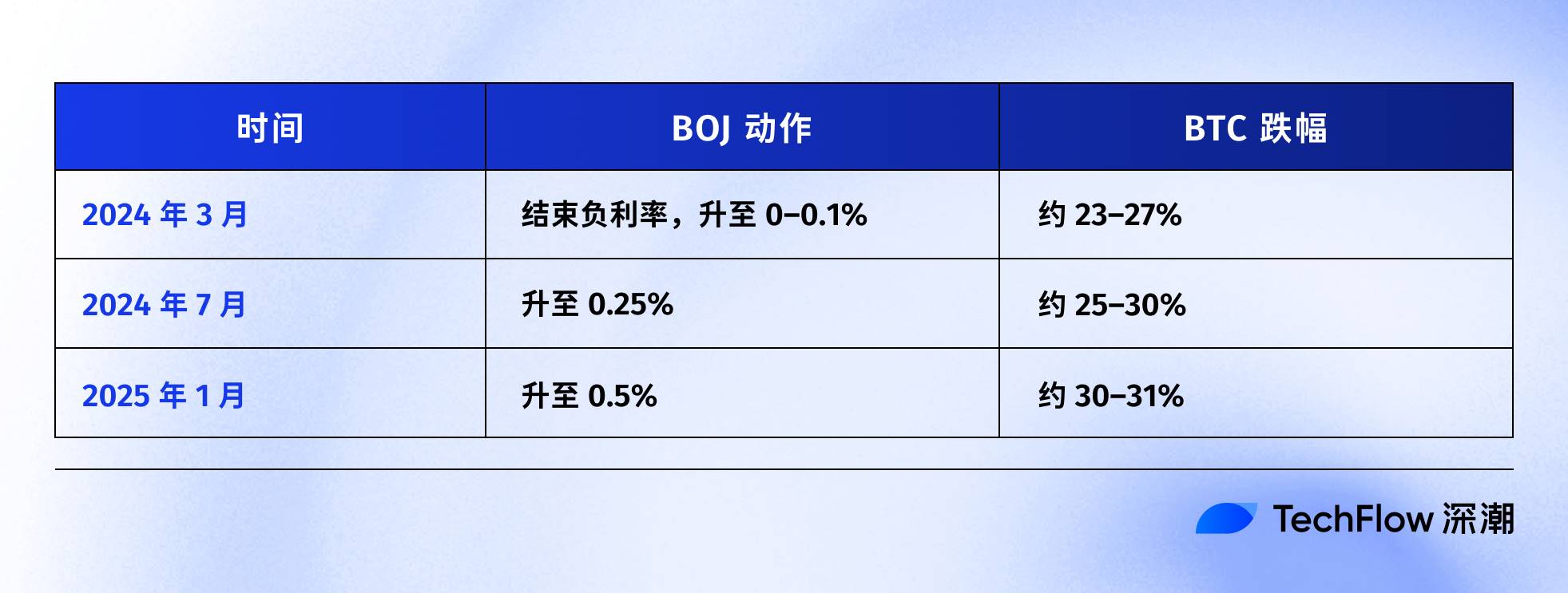

Le 19 décembre, la Banque du Japon tiendra sa réunion monétaire. Le marché anticipe une hausse de 25 points de base, portant le taux directeur de 0,5 % à 0,75 %.

0,75 % peut sembler faible, mais c’est le niveau le plus élevé des taux japonais depuis près de 30 ans. Sur des marchés prédictifs comme Polymarket, les traders évaluent à 98 % la probabilité de cette hausse.

Pourquoi une décision prise par une banque centrale aussi éloignée que celle de Tokyo ferait-elle chuter le bitcoin de 5 % en 48 heures ?

Tout commence avec une pratique appelée « trade de portage en yen ».

Le mécanisme est simple :

Depuis longtemps, les taux d’intérêt au Japon sont proches de zéro, voire négatifs. Emprunter du yen coûte donc presque rien. Les fonds spéculatifs, sociétés de gestion et salles de marché du monde entier empruntent massivement du yen, les convertissent en dollars, puis achètent des actifs à rendement plus élevé : obligations américaines, actions américaines ou crypto-monnaies.

Tant que le rendement de ces actifs dépasse le coût d'emprunt en yen, la différence constitue un profit.

Cette stratégie existe depuis des décennies, et son ampleur est si grande qu'elle est difficile à mesurer précisément. On estime prudemment à plusieurs centaines de milliards de dollars le montant total, voire à plusieurs milliers de milliards si l’on inclut les positions dérivées.

Le Japon détient également une particularité importante :

Il est le premier détenteur étranger d’obligations américaines, avec 1,18 billion de dollars de bons du Trésor américain dans ses réserves.

Cela signifie que les changements dans les flux de capitaux japonais ont un impact direct sur le marché obligataire le plus important au monde, influençant ainsi la valorisation de tous les actifs risqués.

Maintenant, lorsque la Banque du Japon décide de relever ses taux, toute la logique sous-jacente à ce système est remise en cause.

D’abord, le coût d’emprunt en yen augmente, réduisant la marge de portage ; pire encore, l’anticipation d’un relèvement des taux entraîne une appréciation du yen. Or, ces institutions avaient emprunté en yen pour acheter des actifs en dollar.

Pour rembourser leurs dettes, elles doivent désormais vendre leurs actifs en dollars et les reconvertir en yen. Plus le yen monte, plus elles doivent vendre d’actifs.

Ces ventes forcées ne choisissent ni le moment ni l’actif. Elles ciblent simplement ce qui est le plus liquide et le plus facile à monnayer.

On comprend alors aisément pourquoi le bitcoin, disponible 24 heures sur 24 sans limite de variation, et avec une profondeur de marché moindre que les actions, est souvent le premier touché.

En regardant en arrière les précédents relèvements de taux par la Banque du Japon, cette hypothèse trouve un certain soutien dans les données :

La dernière occurrence date du 31 juillet 2024. Après l’annonce d’une hausse des taux à 0,25 % par la BOJ, le yen s’est apprécié face au dollar, passant de 160 à moins de 140. Le BTC a chuté de 65 000 à 50 000 dollars en une semaine, soit une baisse d’environ 23 %, effaçant 600 milliards de capitalisation sur l’ensemble du marché cryptographique.

Selon plusieurs analystes spécialisés dans les données blockchain, après chacun des trois derniers relèvements de taux par la Banque du Japon, le BTC a connu un repli supérieur à 20 %.

Les périodes exactes et les seuils peuvent varier légèrement, mais la tendance est claire :

À chaque resserrement monétaire japonais, le BTC est lourdement affecté.

Je pense donc que ce qui s’est produit le 15 décembre est essentiellement une course anticipée. Avant même l’annonce du 19, les capitaux commencent à fuir.

Ce jour-là, les ETF Bitcoin américains ont subi une sortie nette de 357 millions de dollars, la plus forte sur une seule journée depuis deux semaines ; plus de 600 millions de dollars de positions marginales haussières ont été liquidées en 24 heures sur le marché cryptographique.

Ce phénomène n’est probablement pas dû à la panique des petits investisseurs, mais à la réaction en chaîne du débouclage des trades de portage.

Le bitcoin est-il toujours de l’or numérique ?

La section précédente explique le mécanisme du trade de portage en yen, mais une question demeure :

Pourquoi le BTC est-il toujours le premier touché lors de ces épisodes ?

On dit souvent que c’est parce qu’il est « liquide et négocié 24h/24 ». C’est vrai, mais insuffisant.

La véritable raison est que le BTC a été revalorisé ces deux dernières années : il n’est plus un actif alternatif indépendant de la finance traditionnelle, mais intégré aux expositions risquées de Wall Street.

En janvier dernier, la SEC a approuvé les ETF Bitcoin au comptant. Un jalon attendu depuis dix ans par l’industrie cryptographique, permettant enfin à des géants de la gestion comme BlackRock ou Fidelity d’inclure légalement le BTC dans les portefeuilles clients.

Les capitaux sont arrivés. Mais avec eux, un changement d’identité : ceux qui détiennent le BTC ont changé.

Auparavant, les acheteurs étaient des passionnés natifs de la crypto, des particuliers, quelques bureaux familiaux audacieux.

Aujourd’hui, ce sont des fonds de pension, des hedge funds, des modèles d’allocation d’actifs. Ces institutions détiennent simultanément actions américaines, obligations américaines, or, et gèrent leur « budget risque ».

Quand elles doivent réduire le risque global de leur portefeuille, elles ne vendent pas seulement du BTC ou seulement des actions, mais réduisent proportionnellement l’ensemble.

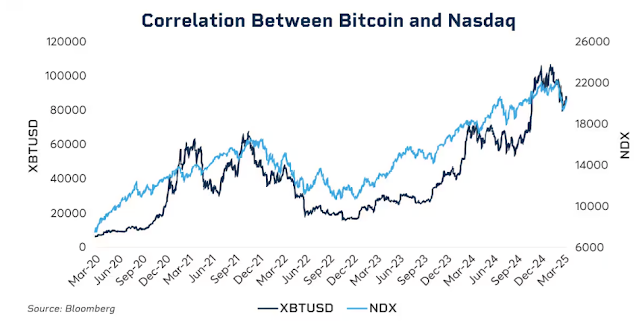

Les données confirment ce lien étroit.

Au début 2025, la corrélation mobile sur 30 jours entre le BTC et l’indice Nasdaq 100 a atteint 0,80, son plus haut niveau depuis 2022. Pour comparaison, avant 2020, cette corrélation oscillait généralement entre -0,2 et 0,2, pratiquement nulle.

Encore plus significatif : cette corrélation augmente nettement en période de stress.

Baisse liée à la pandémie en mars 2020, resserrement agressif de la Fed en 2022, inquiétudes tarifaires début 2025… À chaque hausse de l’aversion au risque, le lien entre BTC et actions américaines se renforce.

En cas de panique, les institutions ne distinguent pas « ceci est un actif cryptographique » de « ceci est une action technologique ». Elles ne voient qu’un seul label : exposition au risque.

Cela soulève une question embarrassante : le récit de l’« or numérique » tient-il encore ?

Sur le long terme, l’or a grimpé de plus de 60 % en 2025, sa meilleure année depuis 1979 ; pendant ce temps, le BTC a perdu plus de 30 % depuis son sommet.

Deux actifs présentés comme des protections contre l’inflation et la dévaluation des monnaies fiduciaires ont suivi des trajectoires diamétralement opposées dans le même contexte macroéconomique.

Il ne s’agit pas de dire que la valeur à long terme du BTC est compromise — son rendement annualisé composé sur cinq ans reste largement supérieur à celui du S&P 500 et du Nasdaq.

Mais à ce stade, sa logique de valorisation à court terme a changé : un actif risqué à forte volatilité et à fort bêta, plutôt qu’un refuge sûr.

Comprendre cela permet de saisir pourquoi une hausse de 25 points de base par la Banque du Japon peut faire perdre des milliers de dollars au BTC en 48 heures.

Non pas parce que des investisseurs japonais vendent du BTC, mais parce que lorsque la liquidité mondiale se resserre, les institutions réduisent toutes leurs expositions risquées selon une même logique, et que le BTC se trouve être, dans cette chaîne, l’élément le plus volatile et le plus facile à convertir en espèces.

Que va-t-il se passer le 19 décembre ?

Alors que j’écris cet article, deux jours nous séparent de la réunion monétaire de la Banque du Japon.

Le marché considère déjà la hausse des taux comme acquise. Le rendement des obligations japonaises à dix ans a atteint 1,95 %, son plus haut niveau depuis 18 ans. En d’autres termes, le marché obligataire a déjà intégré l’anticipation du resserrement.

Si cette hausse est déjà pleinement anticipée, y aura-t-il un choc le 19 ?

L’expérience historique répond : oui, mais l’intensité dépendra du libellé.

L’impact d’une décision de banque centrale ne réside jamais uniquement dans le chiffre, mais dans le signal envoyé. Une hausse de 25 points de base sera perçue différemment selon que le gouverneur de la BOJ, Kazuo Ueda, déclare en conférence de presse « évaluer prudemment selon les données futures », ce qui rassurerait le marché,

ou « la pression inflationniste persiste, un resserrement supplémentaire n’est pas exclu », ce qui pourrait déclencher une nouvelle vague de ventes.

Actuellement, l’inflation japonaise tourne autour de 3 %, dépassant l’objectif de 2 % de la BOJ. Ce n’est pas tant cette hausse ponctuelle qui inquiète, mais la possibilité que le Japon entre dans un cycle prolongé de resserrement.

Si tel est le cas, le démantèlement du trade de portage en yen ne serait pas un événement unique, mais un processus durable de plusieurs mois.

Certains analystes pensent toutefois que cette fois-ci pourrait être différente.

Premièrement, les positions spéculatives sur le yen ont basculé d’une position nette vendeuse à une position nette acheteuse. La chute brutale de juillet 2024 avait été amplifiée par le fait que le marché était pris au dépourvu, avec de nombreuses positions courtes sur le yen. Aujourd’hui, la situation est inversée, limitant le potentiel de surprise haussière.

Deuxièmement, le rendement des obligations japonaises a grimpé pendant plus de six mois, passant de 1,1 % au début de l’année à près de 2 %. D’une certaine manière, le marché s’est déjà « auto-relevé », et la BOJ ne fait que ratifier une réalité déjà intégrée.

Troisièmement, la Réserve fédérale vient juste de baisser ses taux de 25 points de base, et la direction globale de la liquidité mondiale est à l’assouplissement. Même si le Japon resserre, une liquidité suffisamment abondante en dollars pourrait atténuer en partie la pression côté yen.

Ces facteurs ne garantissent pas que le BTC ne baissera pas, mais ils suggèrent que la chute pourrait être moins extrême que lors des précédentes fois.

Historiquement, après les précédents relèvements de la BOJ, le BTC atteint généralement son creux une à deux semaines après la décision, puis entre en phase de consolidation ou de rebond. Si cette tendance se maintient, la fin décembre jusqu’au début janvier pourrait connaître une forte volatilité, mais aussi représenter une opportunité de positionnement suite à une vente excessive.

Être accepté, c’est être affecté

En reliant les éléments précédents, la chaîne logique est claire :

Relèvement des taux par la Banque du Japon → débouclage du trade de portage en yen → resserrement de la liquidité mondiale → réduction des expositions risquées par les institutions → vente prioritaire du BTC en tant qu’actif à fort bêta.

Dans cette chaîne, le BTC n’a rien fait de mal.

Il se trouve simplement placé dans une position qu’il ne contrôle pas : l’extrémité du circuit de transmission de la liquidité macroéconomique mondiale.

Vous pouvez refuser cette idée, mais c’est la nouvelle norme à l’ère des ETF.

Avant 2024, les fluctuations du BTC étaient principalement pilotées par des facteurs natifs à la crypto : cycles de halving, données sur la chaîne, dynamique des exchanges, annonces réglementaires. À l’époque, sa corrélation avec les actions et obligations américaines était faible, et il ressemblait effectivement à un « actif indépendant ».

Depuis 2024, Wall Street est entré en scène.

Le BTC a été intégré dans le même cadre de gestion des risques que les actions et obligations. Sa structure de détention a changé, et avec elle, sa logique de valorisation.

La capitalisation du BTC a bondi, passant de quelques centaines de milliards à 1,7 billion de dollars. Mais cela comporte un effet secondaire : son immunité face aux événements macroéconomiques a disparu.

Une déclaration de la Fed, une décision de la Banque du Japon, peuvent désormais le faire fluctuer de plus de 5 % en quelques heures.

Si vous croyez au récit de l’« or numérique », à sa capacité de protection en période de crise, alors les performances de 2025 sont quelque peu décevantes. Du moins pour l’instant, le marché ne le traite pas comme un actif refuge.

Peut-être s’agit-il d’un désalignement temporaire. Peut-être que l’institutionnalisation en est encore à ses débuts, et qu’une fois les proportions d’allocation stabilisées, le BTC retrouvera son propre rythme. Peut-être que le prochain cycle de halving redémontrera la domination des facteurs natifs à la crypto…

Mais d’ici là, si vous détenez du BTC, vous devez accepter une réalité :

Vous détenez aussi une exposition à la liquidité mondiale. Ce qui se passe dans une salle de réunion à Tokyo peut avoir plus d’impact sur votre solde la semaine prochaine que n’importe quel indicateur sur la chaîne.

C’est le prix de l’institutionnalisation. Quant à savoir s’il est justifié, chacun a sa propre réponse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News