x402 V2 publié : lorsque les agents IA obtiennent une « carte de crédit », quels projets seront réévalués ?

TechFlow SélectionTechFlow Sélection

x402 V2 publié : lorsque les agents IA obtiennent une « carte de crédit », quels projets seront réévalués ?

Eaux calmes et profondes, redécouvrir les fils discrets de la narration 402.

Rédaction : David, TechFlow

Le marché de la cryptomonnaie traverse récemment une période typique de stagnation, l'humeur du marché oscillant constamment entre faiblesse et anxiété.

Pendant cette phase silencieuse, dépourvue d'effet de richesse marqué, observer les récits locaux et ponctuels constitue un choix rentable, par exemple les infrastructures encore en cours de construction ou même celles qui évoluent discrètement.

Il y a environ 1 à 2 mois, nous avions été parmi les premiers à présenter le protocole x402 lancé par Coinbase ainsi que le protocole associé ERC-8004, une fenêtre d'opportunité d'environ 1 à 2 semaines s'étant alors ouverte, durant laquelle les jetons liés à ce récit avaient connu de belles hausses.

(Lecture complémentaire : Google et Visa s'y intéressent aussi : quelles opportunités d'investissement dans le protocole x402 sous-estimé ?)

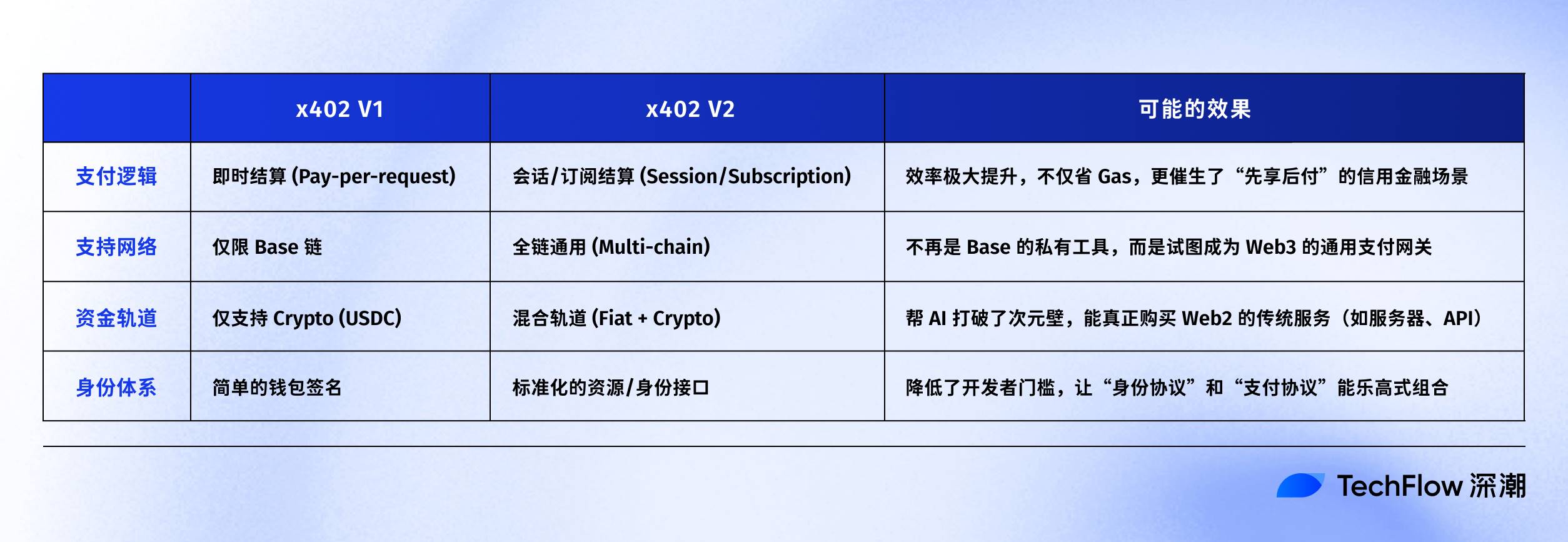

Dans notre analyse précédente, j'avais jugé que le cœur du récit de la version v1 de x402 consistait à résoudre le problème du « portefeuille pour IA », permettant ainsi aux agents IA d’effectuer des paiements sur chaîne via des appels API simples. Cela avait alors été perçu comme un pas important de la chaîne Base dans la course à l’IA.

Bien que la logique ait été validée, x402 restait limité par son environnement mono-chaîne et son mode de règlement unique, n’ayant donc pas pu connaître une adoption massive.

Hier justement, sans que personne ne le remarque, les développeurs de x402 ont publié discrètement la version V2.

Si la version V1 n’était qu’un outil expérimental permettant à l’IA de « payer », le journal des mises à jour de la version V2 révèle désormais des ambitions bien plus grandes :

Compatibilité multi-chaînes, voies hybrides de paiement (crypté et non crypté), et surtout la capacité cruciale de « faire d’abord, payer ensuite » basée sur le crédit. Ces fonctionnalités ne semblent pas être de simples correctifs, mais plutôt la volonté de construire une véritable infrastructure financière adaptée à une « société commerciale automatisée ».

Cela correspond parfaitement au bon récit autour de l’IA.

Vous pouvez dire qu’il n’y a actuellement plus d’effet lucratif sur le marché de la cryptomonnaie, mais anticiper les mises à jour des protocoles encore actifs n’est jamais une mauvaise chose.

Et si on trouvait à nouveau de l’alpha ?

D’un simple portefeuille pour l’IA, à un système de « consommer maintenant, payer plus tard »

Pour ceux ayant oublié ce qu’est x402, voici une explication concise de la fonction initiale du protocole 402 :

« Réactiver le code 402 endormi dans les protocoles internet, permettant à l’IA d’acheter automatiquement données et services via un portefeuille cryptographique, exactement comme un humain paierait avec sa carte. »

La version V1 a certes permis de valider cette logique, mais en pratique elle s’est révélée très lourde.

Si chaque action de votre agent IA (chaque inférence, chaque appel de données) exige une signature sur chaîne et un paiement de gaz, ce modèle transactionnel atomisé de type « argent contre marchandise » devient extrêmement inefficace et coûteux.

Cela fait de la V1 davantage une démonstration technique qu’une infrastructure capable de supporter un trafic commercial.

La grande évolution de la version V2 réside précisément dans sa volonté de rendre les comportements commerciaux des IA « normaux ».

Après une lecture attentive de la documentation V2, je pense que la modification la plus notable est l’introduction du mécanisme de paiement différé.

Dans le texte original, cela est exprimé ainsi :

Techniquement parlant, cela revient à traduire en termes financiers :

Permettre l’établissement d’une relation de comptabilité entre le fournisseur de services et l’IA : l’IA peut utiliser le service après vérification (par exemple, appeler 1000 fois une interface de calcul), le système comptabilise en arrière-plan, puis effectue un règlement unique et global à la fin.

On pourrait penser que cela ne fait qu’économiser les frais de gaz, mais d’un point de vue narratif, cela signifie que l’Agent IA commence à disposer de « crédit ».

Dès lors que le modèle « consommer maintenant, payer plus tard » est autorisé, les axes spéculatifs se diversifient : il faut évaluer le risque de défaut de l’agent, et donc des tiers doivent proposer des garanties pour les nouveaux agents.

En réalité, on pose ainsi les bases de AgentFi, passant d’un simple outil de paiement à un niveau de crédit et de finance.

Outre cette couche cachée de « crédit », la version V2 comporte deux autres mises à jour majeures au niveau infrastructurel :

-

Passage d’une priorité « Base » à un modèle « multi-chaînes par défaut » : La V1 portait fortement l’empreinte d’une expérience dans l’écosystème Base, tandis que la V2 définit une norme d’interaction HTTP universelle. Cela signifie que, quelle que soit la chaîne (Solana, Ethereum principal ou L2), toute entité conforme à cette norme peut s’y connecter. Cela brise les « îlots isolés » des fonds inter-chaînes.

-

Voies hybrides (Hybrid Rails) : La V2 franchit le fossé entre monnaie fiduciaire et cryptomonnaie. Un agent peut payer en USDC, et via la passerelle x402, les fournisseurs cloud traditionnels (AWS, Google Cloud) peuvent recevoir directement en monnaie fiduciaire. C’est une étape clé pour que l’IA passe d’un usage purement blockchain à des achats concrets dans le monde réel.

Pour mieux visualiser l’étendue de cette mise à jour, j’ai préparé un tableau comparatif des principales différences entre V1 et V2 :

En résumé, la version V2 ne cherche visiblement plus à être un simple jouet sur la chaîne Base, mais aspire plutôt à devenir le réseau VISA de l’économie IA, offrant à l’IA une « carte de crédit » utilisable partout :

-

Utiliser le « paiement différé » pour résoudre les problèmes d’efficacité dans les transactions fréquentes.

-

Utiliser la « compatibilité multi-chaînes » pour résoudre les problèmes de provenance des fonds.

Pour les investisseurs en quête d’alpha, je prévois que cela pourrait indiquer deux secteurs bientôt réévalués :

-

Qui va accorder une cote de crédit et des garanties aux IA ? Autrement dit, la couche de notation de crédit pour IA.

-

Qui sera le premier à vendre de la puissance de calcul aux IA via ce système de paiement fluide ? Cela pourrait concerner l’application concrète des paiements dans le domaine DePIN.

Suivre la piste : quels projets sont positionnés sur la vague de la V2 ?

Une fois compris le cœur de l’évolution de x402 V2, la stratégie de recherche de projets cibles devient limpide.

Si x402 V2 représente le « réseau de règlement Visa » de l’économie IA, alors trois types de protocoles constituent les nœuds essentiels permettant à ce réseau de fonctionner.

Premier type : les agences de notation de crédit et couches de validation pour IA

L’introduction par la V2 du modèle d’abonnement « faire d’abord, payer ensuite » soulève directement un défi :

Pourquoi un fournisseur de services devrait-il faire confiance à un agent IA anonyme qui promet de payer à la fin du mois ?

Résoudre ce problème nécessite deux niveaux de garantie : premièrement, un score de crédit, pour évaluer sa solvabilité ; deuxièmement, une validation d’exécution, pour vérifier que le travail a bien été accompli. C’est précisément là où, comme nous l’avions déjà expliqué, le récit de x402 croise celui de ERC-8004.

Quelques projets clairement alignés sur ce récit :

-

Spectral ($SPEC),@Spectral_Labs

Positionnement : Notation de crédit sur chaîne et réseau d’intelligence machine.

Lien : Le produit phare de Spectral est le score MACRO (similaire au FICO sur chaîne). Dans l’environnement x402 V2, les fournisseurs peuvent fixer un seuil : seuls les agents dont le score de crédit est suffisant peuvent bénéficier du mode « post-payé ». Ce prérequis rend possible la logique du « crédit ».

Spectral développe également Inferchain, destiné à résoudre les problèmes de vérification des agents, complément idéal aux besoins de règlement de x402 V2.

-

Bond Credit,@bondoncredit

Positionnement : Couche de crédit et prêt spécialement conçue pour les agents IA.

Lien : L’un des rares projets à afficher ouvertement le slogan « Credit for Agents ». Quand un nouvel agent souhaite utiliser de la puissance de calcul via x402 V2 mais n’a pas d’argent, Bond Credit utilise des TEE (enclaves sécurisées) pour surveiller ses performances passées et fournit une garantie de crédit, incitant ainsi les fournisseurs à accepter le « paiement différé ».

À noter : le projet en est à un stade précoce, DYOR. Toutefois, il occupe un créneau très spécifique et comble un vide dans le prêt dédié à l’IA.

-

CARV($CARV),@carv_official

Positionnement : Couche modulaire de données et d’identité.

Lien : Résout la question « Qui suis-je ? ». x402 V2 étant compatible multi-chaînes, la norme d’identité CARV permet aux agents de conserver une identité uniforme à travers différentes chaînes.

Les publications officielles montrent déjà des tests concrets dans des scénarios de paiement réels.

Par ailleurs, la logique de « validation d’exécution » vient ici confirmer notre analyse précédente sur la norme ERC-8004.

x402 V2 gère le règlement du « flux financier », tandis que la norme ERC-8004 valide le « flux opérationnel ».

Seul le paiement différé est déclenché une fois que la prestation du service est confirmée. La logique sectorielle mentionnée précédemment reste pleinement applicable à cette mise à jour x402 V2. Voici à nouveau le schéma explicatif :

(Lecture complémentaire : x402 devient de plus en plus compétitif : repérer tôt les nouvelles opportunités dans ERC-8004)

Deuxième type : l’« eau, électricité, gaz » et les contrôleurs qualité pour l’IA

Le « règlement par session » (session-based) de x402 V2 réduit considérablement les frictions liées aux paiements fréquents. En théorie, cela profite aux projets DePIN vendant de la puissance de calcul, ainsi qu’aux protocoles de vérification prouvant que « la puissance de calcul n’est pas truquée ».

Des protocoles classiques incluent :

-

Akash Network ($AKT)

Positionnement : Marché décentralisé de puissance de calcul.

Lien : La location de puissance de calcul relève typiquement d’un modèle tarifaire « à la seconde / à la quantité ». x402 V2 permet à l’IA de payer en USDC, voire via des canaux fiduciaires, par flux continu, abaissant ainsi fortement le seuil d’accès à l’achat de puissance de calcul par l’IA.

Logiquement, cela ressemble davantage à un bénéfice passif, le lien n’étant pas très fort.

-

Giza($GIZA),@gizatechxyz

Positionnement : Protocole d’apprentissage automatique vérifiable (ZKML) et applications d’agents DeFi.

Lien : Giza possède une double identité. En tant que couche technique, il agit comme un « contrôleur qualité » avant le règlement. Avant de payer de coûteux frais d’inférence via x402, la technologie ZKML de Giza peut prouver que « le modèle a bien fonctionné comme requis ».

En tant qu’application, son produit phare (comme ARMA) est lui-même un agent DeFi fonctionnant grâce à des voies de paiement telles que x402.

Troisième type : la « source d’actifs » et couche d’exécution pour l’IA

La logique narrative ici est que si x402 v2 améliore le paiement pour l’IA, qui produit ces agents ? Et qui utilise ces outils pour générer des profits aux utilisateurs ?

Un vieux compagnon, on retombe sur Virtuals Protocol ($VIRTUAL).

En tant que plateforme leader d’émission d’agents IA, x402 V2 offre aux agents Virtuals un véritable « passeport inter-chaînes ». À l’avenir, les utilisateurs détenant des agents Virtuals pourront commander à leurs agents, via le protocole x402, de participer à des lancements sur Solana ou réaliser des arbitrages sur la chaîne principale.

-

Brahma,@BrahmaFi

Positionnement : Couche d’exécution sur chaîne et orchestration de stratégies.

Lien : Brahma, dont l’activité principale consiste à automatiser l’exécution de stratégies DeFi complexes pour les utilisateurs, peut utiliser x402 pour régler uniformément les frais de gaz et d’exécution de divers gardiens (keepers), permettant ainsi une automatisation totale.

Cela ouvre aussi la porte à tout un ensemble de scénarios adaptés à DeFAI. Une infrastructure clé pour la transition de DeFi vers AgentFi.

Résumé

Enfin, revenons à une vision globale et analysons calmement le signal envoyé par la sortie de x402 V2.

Techniquement, x402 est un protocole de paiement, mais dans le contexte crypto, il peut débloquer de nombreuses possibilités financières.

Grâce à l’introduction du « paiement différé (crédit) » et des comptes multi-chaînes, la V2 permet même aux IA d’avoir des notions de bilan comptable.

Quand un agent peut bénéficier du modèle « servir d’abord, payer ensuite », il acquiert une notion de passif ; quand il peut détenir plusieurs actifs sur différentes chaînes, il acquiert une notion de actif.

Dès lors qu’il existe actifs et passifs, l’IA n’est plus seulement un script informatique, mais devient une économie autonome, ouvrant la voie à des usages bien plus variés.

C’est là l’origine véritable du récit AgentFi (finance par agents).

Pour la spéculation, pendant cette période de faiblesse du marché, inutile d’imaginer comment l’IA bâtira à l’avenir de vastes empires commerciaux complexes. Il suffit de suivre l’évolution fondamentale du récit :

Auparavant, nous investissions dans l’IA au niveau du modèle, c’est-à-dire « qui est le plus intelligent » ; à l’avenir, nous investirons au niveau financier, c’est-à-dire « qui est le plus riche ».

La version x402 V2 n’est qu’un coup de pistolet de départ. Dès que le marché repartira, surveillez attentivement ceux qui donnent une identité aux IA, ceux qui leur attribuent une cote de crédit, et ceux qui transforment la puissance de calcul en produit de détail.

Ces projets ont tous un récit séduisant, difficilement réfutable, et doté d’une vision prospective.

Au fur et à mesure que l’IA évolue d’un simple outil vers une économie autonome, ces projets « vendeurs de pelles » percevront systématiquement les premiers frais de passage, quel que soit le cycle du marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News