Impact structurel de la prochaine présidence de la Réserve fédérale sur l'industrie des cryptomonnaies : changement de politique et refonte de la réglementation

TechFlow SélectionTechFlow Sélection

Impact structurel de la prochaine présidence de la Réserve fédérale sur l'industrie des cryptomonnaies : changement de politique et refonte de la réglementation

Le remplacement du prochain président de la Réserve fédérale est un facteur déterminant pour façonner l'environnement macroéconomique futur de l'industrie des cryptomonnaies.

Rédaction : Paramita Venture

I. Résumé exécutif et analyses stratégiques : la rotation du président de la Réserve fédérale, déterminante pour le nouvel environnement du secteur des cryptomonnaies, redéfinira fondamentalement les conditions de survie de cette industrie. Ce changement de personnel constitue un point de basculement clé dans la transition des actifs numériques d’un statut « marginal » vers une intégration au « système financier traditionnel ». L’orientation politique du président dicte l’évolution du marché des cryptomonnaies sur les quatre prochaines années selon deux voies principales : l’efficacité de la transmission de liquidités par la politique monétaire et la rigueur d’application du projet de loi GENIUS.

1.1 Conclusion principale : impact stratégique du renouvellement du président de la Fed

Le président de la Réserve fédérale, véritable « gardien » du système financier mondial, exerce une influence bien supérieure à celle d’un gouverneur de banque centrale classique. Bien que son mandat soit décalé par rapport à celui du président américain (le mandat actuel de Jerome Powell s’achève en mai 2026), le président des États-Unis exerce une influence directe sur la nomination du successeur, garantissant ainsi que le nouveau président reflète largement les orientations économiques de la Maison-Blanche. L’administration Trump a indiqué qu’elle annoncerait son candidat avant Noël 2025.

La différence stratégique majeure réside dans le fait que les candidats « faucons » (comme Kevin Warsh) incarnent des défis réglementaires structurels dans un contexte de taux élevés, tandis que les candidats « colombes » (comme Kevin Hassett) symbolisent des opportunités de hausse de marché tirées par la liquidité. Selon les données de la plateforme de prévision Polymarket, Kevin Hassett est actuellement favori avec environ 80 % de probabilités d’être nommé.

Un phénomène important sur les marchés financiers est que l’évaluation du marché concernant l’orientation politique du futur président (c’est-à-dire la nomination elle-même) interviendra bien avant tout ajustement effectif de politique. Si Hassett est officiellement désigné, cette anticipation d’une orientation accommodante affectera immédiatement les flux de capitaux et la tarification des produits dérivés, pouvant déclencher dès le premier trimestre 2026 un mouvement de marché « anticipatif », accélérant la reprise du marché des cryptomonnaies sans attendre une baisse effective des taux.

1.2 Aperçu rapide de la matrice des risques et opportunités macroéconomiques

L’opportunité macroéconomique principale réside dans le fait que si Hassett est élu, sa position en faveur de baisses agressives des taux réduira fortement le coût d’opportunité de détention d’actifs risqués, stimulant ainsi un afflux accéléré de capitaux institutionnels vers le marché des cryptomonnaies.

Cependant, le marché fait également face à un risque central. Un environnement de taux élevés prolongé combiné à une application stricte du projet de loi GENIUS pourrait amplifier les risques systémiques inhérents au marché des cryptomonnaies. En particulier, le risque d’exclusion de MicroStrategy (MSTR) de l’indice MSCI : si ce fournisseur d’indices juge que les actifs numériques de MSTR dépassent 50 % de ses actifs totaux, cela pourrait déclencher une vente passive d’environ 8,8 milliards de dollars. Cette pression mécanique de vente créerait un cercle vicieux négatif, accentuant la volatilité à court terme même si les conditions macroéconomiques se relâchent légèrement.

II. Transmission structurelle de la politique monétaire : liquidité, taux d’intérêt et DXY

Le président de la Réserve fédérale exerce une influence décisive sur la trajectoire de la politique monétaire en orientant le consensus du Federal Open Market Committee (FOMC) et par ses déclarations publiques. La divergence entre les positions politiques des candidats affecte directement la liquidité du marché, modifiant ainsi la base d’évaluation des actifs numériques.

2.1 Environnement actuel de taux élevés et analyse du coût d’opportunité

Au début décembre 2025, le FOMC a voté pour ramener la fourchette cible du taux des fonds fédéraux à 3,75 %–4,00 %. Bien que nous soyons désormais dans une phase de baisse des taux, ce niveau reste élevé comparé aux creux historiques. Dans ce contexte, le rendement des actifs sans risque comme la trésorerie ou les obligations du Trésor américain devient relativement attractif, augmentant ainsi le coût d’opportunité de détention d’actifs cryptographiques très volatils et risqués.

Un président « colombe » promouvrait des baisses de taux plus importantes et plus rapides, abaissant directement le coût du capital et libérant de la liquidité. Par exemple, selon Bloomberg, chaque baisse de 0,25 % des taux pourrait injecter entre 5 et 10 milliards de dollars de liquidité potentielle sur le marché des cryptomonnaies. Une politique de baisse agressive inciterait davantage les investisseurs institutionnels à réaffecter leurs capitaux des actifs financiers traditionnels vers les cryptomonnaies.

2.2 Correction de la corrélation historique : mécanisme profond de transmission entre taux et marché des cryptomonnaies

Les données historiques montrent une forte corrélation entre la performance du marché des cryptomonnaies et la politique de taux de la Réserve fédérale. Les politiques accommodantes augmentent l’attrait relatif des actifs risqués en abaissant le taux sans risque.

Il convient de corriger une idée fausse courante sur cette corrélation : l’idée que les cycles de hausse des taux pourraient coïncider avec une « flambée » du marché des cryptomonnaies. En réalité, les hausses des taux par la Fed entraînent généralement un effondrement du marché des cryptomonnaies. Par exemple, en 2018, lorsque la Fed a entamé un cycle de resserrement, le prix du bitcoin a chuté d’environ 80 %. À l’inverse, la politique de baisse agressive et d’assouplissement quantitatif adoptée après la pandémie en 2020 a propulsé le bitcoin de 7 000 à 69 000 dollars, un sommet historique.

Par conséquent, assimiler simplement « baisse des taux » à « bulle de liquidité » est une vision réductrice. Le véritable moteur de liquidité, ainsi que la propension globale du capital à prendre des risques, sont étroitement liés à l’évolution de l’indice du dollar américain (DXY). Les données montrent que chaque grand rallye du bitcoin s’est produit durant une période de baisse du DXY, tandis que les marchés baissiers ont coïncidé avec une hausse du DXY. La politique du nouveau président, en influençant la confiance mondiale dans le dollar, affectera ainsi le DXY, qui devient un indicateur clé de la prime de risque. L’impact de la politique réside dans sa capacité à stabiliser la confiance des marchés et indirectement à faire monter le prix du bitcoin en affaiblissant la position relative du dollar.

III. Évaluation détaillée des positions politiques des principaux candidats : attitudes réglementaires et contraste avec la CBDC

Les divergences entre les cinq principaux candidats en matière de politique monétaire et de régulation des actifs numériques constituent une variable fondamentale pour l’avenir du marché.

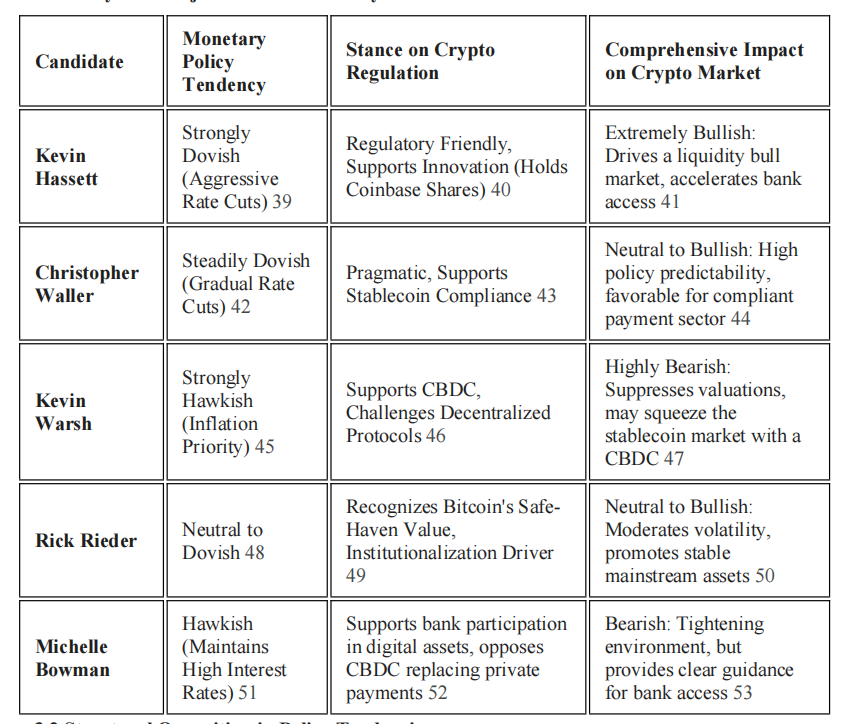

3.1 Analyse des positions politiques des principaux candidats

3.2 Opposition structurelle des orientations politiques

Kevin Hassett est perçu comme le candidat le plus favorable à l’industrie des cryptomonnaies. Il a publiquement déclaré que, s’il était nommé président, il « baisserait immédiatement les taux ». Conseiller économique principal de Trump, il plaide non seulement pour laisser de l’espace à l’innovation dans la réglementation, mais a aussi été consultant chez Coinbase et détient des actions de cette bourse. Son attitude favorable à la régulation constitue un catalyseur clé pour une bulle de liquidité.

Kevin Warsh incarne quant à lui la position la plus « faucon ». Il privilégie la lutte contre l’inflation, soutient le resserrement des taux et la réduction du bilan de la banque centrale. Plus important encore, Warsh soutient publiquement le développement d’une CBDC (monnaie numérique de banque centrale) à usage interbancaire aux États-Unis, estimant qu’elle renforcera la domination du dollar dans le domaine numérique. Cette position constitue un défi direct aux fondamentalistes de la décentralisation. Sa politique monétaire restrictive et son appui à la CBDC représentent un double facteur négatif, susceptible de retarder les baisses de taux et de comprimer l’espace des stablecoins privés via la concurrence d’une monnaie numérique d’État.

Christopher Waller représente une position neutre et pragmatique. En tant que membre actuel du conseil de la Fed, il soutient une baisse progressive des taux et adopte une position ouverte vis-à-vis des stablecoins, reconnaissant leur rôle complémentaire dans les paiements, et considère qu’avec une régulation adéquate, ils peuvent renforcer la position du dollar. Son accession apporterait un environnement politique relativement prévisible, favorable au développement à long terme des institutions conformes.

Bowman et Warsh présentent une subtile différence en matière de régulation des cryptomonnaies : bien que Bowman soutienne le maintien de taux élevés, elle est favorable à la participation des banques aux activités liées aux actifs numériques sous réserve de sécurité et de solidité, et exprime des réserves quant à la CBDC. Cela indique une préférence pour une innovation pilotée par le secteur privé et des services d’actifs numériques intégrés au sein du système bancaire.

3.3 Confrontation dans les détails réglementaires : l’application du projet de loi GENIUS

Le projet de loi GENIUS est désormais une loi. L’un des principaux rôles du nouveau président sera de définir ses modalités d’application. L’opposition entre les deux principaux candidats sur ce point est cruciale. Hassett pourrait promouvoir un cadre réglementaire plus souple, permettant aux stablecoins de s’étendre rapidement dans un cadre conforme, favorisant ainsi l’intégration du dollar numérique avec le système financier traditionnel. Warsh, en revanche, pourrait utiliser son pouvoir discrétionnaire pour imposer des barrières réglementaires plus strictes en matière de lutte contre le blanchiment (AML) et de réserves, limitant ainsi indirectement la croissance des stablecoins privés et ouvrant la voie à une CBDC soutenue par l’État. Ce bras de fer réglementaire déterminera la taille et les caractéristiques futures du « dollar numérique ».

IV. Projet de loi GENIUS : cadre réglementaire des stablecoins et limites de conformité sectorielles

Le projet de loi GENIUS a été signé par le président en juillet 2025, établissant le premier cadre fédéral de régulation des stablecoins de paiement aux États-Unis. Ce texte impose aux émetteurs de stablecoins des règles strictes similaires à celles des institutions financières traditionnelles, redéfinissant profondément les règles d’interaction du dollar numérique.

4.1 Interprétation des clauses essentielles : réserves à 100 % et exigences AML

Le cœur du projet de loi GENIUS réside dans la protection des consommateurs et le renforcement de la position du dollar. Il exige des émetteurs de stablecoins :

1. Réserves à 100 % : Ils doivent détenir des actifs liquides à court terme équivalents à leur volume émis, tels que des obligations du Trésor américain, des dépôts bancaires ou des actifs similaires.

2. Transparence et audit : Ils doivent divulguer mensuellement la composition de leurs réserves et soumettre un rapport d’audit annuel indépendant (pour les émetteurs dont la capitalisation dépasse 50 milliards de dollars).

3. Exigences anti-blanchiment (AML) : Les émetteurs sont explicitement soumis à la loi sur les secrets bancaires (Bank Secrecy Act), devant mettre en place des programmes efficaces de lutte contre le blanchiment et de conformité aux sanctions.

En outre, le projet de loi exige que tous les émetteurs de stablecoins disposent de la capacité technique de geler, saisir ou détruire légalement les stablecoins de paiement qu’ils ont émis. Cela marque l’entrée du « dollar numérique » sous des normes réglementaires comparables à celles des banques traditionnelles.

4.2 Impact structurel de l’interdiction des intérêts sur l’écosystème DeFi

Une des clauses les plus structurantes du projet de loi interdit formellement aux émetteurs de stablecoins de verser des intérêts ou des revenus sous quelque forme que ce soit (espèces, jetons ou autres contreparties) à leurs détenteurs. Cette disposition vise à empêcher que les stablecoins soient perçus comme des produits de « dépôt fantôme », ce qui pourrait poser des risques de stabilité financière ou contourner la réglementation bancaire.

Cette règle remet fondamentalement en cause le modèle économique des « stablecoins à rendement natif ». À l’avenir, la génération de revenus dans le DeFi dépendra davantage des activités intrinsèques des protocoles (intérêts sur prêts, frais de transaction), et non des rendements générés par les réserves de l’émetteur. Le Trésor est également chargé d’appliquer une interprétation large afin d’empêcher toute contournement de cette interdiction.

Bien que le projet de loi offre une voie de conformité aux actifs numériques, il sacrifie fortement l’esprit de décentralisation en imposant aux émetteurs des capacités de « gel/destruction » et des réserves à 100 %. Cela illustre un **« paradoxe de centralisation des stablecoins conformes »**. L’ampleur avec laquelle le nouveau président appliquera ces exigences centralisatrices déterminera dans quelle mesure les stablecoins pourront s’intégrer au système financier traditionnel tout en conservant certaines caractéristiques des actifs numériques.

4.3 Analyse de l’impact systémique des réserves de stablecoins sur le marché obligataire américain

Le projet de loi GENIUS obligeant les stablecoins à être adossés à des obligations du Trésor américain ou à des dollars, le marché des stablecoins est devenu un acteur incontournable du marché obligataire américain.

Des recherches de la Banque des règlements internationaux (BRI) mettent en lumière un risque asymétrique pour le marché obligataire : une augmentation nette des entrées de stablecoins de deux écarts-types peut entraîner une baisse modérée de 2 à 2,5 points de base du rendement des obligations américaines à 3 mois en 10 jours ; mais une sortie nette de même ampleur peut faire grimper le rendement jusqu’à 2 à 3 fois plus fortement. Cette asymétrie signifie que lors d’une panique ou d’une incertitude réglementaire provoquant de nombreuses rachats, la vente de stablecoins pourrait avoir un impact disproportionné sur le marché des obligations à court terme. La rigueur de la Fed et ses exigences en matière de transparence influenceront directement l’ampleur de ce risque systémique.

V. Opportunités de convergence avec la finance traditionnelle et transmission des risques systémiques

Le nouveau président de la Réserve fédérale décidera du degré d’ouverture du système bancaire à l’industrie des cryptomonnaies, déterminant ainsi si ce secteur restera un « écosystème autonome » ou s’intégrera au système financier traditionnel.

5.1 Accès au système bancaire et rôle de la technologie réglementaire (RegTech)

L’orientation politique du président influencera directement la possibilité pour les banques et institutions financières non bancaires de servir légalement les entreprises de cryptomonnaies. La conseillère de la Fed Michelle Bowman soutient clairement la participation des banques aux actifs numériques sous réserve de sécurité et de solidité, estimant que la réglementation ne doit pas freiner l’innovation bancaire, faute de quoi celle-ci migre vers des secteurs non bancaires moins transparents.

Si un président « colombe » est élu, son soutien à la technologie réglementaire (RegTech) pourrait accélérer la collaboration bancaire. Par exemple, des solutions RegTech blockchain ont déjà été développées pour permettre des vérifications AML et KYC quasi instantanées et à coût zéro. Le soutien de la Fed à ces technologies réduirait fortement le seuil de conformité pour les banques souhaitant participer aux activités cryptos.

De plus, la tokenisation des marchés financiers constitue la tendance future de convergence entre la finance traditionnelle et le monde crypto. Les stablecoins pourraient jouer un rôle clé dans la conversion des titres en jetons numériques et dans la mise en œuvre de règlements DvP (livraison versus paiement) en temps réel et à faible coût, améliorant ainsi liquidité et rapidité des transactions.

5.2 Amplificateur de risque institutionnel : le cercle vicieux de l’exclusion de MicroStrategy de l’indice

Le flux des capitaux institutionnels est le mécanisme central de transmission entre le marché des cryptomonnaies et la politique de la Fed. MicroStrategy (MSTR), plus grand détenteur institutionnel de bitcoin, détient plus de 640 000 bitcoins et est perçu par les investisseurs comme une action proxy du bitcoin. Le coefficient de corrélation entre le cours de MSTR et celui du bitcoin atteint déjà 0,97, illustrant un effet de résonance très fort.

Cependant, MSTR fait face à un risque systémique majeur. L’un des plus grands fournisseurs mondiaux d’indices, MSCI, envisage une règle excluant de l’indice les entreprises dont les actifs numériques dépassent 50 % des actifs totaux, alors que la part du bitcoin dans les actifs totaux de MSTR excède déjà 77 %.

Si MSCI décide d’exclure MSTR en janvier 2026, cela pourrait déclencher une pression de vente passive d’environ 8,8 milliards de dollars. Cette vente est mécanique et obligatoire, indépendamment des fondamentaux du bitcoin. Si elle se produit, elle créera un cercle vicieux négatif : un président « faucon » maintient une politique restrictive → la pression macroéconomique augmente → le prix du BTC baisse → le risque d’exclusion de MSTR croît → vente passive par les fonds indiciels → nouvelle baisse du BTC.

Le déclenchement de ce risque mécanique est directement lié à la politique du nouveau président de la Fed. Si une politique restrictive entraîne un resserrement de la liquidité macroéconomique et maintient la pression sur les actifs risqués, cela augmentera la probabilité d’une baisse du cours de MSTR et d’une exclusion de l’indice, frappant d’un coup disproportionné un marché crypto peu liquide.

5.3 Renforcement de la corrélation entre bitcoin et indices boursiers traditionnels

L’impact de la politique macroéconomique se manifeste aussi dans le degré de corrélation entre les actifs cryptographiques et les marchés traditionnels. Actuellement, le coefficient de corrélation entre le bitcoin et l’indice Nasdaq 100 a retrouvé un niveau supérieur à 0,72. Cela confirme que, pour les institutions, le bitcoin est toujours perçu comme un actif risqué similaire aux actions dans un environnement « risque activé » (risk-on), et non comme un actif refuge. La politique du président influencera simultanément l’évaluation des actifs cryptographiques et des valeurs technologiques en affectant l’appétit global pour le risque.

VI. Conclusion et perspectives à long terme

Le renouvellement du président de la Réserve fédérale est un facteur déterminant dans la refonte de l’environnement macroéconomique futur du secteur des cryptomonnaies. Ce changement de personnel affecte non seulement la volatilité de prix à court terme et la liquidité du marché, mais aussi le cadre réglementaire et le degré d’intégration avec la finance traditionnelle pour les quatre prochaines années.

À long terme, l’application du projet de loi GENIUS forcera le « dollar numérique » à devenir plus sûr et transparent, au prix d’un abandon partiel de l’esprit de décentralisation, en acceptant des exigences centralisées strictes (telles que les capacités de gel et de destruction). Le marché des stablecoins tendra vers une centralisation accrue et une conformité élevée.

Pour les institutions et les investisseurs professionnels, l’enjeu clé réside dans la compréhension précise des effets différenciés des orientations politiques des différents présidents sur le marché des cryptomonnaies. La gestion proactive des anticipations politiques et le contrôle des risques systémiques comme l’exclusion de MSTR de l’indice sont cruciaux. Seule une analyse macroéconomique intégrée comme indicateur fondamental de gestion des risques permettra de saisir les opportunités et relever les défis à ce tournant historique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News